世界の局所非ステロイド性抗炎症薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.93 Billion

USD

4.39 Billion

2024

2032

USD

2.93 Billion

USD

4.39 Billion

2024

2032

| 2025 –2032 | |

| USD 2.93 Billion | |

| USD 4.39 Billion | |

| % | |

|

世界の局所非ステロイド性抗炎症薬市場のセグメンテーション、適応症(抗炎症、鎮痛、腫脹、硬直、皮膚感染症)、薬剤タイプ(ブランド薬、ジェネリック薬)、年齢層(小児、成人、高齢者)、剤形(クリーム、ゲル、軟膏、スプレー、擦り込み剤、溶液など)、エンドユーザー(病院、専門クリニック、在宅ケアなど)、流通チャネル(病院薬局、小売薬局、オンライン薬局など) - 2032年までの業界動向と予測

局所非ステロイド性抗炎症薬市場規模

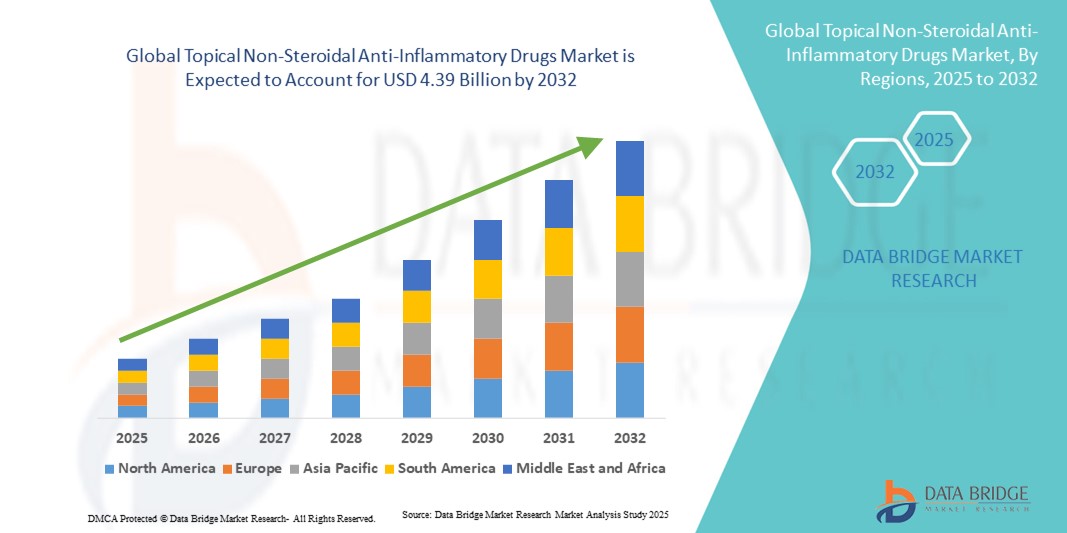

- 世界の局所非ステロイド性抗炎症薬市場規模は2024年に29億3000万米ドルと評価され、予測期間中に5.20%のCAGRで成長し、2032年には43億9000万米ドル に達すると予想されています 。

- 市場の成長は、乾癬、皮膚炎、局所疼痛といった慢性および急性炎症性皮膚疾患の増加が主な要因であり、効果的な局所NSAID治療薬の需要が高まっています。患者と医療従事者の間で、コルチコステロイドよりも非ステロイド性代替薬の利点に対する認識が高まっていることも、市場拡大に貢献しています。

- さらに、安全で、標的を絞った、そして塗布しやすい抗炎症ソリューションに対する消費者の嗜好の高まりにより、局所NSAIDsは急性期の炎症と炎症性疾患の長期管理の両方において、好ましい治療選択肢として確立されつつあります。ゲル、クリーム、パッチなどの高度な製剤の導入により、薬物送達と患者のコンプライアンスが向上し、採用が加速しています。

局所非ステロイド性抗炎症薬市場分析

- 局所的な痛みの緩和と炎症の管理に使用される局所非ステロイド性抗炎症薬(NSAID)は、標的作用、全身副作用の減少、経口製剤に比べて利便性が高いため、臨床および在宅ケアの両方の環境でますます重要になっています。

- 局所NSAIDsの需要の高まりは、主に筋骨格障害、スポーツ傷害、変形性関節症、慢性疼痛の罹患率の増加と、非侵襲的治療オプションに対する患者の意識の高まりによって促進されている。

- 北米は、高度な医療インフラ、患者の高い認知度、そして主要市場プレーヤーの強力なプレゼンスに支えられ、2024年には局所非ステロイド性抗炎症薬市場において最大の収益シェア43.4%を占め、市場を席巻しました。特に米国では、関節炎、スポーツ関連の怪我、その他の筋骨格系疾患の発生率増加に伴い、大幅な採用が見込まれています。皮膚科や疼痛管理の専門医へのアクセスが容易であることに加え、確立された医薬品流通ネットワークも、この地域の市場成長をさらに促進しています。

- アジア太平洋地域は、都市化の進展、可処分所得の増加、中国、インド、日本などの国における医療へのアクセスの拡大、地域的な疼痛管理ソリューションに対する患者の意識の高まりにより、予測期間中に局所非ステロイド性抗炎症薬市場で最も急速に成長する地域になると予想されています。

- ジェネリック医薬品セグメントは、主にジェネリック医薬品の手頃な価格、幅広い入手可能性、および保険適用範囲の拡大により、2024年には55.2%という最大の市場収益シェアで局所非ステロイド性抗炎症薬市場を支配した。

レポートの範囲と局所非ステロイド性抗炎症薬市場のセグメンテーション

|

属性 |

局所非ステロイド性抗炎症薬の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

局所非ステロイド性抗炎症薬市場動向

標的を絞った痛みの緩和と炎症管理の需要の高まり

- 世界の局所NSAIDs市場における重要な加速トレンドとして、全身性経口薬よりも、標的を絞った局所的な鎮痛への関心が高まっています。患者と医療従事者は、副作用を最小限に抑えながら、患部に直接、より迅速な効果をもたらす治療法を優先しています。

- 例えば、ジェルやクリームは関節痛、腱炎、スポーツ関連の怪我に広く処方されており、速やかな吸収と持続的な緩和効果をもたらします。同様に、局所NSAIDパッチは、その利便性と長時間作用型製剤により慢性疼痛管理において注目を集めており、患者に柔軟な治療オプションを提供しています。

- 局所NSAIDsの使用は、病院薬局、皮膚科クリニック、薬局といった幅広いアクセスを確保することで、臨床現場と在宅ケアの現場で拡大しています。患者は、自己投与が可能な非侵襲的な選択肢をますます好むようになり、治療レジメンの遵守率向上につながっています。

- ジェル、クリーム、パッチ、スプレーなど、複数の製剤が用意されているため、痛みの状態、体の部位、患者の好みなど、さまざまな個別化された治療が可能です。この汎用性により、高齢者や活動的な成人など、多様な人口層での導入が促進されています。

- 利便性、効果、安全性を兼ね備えた局所療法へのこの傾向は、疼痛管理における患者の期待を根本的に変化させています。その結果、ジョンソン・エンド・ジョンソン、ノバルティス、マイランなどの企業は、局所NSAID製品ラインを拡大し、有効性とユーザーフレンドリーな塗布方法を兼ね備えた革新的な製剤を導入しています。

- 消費者が経口鎮痛剤に代わる効果的で低リスクの代替品を優先し、自宅や外来診療で快適に使用できる製品を求めるようになったため、先進国市場と新興国市場の両方で局所NSAIDsの需要が急速に高まっています。

局所非ステロイド性抗炎症薬市場の動向

ドライバ

筋骨格系疾患および慢性疼痛管理の有病率の上昇によるニーズの高まり

- 筋骨格障害、関節炎、慢性疼痛の罹患率の増加と、効果的な疼痛管理ソリューションに対する認識の高まりが、局所NSAIDsの需要の高まりの大きな要因となっています。

- 例えば、2024年4月、オニティ社は、局所的な薬物送達と吸収の改善を目的とした患者中心の製剤の進歩を発表しました。主要企業によるこのような戦略は、予測期間中の局所NSAIDs市場の成長を牽引すると予想されます。

- 患者と医療従事者が経口鎮痛薬の非侵襲的な代替療法への認識が高まるにつれ、局所NSAIDは全身的副作用を軽減しながら標的を絞った緩和を提供し、従来の経口療法に対して大きな利点を提供している。

- さらに、セルフケアの習慣や在宅治療の選択肢の採用が増えているため、局所NSAIDは疼痛管理戦略の不可欠な要素となり、使いやすさと患者のコンプライアンスの向上をもたらしています。

- 局所塗布の利便性、炎症の迅速な緩和、そして自宅での慢性疾患管理の可能性は、臨床現場と市販薬の両方において、局所NSAIDsの採用を促進する重要な要因です。セルフメディケーションの傾向と、使いやすい局所製剤の入手しやすさの増加も、市場の成長に寄与しています。

抑制/挑戦

皮膚刺激と製品コストの高さに関する懸念

- 皮膚刺激、アレルギー反応、あるいは長期の局所使用に関する懸念は、市場への浸透拡大にとって大きな課題となっています。局所NSAIDsは皮膚に直接塗布されるため、副作用や過敏症を懸念する患者もいます。

- 例えば、長期使用に伴う軽度の皮膚炎や炎症の報告により、一部の消費者は局所NSAIDソリューションの採用をためらっています。

- 低刺激性処方、皮膚科医によるテスト済み製品、明確な使用方法などを通じてこれらの懸念に対処することは、消費者の信頼を築く上で不可欠です。アボットやファイザーなどの企業は、マーケティングにおいて安全な処方と品質基準を強調し、潜在的な購入者に安心感を与えています。

- さらに、一部の先進的な局所NSAID製品は、ジェネリック医薬品や従来の代替品と比較して比較的高価であるため、特に発展途上地域においては、価格に敏感な消費者にとって導入の障壁となる可能性があります。基本的な市販薬はより手頃な価格になっていますが、強化された送達システムや複数の治療効果を組み合わせたプレミアム製品は、しばしばより高額です。

- 価格は徐々に競争力を増しているが、高度な局所NSAIDに対する認識されたプレミアムは、特に強化された製剤の即時の必要性を感じていない人々の間で、広範な採用を妨げる可能性がある。

- 製剤の安全性の向上、適切な使用に関する消費者教育、より手頃な価格の局所NSAIDオプションの開発を通じてこれらの課題を克服することは、持続的な市場成長にとって不可欠です。

局所非ステロイド性抗炎症薬市場の展望

市場は、適応症、薬剤の種類、年齢層、剤形、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 適応症別

局所非ステロイド性抗炎症薬(NSAID)市場は、適応症に基づいて、抗炎症、鎮痛、腫脹、硬直、皮膚感染症の4つの治療薬に分類されます。抗炎症セグメントは、関節炎、筋骨格系障害、スポーツ傷害、術後炎症の管理における広範な使用を背景に、2024年には38.6%という最大の市場収益シェアを占めました。患者と医療従事者は、経口NSAIDによく伴う全身性の副作用を軽減する標的作用を持つ局所抗炎症製剤をますます好んでいます。病院、専門クリニック、在宅ケア利用者は、抗炎症性局所NSAIDを第一選択薬として推奨することが多くなっています。この需要は、非侵襲性疼痛管理ソリューションへの認知度の高まりと、世界的な慢性炎症性疾患の有病率の増加によってさらに高まっています。吸収性の向上や作用の持続といった製剤技術の進歩は、このセグメントの市場地位をさらに強化しています。また、このセグメントは、その実証された有効性により、消費者の強い信頼と繰り返しの使用からも恩恵を受けています。

鎮痛剤セグメントは、慢性疼痛症例の増加と市販の局所鎮痛性NSAIDsの選好の高まりを背景に、2025年から2032年にかけて8.7%という最も高いCAGRを達成すると予想されています。消費者は、経口薬に比べて塗布が容易で全身的な副作用が少ない効果的な鎮痛剤をますます求めています。スポーツ傷害、職業性疼痛、生活習慣に起因する筋肉の緊張の増加は、局所鎮痛剤の採用増加に寄与しています。医療提供者やメーカーによる啓発キャンペーンの強化も、局所鎮痛剤の使用をさらに促進しています。ジェル、クリーム、スプレーなどの送達システムの革新は、利便性と患者のコンプライアンスを向上させます。さらに、鎮痛剤は、手頃な価格、入手しやすさ、そして的を絞った緩和効果により、新興市場で人気を集めています。オンライン薬局と小売薬局のチャネルは提供を拡大しており、鎮痛性局所NSAIDsをエンドユーザーがより利用しやすくしています。

- 薬剤の種類別

薬剤の種類に基づいて、局所非ステロイド性抗炎症薬市場は、ブランド薬とジェネリック薬に分類されます。ジェネリック医薬品セグメントは、2024年には55.2%という最大の市場収益シェアを占めました。これは主に、ジェネリック医薬品の価格設定の容易さ、幅広い入手性、そして保険適用範囲の拡大によるものです。ジェネリック局所NSAIDsは、ブランド製品に匹敵する有効性と安全性を維持しながら、ブランド製品に代わる費用対効果の高い選択肢を提供します。病院、薬局、在宅ケアの利用者は、日常的な疼痛管理においてジェネリック医薬品をますます好むようになっています。ジェネリック医薬品に対する規制当局の承認と主要市場プレーヤーの堅牢な製造能力も、この優位性に貢献しています。さらに、ジェネリック医薬品は大規模な流通とマスマーケットへの浸透を促進し、着実な普及を促進します。確立されたジェネリックブランドに対する消費者の信頼は、このセグメントの地位を強化し続けています。ジェネリック医薬品メーカーと医療機関との提携により、リーチがさらに拡大し、このセグメントの市場シェアを強化しています。

ブランド製品セグメントは、2025年から2032年にかけて、有効性、患者のコンプライアンス、利便性を向上させる製剤と高度なデリバリーシステムの革新に牽引され、7.9%という最も高いCAGRを達成すると予想されています。ブランド製品には、独自の技術、併用療法、または皮膚浸透の向上が組み込まれていることが多く、医師やエンドユーザーにとって魅力的です。マーケティングキャンペーン、臨床的裏付け、医師の推奨は、先進地域と新興地域の両方で高い採用率に貢献しています。消費者は、ブランド製品の品質、安全性、信頼性を高く評価する傾向が強まっています。徐放性製剤や二重作用などのプレミアム機能が、採用を促進しています。eコマースプラットフォームと小売チャネルは、ブランド製品の提供を拡大し、アクセス性を向上させています。可処分所得の増加と都市部の住民のヘルスケア意識の高まりも、このセグメントの成長をさらに後押ししています。

- 年齢別

年齢層別に見ると、局所非ステロイド性抗炎症薬(NSAID)市場は、小児、成人、高齢者の3つのグループに分かれています。成人セグメントは、筋骨格系疾患、関節炎、生活習慣病の有病率が高いことから、2024年には49.1%と最大の市場収益シェアを占めました。成人はセルフケアソリューションやOTC製品を求める傾向が高く、市場の普及を促進しています。このセグメントは、非侵襲的な治療法に対する高い認知度と、局所的な痛みの緩和への嗜好から恩恵を受けています。スポーツや身体活動への参加の増加は、筋肉痛や関節痛の発生率の上昇に寄与しています。医療提供者は、慢性疼痛および急性疼痛を安全に管理するために、成人向けの局所NSAIDを頻繁に推奨しています。都市化、可処分所得の増加、健康啓発キャンペーンへの露出も、このセグメントの優位性をさらに後押ししています。

老年医学分野は、世界的な人口高齢化と高齢者の変形性関節症および慢性疼痛の発生率上昇の影響を受けて、2025年から2032年にかけて9.2%という最も高いCAGRを達成すると予想されています。局所的な作用、胃腸への副作用の軽減、そして使用の簡便さから、この年齢層では局所用NSAIDsが好まれています。介護者や医療提供者は、高齢患者の服薬コンプライアンス向上のため、局所用製剤を推奨するケースが増えています。敏感肌に合わせた製品イノベーションと使いやすさが市場の成長を加速させています。自己管理による鎮痛法を好む高齢ユーザーの間では、在宅ケアの導入が増加しています。高齢者の疼痛管理をターゲットとした啓発キャンペーンも、成長の加速に貢献しています。先進国および新興国市場における医療費の増加も、高齢者層における局所用NSAIDsの導入を促進しています。

- 剤形別

剤形に基づいて、局所非ステロイド性抗炎症薬市場は、クリーム、ゲル、軟膏、スプレー、擦り込み剤、溶液、その他に分類されます。ゲルセグメントは、2024年に42.3%という最大の市場収益シェアを占め、迅速な吸収、べたつかないテクスチャー、効果的な局所作用が好まれました。ゲルは慢性疼痛と急性疼痛の両方の緩和に便利で、患者に優しい塗布方法を提供します。関節痛、筋肉痛、スポーツ関連疼痛の治療における汎用性も、ゲルの優位性に貢献しています。医師の推奨の増加と速効性ソリューションに対する消費者の好みが、このセグメントをさらに強化しています。皮膚への浸透性が高く、効果が持続する高度な処方は、採用を促進します。利便性、使いやすさ、そして最小限の残留物が、持続的な需要に貢献しています。このセグメントは、小売およびオンライン薬局チャネルの両方で強力な存在感を示しています。

クリームセグメントは、保湿成分と肌に優しい成分のイノベーションに牽引され、2025年から2032年にかけて8.5%という最も高いCAGR(年平均成長率)を達成すると予測されています。消費者は、美容効果、べたつかない使用感、そして鎮痛効果と肌の保湿効果を兼ね備えたクリームをますます好むようになっています。セルフケアと在宅での疼痛管理への意識の高まりが、クリームの普及を促進しています。クリームは慢性疾患と急性疾患の両方で広く使用されており、局所的な痛みの緩和をもたらします。鎮痛効果とスキンケア効果という二重の効果を強調するマーケティングキャンペーンが成長を加速させています。このセグメントは、店頭およびオンラインでの入手可能性の向上の恩恵を受けています。クリームベースの局所NSAIDsに対する医師の推奨も、市場浸透をさらに後押ししています。可処分所得の増加と多目的製品への嗜好も、成長の加速に貢献しています。

- エンドユーザー別

エンドユーザーに基づいて、局所非ステロイド性抗炎症薬市場は、病院、専門クリニック、在宅ケア、その他に分類されます。在宅ケアセグメントは、セルフメディケーションのトレンドの高まり、在宅治療オプションの認知度の高まり、市販の局所NSAIDsの選好により、2024年には46.8%という最大の市場収益シェアを占めました。消費者は、頻繁な通院なしで痛みや炎症を管理するための、便利で使いやすいソリューションを求めています。セルフケアルーチンの採用の増加、ユーザーフレンドリーな処方の可用性、オンライン健康リソースからのガイダンスは、このセグメントの優位性を強化しています。在宅ケアの使用は、小売店やオンライン薬局へのアクセスの良さによってさらに支えられています。市場プレーヤーは、安全性、使いやすさ、有効性を強調したプロモーションキャンペーンを通じて、在宅ケアユーザーをターゲットにしています。局所的な治療の利便性は、リピート購入と持続的な採用を促進します。

病院セグメントは、術後ケア、整形外科治療、入院患者の疼痛管理における局所NSAIDsの採用増加により、2025年から2032年にかけて7.8%という最も高いCAGRを達成すると予想されています。病院は、局所NSAIDsの標的効果、安全性プロファイル、全身合併症の軽減能力を高く評価しています。臨床推奨、外科手術の増加、高齢患者の入院増加が、このセグメントの成長に貢献しています。病院では、局所NSAIDsを疼痛管理プロトコルに組み込むケースが増えています。医療従事者の意識の高まりと病院の調達戦略の強化も、採用を加速させています。病院での使用に適した高度な製剤が利用可能であることも、成長を加速させる要因となっています。メーカーと病院のパートナーシップの拡大も、NSAIDsの入手しやすさを向上させています。

- 流通チャネル別

流通チャネルに基づいて、局所非ステロイド性抗炎症薬市場は、病院薬局、小売薬局、オンライン薬局、その他に分類されます。小売薬局セグメントは、局所NSAIDsを求める消費者にとってアクセスしやすく、便利で、すぐに入手できることから、2024年には44.5%という最大の市場収益シェアを占めました。小売薬局は、市販薬の主な購入場所として機能し、セルフケアを促進します。都市部および準都市部に広く存在していることが、優位性に貢献しています。薬局スタッフの推奨は、消費者の信頼とリピート購入を高めます。小売チャネルは、広範なマーケティング、プロモーション、メーカーとの提携の恩恵を受けています。消費者は、ブランド品とジェネリック品の両方のオプションで小売薬局を好み、全体的な売上を増加させています。このセグメントは、在宅ケアやクリニックなど、複数のエンドユーザーカテゴリをサポートしています。

オンライン薬局セグメントは、eコマース、デジタルヘルスプラットフォーム、そして便利な宅配オプションの普及拡大に牽引され、2025年から2032年にかけて9.0%という最も高いCAGR(年平均成長率)を達成すると予測されています。消費者は、より幅広い製品ラインナップと競争力のある価格設定により、局所用NSAIDsを含むヘルスケア製品をオンラインで購入することにますます抵抗を感じています。サブスクリプションベースの配送とプロモーションキャンペーンは、その普及をさらに加速させています。オンライン薬局は匿名性、利便性、そして24時間365日利用可能なアクセスを提供することで、ユーザーの選好度を高めています。発展途上市場における急速なデジタル化とスマートフォンの普及が市場の成長を牽引しています。このセグメントは、遠隔医療相談とオンライン処方箋のフルフィルメントの人気が高まっていることの恩恵を受けています。割引や製品バンドルなどのオンライン薬局のマーケティング戦略も、その普及をさらに促進しています。

局所非ステロイド性抗炎症薬市場の地域分析

- 北米は、高度な医療インフラ、高い患者意識、主要な市場プレーヤーの強力な存在に支えられ、2024年には局所非ステロイド性抗炎症薬市場で43.4%という最大の収益シェアを獲得して市場を支配しました。

- 関節炎、スポーツ関連の怪我、その他の筋骨格系疾患の発生率の増加により、地域内でのシェアが大部分を占めています。

- 皮膚科および疼痛管理専門医への容易なアクセスと、確立された医薬品流通ネットワークが、市場の成長をさらに支えています。病院、専門クリニック、在宅ケア分野における処方薬および市販薬の両方の局所非ステロイド性抗炎症薬の採用増加が、この地域の優位性に貢献しています。

米国局所NSAIDs市場インサイト

米国の局所非ステロイド性抗炎症薬市場は、筋骨格系疾患、関節炎、スポーツ関連傷害の増加を背景に、2024年には北米で最大の収益シェアを獲得しました。患者は、全身的な副作用の少ない疼痛管理のために、ジェル、クリーム、軟膏、スプレーなどの局所的な非ステロイド性治療オプションを求める傾向が高まっています。強力な医療インフラ、専門医への容易なアクセス、そして病院、診療所、薬局といった確立された流通チャネルが市場の成長を牽引しています。在宅疼痛管理や自己投与療法に対する意識の高まりも、その普及を後押ししています。大手製薬会社の存在と革新的な局所製剤は、米国市場のリーダーシップを強化しています。

欧州局所NSAIDs市場インサイト

欧州の局所非ステロイド性抗炎症薬(NSAID)市場は、筋骨格系疾患、関節炎、スポーツ傷害の有病率上昇に牽引され、予測期間を通じて安定した年平均成長率(CAGR)で拡大すると予測されています。ドイツや英国などの主要国は、強力な医療インフラ、患者の意識、そして病院、専門クリニック、在宅ケア分野における局所NSAID製剤の幅広い入手性により、市場への大きな貢献を果たしています。この地域の高齢化と非ステロイド性局所疼痛管理ソリューションへの需要も、成長をさらに後押ししています。

英国の局所NSAIDs市場に関する洞察

英国の局所用非ステロイド性抗炎症薬(NSAID)市場は、関節炎、筋骨格系損傷、局所疼痛緩和に対する非ステロイド性局所療法への患者ニーズの高まりを背景に、高いCAGRで成長すると予想されています。経口NSAIDsに代わる効果的な代替薬に対する意識の高まりと、強固な医薬品流通ネットワークが相まって、病院、診療所、在宅ケアにおけるNSAIDsの導入が進んでいます。また、小売薬局やオンライン薬局の成長も、局所用NSAIDs製剤へのアクセス性をさらに向上させています。

ドイツの局所NSAIDs市場に関する洞察

ドイツの局所用非ステロイド性抗炎症薬市場は、高い医療水準、非ステロイド性疼痛管理療法に対する患者の意識、そして高齢者人口の増加を背景に、予測期間中に大幅な成長が見込まれています。病院や専門クリニックが主要なエンドユーザーである一方、利便性とアクセスのしやすさから在宅ケアの導入も増加しています。確立された製薬企業と革新的な局所製剤の存在が、市場の成長をさらに後押ししています。

アジア太平洋地域の局所NSAIDs市場に関する洞察

アジア太平洋地域の局所非ステロイド性抗炎症薬(NSAID)市場は、予測期間中、中国、インド、日本などの国々における都市化の進展、可処分所得の増加、医療へのアクセスの拡大、そして患者の意識の高まりを背景に、最も急速に成長する地域になると予想されています。筋骨格系疾患、関節炎、スポーツ傷害の増加に加え、病院、診療所、小売店、オンライン薬局における手頃な価格の局所NSAID製剤の入手しやすさが、市場の急速な拡大を促しています。

日本における局所NSAIDs市場の洞察

日本の局所用非ステロイド性抗炎症薬(NSAID)市場は、ハイテク医療システム、高齢化人口の増加、そして局所的な疼痛管理ソリューションに対する患者の意識の高まりにより、成長を加速させています。病院、専門クリニック、そして在宅ケア分野が、NSAIDの採用に貢献しています。特に関節炎や筋骨格系の疾患において、ゲル、クリーム、軟膏といった塗布しやすい局所用NSAID製剤の需要が高まっています。

中国における局所NSAIDs市場の洞察

中国の局所用非ステロイド性抗炎症薬(NSAID)市場は、急速な都市化、可処分所得の増加、医療アクセスの拡大を背景に、2024年にはアジア太平洋地域において最大の収益シェアを占めました。関節炎、スポーツ傷害、その他の炎症性疾患の有病率の高さは、局所用NSAIDに対する堅調な需要を支えています。手頃な価格の製剤の入手可能性、国内での医薬品生産、そして局所的な疼痛管理ソリューションに対する患者の意識の高まりが、市場の成長を牽引する主要な要因です。

局所非ステロイド性抗炎症薬の市場シェア

局所非ステロイド性抗炎症薬業界は、主に、以下を含む定評のある企業によって牽引されています。

- F. ホフマン・ラ・ロシュ社(スイス)

- テバ製薬工業株式会社(イスラエル)

- サノフィ(フランス)

- ファイザー社(米国)

- GSk plc(英国)

- ノバルティスAG(スイス)

- ザイダス・カディラ(インド)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- アポテックス社(カナダ)

- アストラゼネカ(英国)

- ホライゾン・セラピューティクスPLC(アイルランド)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- バイエルAG(ドイツ)

- ペリゴ・カンパニーplc(アイルランド)

- トルマー・ファーマシューティカルズ社(米国)

- Reckitt Benckiser Group PLC (英国)

- サン・ファーマシューティカル・インダストリーズ(インド)

- Assertio Therapeutics, Inc.(米国)

- 第一三共株式会社(日本)

世界の局所非ステロイド性抗炎症薬市場の最新動向

- 2024年3月、世界有数の製薬企業であるサノフィSAは、既存の局所NSAIDクリームのスプレー製剤をフランスで発売しました。この新しいスプレー製剤は、塗布の容易さを向上させ、患者のコンプライアンスを向上させ、局所的な痛みを速やかに緩和します。この発売により、サノフィは欧州市場への浸透を拡大し、市販の局所鎮痛剤分野における地位を強化することが期待されます。

- 久光製薬株式会社は、2024年10月、新規経皮吸収型非ステロイド性鎮痛剤HP-3150の米国における臨床開発を開始しました。この開発は、北米市場におけるプレゼンス拡大に向けた同社の戦略を明確化するものであり、効果的で標的を絞った局所鎮痛治療薬への高まる需要に応えるものです。

- 2024年5月、久光製薬のサロンパスブランドは、8年連続で世界No.1の市販外用鎮痛貼付剤ブランドに認定されました。この認定は、サロンパスブランドの世界的なリーダーシップ、持続的な消費者からの信頼、そして複数の地域における強力な市場プレゼンスを裏付けており、継続的な収益成長を支えています。

- 2025年7月、レキットベンキーザーグループは、4%リドカインを配合した新しい局所鎮痛剤「バイオフリーズ・ウルトラフレックス・パッチ」を発表しました。このパッチは、特許取得済みの4方向柔軟性技術により優れた接着力を実現し、最大8時間、患部を集中的に鎮痛します。この発売により、レキットは局所鎮痛剤分野における市場リーダーシップを強化し、高効能で使いやすい製品に対する消費者の高まる需要に応えることができます。

- 2024年3月、サン・ファーマシューティカル・インダストリーズ社はインドのグジャラート州に新たな研究開発・製造施設を開設しました。当初の生産能力は、リドカインをベースとした外用ゲルで年間1,200万本です。この施設は、国内外の市場拡大を支援し、サプライチェーンの効率を高め、外用NSAID製剤のイノベーションを加速させることを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の局所非ステロイド性抗炎症薬市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の局所非ステロイド性抗炎症薬市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 疫学

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界の局所非ステロイド性抗炎症薬市場:調査スナップショット

2.4 前提

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 PESTEL分析

4.2 ポーターの5つの力モデル

4.3 競争情報

5つの業界洞察

5.1 特許分析

5.1.1 特許の現状

5.1.2 USPTO番号

5.1.3 特許の満了

5.1.4 エピオ番号

5.1.5 特許の強さと品質

5.1.6 特許請求の範囲

5.1.7 特許引用

5.1.8 特許訴訟とライセンス

5.1.9 特許出願

5.1.10 特許取得国

5.1.11 技術背景

5.2 成熟市場別の薬物治療率

5.3 人口動態の動向:すべての発生率への影響

5.4 患者フロー図

5.5 主要な価格戦略

5.6 主要な患者登録戦略

5.7 専門家との面談

5.8 その他のKOLスナップショット

6 疫学

6.1 性別別の全発生率

6.2 治療率

6.3 死亡率

6.4 服薬遵守と治療切り替えモデル

6.5 患者の治療成功率

7 合併と買収

7.1 ライセンス

7.2 商業化契約

8 規制枠組み

8.1 規制承認プロセス

8.2 地域ごとの規制承認の容易さ

8.3 規制承認の経路

8.4 ライセンスと登録

8.5 市販後調査

8.6 適正製造規範(GMPS)ガイドライン

9 パイプライン分析

9.1 臨床試験と相分析

9.2 薬物治療パイプライン

9.3 フェーズIII候補

9.4 フェーズII候補

9.5 フェーズI候補者

9.6 その他(前臨床および研究)

表1 世界の局所非ステロイド性抗炎症薬市場

会社名 治療領域

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表2 フェーズ別製品・プロジェクトの分布 局所非ステロイド性抗炎症薬市場

プロジェクトのフェーズ番号

前臨床/研究プロジェクトXX

臨床開発XX

フェーズI XX

フェーズII XX

フェーズIII XX

米国で申請/承認済みだがまだ販売されていないXX

合計XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表3 治療領域別・段階別プロジェクト分布 局所非ステロイド性抗炎症薬市場

治療領域 前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表4 科学的アプローチと段階別プロジェクト分布 局所非ステロイド性抗炎症薬市場

技術前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

図1 局所非ステロイド性抗炎症薬市場における研究開発概要に基づく主要企業

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

10 市販薬の分析

10.1 薬物

10.1.1 ブランド名

10.1.2 一般名

10.2 治療適応

10.3 薬物の薬理学的分類

10.4 薬剤の主な適応症

10.5 市場の状況

10.6 薬剤の種類

10.7 薬剤投与量フォーム

10.8 投与量の入手可能性

10.9 包装の種類

10.1 薬剤投与経路

10.11 投与頻度

10.12 ドラッグインサイト

10.13 規制上のマイルストーン、安全性データおよび有効性データ、市場独占データなどの医薬品開発活動の概要。

10.13.1 市場見通しの予測

10.13.2 クロスコンペティション

10.13.3 治療ポートフォリオ

10.13.4 現在の開発シナリオ

11 市場アクセス

11.1 10年間の市場予測

11.2 臨床試験の最新情報

11.3 年間のFDA承認新薬

11.4 医薬品製造業者と取引

11.5 主要医薬品の摂取

11.6 現在の治療法

11.7 今後の治療の影響

12 研究開発分析

12.1 比較分析

12.2 医薬品開発の展望

12.3 規制のマイルストーンに関する詳細な洞察

12.4 治療評価

12.5 資産ベースのコラボレーションとパートナーシップ

13 市場概要

13.1 ドライバー

13.2 拘束

13.3 機会

13.4 課題

14 世界の局所非ステロイド性抗炎症薬市場(タイプ別)

14.1 概要

14.2 非選択的NSAIDs

14.2.1 薬剤の種類別

14.2.1.1. アセチルサリチル酸塩(アスピリン)

14.2.1.1.1. 非アセチル化サリチル酸塩

14.2.1.1.1.1 ジフルニサル

14.2.1.1.1.2 サルサレート

14.2.1.1.1.3 その他

14.2.1.1.2. プロピオン酸

14.2.1.1.2.1 ナプロキセン

14.2.1.1.2.2 イブプロフェン

14.2.1.1.2.3 フルルビプロフェン

14.2.1.1.2.4 ケトプロフェン

14.2.1.1.2.5 その他

14.2.1.1.3. 酢酸

14.2.1.1.3.1 ジクロフェナク

14.2.1.1.3.2 インドメタシン

14.2.1.1.3.3 その他

14.2.1.1.4. エノール酸

14.2.1.1.4.1 ピロキシカム

14.2.1.1.4.2 その他

14.2.1.1.5. ブフェキサム酸

14.2.1.1.6. セレブレックス

14.2.1.1.7. ケトロラクトロメタミン

14.2.1.1.8. エトドラック

14.2.1.1.9. その他

14.2.2 適応症

14.2.2.1. 関節炎

14.2.2.1.1. 薬剤の種類

14.2.2.1.1.1 アセチルサリチル酸塩(アスピリン)

14.2.2.1.1.2 非アセチル化サリチル酸塩

14.2.2.1.1.3 プロピオン酸

14.2.2.1.1.4 酢酸

14.2.2.1.1.5 エノール酸

14.2.2.1.1.6 ブフェキサム酸

14.2.2.1.1.7 その他

14.3 複合製品

14.3.1 適応症

14.3.1.1. 変形性関節症

14.3.1.1.1.1 薬剤の種類別

14.3.1.1.1.1.1. アセチルサリチル酸塩(アスピリン)

14.3.1.1.1.1.2. 非アセチル化サリチル酸塩

14.3.1.1.1.1.3. プロピオン酸

14.3.1.1.1.1.4. 酢酸

14.3.1.1.1.1.5. エノール酸

14.3.1.1.1.1.6. ブフェキサム酸

14.3.1.1.1.1.7. セレブレックス

14.3.1.1.1.1.8. セレコキシブカプセル

14.3.1.1.1.1.9. その他

14.3.1.2. 片頭痛

14.3.1.3. 湿疹

14.3.1.4. 眼疾患(ブロムサイト)

14.3.1.5. 角化症

14.3.1.6. 筋肉痛(ナプロキセンEC)

14.3.1.7. その他

15 世界の局所非ステロイド性抗炎症薬市場(薬剤タイプ別)

15.1 概要

15.2 ジェネリック

15.3 ブランド

15.3.1 ボルタレン

15.3.2 フレクター

15.3.3 ペンセイド

15.3.4 ソラライズ

15.3.5 ジクロプロ

15.3.6 その他

16 世界の局所非ステロイド性抗炎症薬市場(購入形態別)

16.1 概要

16.2 店頭販売

16.3 処方箋

17 世界の局所非ステロイド性抗炎症薬市場(年齢層別)

17.1 概要

17.2 小児科

17.3 大人

17.4 長老

18 世界の局所非ステロイド性抗炎症薬市場(用量・剤形別)

18.1 概要

18.2 クリーム

18.3 ジェル

18.4 軟膏

18.5 スプレー

18.6 こする

18.7 解決策

18.8 その他

19 世界の局所非ステロイド性抗炎症薬市場(エンドユーザー別)

19.1 概要

19.2 病院

19.3 クリニック

19.4 在宅医療

19.5 専門センター

19.6 外来センター

19.7 その他

20 世界の局所非ステロイド性抗炎症薬市場(流通チャネル別)

20.1 概要

20.2 直接入札

20.3 病院薬局

20.4 小売薬局販売

20.4.1 オフライン販売

20.4.1.1. 病院薬局

20.4.1.2. 小売薬局

20.4.1.3. その他

20.4.2 オンライン販売

20.4.2.1. Eストア

20.4.2.2. 会社のウェブサイト

20.4.2.3. その他

20.5 その他

21 世界の局所非ステロイド性抗炎症薬市場、企業概要

21.1 企業株式分析:グローバル

21.2 企業シェア分析:北米

21.3 企業株式分析:ヨーロッパ

21.4 企業シェア分析:アジア太平洋地域

21.5 合併と買収

21.6 新製品の開発と承認

21.7 拡張

21.8 規制の変更

21.9 パートナーシップおよびその他の戦略的展開

22 世界の局所非ステロイド性抗炎症薬市場(地域別)

22.1 世界の局所非ステロイド性抗炎症薬市場(上記のすべての区分は、この章では国別に表されています)

22.1.1 北米

22.1.1.1. 米国

22.1.1.1.1. 米国の局所非ステロイド性抗炎症薬市場(タイプ別)

22.1.1.1.2. 米国の局所非ステロイド性抗炎症薬市場(薬剤タイプ別)

22.1.1.1.3. 米国の局所非ステロイド性抗炎症薬市場(購入形態別)

22.1.1.1.4. 米国の局所非ステロイド性抗炎症薬市場(年齢層別)

22.1.1.1.5. 米国の局所非ステロイド性抗炎症薬市場(剤形別)

22.1.1.1.6. 米国の局所非ステロイド性抗炎症薬市場(エンドユーザー別)

22.1.1.1.7. 米国の局所非ステロイド性抗炎症薬市場(流通チャネル別)

22.1.2 カナダ

22.1.3 メキシコ

22.2 ヨーロッパ

22.2.1 ドイツ

22.2.2 フランス

22.2.3 英国

22.2.4 イタリア

22.2.5 スペイン

22.2.6 ロシア

22.2.7 トルコ

22.2.8 オランダ

22.2.9 スイス

22.2.10 オーストリア

22.2.11 アイルランド

22.2.12 ノルウェー

22.2.13 ポーランド

22.2.14 その他のヨーロッパ諸国

22.3 アジア太平洋

22.3.1 日本

22.3.2 中国

22.3.3 台湾

22.3.4 韓国

22.3.5 インド

22.3.6 オーストラリア

22.3.7 シンガポール

22.3.8 タイ

22.3.9 マレーシア

22.3.10 インドネシア

22.3.11 フィリピン

22.3.12 ベトナム

22.3.13 その他のアジア太平洋地域

22.4 南アメリカ

22.4.1 ブラジル

22.4.2 アルゼンチン

22.4.3 チリ

22.4.4 ペルー

22.4.5 南米のその他の地域

22.5 中東およびアフリカ

22.5.1 南アフリカ

22.5.2 サウジアラビア

22.5.3 アラブ首長国連邦

22.5.4 エジプト

22.5.5 クウェート

22.5.6 イスラエル

22.5.7 中東およびアフリカのその他の地域

22.6 主要国別の主な洞察

23 世界の局所非ステロイド性抗炎症薬市場、SWOT分析およびDBMR分析

24 世界の局所非ステロイド性抗炎症薬市場、企業概要

24.1 F. ホフマン・ラ・ロッシュ株式会社

24.1.1 会社概要

24.1.2 収益分析

24.1.3 地理的存在

24.1.4 製品ポートフォリオ

24.1.5 最近の動向

24.2 IBSAファーマ株式会社

24.2.1 会社概要

24.2.2 収益分析

24.2.3 地理的存在

24.2.4 製品ポートフォリオ

24.2.5 最近の動向

24.3 ユニプリックス

24.3.1 会社概要

24.3.2 収益分析

24.3.3 地理的存在

24.3.4 製品ポートフォリオ

24.3.5 最近の動向

24.4 アムジェン社

24.4.1 会社概要

24.4.2 収益分析

24.4.3 地理的存在

24.4.4 製品ポートフォリオ

24.4.5 最近の開発

24.5 ファイザー社

24.5.1 会社概要

24.5.2 収益分析

24.5.3 地理的存在

24.5.4 製品ポートフォリオ

24.5.5 最近の開発

24.6 ルパン

24.6.1 会社概要

24.6.2 収益分析

24.6.3 地理的存在

24.6.4 製品ポートフォリオ

24.6.5 最近の動向

24.7 メインファーマグループリミテッド

24.7.1 会社概要

24.7.2 収益分析

24.7.3 地理的存在

24.7.4 製品ポートフォリオ

24.7.5 最近の開発

24.8 ノバルティス

24.8.1 会社概要

24.8.2 収益分析

24.8.3 地理的存在

24.8.4 製品ポートフォリオ

24.8.5 最近の開発

24.9 テバ製薬工業株式会社

24.9.1 会社概要

24.9.2 収益分析

24.9.3 地理的存在

24.9.4 製品ポートフォリオ

24.9.5 最近の開発

24.1 サンファーマシューティカルインダストリーズ株式会社

24.10.1 会社概要

24.10.2 収益分析

24.10.3 地理的存在

24.10.4 製品ポートフォリオ

24.10.5 最近の開発

24.11 シプラ株式会社

24.11.1 会社概要

24.11.2 収益分析

24.11.3 地理的存在

24.11.4 製品ポートフォリオ

24.11.5 最近の動向

24.12 グレンマーク・ファーマシューティカルズUS社(米国)

24.12.1 会社概要

24.12.2 収益分析

24.12.3 地理的存在

24.12.4 製品ポートフォリオ

24.12.5 最近の動向

24.13 ジョンソン・エンド・ジョンソン コンシューマー社

24.13.1 会社概要

24.13.2 収益分析

24.13.3 地理的存在

24.13.4 製品ポートフォリオ

24.13.5 最近の動向

24.14 アポテックス株式会社

24.14.1 会社概要

24.14.2 収益分析

24.14.3 地理的存在

24.14.4 製品ポートフォリオ

24.14.5 最近の動向

24.15 レキットベンキーザーグループPLC

24.15.1 会社概要

24.15.2 収益分析

24.15.3 地理的存在

24.15.4 製品ポートフォリオ

24.15.5 最近の動向

24.16 バイエルAG

24.16.1 会社概要

24.16.2 収益分析

24.16.3 地理的存在

24.16.4 製品ポートフォリオ

24.16.5 最近の動向

24.17 トレントファーマシューティカルズ株式会社

24.17.1 会社概要

24.17.2 収益分析

24.17.3 地理的存在

24.17.4 製品ポートフォリオ

24.17.5 最近の動向

24.18 アドバカレ・ファーマ

24.18.1 会社概要

24.18.2 収益分析

24.18.3 地理的存在

24.18.4 製品ポートフォリオ

24.18.5 最近の動向

24.19 インタスファーマシューティカルズ株式会社

24.19.1 会社概要

24.19.2 収益分析

24.19.3 地理的存在

24.19.4 製品ポートフォリオ

24.19.5 最近の動向

24.2 アムニール・ファーマシューティカルズ

24.20.1 会社概要

24.20.2 収益分析

24.20.3 地理的存在

24.20.4 製品ポートフォリオ

24.20.5 最近の動向

24.21 第一三共株式会社

24.21.1 会社概要

24.21.2 収益分析

24.21.3 地理的存在

24.21.4 製品ポートフォリオ

24.21.5 最近の動向

24.22 ゲブロファーマ社

24.22.1 会社概要

24.22.2 収益分析

24.22.3 地理的存在

24.22.4 製品ポートフォリオ

24.22.5 最近の動向

24.23 インセプタファーマシューティカルズ株式会社

24.23.1 会社概要

24.23.2 収益分析

24.23.3 地理的存在

24.23.4 製品ポートフォリオ

24.23.5 最近の動向

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、企業リストはご要望に応じて変更または差し替えられる場合があります。

関連レポート25件

26 結論

27 アンケート

28 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。