世界の経カテーテルエッジツーエッジ修復(TEER)デバイス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

990.00 Million

USD

3,313.39 Million

2024

2032

USD

990.00 Million

USD

3,313.39 Million

2024

2032

| 2025 –2032 | |

| USD 990.00 Million | |

| USD 3,313.39 Million | |

| % | |

|

世界の経カテーテル・エッジツーエッジ修復(TEER)デバイス市場の細分化、デバイスタイプ別(クリップベースシステムおよびその他の革新的デバイス)、アプリケーション別(僧帽弁逆流症および三尖弁逆流症)、手順タイプ別(経大腿TEERおよび経心尖TEER)、エンドユーザー別(病院、外来手術センター、心臓カテーテル検査室、心臓病クリニック、研究機関) - 2032年までの業界動向と予測

経カテーテルエッジツーエッジ修復(TEER)デバイス市場規模

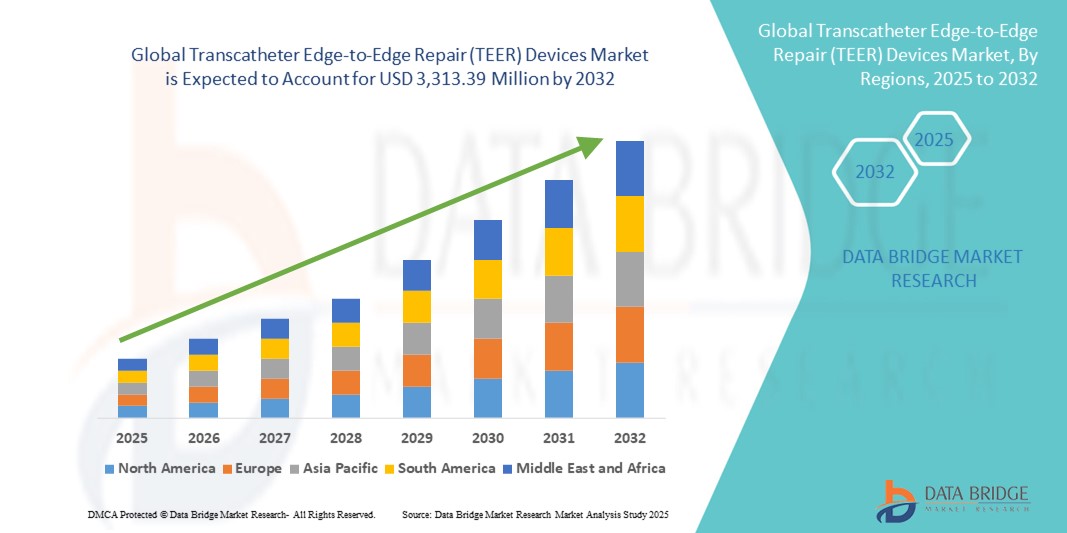

- 世界の経カテーテルエッジツーエッジ修復(TEER)デバイス市場規模は2024年に9億9,000万米ドルと評価され、予測期間中に16.30%のCAGRで 成長し 、2032年には33億1,339万米ドルに達すると予想されています。

- 市場の成長は、主に僧帽弁逆流症および三尖弁逆流症の罹患率の増加と、入院期間と回復時間を短縮する低侵襲性心臓介入の採用増加によって推進されている。

- さらに、デバイス設計、画像ガイダンス、手技技術の継続的な進歩に加え、高齢化人口の増加と規制当局の承認範囲の拡大により、TEERデバイスは高リスク患者にとって好ましい治療選択肢として位置付けられています。これらの要因が相まって、手技件数が増加し、業界の拡大が著しく促進されています。

経カテーテルエッジツーエッジ修復(TEER)デバイス市場分析

- 経皮的、低侵襲で僧帽弁および三尖弁逆流症を修復する経カテーテル エッジツーエッジ修復 (TEER) デバイスは、回復時間の短縮、高リスク患者の処置リスクの低減、生活の質の向上などの理由から、病院と専門心臓センターの両方で現代の構造的心臓ケアのますます重要な要素となっています。

- TEERデバイスの需要増加は、主に弁膜症の罹患率の増加、人口の高齢化、臨床適応の拡大、そしてより侵襲性の低い構造的心臓介入への臨床的移行によって促進されている。

- 北米は、高度な医療インフラ、新しい心血管技術の早期導入、有利な償還動向、大手デバイスメーカーの強力な存在に支えられ、2024年には経カテーテルエッジツーエッジ修復(TEER)デバイス市場で30.8%という最大の収益シェアを獲得し、市場を席巻しました。米国では、技術のアップグレードと臨床適応の拡大により、処置件数が大幅に増加しています。

- アジア太平洋地域は、予測期間中、インターベンション心臓学へのアクセスの改善、医療費の増加、低侵襲弁治療の認知度の高まり、および処置能力の拡大により、経カテーテルエッジツーエッジ修復(TEER)デバイス市場で最も急速に成長する地域になると予想されています。

- 僧帽弁逆流症セグメントは、開胸手術に適さない患者に対する安全で効果的な治療法としてのTEERの普及率の高さと強力な臨床検証により、2024年には70.5%の市場シェアで経カテーテルエッジツーエッジ修復(TEER)デバイス市場を支配しました。

レポートの範囲と経カテーテルエッジツーエッジ修復(TEER)デバイス市場のセグメンテーション

|

属性 |

経カテーテルエッジツーエッジ修復(TEER)デバイスの主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

経カテーテルエッジツーエッジ修復(TEER)デバイス市場動向

手術の精度と患者の転帰を向上させる技術の進歩

- 世界的なTEERデバイス市場において、重要な加速トレンドとなっているのは、高度な画像診断装置、カテーテルナビゲーションシステム、次世代クリップ設計の統合です。これらの技術革新により、手技の精度が向上し、治療可能な弁構造の範囲が拡大しています。この技術進歩は、僧帽弁逆流症および三尖弁逆流症の患者における手技の成功率と長期的転帰の向上に寄与しています。

- 例えば、アボットの最新世代MitraClip G4システムは、独立した弁尖把持と幅広いサイズオプションを備え、複雑な解剖学的構造へのより高度なカスタマイズを可能にします。同様に、エドワーズライフサイエンスは、強化されたステアリング機能と制御機能を備えたPascal Precisionを開発しており、最適なデバイス配置を容易にします。

- リアルタイム3D経食道心エコー検査(TEE)と高度な透視法を統合することで、インターベンション心臓専門医はデバイスの位置を高精度に視覚化でき、手技時間を短縮し、患者の安全性を向上させることができます。さらに、デバイス設計の改良により、複雑な三尖弁逆流症など、これまでTEERが適応とならなかった解剖学的構造の治療も可能になっています。

- 機器の革新と手順の画像統合の融合により、ハイブリッド心臓手術におけるTEERの使用が促進され、一流の心臓センターを超えて、より地域密着型の施設への採用が広がっています。

- より正確で適応性が高く、ユーザーフレンドリーなTEERシステムへのこの傾向は、医師の能力と患者の適格基準を根本的に変革しています。その結果、アボット、エドワーズライフサイエンス、イエナバルブなどの企業は、耐久性の向上、弁尖捕捉範囲の拡大、そして適応症の拡大に対応したデバイスの開発に多額の研究開発投資を行っています。

- 病院や医療システムが、処置リスクを最小限に抑えながら患者の転帰を改善することを目指しているため、強化された処置制御と画像統合を備えたTEERシステムの需要は、成熟した心臓ケア市場と新興の心臓ケア市場の両方で急速に高まっています。

経カテーテルエッジツーエッジ修復(TEER)デバイス市場の動向

ドライバ

弁膜症の有病率の上昇と低侵襲介入への移行

- 僧帽弁逆流症および三尖弁逆流症の罹患率の増加は、特に高齢化が進む世界人口において、TEERデバイスの需要増加の大きな要因となっている。

- 例えば、疫学研究によると、75歳以上の10%以上が臨床的に重要な僧帽弁逆流症を患っており、TEERの治療対象者層は広く存在します。これらの手術は低侵襲性であるため、特に合併症を有する高リスク患者にとって、開胸手術に代わる魅力的な選択肢となります。

- 医療システムが入院期間と回復時間を短縮するために低侵襲性の介入を優先するにつれて、TEERは長期の臨床データが良好であることに裏付けられた重要な治療選択肢として浮上しました。

- さらに、医師の研修の増加、先進地域での補助的な償還政策、僧帽弁および三尖弁修復の臨床適応の拡大により、採用がさらに促進されている。

- これまで手術では治療不可能とされていた患者に経皮的治療を提供できるようになったことで、手術件数が増加し、構造的心臓ポートフォリオにおけるTEERの役割が強化されている。

抑制/挑戦

新興市場におけるデバイスコストの高さとアクセスの制限

- TEERデバイスと処置の比較的高額な費用は、特に低所得国および中所得国において、普及の大きな障壁となっています。多くの新興市場では、限られた医療予算、専門心臓センターの不足、そして訓練を受けたインターベンション心臓専門医の不足により、これらの先進的な治療法へのアクセスが制限されています。

- 例えば、北米や西ヨーロッパでは確立された償還制度の恩恵を受けているが、アジア太平洋、ラテンアメリカ、アフリカの多くの医療制度では、大規模なTEERの導入を妨げる財政的制約に直面している。

- さらに、TEER手順に関連する学習曲線には専門的なトレーニングと経験が必要であり、導入は大量かつ設備の整った心臓センターに限定されます。

- コスト最適化、技術移転パートナーシップ、医師研修プログラム、政府支援の資金援助イニシアチブを通じてこれらの課題に対処することは、世界的なTEERの足跡を拡大するために不可欠となる。

- これらの対策がなければ、アクセス格差が継続し、高成長だが資源が限られている地域での市場浸透が鈍化する可能性がある。

経カテーテルエッジツーエッジ修復(TEER)デバイス市場の展望

市場は、デバイスの種類、アプリケーション、手順の種類、およびエンドユーザーに基づいてセグメント化されています。

- デバイスタイプ別

デバイスの種類に基づいて、経カテーテルエッジツーエッジ修復(TEER)デバイス市場は、クリップベースシステムとその他の革新的デバイスに分類されます。クリップベースシステムセグメントは、2024年に最大の市場収益シェアを獲得し、市場を席巻しました。これは、MitraClipやPascalといったデバイスが僧帽弁逆流症の治療に広く臨床導入されたことが牽引役となっています。これらのデバイスは、高い安全性プロファイル、高い手技成功率、そして確固たる臨床エビデンスに基づき、TEER手技のゴールドスタンダードとしての地位を確立しています。医師の知識の高まりと、弁尖把持とデリバリー精度が向上した先進世代のデバイスが利用可能になったことで、このセグメントの優位性はさらに強化されています。

その他の革新的デバイスセグメントは、代替弁尖接近技術と革新的な修復コンセプトの継続的な研究開発に支えられ、2025年から2032年にかけて最も急速な成長を遂げると予想されています。複雑な解剖学的構造、三尖弁逆流症、および既往歴のある患者を対象としたデバイスは、臨床試験の増加と規制当局の承認拡大に支えられ、普及が進んでいます。

- アプリケーション別

経カテーテルエッジツーエッジ修復(TEER)デバイス市場は、用途別に僧帽弁逆流症と三尖弁逆流症に分類されます。僧帽弁逆流症セグメントは、疾患の有病率の高さと、高リスク手術候補者に対する第一選択治療としてのTEERの広範な臨床的検証により、2024年には70.5%と最大の市場収益シェアを占めました。変性性MRおよび機能性MRを患う高齢患者の増加とガイドラインの承認が相まって、需要は引き続き牽引されています。

三尖弁逆流症セグメントは、専用の三尖弁TEERデバイスの出現、三尖弁疾患の臨床的負担に対する認識の高まり、および重要な試験からの早期の良好な結果に支えられ、予測期間中に最も速い成長を記録すると予想されています。

- 処置の種類別

経カテーテル・エッジツーエッジ修復(TEER)デバイス市場は、手技の種類に基づいて、経大腿TEERと経心尖TEERに分類されます。経大腿TEERセグメントは、経心尖アプローチと比較して侵襲性が低く、回復期間が短く、手技リスクが低いことから、2024年には市場を席巻しました。経大腿ルートは、高度なカテーテルベースのデリバリーシステムとの互換性があり、幅広い解剖学的構造に適合しているため、多くの施設で好まれています。

経心尖TEERセグメントは、予測期間中に着実に成長すると予測されており、主に解剖学的に困難な患者や経大腿アクセスが不可能な症例を対象としています。手技の侵襲性を低減し、患者の安全性を向上させることを目的とした技術の進歩は、ニッチな臨床現場におけるTEERの導入をさらに後押しする可能性があります。

- エンドユーザー別

エンドユーザーに基づいて、経カテーテル・エッジツー・エッジ修復(TEER)デバイス市場は、病院、外来手術センター、心臓カテーテル検査室、循環器クリニック、研究機関に分類されます。病院セグメントは、高度な画像技術、多職種からなる心臓専門チーム、そして複雑なTEER手技に必要なインフラへのアクセスに支えられ、2024年には最大の市場シェアを獲得しました。償還制度の充実と構造的心血管インターベンションの患者流入の増加も、その優位性に貢献しています。

心臓カテーテル検査室セグメントは、カテーテルベースの治療への移行、介入施設への投資増加、従来の手術室を超えて TEER 手順の機能を拡張するトレーニング プログラムにより、2032 年まで顕著な成長を記録すると予想されています。

経カテーテルエッジツーエッジ修復(TEER)デバイス市場の地域分析

- 北米は、高度な医療インフラ、新しい心血管技術の早期導入、有利な償還動向、大手デバイスメーカーの強力な存在に支えられ、2024年には30.8%という最大の収益シェアで経カテーテルエッジツーエッジ修復(TEER)デバイス市場を支配しました。

- この地域の医療提供者は、高度な心臓ケアインフラ、有利な償還枠組み、熟練した介入心臓専門医の増加の恩恵を受けており、僧帽弁および三尖弁修復症例の両方でTEER技術のより迅速な導入が可能になっています。

- このリーダーシップの地位は、強力な臨床研究活動、早期の規制承認、および低侵襲性治療の選択肢に関する患者の意識の向上によってさらに強化され、北米は多様な医療現場におけるTEERデバイスの革新と展開の主要拠点としての地位を固めています。

米国における経カテーテル・エッジツーエッジ修復(TEER)デバイス市場の洞察

米国の経カテーテル・エッジツーエッジ修復(TEER)デバイス市場は、低侵襲性構造的心疾患治療の急速な導入と三次循環器センターにおける手術能力の拡大を背景に、2024年には北米で最大の収益シェアとなる27.8%を獲得しました。医療従事者と患者は、入院期間の短縮と良好な臨床転帰を理由に、高リスクの僧帽弁逆流症および三尖弁逆流症の症例において、TEERを選択する傾向が高まっています。臨床研修、活発な医師主導治験、確立された保険償還制度といった強力なエコシステムが、手術件数と技術の普及をさらに促進しています。さらに、継続的なデバイス革新と医師の経験が、市場拡大に大きく貢献しています。

欧州における経カテーテル・エッジツーエッジ修復(TEER)デバイス市場の洞察

欧州の経カテーテル・エッジツーエッジ修復(TEER)デバイス市場は、医療ネットワークの連携、規制の集中化、そして構造的心臓プログラムへの投資増加に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。主要医療システムにおける専門のTEERセンターや「クリップラボ」の設置増加は、より広範な臨床アクセスを可能にしています。欧州の保険制度と低侵襲性代替療法を支持する臨床医ガイドラインは、公立病院と私立病院の両方で導入を促進しています。

英国における経カテーテル・エッジツーエッジ修復(TEER)デバイス市場の洞察

英国の経カテーテル・エッジツーエッジ修復(TEER)デバイス市場は、NHS(国民保健サービス)による低侵襲ケアパスウェイと構造的心疾患に対する地域センター・オブ・エクセレンス(地域医療拠点)への重点化を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。心臓専門医や紹介ネットワークにおける経皮的治療選択肢への意識の高まりと、研修プログラムの拡充が、これらの手技の採用拡大を促しています。さらに、一元化された調達とエビデンスに基づく委託により、三次医療機関と地域センターの両方におけるアクセスが効率化されると期待されます。

ドイツにおける経カテーテル・エッジツーエッジ修復(TEER)デバイス市場の洞察

ドイツの経カテーテル・エッジツーエッジ修復(TEER)デバイス市場は、強力な心臓ケアインフラ、高い処置件数、そして革新的なデバイスの早期導入に牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの大学病院と専門心臓病クリニックのネットワークは、迅速な臨床応用と多施設共同研究をサポートし、TEERに対する医師の信頼を高めています。高度な画像診断装置とハイブリッド・インターベンション・スイートの統合により、処置の成功率と拡張性がさらに向上します。

アジア太平洋地域の経カテーテルエッジツーエッジ修復(TEER)デバイス市場に関する洞察

アジア太平洋地域の経カテーテル・エッジツーエッジ修復(TEER)デバイス市場は、予測期間中に12%という最も高いCAGRで成長する見込みです。これは、弁膜症の有病率上昇、カテーテル検査室のキャパシティ拡大、そして中国、日本、インド、東南アジアにおける医療費の増加が牽引要因となっています。三次医療の充実に向けた政府の取り組み、インターベンション心臓専門医の研修強化、そして臨床試験活動の拡大が、TEERの導入を加速させています。地域のセンターが専門知識を蓄積するにつれ、TEERはニッチな分野から構造的心疾患治療の主流へと移行しつつあります。

日本における経カテーテル・エッジツーエッジ修復(TEER)デバイス市場に関する洞察

日本のTEER(経カテーテル・エッジツーエッジ修復)デバイス市場は、高度な心血管ケア、弁膜症の負担が増大する高齢化、そして活発な臨床研究活動により、勢いを増しています。日本の病院は、高精度画像診断と多職種連携の心臓チームを重視しており、これはTEERの手技要件とよく一致しています。その結果、手技件数は着実に増加し、主要な心臓病センターにおけるTEERの採用が拡大しており、僧帽弁および三尖弁の両方への適用に対する関心が高まっています。

インドにおける経カテーテル・エッジツーエッジ修復(TEER)デバイス市場の洞察

インドの経カテーテル・エッジツーエッジ修復(TEER)デバイス市場は、2024年にアジア太平洋地域におけるシェアを拡大しました。これは、三次心臓センターの拡大、低侵襲性治療に対する患者の意識の高まり、そしてインターベンション心臓病学への投資によるものです。先進国市場と比較すると、市場規模は依然として小さいものの、強力な民間病院ネットワーク、医療費負担の軽減、そして的を絞った研修プログラムが、都市部における急速な普及を牽引しています。高度な心臓ケアの分散化への取り組みと、世界的なデバイスメーカーとの提携が、市場を牽引する主要な要因となっています。

経カテーテルエッジツーエッジ修復(TEER)デバイスの市場シェア

経カテーテル エッジツーエッジ修復 (TEER) デバイス業界は、主に次のような定評のある企業によって牽引されています。

- アボット(英国)

- エドワーズライフサイエンスコーポレーション(英国)

- ボストン・サイエンティフィック・コーポレーション(英国)

- メドトロニック(アイルランド)

- リヴァノヴァPLC(英国)

- マイクロポート・サイエンティフィック・コーポレーション(中国)

- JenaValve Technology社(ドイツ)

- メリルライフサイエンス株式会社(インド)

- CryoLife, Inc.(英国)

- WL Gore & Associates, Inc.(英国)

- ヴィーナス・メドテック(杭州)株式会社(中国)

- レプ・メディカル・テクノロジー株式会社(中国)

- ブレイル・バイオメディカ(ブラジル)

- トランスカテーテルテクノロジーズGmbH(ドイツ)

- CardiAQバルブテクノロジーズ(英国)

- コリブリ・ハートバルブLLC(英国)

- アトリキュア社(英国)

- ゼルティスAG(スイス)

- 4Cメディカルテクノロジーズ社(英国)

- ジェンスケア・サイエンティフィック株式会社(中国)

世界の経カテーテル エッジツーエッジ修復 (TEER) デバイス市場における最近の動向は何ですか?

- 2025年6月、メリルライフサイエンスは、インドで初めて自国開発による重症僧帽弁逆流症治療用のTEERシステム「MyClip」を発売しました。このシステムは、グジャラート州ヴァピで開催された構造心臓イノベーションイベントで発表されました。この低侵襲デバイスは、入院期間の短縮と、高リスク患者へのより広範なアクセスを約束します。

- 2025年3月、アボットはTRILUMINATEピボタル試験の2年間の結果を発表し、TriClip TEERシステムが三尖弁逆流症(TR)の減少と生活の質の改善を維持し、KCCQの上昇が15ポイント以上を維持し、心不全による入院が薬物療法と比較して28%減少したことを示しました。

- 2024年8月、研究者主導のTri.fr試験では、最適化された薬物療法に三尖弁TEERを追加することで、1年間で臨床転帰と生活の質が大幅に改善し、薬物療法のみの場合の41%に対して、複合エンドポイントを達成した患者は74%に上ったことが報告されました。

- 2024年4月、米国FDAは、手術が適応とならない患者の三尖弁逆流症治療薬として、アボット社のTriClip G4 TEERシステムを承認しました。良好な安全性と有効性のデータに裏付けられたこの決定により、これまで十分な治療が受けられなかった患者層に経皮的修復の選択肢が開かれました。

- 2021年5月、AATS会議で発表された最新の研究では、MitraClip TEERが失敗し手術が必要な患者の95%が完全な外科的僧帽弁置換術を必要としたことが明らかになり、TEER手順における慎重な患者選択とインフォームドコンセントの重要性が強調されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。