世界の輸送・物流における炭素管理システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.21 Billion

USD

3.29 Billion

2024

2032

USD

2.21 Billion

USD

3.29 Billion

2024

2032

| 2025 –2032 | |

| USD 2.21 Billion | |

| USD 3.29 Billion | |

| % | |

|

世界の輸送・物流における炭素管理システム市場のセグメント化、コンポーネント(ソリューションとサービス)、導入(クラウドとオンプレミス)別 - 業界動向と2032年までの予測

世界の輸送および物流炭素管理システム市場の規模と成長率はどれくらいですか?

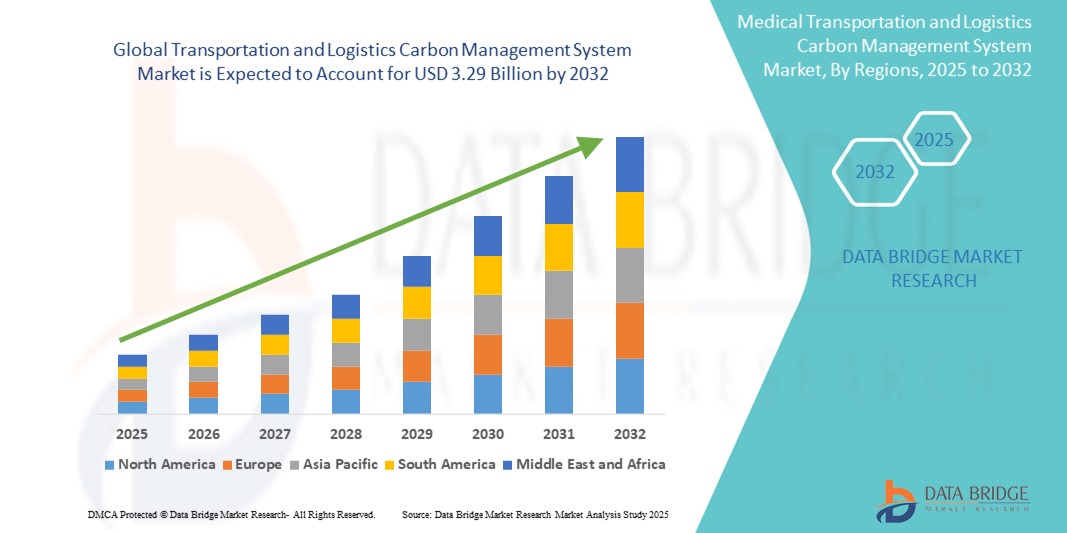

- 世界の輸送・物流炭素管理システム市場規模は2024年に22億1000万米ドルと評価され、予測期間中に5.10%のCAGRで成長し、2032年までに32億9000万米ドル に達すると予想されています 。

- 市場の成長は、主に物流・輸送業者に対する炭素排出量削減の規制圧力の高まりと、リアルタイム排出量監視・報告技術の需要の高まりによって推進されている。

- さらに、高度なデータ分析、AI、IoTを炭素管理プラットフォームに統合することで、運輸会社はルートを最適化し、燃料消費を削減し、持続可能性の目標を達成できるようになり、世界中でこれらのシステムの導入が大幅に促進されています。

輸送および物流炭素管理システム市場の主なポイントは何ですか?

- 輸送と物流の炭素管理システムは、サプライチェーン全体の炭素排出量を測定、監視、削減するように設計されており、世界的な気候目標の達成と業務効率の向上を目指す企業にとって不可欠なツールになりつつあります。

- 電子商取引の急速な拡大、サプライチェーンのグローバル化、環境規制の強化は、運輸・物流分野全体にわたって高度な炭素管理ソリューションの需要を加速させる主な要因です。

- 企業は、持続可能性のパフォーマンスを向上させ、規制を遵守し、炭素に配慮した市場における企業の評判を高めるために、リアルタイムの追跡、排出分析、自動レポート機能を提供する統合プラットフォームを導入するケースが増えています。

- 北米は、二酸化炭素排出量報告に対する規制圧力の高まりと、物流部門全体でのデジタル持続可能性ツールの広範な採用により、2024年に輸送および物流炭素管理システム市場で最大の収益シェア42.5%を獲得し、市場を支配しました。

- アジア太平洋地域の輸送・物流炭素管理システム市場は、急速な都市化、炭素削減への規制の強化、中国、日本、インドなどの国々におけるデジタルインフラの拡大により、2025年から2032年にかけて15.6%という最も高いCAGRで成長すると予測されています。

- ソリューションセグメントは、輸送および物流会社の間で包括的な炭素追跡、報告、および最適化プラットフォームの需要が高まっていることから、2024年には68.4%という最大の収益シェアで市場を支配しました。

レポートの範囲と輸送・物流炭素管理システム市場のセグメンテーション

|

属性 |

運輸・物流における炭素管理システムの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

輸送および物流炭素管理システム市場の主な傾向は何ですか?

「AI駆動型炭素追跡と予測分析の統合」

- 世界の輸送・物流における炭素管理システム市場において、重要かつ加速しているトレンドの一つは、人工知能(AI)と予測分析の統合です。これにより、物流・輸送業務全体における炭素排出量の追跡、報告、そして排出削減戦略の最適化が実現します。この統合により、組織が炭素排出量を監視・削減する方法が大きく変化しています。

- 例えば、PersefoniやAccuvioなどのプラットフォームは、AIを活用したツールを活用してスコープ1、2、3の排出データ収集を自動化し、物流会社向けにリアルタイムの洞察を生成し、世界的な炭素開示要件へのコンプライアンスを強化しています。

- AI統合により、システムは複雑な輸送データセットを分析し、排出量のホットスポットを予測し、環境への影響を軽減するためのルート最適化や運用変更を提案できるようになります。企業は「もし~だったら」というシナリオをシミュレーションすることで、様々な物流戦略の二酸化炭素排出量への影響を、導入前に予測することができます。

- さらに、炭素管理プラットフォームは、SAPやSalesforceなどのより広範なエンタープライズシステムとの統合をますます提供しており、財務および運用指標とともに持続可能性データの集中管理を可能にし、統一された環境管理エコシステムを促進できます。

- この傾向は、輸送・物流業務における炭素管理を、コンプライアンス重視のタスクから、戦略的かつデータに基づいたプロセスへと根本的に変革しつつあります。EngieやMicrosoftなどの企業は、AIを活用した炭素管理ツールを開発し、企業の積極的な排出削減能力の向上を支援しています。

- 世界的な規制が強化され、企業が環境、社会、ガバナンス(ESG)パフォーマンスを優先するにつれて、インテリジェントで予測的かつ自動化された輸送および物流炭素管理システムの需要が急速に高まっています。

輸送および物流炭素管理システム市場の主な推進要因は何ですか?

- 炭素情報開示に対する規制圧力の高まりと、ネットゼロ排出目標達成に向けた世界的な取り組みは、輸送および物流における炭素管理システムの導入を促進する主な原動力となっている。

- 例えば、2024年1月、欧州連合はより厳しい企業持続可能性報告指令(CSRD)要件を施行し、運輸・物流会社に炭素会計プロセスの強化を義務付け、高度な炭素管理プラットフォームの需要を促進しました。

- 投資家や顧客を含むステークホルダーの期待の高まりにより、組織は透明性のある排出報告と具体的な気候変動対策を示すよう求められており、包括的な炭素管理ソリューションが不可欠となっている。

- さらに、世界的な電子商取引とサプライチェーンの複雑さの急増により、貨物輸送からラストマイル配送まで、輸送排出量をリアルタイムで詳細に追跡する必要性も高まり、市場の需要がさらに高まっています。

- 企業は、コンプライアンスを確保し、最適化されたルート計画、コスト削減、持続可能性リーダーシップのブランド評判の向上を通じて競争上の優位性を提供する輸送および物流の炭素管理システムを求めています。

輸送および物流炭素管理システム市場の成長を阻害する要因は何ですか?

- 複雑で多様なサプライチェーンにわたる排出量の追跡には、異なるシステム、不完全なデータセット、さまざまな計算方法が関係することが多く、データの正確性と標準化は依然として大きな課題となっている。

- 例えば、異なる地域で事業を展開する輸送業者は、特に下請け業者やデジタルインフラを欠いた小規模な車両と協力する場合、炭素データの調和に困難に直面している。

- この課題を克服するには、堅牢なデータ検証メカニズム、標準化された炭素会計フレームワーク、そして輸送バリューチェーン全体でのより緊密な連携により、一貫した排出量報告を確実にすることが必要である。

- さらに、包括的な炭素管理プラットフォーム、特にAI駆動型ソリューションの導入コストが高いため、予算が限られている中小規模の物流業者による導入が妨げられる可能性がある。

- 拡張性の高いサブスクリプション型モデルが登場しているものの、より広範な市場浸透には、価格の手頃さと統合の容易さが依然として重要です。Locus TechnologiesやEnergyCapなどの企業は、この障壁に対処するため、柔軟でユーザーフレンドリーなソリューションに注力しています。

- 技術革新、業界標準、手頃な価格の提供を通じてこれらのギャップを埋めることは、世界的な脱炭素化の取り組みを支援する輸送および物流炭素管理システム市場の潜在能力を最大限に引き出すために不可欠です。

輸送および物流炭素管理システム市場はどのようにセグメント化されていますか?

市場はコンポーネントと展開に基づいてセグメント化されています。

- コンポーネント別

輸送・物流分野の炭素管理システム市場は、コンポーネント別にソリューションとサービスに分類されます。ソリューションセグメントは、輸送・物流企業における包括的な炭素追跡、報告、最適化プラットフォームへの需要の高まりを背景に、2024年には68.4%という最大の収益シェアを獲得し、市場を席巻しました。これらのソリューションにより、企業はサプライチェーン全体の排出量を測定、分析、削減することができ、世界的な脱炭素化目標と規制要件への適合が可能になります。

サービス分野は、コンサルティング、システム統合、継続的なサポートサービスへの需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。企業が炭素管理システムを導入する中で、特に複雑な物流業務を抱える組織にとって、シームレスな導入、カスタマイズ、そして規制遵守を確保するために、専門家によるサービスが不可欠です。

- 展開別

運輸・物流分野の炭素管理システム市場は、導入形態に基づいてクラウド型とオンプレミス型に分類されます。クラウド型セグメントは、拡張性、柔軟性、そしてコスト効率に優れた炭素管理プラットフォームへの需要の高まりを受け、2024年には74.1%という最大の市場収益シェアを占めました。クラウドベースのソリューションは、排出量データへのリアルタイムアクセス、シームレスなアップデート、そして他のエンタープライズシステムとの容易な統合を提供するため、複数の地域で事業を展開する物流事業者にとって理想的なソリューションです。

オンプレミスセグメントは、厳格なデータプライバシー要件を持つ組織や、インターネットインフラが限られている地域で事業を展開する組織からの需要に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。オンプレミス導入は、機密データやシステム構成をより厳密に管理できるため、政府機関、防衛機関、または規制の厳しい物流業務において好ましい選択肢となっています。

輸送および物流炭素管理システム市場で最大のシェアを占めている地域はどこですか?

- 北米は、二酸化炭素排出量報告に対する規制圧力の高まりと、物流部門全体でのデジタル持続可能性ツールの広範な採用により、2024年に輸送および物流炭素管理システム市場で最大の収益シェア42.5%を獲得し、市場を支配しました。

- この地域は、高度な技術インフラ、炭素削減イニシアチブへの多額の投資、企業によるESG(環境、社会、ガバナンス)パフォーマンスへの強い重点化の恩恵を受けています。

- Microsoft、EnergyCap、Persefoniといった主要企業の存在に加え、政府による炭素情報開示の義務化の高まりも、市場の成長をさらに促進しています。北米の物流業者は、業務上の知見の獲得、環境への影響の低減、規制遵守の確保を目的として、炭素管理プラットフォームの活用をますます進めています。

米国運輸・物流における炭素管理システム市場に関する洞察

米国の運輸・物流部門における炭素管理システム市場は、厳格な気候変動対策、先進的なデジタルエコシステム、そして企業による透明性のある炭素報告への関心の高まりを背景に、2024年には北米で最大の収益シェアを獲得しました。大手企業は、米国証券取引委員会(SEC)の気候変動情報開示規則などのコンプライアンス要件を満たすため、AIを活用した炭素管理プラットフォームを導入しています。持続可能な物流への関心の高まりと、スコープ3排出量の可視化に対する需要の高まりが相まって、運輸・物流企業全体での市場導入が急速に進んでいます。

欧州の運輸・物流における炭素管理システム市場に関する洞察

欧州の運輸・物流における炭素管理システム市場は、野心的な脱炭素化目標、欧州グリーンディールなどの規制枠組み、そして持続可能なサプライチェーンソリューションへの需要の高まりを背景に、予測期間中に堅調な年平均成長率(CAGR)で成長すると予測されています。欧州全域の物流事業者は、排出量の追跡、輸送経路の最適化、そして特に排出量の多いセクターにおける義務的な報告要件の遵守のために、炭素管理システムを導入しています。炭素管理システムとより広範なデジタルサプライチェーンソリューションの統合は、住宅、商業、産業物流業務における市場拡大をさらに加速させています。

英国の運輸・物流における炭素管理システム市場に関する洞察

英国の運輸・物流分野の炭素管理システム市場は、国の気候変動対策、強力な規制執行、そして企業による透明性のある排出量追跡への需要の高まりに支えられ、予測期間中に大幅な成長が見込まれています。英国のネットゼロ目標への取り組みと、物流事業者によるESG報告の重要性の高まりは、炭素管理プラットフォームの普及を促進しています。さらに、IoTベースの車両管理やデータ駆動型のサステナビリティソリューションとの統合も、英国の市場拡大を牽引しています。

ドイツの運輸・物流における炭素管理システム市場に関する洞察

ドイツの運輸・物流における炭素管理システム市場は、産業の脱炭素化、先進的な技術インフラ、そして企業のサステナビリティへの取り組みへの強い関心を背景に、予測期間中、着実に拡大すると予想されています。ドイツの物流企業は、厳格な環境基準への適合、事業活動による排出量の削減、そしてグローバルサプライチェーンにおける競争力強化のため、炭素管理システムの導入を加速させています。この市場は、デジタルトランスフォーメーションと持続可能な輸送慣行を促進する政府の取り組みによってさらに支えられています。

輸送および物流炭素管理システム市場で最も急速に成長している地域はどこですか?

アジア太平洋地域の運輸・物流における炭素管理システム市場は、急速な都市化、炭素削減への規制強化、そして中国、日本、インドなどの国々におけるデジタルインフラの拡大を背景に、2025年から2032年にかけて15.6%という最も高い年平均成長率(CAGR)で成長すると予測されています。この地域では、特に各国政府が気候変動対策とスマートシティ開発を優先していることから、スマート物流、デジタルサステナビリティソリューション、炭素管理プラットフォームへの投資が活発化しています。排出量追跡に関する企業の意識の高まりと、手頃な価格で拡張可能な炭素管理ソリューションの利用可能性が、市場の成長を牽引する重要な要因となっています。

日本運輸・物流における炭素管理システム市場分析

日本の運輸・物流における炭素管理システム市場は、先進的な技術環境、持続可能性への強い関心、そしてAIを活用した物流ソリューションの導入拡大により、急速に成長しています。日本の物流事業者は、環境目標の達成、業務効率の向上、そしてより広範なスマートシティやスマートモビリティの取り組みとの連携を目指し、炭素管理プラットフォームを導入しています。イノベーションとエネルギー効率への日本の重点的な取り組みも、市場拡大に寄与しています。

中国運輸・物流における炭素管理システム市場洞察

中国の運輸・物流における炭素管理システム市場は、広大な物流ネットワーク、スマートテクノロジーの急速な導入、そして排出量削減とスマートシティ開発を促進する強力な政府イニシアチブに牽引され、2024年にはアジア太平洋地域において最大の収益シェアを獲得しました。中国におけるグリーン物流への重視の高まり、手頃な価格の炭素管理ソリューションの国内生産、そして輸送・倉庫におけるデジタルサステナビリティプラットフォームへの需要の高まりは、市場の成長を牽引する主要な要因です。2060年までのカーボンニュートラル達成に向けた動きは、あらゆる業界での導入をさらに加速させるでしょう。

輸送および物流炭素管理システム市場のトップ企業はどれですか?

運輸・物流の炭素管理システム業界は、主に、次のような定評のある企業によって主導されています。

- Accuvio(アイルランド)

- カーボンフットプリント(英国)

- ダコタソフトウェア(米国)

- エンバイロソフト(カナダ)

- エンジー(フランス)

- エネルギーキャップ(米国)

- エナブロン(フランス)

- エンビアンス(米国)

- Isometrix(南アフリカ)

- Intelex(カナダ)

- IBM(米国)

- ローカス・テクノロジーズ(米国)

- マイクロソフト(米国)

- ネイティブエナジー(米国)

- ペルセフォニ(米国)

- シュナイダーエレクトリック(フランス)

- SAP(ドイツ)

- セールスフォース(米国)

世界の輸送および物流炭素管理システム市場における最近の動向は何ですか?

- ダコタ・インテグレーテッド・ソリューションズ社は、車両の脱炭素化と運用最適化を専門とするオプティマイズ社との戦略的提携に続き、2025年3月にフラワービジョン・ブリストル社と契約を締結し、フラワービジョンの配送車両全体に拡張eTrakLogicソリューションを導入しました。この取り組みは、フラワービジョンの炭素削減と運用効率化の取り組みを大きく後押しすると期待されています。

- 2024年6月、IBMはAIを活用したMaximo Emissions Managementプラットフォームを発表しました。これは、運輸、エネルギー、工業などの資産集約型セクターの企業を支援し、継続的な排出と漏洩排出の両方を追跡・管理するものです。このイノベーションはIBMのポートフォリオを強化し、組織が変化する持続可能性と規制の要求に対応できるよう支援します。

- 2023年12月、欧州クリーン輸送ネットワーク(ECTNアライアンス)の会員であるENGIEとSANEFは、フランスのアヴィニョンからリールまでの900キロメートル以上をカバーする低炭素長距離道路貨物ネットワークの概念実証プロジェクトを共同で開始しました。このプロジェクトは、ECTNの長距離輸送における排出量削減の枠組みを検証することを目的としており、持続可能な物流にとって重要なマイルストーンとなります。

- 2023年2月、サプライチェーンの炭素管理ソフトウェアのリーディングプロバイダーであるMakersiteは、スコープ3排出量管理を組み込むことで、Enablonのネットゼロ製品を強化するために提携しました。この提携により、Enablonは世界的な脱炭素化の潮流に沿って、より包括的な炭素管理プラットフォームを提供できるようになります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。