世界のトラック・アズ・ア・サービス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

41.52 Billion

USD

237.37 Billion

2025

2033

USD

41.52 Billion

USD

237.37 Billion

2025

2033

| 2026 –2033 | |

| USD 41.52 Billion | |

| USD 237.37 Billion | |

| % | |

|

世界のトラック・アズ・ア・サービス市場のセグメンテーション、サービス別(車両サブスクリプションおよび従量課金制、フルサービス・リースおよびフリート管理、貨物キャパシティ・アズ・ア・サービス(FaaS)、専用フリート大型トラック(HDT)、その他のサービス)、トラックタイプ別(大型トラック(HDT)、中型トラック(MDT)、小型トラック(LDT))、推進力別(内燃機関(ICE)、バッテリー電気自動車(BEV)、ハイブリッド、燃料電池電気自動車(FCEV))、エンドユーザー別(物流・輸送、小売・電子商取引、製造・工業、建設・鉱業、その他のエンドユーザー) - 2033年までの業界動向と予測

トラック・アズ・ア・サービス市場規模

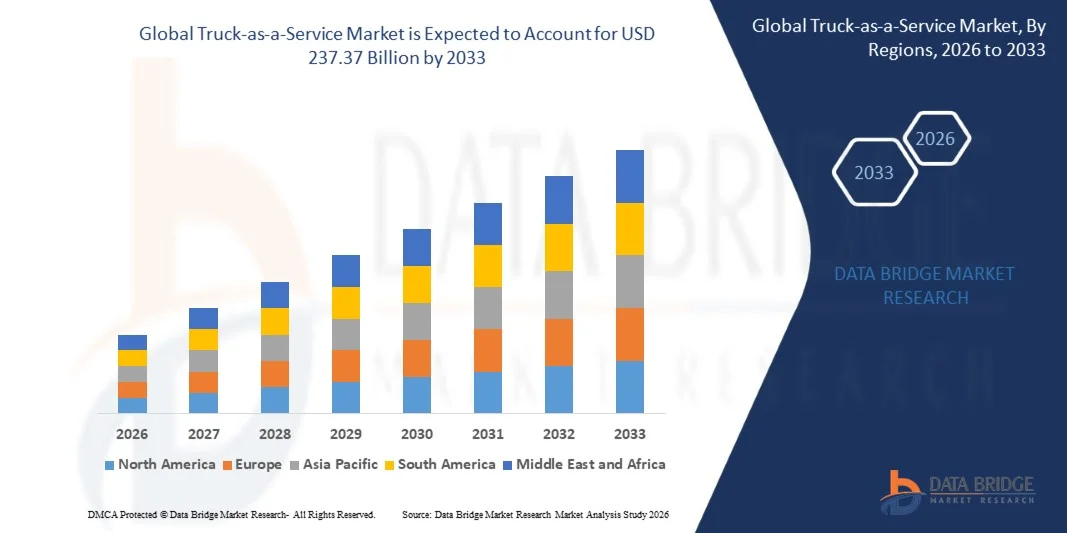

- 世界のトラック・アズ・ア・サービス市場規模は2025年に415.2億米ドルと評価され、予測期間中に24.35%のCAGRで成長し、2033年までに2,373.7億米ドルに達すると予想されています。

- 市場の成長は、主に資産の少ない物流モデルへの移行と、貨物輸送業務全体にわたるコスト最適化の必要性の高まりによって推進されており、車両運行会社が従来のトラック所有から脱却するよう促している。

- さらに、柔軟で拡張性に優れ、テクノロジーを活用したトラック輸送ソリューションに対する需要の高まりと、テレマティクス、車両管理プラットフォーム、サービスベースのモビリティモデルの進歩が相まって、トラック・アズ・ア・サービスの導入が加速し、市場全体の拡大を支えています。

トラック・アズ・ア・サービス市場分析

- 車両、メンテナンス、コンプライアンス、デジタル車両管理へのバンドルアクセスを提供するトラック・アズ・ア・サービスは、運用効率と設備投資の削減を求める物流、小売、産業ユーザーにとって不可欠なソリューションになりつつあります。

- サブスクリプションベースおよび従量制輸送モデルの採用の増加と、車両の利用率向上と変動する貨物需要の管理に対する圧力の高まりが、トラック・アズ・ア・サービス市場の成長を大きく促進しています。

- ヨーロッパは、アセットライト輸送モデルの積極的な導入、厳格な排出規制、そして持続可能な共有モビリティソリューションへの急速な移行により、2025年には35%のシェアでトラック・アズ・ア・サービス市場を支配した。

- アジア太平洋地域は、急速な都市化、電子商取引の拡大、スケーラブルな物流ソリューションの需要増加により、予測期間中にトラック・アズ・ア・サービス市場で最も急速に成長する地域になると予想されています。

- 車両サブスクリプションおよび従量課金セグメントは、貨物需要の変動に直面するフリートオペレーターにとって高い柔軟性とコスト効率性を備えており、2025年には32.6%の市場シェアを獲得し、市場を席巻しました。このモデルにより、企業は長期的な所有契約なしにトラックを利用できるため、初期投資を削減し、キャッシュフロー管理を改善できます。中小規模の物流事業者による導入の拡大と、従量課金制の普及拡大により、このセグメントの市場における主導的地位は強化されました。

レポートの範囲とトラック・アズ・ア・サービス市場のセグメンテーション

|

属性 |

トラック・アズ・ア・サービスの主な市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

トラック・アズ・ア・サービス市場の動向

「アセットライトとサブスクリプションベースのトラック輸送モデルへの移行」

- トラック・アズ・ア・サービス市場における大きなトレンドは、設備投資の削減と財務の柔軟性向上を目指すフリートオペレーターによる、アセットライト型およびサブスクリプション型のトラック輸送モデルへの移行の拡大です。企業はトラックの完全所有から離れ、メンテナンス、保険、デジタルフリートツールがバンドルされたサービスベースの車両アクセスを採用する傾向が強まっています。

- 例えば、ボルボ・トラックは、ボルボ・オン・デマンドのサービスを拡充し、長期の所有契約なしにトラックを柔軟に利用できるサービスを提供しています。こうしたモデルは、物流事業者が変動する貨物量に対応しながら、予測可能な運用コストを維持するのに役立ちます。

- 季節的な需要変動により拡張可能な車両ソリューションが求められる地域物流やラストマイル物流において、サブスクリプション型のトラック輸送の需要が高まっています。この傾向は、車両稼働率の向上と、事業者の遊休資産リスクの軽減につながります。

- リアルタイムの車両可用性、使用状況の追跡、コストの透明性を可能にするデジタルプラットフォームは、トラック・アズ・ア・サービス(TaaS)モデルの魅力を高めています。これらのテクノロジーは、運用の可視性を高め、データに基づく意思決定をサポートします。

- 持続可能性の目標もこの傾向に影響を与えており、サービスベースのモデルにより、多額の初期投資なしで低排出ガストラックや電気トラックへのアクセスが容易になります。これにより、よりクリーンな車両群の導入が加速しています。

- 全体として、資産の少ないトラック輸送への移行は、車両の所有構造を再形成し、中核的な物流戦略としてのトラック・アズ・ア・サービスの導入を加速させている。

トラック・アズ・ア・サービス市場の動向

ドライバ

「コスト効率と柔軟性に優れたフリート運用の需要の高まり」

- コスト効率が高く柔軟な車両運用へのニーズの高まりは、トラック・アズ・ア・サービス市場の主要な推進力となっています。物流・運輸会社は、燃料費、メンテナンス費用、規制遵守要件の上昇に直面しており、従来の所有モデルの魅力は低下しています。

- 例えば、大手物流会社は、ダイムラー・トラックなどの企業が提供するフルサービスのリースおよびフリート管理ソリューションを導入し、運用コストの安定化とフリートの稼働率向上を図っています。これらのサービスは、財務上の不確実性と運用上の負担を軽減します。

- 電子商取引とジャストインタイム配送モデルの成長には、需要変動に応じて迅速に拡張できる車両群が必要です。トラック・アズ・ア・サービス(TaaS)は、企業が長期的な財務コミットメントなしにキャパシティを増減することを可能にします。

- フリートオペレーターは、運用効率、予知保全、ルート最適化を重視しており、これらはサービスベースのトラック輸送モデルに組み込まれるケースが増えています。これにより、生産性が向上し、ダウンタイムが削減されます。

- 予測可能な月々の経費とキャッシュフロー管理の改善の必要性により、トラック・アズ・ア・サービスの提供に対する需要が引き続き高まり、柔軟性とコスト管理が主要な成長原動力となっています。

抑制/挑戦

「フリート統合とサービス標準化における高い複雑性」

- トラック・アズ・ア・サービス市場は、車両、テレマティクス、メンテナンスサービス、デジタルプラットフォームを統合した運用モデルへの統合に伴う複雑さに関連した課題に直面しています。多様な車両群にわたる複数のサービスコンポーネントの管理は、プロバイダーとユーザーにとって実装の難易度を高めます。

- 例えば、サードパーティ製のテレマティクス、充電インフラ、フリート管理ソフトウェアを複数のトラック車両に統合するには、綿密な調整と技術的な調整が必要です。これらの課題は、導入を遅らせ、導入期間を延長させる可能性があります。

- 地域によって規制要件、サービスへの期待、運用慣行が異なるため、標準化の取り組みはさらに複雑になります。プロバイダーはサービスをカスタマイズする必要があり、運用の複雑さが増します。

- 大規模かつ地理的に分散した車両群全体で一貫したサービス品質を確保することは、トラック・アズ・ア・サービス事業者にとって依然として課題です。メンテナンスネットワークやインフラの可用性の変動は、信頼性に影響を与える可能性があります。

- これらの統合と標準化の課題は、サービスプロバイダーに、持続的な市場成長をサポートするために相互運用可能なプラットフォームとスケーラブルなサービスフレームワークに投資するよう圧力をかけています。

トラック・アズ・ア・サービス市場の展望

市場は、サービス、トラックの種類、推進力、およびエンドユーザーに基づいてセグメント化されています。

- サービス別

サービスに基づいて、トラック・アズ・ア・サービス市場は、車両サブスクリプションおよび従量課金制、フルサービス・リースおよびフリート管理、貨物キャパシティ・アズ・ア・サービス(FaaS)、専用フリート大型トラック(HDT)、およびその他のサービスに分類されます。車両サブスクリプションおよび従量課金制セグメントは、変動の激しい貨物需要に直面するフリートオペレーターにとって高い柔軟性とコスト効率を背景に、2025年には32.6%という最大シェアで市場を席巻しました。このモデルにより、企業は長期的な所有契約なしにトラックにアクセスでき、初期投資を削減し、キャッシュフロー管理を改善できます。中小規模の物流事業者による積極的な導入と、従量課金制の普及拡大により、このセグメントの市場における主導的地位が強化されました。

フルサービスのリースおよびフリート管理セグメントは、包括的なエンドツーエンドのフリートソリューションに対する需要の高まりを背景に、2026年から2033年にかけて最も高い成長率を記録すると予測されています。企業は、運用効率とフリートの稼働率向上のため、メンテナンス、コンプライアンス、テレマティクス、車両ライフサイクル管理のアウトソーシングをますます好むようになっています。フリート運用の複雑化と予測可能な運用コストの必要性により、大規模な物流企業や産業ユーザーにおけるフルサービスモデルの導入が加速しています。

- トラックの種類別

トラックの種類に基づいて、市場は大型トラック(HDT)、中型トラック(MDT)、小型トラック(LDT)に分類されます。大型トラックセグメントは、長距離貨物輸送、都市間物流、産業輸送における広範な使用により、2025年には最大の収益シェアを占めました。HDTは高い積載量と耐久性から好まれ、大規模物流ネットワークにとって不可欠な存在となっています。トラック・アズ・ア・サービス(Truck-as-a-Service)モデルにより、事業者は多額の先行投資なしにHDTを導入できるため、資本効率が向上します。国境を越えた貿易とインフラ主導の貨物輸送からの旺盛な需要が、継続的な優位性を支えています。フリートオペレーターは、HDTの統合メンテナンスと稼働時間保証の恩恵も受けています。

中型トラックセグメントは、都市部および地方の配送ネットワークの拡大に牽引され、予測期間中に最も高い成長が見込まれています。積載量と機動性のバランスに優れた中型トラック(MDT)は、ラストマイルおよびミッドマイルの物流での利用が増えています。地方のeコマース・フルフィルメント・ハブの急速な成長は、MDTベースのサービスモデルの採用拡大を後押ししています。企業は、都市部の配送制限やコスト最適化に対処するため、MDTサブスクリプションを好んでいます。第2・第3都市における柔軟な配送車両群への需要の高まりも、成長をさらに加速させています。

- 推進力によって

トラック・アズ・ア・サービス市場は、推進力に基づいて、内燃機関(ICE)、バッテリー電気自動車(BEV)、ハイブリッド、燃料電池電気自動車(FCEV)に分類されます。2025年には、確立された燃料供給インフラと幅広いフリートへの普及に支えられ、ICEセグメントが市場を席巻しました。ICEトラックは、充電インフラが限られている長距離貨物輸送や重量物輸送において、依然として好ましい選択肢です。導入コストの低さと実績のある性能信頼性も、継続的な導入につながっています。多くのフリートオペレーターは、多様な地域における運用継続性を確保するために、ICEベースのサービスモデルに依存しています。訓練を受けたメンテナンスネットワークの存在も、この優位性をさらに強化しています。

バッテリー電気自動車(BEV)セグメントは、排ガス規制の強化と燃料費の高騰圧力を受け、2026年から2033年にかけて最も高い成長率で成長すると予想されています。BEVベースのトラック・アズ・ア・サービス(Truck-as-a-Service)は、企業が多額の設備投資をすることなく、持続可能性への移行を可能にします。政府の優遇措置と企業の脱炭素化目標は、都市部および地方の物流におけるBEVの導入を加速させています。運用・保守コストの削減は、長期的な経済効果を高めます。充電インフラの拡充とバッテリー容量の進化も、急速な成長をさらに後押しします。

- エンドユーザー別

エンドユーザー別に見ると、市場は物流・輸送、小売・電子商取引、製造・工業、建設・鉱業、その他のエンドユーザーに区分されています。物流・輸送セグメントは、高い車両稼働率と費用対効果の高い貨物ソリューションへの需要に牽引され、2025年には最大の市場収益シェアを占めました。物流企業は、拡張性の向上とダウンタイムの削減を目指し、トラック・アズ・ア・サービス(Truck-as-a-Service)の導入を進めています。アウトソーシングされた車両モデルは、事業者がピーク需要やルート変動をより効果的に管理するのに役立ちます。テレマティクスとルート最適化ツールの統合により、運用効率がさらに向上します。国内および越境貨物輸送の継続的な成長は、このセグメントの優位性を強化しています。

小売・eコマース分野は、オンラインショッピングとオムニチャネル流通モデルの急速な拡大に支えられ、予測期間中に最も高い成長を遂げると予測されています。eコマース事業者は、ラストマイルおよびリバースロジスティクス業務の管理に柔軟なトラック輸送ソリューションを活用しています。Truck-as-a-Service(トラック・アズ・ア・サービス)は、小売業者が長期的な所有契約を締結することなく、プロモーション期間中に車両を拡張することを可能にします。より迅速な配送スケジュールへの需要の高まりが、このサービスの導入を加速させています。都市部のフルフィルメントセンターの増加も、力強い成長見通しをさらに強固なものにしています。

トラック・アズ・ア・サービス市場の地域分析

- ヨーロッパは、アセットライト輸送モデルの積極的な導入、厳格な排出規制、そして持続可能な共有モビリティソリューションへの急速な移行により、2025年にはトラック・アズ・ア・サービス市場において35%という最大の収益シェアを獲得し、市場を席巻した。

- 地域全体のフリートオペレーターは、資本支出を削減し、規制遵守を確保し、低排出ガスおよび電気トラックへの移行を加速するために、トラック・アズ・ア・サービス(Truck-as-a-Service)をますます好むようになっている。

- この優位性は、十分に発達した国境を越えた物流ネットワーク、車両リースサービスの高い普及率、高度なテレマティクスと車両管理の採用によってさらに支えられており、ヨーロッパは成熟したイノベーション主導の市場として位置づけられています。

ドイツのトラック・アズ・ア・サービス市場に関する洞察

ドイツのトラック・アズ・ア・サービス市場は、同国の強固な産業基盤と物流および自動車技術革新におけるリーダーシップに支えられ、2025年には欧州で最大のシェアを占めると予測されています。ドイツのフリートオペレーターは、運用効率、予知保全、持続可能性を重視しており、フルサービスのリースおよびフリート管理ソリューションの需要を促進しています。主要な物流ハブの存在と、二酸化炭素排出量の削減への強い関心が、市場拡大をさらに促進しています。

英国のトラック・アズ・ア・サービス市場に関する洞察

英国のトラック・アズ・ア・サービス(Truck-as-a-Service)市場は、柔軟な貨物輸送ソリューションへの需要の高まりと、従量課金制およびサブスクリプション型のトラック輸送モデルの導入拡大に牽引され、予測期間中、安定した年平均成長率(CAGR)で成長すると予測されています。eコマースと都市部配送ネットワークの成長は、企業が車両の長期保有を避ける傾向を強めています。また、排出量と渋滞の削減に向けた規制圧力も、サービスベースのトラック導入を後押ししています。

北米のトラック・アズ・ア・サービス市場に関する洞察

北米のトラック・アズ・ア・サービス(TaaS)市場は、貨物量の増加、長距離輸送の需要、そしてフリートアウトソーシングモデルの普及に支えられ、大きな市場シェアを占めています。この地域の物流事業者は、サービスベースのトラック輸送を活用し、運用コストを管理し、フリート稼働率を向上させています。強力なデジタルインフラと高度なフリート分析が、市場の成長をさらに加速させています。

アジア太平洋地域のトラック・アズ・ア・サービス市場に関する洞察

アジア太平洋地域のトラック・アズ・ア・サービス市場は、急速な都市化、eコマースの拡大、そして拡張性の高い物流ソリューションへの需要増加を背景に、2026年から2033年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。新興国の企業は、高額な車両初期費用を回避するため、サービスベースのトラック輸送を導入しています。物流インフラとスマートモビリティへの政府投資は、この地域の成長を加速させています。

中国のトラック・アズ・ア・サービス市場に関する洞察

2025年には、中国がアジア太平洋地域のトラック・アズ・ア・サービス(Truck-as-a-Service)市場を席巻しました。これは、広範な物流ネットワーク、大規模な製造拠点、そしてデジタル貨物プラットフォームの急速な導入に支えられています。スマートロジスティクスと費用対効果の高い輸送ソリューションへの動きが、トラック・アズ・ア・サービス(Truck-as-a-Service)モデルへの強い需要を牽引しています。排出量削減と車両近代化への関心の高まりも、市場拡大に寄与しています。

トラック・アズ・ア・サービスの市場シェア

トラック・アズ・ア・サービス業界は、主に、次のような定評のある企業によって主導されています。

- ダイムラートラックAG(ドイツ)

- ABボルボ(スウェーデン)

- TRATON SE(ドイツ)

- タタ・モーターズ・リミテッド(インド)

- アインライドAB(スウェーデン)

- BYDカンパニーリミテッド(中国)

- ボルタトラック(スウェーデン)

- Xos, Inc.(米国)

- ニコラコーポレーション(米国)

- ハイリオン・ホールディングス(米国)

- コンボイ社(米国)

- トリンブル・トランスポーテーション(米国)

- オムニトラックスLLC(米国)

- OCTO Telematics Ltd.(イタリア)

- マイクロライズ・リミテッド(インド)

- マスターノート・リミテッド(英国)

- トランスフィックス(米国)

- フリートアドバンテージLLC(米国)

世界のトラック・アズ・ア・サービス市場の最新動向

- 2024年9月、ボルボ・トラックはSWITCH-ONイニシアチブに基づき、70台のボルボVNR電気トラックを納入することで、トラック・アズ・ア・サービス(Truck-as-a-Service)市場を強化しました。これにより、南カリフォルニアの複数のフリートが、地域の貨物輸送およびドレージ業務にゼロエミッショントラックを導入することが可能になりました。EPA(環境保護庁)と南海岸大気質管理局(South Coast AQMD)の資金援助を受けたこのプログラムは、電動化への財務的および運用上の障壁を低減します。Volvo on Demandの統合により、フリートが最小限の初期投資でサービスベースのモデルを通じて電動トラックを利用できるようになり、市場導入がさらに加速します。これにより、アセットライトで持続可能な貨物輸送ソリューションへの移行が促進されます。

- 2023年11月、Hydrogen Vehicle Systems Limited(HVS)は、Gravis Capitalと共にZetiと提携し、水素燃料電池トラック向けのTransport-as-a-Service(輸送サービス)モデルを導入しました。これにより、サービスベースのモビリティが水素セグメントに拡大します。この提携は、車両、資金調達、運用サービスを単一のサービスにまとめることで、水素トラックのより広範な商業化を支援します。この取り組みは、フリートオペレーターが直面するコスト、資金調達、導入の課題に対処することで、水素燃料のTruck-as-a-Serviceソリューションに対する市場の信頼を高めます。

- 2023年8月、WebfleetはeフリートソリューションプロバイダーのVEVと提携し、エンドツーエンドの電動フリート移行を支援することで、Truck-as-a-Serviceエコシステムの構築に大きく貢献しました。この提携により、フリートはデータ駆動型のテレマティクス分析を通じて、車両の調達、充電インフラ、拠点の電動化、そして継続的な運用管理が可能になります。この開発により、運用効率とエネルギー最適化が向上し、サービスベースのトラックモデルの価値提案が強化され、商用EVフリートの導入が加速します。

- WattEVは2022年6月、2030年までにトラック・アズ・ア・サービス(Truck-as-a-Service)モデルに基づき1万2000台の電気トラックを運行する計画を発表し、サービスベースの電動貨物輸送に対する大きな信頼感を示しました。ギガワット規模の充電ネットワークを基盤とするこの取り組みは、EVトラックの普及を阻害する重要なインフラギャップに対処します。太陽光発電、蓄電池、メガワット充電機能を備えたベーカーズフィールド・エレクトリック・トラックストップの開設は、電気トラック・アズ・ア・サービス(Truck-as-a-Service)プラットフォームの拡張性と長期的な実現可能性を強化します。

- 2022年3月、アメリカのスタートアップ企業WattEVは、同社のトラック・アズ・ア・サービス(Truck-as-a-Service)モデルに導入するため、ボルボVNR電気トラック50台を発注しました。これは、商用電動貨物サービスへの早期の取り組みを示すものです。車両の導入に加え、カリフォルニア州全域に大容量充電デポを整備することで、電動トラック輸送の運用準備を強化します。この取り組みは、統合された車両と充電インフラが、実用的なサービスベースの電動貨物輸送を可能にすることを実証し、初期の市場動向を支えました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。