世界の超低アルファ金属市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.94 Billion

USD

4.49 Billion

2025

2033

USD

1.94 Billion

USD

4.49 Billion

2025

2033

| 2026 –2033 | |

| USD 1.94 Billion | |

| USD 4.49 Billion | |

| % | |

|

世界の超低アルファ金属市場のセグメンテーション、製品別(超低アルファ錫、超低アルファ錫合金、超低アルファ鉛合金、超低アルファ鉛フリー合金)、エンドユーザー産業別(航空、自動車、電子機器、医療、通信、その他) - 2033年までの業界動向と予測

超低アルファ金属市場規模

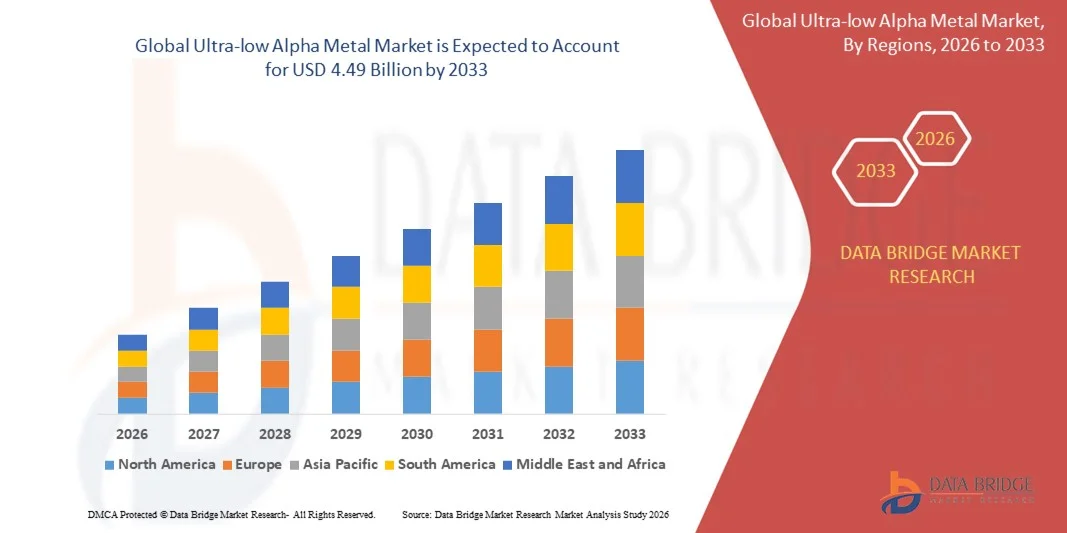

- 世界の超低アルファ金属市場規模は2025年に19億4000万米ドルと評価され、予測期間中に11.05%のCAGRで成長し、2033年には44億9000万米ドル に達すると予想されています 。

- 市場の成長は、半導体、航空宇宙、原子力産業における高純度金属の需要増加によって主に推進されており、これらの産業では、性能と信頼性を確保するために最小限のアルファ粒子放出が重要となっている。

- 先進的な電子機器、クリーンエネルギー用途、精密機器における超低アルファ金属の採用の増加は、継続的な技術革新と厳格な品質基準に支えられ、市場拡大をさらに推進しています。

超低アルファ金属市場分析

- 市場では、ソフトエラーを最小限に抑え、デバイスの信頼性を高めるために超低アルファ金属が不可欠な半導体製造施設からの需要が急増しています。

- 原子力、航空宇宙部品、精密機器への応用が増加し、産業界が並外れた純度と安定性を備えた材料を求めているため、これらの金属は世界中で着実に採用されています。

- 北米は、半導体、航空宇宙、原子力用途における高純度金属の需要増加と、先進電子機器製造への投資増加により、2025年に最大の収益シェアを獲得し、超低アルファ金属市場を席巻した。

- アジア太平洋地域は、新興エレクトロニクスおよび半導体市場からの需要の増加、産業基盤の拡大、技術進歩を促進する政府の支援策により、世界の超低アルファ金属市場で最も高い成長率を示すことが予想されています。

- 超低アルファスズセグメントは、半導体および電子機器製造における重要な用途に牽引され、2025年には最大の市場収益シェアを獲得しました。超低アルファスズは、優れた純度、安定性、そして最小限の放射性汚染を特徴としており、ウェーハハンドリング、コーティング、パッケージングプロセスに最適です。

レポートの範囲と超低アルファ金属市場のセグメンテーション

|

属性 |

超低アルファ金属の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

超低アルファ金属市場の動向

半導体および電子機器用途における超低アルファ金属の需要増加

- 超低アルファ金属の採用拡大は、放射能汚染が極めて低い材料を提供することで、電子機器および半導体業界の状況を変革しています。これらの金属は、メモリチップ、プロセッサ、高精度計測機器などの高感度デバイスにおけるソフトエラーを低減し、製品の信頼性と寿命を向上させます。データセンター、航空宇宙、医療機器などの分野における高性能電子機器への依存度の高まりも採用を促進し、超低アルファ金属は重要な用途に不可欠なものとなっています。

- 先端マイクロエレクトロニクスやクリーンルーム環境における超低アルファ金属の需要の高まりにより、高純度金属板、箔、コーティングの使用が加速しています。これらの材料は、半導体製造、原子力機器、航空宇宙電子機器において特に重要であり、最適な性能と安全性を確保するために不可欠です。メーカーは、特にウェーハレベルのプロセスや高密度実装において、欠陥を最小限に抑え、スループットを最大化するために、超低アルファ金属をますます重視しています。

- 現代の超低アルファ金属は、手頃な価格、高純度、そして一貫性により、産業用途と研究用途の両方で魅力的です。メーカーは、欠陥の低減、歩留まりの向上、そして厳格な業界基準への適合といったメリットを享受できます。さらに、これらの金属は熱安定性と機械的堅牢性にも優れているため、次世代半導体デバイスや航空宇宙・防衛分野の高信頼性部品に適しています。

- 例えば、2023年には、北米と欧州の複数の半導体メーカーが、超低アルファ金属部品をウェーハハンドリングおよびパッケージングプロセスに統合することで、チップの信頼性が向上し、ソフトエラー率が低下したと報告しました。この統合により、より小型で高速、かつ電力効率の高いデバイスの開発も可能になり、小型化と計算性能の向上というトレンドを支えています。

- 超低アルファ金属の採用は増加し続けていますが、市場の成長は継続的な研究開発、品質管理、そして拡張性にかかっています。企業は、増大する需要を最大限に活用するために、材料の革新、精密な製造プロセス、そして地域に密着したサプライチェーンに注力する必要があります。また、金属生産者とエンドユーザーとの継続的な連携は、新たな業界ニーズに対応し、高度な電子システムへのシームレスな統合を実現するために不可欠です。

超低アルファ金属市場の動向

ドライバ

半導体、航空宇宙、原子力分野での採用が増加

- 半導体、航空宇宙、原子力機器における高信頼性かつ汚染のない材料の需要の高まりが、超低アルファ金属の採用を促進しています。これらの金属は、重要な電子システムのエラー防止と性能向上に役立ちます。AI、IoT、宇宙探査アプリケーションにおける技術的複雑性の増大により、精度と長寿命化のために超低アルファ金属への依存がさらに高まっています。

- 産業界は、厳格な規制基準を遵守し、長期的な製品信頼性を確保するため、超低アルファ金属の使用を優先しています。防衛、航空宇宙、宇宙用途における先進電子機器への関心の高まりは、超低アルファ金属の採用拡大を後押ししています。強化された品質保証と厳格な試験プロトコルにより、企業は高信頼性生産ラインにおいて超低アルファ金属を標準化する傾向にあります。

- 精製、コーティング、金属加工プロセスにおける技術進歩により、メーカーはより均一で欠陥率の低い超低アルファ金属を製造できるようになりました。これは、ハイテク分野全体にわたる市場拡大を促進します。これらの金属を次世代半導体デバイスや高度なパッケージングソリューションに統合することで、電子機器および計測機器のイノベーションをさらに促進します。

- 例えば、2022年には、欧州と米国の複数の航空宇宙部品メーカーが、衛星システムや航空電子機器に超低アルファ金属合金を採用し、性能と運用安全性を向上させました。これらの材料は、ミッション期間の延長やメンテナンスの必要性の低減にも貢献し、ハイリスクな航空宇宙用途におけるその価値を浮き彫りにしました。

- 業界の需要は市場の重要な牽引役ですが、継続的なイノベーション、材料の標準化、そしてコストの最適化は、成長を維持し、高精度アプリケーションの進化するニーズに対応するために不可欠です。研究機関との連携、環境基準の遵守、そしてスケーラブルな製造方法の採用は、市場の潜在力を最大限に活用するために不可欠です。

抑制/挑戦

高い生産コストと複雑な製造プロセス

- 超低アルファ金属の製造コスト(精製、合金化、精密製造を含む)の高さは、小規模メーカーや新興市場への導入を制限しています。コストは依然として、広範な導入にとって大きな障壁となっています。特殊な装置とクリーンルームグレードの設備が必要となるため、運用コストと製造の複雑さがさらに増大します。

- 多くの地域では、高度な生産設備と熟練した人材へのアクセスが限られているため、超低アルファ金属の安定的な製造が妨げられています。これにより、供給量が減少し、重要な産業への供給が遅れています。さらに、厳格な品質管理措置とプロセス検証要件により、生産期間と資源需要が増加しています。

- 高純度原材料や特殊装置の不足など、サプライチェーンの制約により、一部の地域では超低アルファ金属の入手がさらに制限されています。生産の遅延は、半導体、航空宇宙、原子力プロジェクトに影響を及ぼす可能性があります。地政学的要因や原材料に対する貿易制限も供給の不確実性を悪化させ、メーカーにとってさらなる課題を生み出す可能性があります。

- 例えば、2023年には、アジアの複数の半導体工場が、高コストとサプライヤーネットワークの制約により、超低アルファ金属箔の調達に課題が生じ、生産スケジュールに影響が出ていると報告しました。メーカーはバッファー在庫の確保と二重調達戦略の導入を余儀なくされ、この分野におけるサプライチェーンのレジリエンスの重要性が浮き彫りになりました。

- 製造技術は進化を続けますが、コスト、アクセス性、そしてサプライチェーンの複雑さへの対応は依然として重要です。市場関係者は、長期的な成長の可能性を最大限に引き出すために、効率的な生産方法、戦略的な調達、そしてグローバルな流通ネットワークに注力する必要があります。自動化、プロセス最適化、そして従業員のトレーニングへの投資も、既存の障壁を克服し、市場拡大を持続させるための鍵となります。

超低アルファ金属市場の展望

市場は、製品とエンドユーザーの業界に基づいて分割されています。

- 製品別

製品別に見ると、超低アルファ金属市場は、超低アルファスズ、超低アルファスズ合金、超低アルファ鉛合金、超低アルファ鉛フリー合金に分類されます。超低アルファスズセグメントは、半導体および電子機器製造における重要な用途に牽引され、2025年には最大の市場収益シェアを獲得しました。超低アルファスズは、優れた純度、安定性、そして最小限の放射性汚染を特徴としており、ウェーハハンドリング、コーティング、パッケージングプロセスに最適です。

超低アルファ鉛フリー合金セグメントは、高精度電子機器および航空宇宙用途における環境に優しくRoHS指令に準拠した材料の需要増加に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。鉛フリー合金は、従来の鉛含有金属と同等の性能を備えながら、厳格な規制基準を満たすため、半導体製造、医療機器、通信分野における採用が拡大します。

- エンドユーザー業界別

エンドユーザー産業に基づいて、市場は航空、自動車、エレクトロニクス、医療、通信、その他に分類されます。エレクトロニクス分野は、半導体、メモリチップ、プロセッサ、高度な計測機器における超低アルファ金属の広範な使用により、2025年には最大の収益シェアを獲得しました。これらの金属は、ソフトエラーの低減、デバイスの信頼性向上、そして長期的な運用性能の確保に役立ちます。

航空分野は、航空宇宙部品、アビオニクス、衛星システムへの超低アルファ金属の統合拡大を背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。高い信頼性、無汚染特性、そして厳格な安全基準への適合性により、これらの金属は航空宇宙用途に不可欠な材料となっており、民間航空と防衛航空の両分野における市場拡大を支えています。

超低アルファ金属市場の地域分析

- 北米は、半導体、航空宇宙、原子力用途における高純度金属の需要増加と、先進電子機器製造への投資増加により、2025年に最大の収益シェアを獲得し、超低アルファ金属市場を席巻した。

- この地域の産業界は、精密機器や敏感な電子機器に使用される超低アルファ金属の低放射能特性、高い信頼性、優れた性能を高く評価しています。

- この広範な採用は、強力な研究開発インフラ、確立された製造施設、主要なエンドユーザー産業の存在によってさらにサポートされており、超低アルファ金属は産業用途と研究用途の両方で重要な材料として確立されています。

米国超低アルファ金属市場の洞察

米国の超低アルファ金属市場は、半導体および航空宇宙分野の拡大に牽引され、2025年には北米で最大の収益シェアを獲得しました。企業は、高精度デバイスのソフトエラーを低減し、厳格な業界基準を遵守するために、超低アルファ金属の使用をますます重視しています。電子機器の小型化、高度なチップパッケージング、高信頼性航空宇宙システムの普及が、市場の成長をさらに促進しています。さらに、ハイテク製造業と宇宙探査への政府の強力な支援も、米国における超低アルファ金属の採用に大きく貢献しています。

欧州超低アルファ金属市場の洞察

欧州の超低アルファ金属市場は、2026年から2033年にかけて最も高い成長率を示すと予想されています。これは主に、航空宇宙、原子力、電子機器用途における汚染のない材料の需要増加によるものです。この地域では、精密工学、品質基準、そしてイノベーションが重視されており、これが採用を促進しています。また、欧州の産業界は、超低アルファ金属が提供する信頼性、長期的な安定性、そして規制遵守にも魅力を感じています。市場は電子機器、医療、通信の分野で顕著な成長を遂げており、これらの金属は新規システムと高信頼性代替システムの両方に組み込まれています。

英国の超低アルファ金属市場の洞察

英国の超低アルファ金属市場は、半導体、航空宇宙、研究用途の拡大に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。先進電子機器、低誤差計測機器、高精度製造への関心の高まりが、この分野の採用を促進しています。英国の強力な研究開発エコシステムと堅固な産業インフラは、引き続き市場の成長を刺激しています。

ドイツの超低アルファ金属市場の洞察

ドイツの超低アルファ金属市場は、航空宇宙、原子力、産業用電子機器への高い採用率を背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。ドイツの整備されたインフラ、精密エンジニアリングの専門知識、そして品質と安全性へのこだわりが、市場拡大を促進しています。また、超低アルファ金属を高信頼性システムや研究用途に統合する動きもますます広がっており、産業界は厳格な基準を満たすために、欠陥がなく汚染の少ない材料に注力しています。

アジア太平洋地域の超低アルファ金属市場に関する洞察

アジア太平洋地域の超低アルファ金属市場は、中国、日本、韓国、インドなどの国々における急速な工業化、半導体製造の増加、そして技術革新に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。先進的な製造業を推進する政府主導の取り組みに支えられた、この地域のエレクトロニクス、航空宇宙、原子力セクターの成長が、需要を牽引しています。さらに、アジア太平洋地域は超低アルファ金属材料の主要生産拠点として台頭しており、より広範な産業基盤において、価格とアクセス性の向上に貢献しています。

日本における超低アルファ金属市場の洞察

日本の超低アルファ線金属市場は、ハイテク製造業の文化、電子機器生産の増加、そして航空宇宙開発により、2026年から2033年にかけて最も高い成長率を示すと予想されています。日本の産業界は、高精度アプリケーションにおいて低放射性金属を優先的に採用しており、高度な半導体および計測システムとの統合が成長を牽引しています。さらに、労働力の高齢化と、自動化・高信頼性生産への注力は、産業分野と研究分野の双方において、超低アルファ線金属の採用をさらに促進しています。

中国超低アルファ金属市場の洞察

中国の超低アルファ金属市場は、2025年にアジア太平洋地域最大の収益シェアを占めました。これは、同国の半導体、エレクトロニクス、航空宇宙産業の拡大によるものです。中国は高純度材料の最大の市場の一つであり、超低アルファ金属は精密機器、チップパッケージ、宇宙用途でますます利用されています。高度な製造業、スマートエレクトロニクス、高信頼性システムへの取り組みと、強力な国内メーカーの存在が、中国市場の成長を牽引する重要な要因となっています。

超低アルファ金属市場シェア

超低アルファ金属業界は、主に、次のような定評ある企業によって牽引されています。

ご要望の形式で修正されたリストは次のとおりです。

• Tech Resources Limited(英国)

• Honeywell International Inc.(米国)

• Indium Corporation(米国)

• Pure Technologies Ltd(英国)

• 三菱ケミカルホールディングス(日本)

• MacDermid Alpha Electronics Solutions(米国)

• DUKSAN Holdings(韓国)

• JMC Advanced Materials(米国)

• Materion Corporation(米国)

• Heraeus Group(ドイツ)

世界の超低アルファ金属市場の最新動向

- 2025年8月、Kurt J. Lesker社(米国)は、半導体業界向けに超低アルファ金属製品の新ラインを立ち上げました。この開発により、同社の製品ポートフォリオが強化され、半導体製造における高純度材料の需要の高まりに対応できます。特殊製品の提供により、同社は市場シェアの拡大、顧客の業務効率向上、精密材料におけるイノベーションへの評価強化を図り、市場競争力と成長にプラスの影響を与えることができます。

- 2025年9月、三菱マテリアル株式会社(日本)は、超低アルファ金属の持続可能な生産方法の開発に向け、大手テクノロジー企業と戦略的提携を締結しました。この取り組みは、廃棄物とエネルギー消費を削減しながら、先進技術を製造に統合することに重点を置いています。この協業は、環境に配慮したソリューションへの同社のコミットメントを示すものであり、新たな業界基準を確立し、環境に配慮した超低アルファ金属市場における競争力の向上につながる可能性があります。

- 2025年7月、Ametek, Inc.(米国)は、極低アルファ金属生産専用の最先端施設への投資により、製造能力を拡大しました。この開発により、生産効率が向上し、高品質材料に対する需要の高まりに対応できます。高度な自動化技術を導入したこの施設は、リードタイムの短縮、製品の一貫性の向上、そして半導体、航空宇宙、ハイテク分野への安定供給を確保することで市場の成長を支えることが期待されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。