世界の超薄板ガラス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

465.18 Million

USD

668.65 Million

2025

2033

USD

465.18 Million

USD

668.65 Million

2025

2033

| 2026 –2033 | |

| USD 465.18 Million | |

| USD 668.65 Million | |

| % | |

|

世界の超薄板ガラス市場:厚さ(

超薄板ガラス市場規模

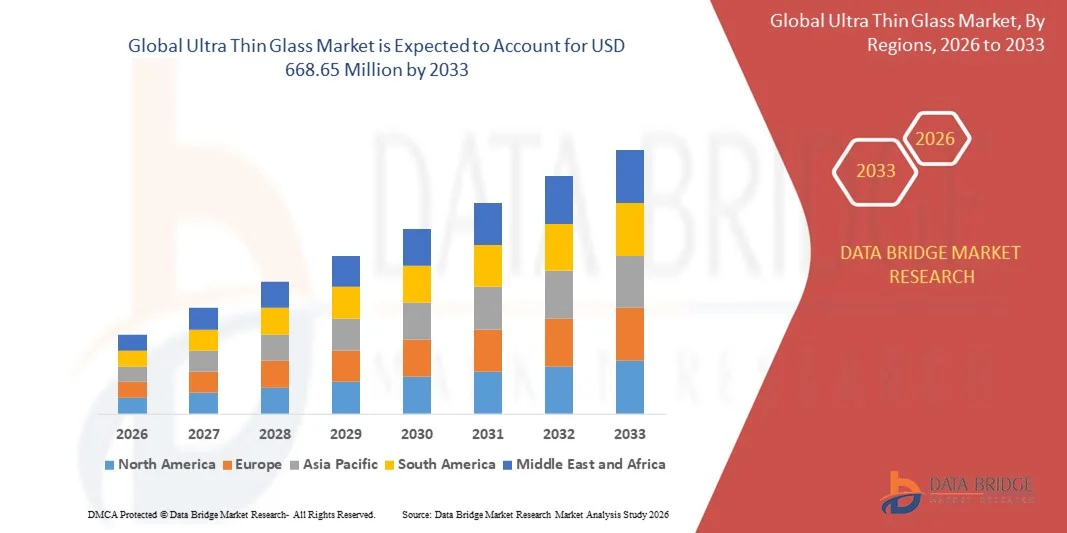

- 世界の超薄型ガラス市場規模は2025年に4億6,518万米ドルと評価され、予測期間中に4.64%のCAGRで成長し、2033年には6億6,865万米ドルに達すると予想されています。

- 市場の成長は、スマートフォン、ウェアラブル、OLEDディスプレイ、タッチパネルの生産拡大に支えられ、消費者向け電子機器における超薄型ガラスの採用増加によって主に推進されており、メーカーは柔軟性、耐傷性、優れた光学的透明性のために超薄型ガラスをますます頼りにしている。

- さらに、自動車、半導体、太陽電池モジュールメーカーからの需要の高まりにより、軽量、耐久性、高性能な基板への産業シフトが進む中で、この材料の適用範囲が拡大しています。これらの要因が重なり、超薄板ガラスの複数の最終用途分野への統合が加速し、市場全体の拡大が促進されています。

超薄板ガラス市場分析

- 超薄板ガラスは、その薄さ、柔軟性、高い機械的強度で知られており、デバイスの性能を向上させ、部品の重量を減らし、小型化のトレンドをサポートする能力があるため、次世代の民生用電子機器や高度な産業用途に不可欠な材料になりつつあります。

- 超薄型ガラスの需要の加速は、主にディスプレイ技術の継続的な進歩、洗練されたデバイスデザインに対する消費者の嗜好の高まり、折りたたみ式デバイス、自動車用ディスプレイ、高効率太陽光発電モジュールなどの分野での超薄型基板の使用拡大によって推進されています。

- アジア太平洋地域は、強力な家電製品製造、先進的なディスプレイ技術の採用拡大、主要なガラス加工拠点の広範な存在により、2025年には超薄型ガラス市場の39.4%のシェアを占めることになる。

- 北米は、フレキシブルで折りたたみ可能なディスプレイの採用の増加、半導体需要の増加、医療および診断技術の大幅な進歩により、予測期間中に超薄型ガラス市場で最も急速に成長する地域になると予想されています。

- 0.1mm~0.5mmセグメントは、強度、柔軟性、軽量設計の最適なバランスにより、2025年には44.5%の市場シェアを獲得し、市場を席巻しました。このセグメントは、民生用電子機器や車載ディスプレイに広く適しています。量産性はコスト効率を高め、その性能安定性は高解像度タッチパネルや最新のデバイスアーキテクチャと高い整合性があります。これらの利点により、複数の業界で幅広く採用され、市場をリードする地位を確立しました。

レポートの範囲と超薄型ガラス市場のセグメンテーション

|

属性 |

超薄板ガラスの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

超薄板ガラス市場の動向

折りたたみ式電子機器における超薄型ガラスの採用増加

- 超薄型ガラス市場における重要なトレンドの一つは、より薄型で耐久性が高く、傷に強いディスプレイ材料への需要の高まりに支えられ、折りたたみ式および次世代電子機器における超薄型フレキシブルガラスの採用が加速していることです。この変化により、超薄型ガラスは、高い柔軟性と光学的透明性が求められる先進的な民生用電子機器において不可欠な部品として位置づけられています。

- 例えば、コーニング社は、折りたたみ式スマートフォンやフレキシブルディスプレイ向けに設計された超薄型ガラスソリューションを提供しており、メーカーは耐久性の向上とスムーズな曲げ性能を実現できます。こうした材料は製品の信頼性を高め、プレミアム電子機器における進化する設計要件に対応します。

- 折りたたみ式スマートフォンやタブレットの生産増加に伴い、優れた表面硬度と繰り返しの折りたたみ時の変形耐性により、市場は超薄型ガラスへの移行を加速させています。この採用により、次世代スマートデバイスポートフォリオにおけるこの素材の重要性がさらに高まります。

- ウェアラブル技術は、超薄型ガラスを採用することで軽量設計と高品質なタッチインターフェースを実現し、ユーザーエクスペリエンスとデバイスの美観を向上させています。これらのアプリケーションは、パーソナルエレクトロニクスにおける小型で耐久性の高いコンポーネントへの幅広い移行に貢献しています。

- ARおよびVRデバイスのメーカーは、超薄型ガラスを使用することで、より鮮明な映像とデバイスの軽量化を実現し、人間工学とユーザーの快適性を向上させています。この統合により、没入型ディスプレイソリューション全体にわたる一貫した技術進歩が推進されています。

- 民生用電子機器における、柔軟性と堅牢性を兼ね備えたカバー材料の需要拡大により、超薄板ガラスの採用がさらに加速しています。この傾向により、性能と耐久性の両方が求められる現代の電子機器設計を支える上で、この材料の役割はますます高まっています。

超薄板ガラス市場の動向

ドライバ

軽量・高性能電子部品の需要増加

- 市場の成長は、スマートフォン、ウェアラブル、高解像度ディスプレイの高度な機能を支える軽量で高性能な材料に対する需要の高まりによって牽引されています。超薄板ガラスは優れた剛性、透明性、バリア性を備えており、小型電子部品に最適な選択肢となっています。

- 例えば、AGC株式会社は、高い熱安定性と精密な性能が求められるタッチパネルや半導体用途向けに、超薄型ガラスソリューションを提供しています。これらの材料は、デバイスの効率を向上させ、薄型化が進む民生用電子機器の設計要件を満たします。

- 超薄型基板は、処理速度の向上、小型化、信号整合性の向上を可能にするため、半導体パッケージングやセンサー用途において需要が高まっています。この需要により、高性能電子機器におけるこの材料の採用が促進されています。

- ウェアラブル電子機器には、耐久性と軽量性を兼ね備えた部品が求められますが、超薄型ガラスは強度と薄さのバランスを実現しています。そのため、メーカーは次世代スマートウェアラブル機器に超薄型ガラスを採用しようとしています。

- 高度なデバイス設計とエネルギー効率の高いコンポーネントへの期待が高まるにつれ、市場の超薄型ガラスへの依存がさらに高まり、既存および新興の電子アプリケーションの両方で一貫した採用が促進されています。

抑制/挑戦

複雑な製造工程と加工時の高い脆弱性

- 超薄板ガラスの製造には、精密に制御された環境、高度な切断技術、そして困難な取り扱い手順が必要となる、非常に複雑なプロセスが市場を悩ませています。これらの要因は、コスト上昇につながり、大規模生産における技術的障壁を高めています。

- 例えば、ショット社と日本電気硝子株式会社は、材料の均一性と機械的強度を維持するために、厳格な精度が求められる特殊な溶解、引抜、薄板化工程を採用しています。こうした詳細な手順は、製造の難易度を高め、運用コストを増大させます。

- 超薄板ガラスは加工の初期段階では非常に脆く、高度なハンドリングシステムが必要となるため、コストと複雑さが増します。この脆さが製造速度と歩留まりを制限します。

- 一貫した機械的強度、柔軟性、表面品質を確保するには、広範囲にわたるテストと特殊な設備が必要であり、これにより生産期間がさらに延長されます。また、極薄レベルで精度を維持するためには、高度なスキルを持つ労働力と高度な自動化システムが必要となるため、サプライチェーンにも制約が生じます。

- これらの製造および取り扱いの課題は、コストの最適化と拡張性を制限し続けており、メーカーが多額の投資をせずに生産量を拡大することは困難です。

超薄板ガラス市場の展望

市場は、厚さ、製造プロセス、用途、最終用途産業に基づいて分割されています。

- 厚さ別

超薄板ガラス市場は、厚さに基づいて0.1mm未満、0.1mm~0.5mm、0.5mm~1.0mmに分類されます。0.1mm~0.5mmセグメントは、強度、柔軟性、軽量設計の最適なバランスにより、2025年には44.5%という最大のシェアを占め、市場を席巻しました。このセグメントは、民生用電子機器や車載ディスプレイに広く適合しています。量産性も高くコスト効率に優れ、性能安定性も高く、高解像度タッチパネルや最新のデバイスアーキテクチャとの整合性も優れています。これらの利点により、複数の業界で幅広く採用され、市場をリードする地位を確立しています。

0.1mm未満のセグメントは、超フレキシブルデバイスや折りたたみ式デバイスの需要増加に牽引され、2026年から2033年にかけて最も高い成長率を示すと予想されています。その極薄性は、優れた曲げやすさ、透明性、そして小型化を可能にし、先進的なOLEDディスプレイやウェアラブルエレクトロニクスの実現を支えています。フレキシブルデバイス製造と次世代マイクロエレクトロニクス部品への投資増加は、その普及を加速させ続けています。

- 製造工程別

製造プロセスに基づいて、市場はフロート法、フュージョン法、ダウンドロー法に分類されます。2025年には、プレミアムエレクトロニクスに最適な超清浄で均一性の高いガラスシートを製造できることから、フュージョン法が市場を席巻しました。この製法は成形時の機械的接触を排除するため、表面欠陥が少なく、高解像度ディスプレイに求められる優れた光学的透明性を実現します。フュージョン法で製造されたガラスは、高精度が求められる高度なOLED、マイクロLEDパネル、半導体ウエハーをサポートします。また、このプロセスは、平滑性や構造の一貫性を損なうことなく、極薄ガラスの製造を可能にします。メーカーは、主要な家電ブランドが求める厳しい性能基準を満たすために、この製法を採用しています。

ダウンドロー分野は、折りたたみ式や巻き取り式デバイスに使用される、柔軟性が高く軽量なガラスの製造に適していることから、2026年から2033年にかけて最も高い成長を記録すると予想されています。この技術は、厳密な厚さ制御とエッジ強度の向上を可能にするため、新興のフレキシブルエレクトロニクスアプリケーションに最適です。スマートフォン、車載クラスター、ウェアラブルデバイスにおける曲げ可能なディスプレイの採用増加は、ダウンドローガラスの需要を加速させています。より薄いガラス板を製造でき、熱安定性も向上しているため、高成長産業におけるダウンドローガラスの魅力はさらに高まっています。メーカーは、次世代のアダプティブディスプレイ技術への需要拡大に対応するため、このプロセスへの投資を増やしています。

- アプリケーション別

超薄型ガラス市場は、用途別に半導体基板、タッチパネルディスプレイ、指紋センサー、その他に分類されます。高性能スマートフォン、タブレット、ウェアラブル端末の需要急増により、タッチパネルディスプレイ分野は2025年に市場を席巻しました。超薄型ガラスは、タッチ応答性を高め、ディスプレイの鮮明度を向上させるとともに、最新のコンパクトなデバイス設計に適合する洗練されたフォームファクターを提供します。耐傷性とフレキシブルまたは曲面ディスプレイレイアウトへの対応力により、高級家電製品への採用が進んでいます。世界的なデジタル化の進展に支えられた、画面中心のデバイスの生産増加は、この分野のリーダーシップを強化しています。タッチ技術の進歩と高級デバイスの普及により、この分野の大きな収益シェアはさらに維持されています。

半導体基板分野は、先進的なチップパッケージングにおける軽量で熱安定性の高い材料の需要増加に牽引され、2026年から2033年にかけて最も急速な成長が見込まれています。超薄板ガラスは優れた寸法安定性、低誘電率、耐高温性を備えており、従来の基板の理想的な代替品となっています。この成長は、小型チップ、3Dパッケージングアーキテクチャ、高密度配線への需要の高まりによって支えられています。半導体メーカーは、高性能回路における信号整合性と信頼性の向上のために超薄板ガラスを使用しています。世界的な半導体製造能力の拡大は、集積回路や次世代電子部品への採用をさらに加速させます。

- 最終用途産業別

最終用途産業に基づいて、市場はコンシューマーエレクトロニクス、自動車・輸送、医療・ヘルスケア、その他に分類されます。コンシューマーエレクトロニクス分野は、スマートフォン、ノートパソコン、タブレット、テレビ、ウェアラブル端末における超薄型ガラスの普及により、2025年には市場を席巻しました。その優れた光学的透明性、軽量性、そしてタッチディスプレイやフレキシブルディスプレイ技術との互換性により、デバイスメーカーにとって不可欠なものとなっています。パーソナルエレクトロニクスの急速なアップグレードサイクルと、高解像度および曲面スクリーンの普及率の増加は、需要をさらに押し上げています。主要ブランドは、耐久性に優れたプレミアムなデバイスの外観と性能を実現するために、超薄型ガラスを採用しています。洗練されたポータブルで高機能なデバイスに対する消費者の嗜好の高まりにより、この分野は引き続きリーダーシップを発揮することが確実視されています。

自動車・輸送分野は、デジタルコックピットの導入、先進運転支援インターフェース(ADAS)、スマートディスプレイの統合の急増に牽引され、2026年から2033年にかけて最も高い成長率を記録すると予測されています。超薄板ガラスは、曲面インフォテインメントシステム、計器クラスター、ヘッドアップディスプレイ(HUD)、タッチ対応車両コントロールを可能にします。自動車メーカーは、高い耐傷性、耐熱性、そして過酷な条件下でも鮮明な映像を実現する能力から、この素材を採用しています。電気自動車やコネクテッドカーの生産増加に伴い、超薄板ガラスを採用した高度なディスプレイ部品の採用が加速しています。さらに、没入感のあるスクリーン駆動型の自動車内装への移行も、この分野の急速な拡大を後押ししています。

超薄板ガラス市場の地域分析

- アジア太平洋地域は、強力な消費者向け電子機器製造、先進的なディスプレイ技術の採用拡大、主要なガラス加工拠点の広範な存在により、2025年には39.4%という最大の収益シェアで超薄型ガラス市場を支配しました。

- この地域のコスト効率の高い生産能力、フレキシブルディスプレイ製造への投資の増加、半導体およびタッチパネル製造の急速な拡大により、市場全体の成長が加速しています。

- 熟練労働者の確保、政府の支援策、発展途上国における急速な工業化は、電子機器、自動車、医療用途における超薄型ガラスの消費増加に貢献している。

中国超薄型ガラス市場の洞察

中国は、コンシューマーエレクトロニクス製造と大型ディスプレイパネル生産における世界的な優位性により、2025年にはアジア太平洋地域の超薄板ガラス市場で最大のシェアを獲得しました。成熟したサプライチェーン、OLED、マイクロLED、半導体技術への政府支援による投資、そして強力な輸出力が市場の成長を大きく支えています。スマートフォン、ウェアラブル、自動車用デジタルインターフェースの生産増加は、中国のリーダーシップをさらに強化し続けています。

インドの超薄型ガラス市場の洞察

インドは、電子機器製造業の拡大、スマートフォン組立事業の拡大、半導体およびディスプレイパネルインフラへの投資増加に牽引され、アジア太平洋地域で最も急速な成長を遂げています。生産連動型インセンティブ(PLI)制度をはじめとする国内製造業促進のための政府施策は、超薄板ガラスをはじめとする先端材料の採用を促進しています。医療機器や車載インフォテインメントシステムの需要増加も、この地域の急速な成長に寄与しています。

欧州超薄板ガラス市場に関する洞察

欧州の超薄板ガラス市場は、プレミアムディスプレイ技術への高い需要、自動車業界の力強いイノベーション、そしてマイクロエレクトロニクスおよび医療機器製造への投資増加に支えられ、着実に拡大しています。この地域では、品質、持続可能性、そして精密加工された材料が重視されており、高度な光学、診断、そして自動車用途における超薄板ガラスの採用が促進されています。さらに、スマートコンシューマーデバイスや高性能電子部品の採用拡大も、成長を加速させています。

ドイツの超薄板ガラス市場の洞察

ドイツの超薄板ガラス市場は、自動車のイノベーション、精密エンジニアリング、そしてハイエンドエレクトロニクス製造におけるリーダーシップによって牽引されています。強力な研究開発エコシステム、研究機関とテクノロジー企業の連携、そしてデジタルコックピットディスプレイの統合化の進展が市場の成長を支えています。医療機器の進歩と、産業オートメーションシステムにおける特殊ガラスの採用増加も、需要をさらに支えています。

英国の超薄型ガラス市場の洞察

英国市場は、確立されたコンシューマーエレクトロニクスセクター、拡大する医療技術エコシステム、そして商業・産業用途における先進的なディスプレイインターフェースの採用拡大の恩恵を受けています。国内のエレクトロニクスサプライチェーン強化への取り組みとフレキシブルディスプレイ研究への投資は、需要の増加に貢献しています。フォトニクス、光学材料、診断機器における研究開発活動の活発化は、高付加価値材料イノベーションにおける英国の役割をさらに支えています。

北米超薄板ガラス市場の洞察

北米は、フレキシブルディスプレイや折りたたみ式ディスプレイの普及拡大、半導体需要の伸び、そして医療・診断技術の力強い進歩に牽引され、2026年から2033年にかけて最も高いCAGRで成長すると予測されています。高性能電子機器、電気自動車、スマートデバイスのエコシステムへの投資増加は、この地域における超薄板ガラスの需要をさらに加速させます。テクノロジー企業と材料メーカー間の戦略的提携も、長期的な市場拡大を支えています。

米国超薄型ガラス市場の洞察

米国は、強固なエレクトロニクス製造基盤、医療機器のイノベーションにおけるリーダーシップ、そして先端材料への多額の投資に支えられ、2025年には北米市場で最大のシェアを占める見込みです。高品質ディスプレイ技術、半導体開発、そして自動車のデジタル化への注力は、超薄板ガラスの堅調な需要を牽引しています。主要テクノロジー企業の存在と強力な研究開発能力は、この地域における米国の主導的役割をさらに強化しています。

超薄板ガラスの市場シェア

超薄型ガラス業界は、主に、次のような老舗企業によって牽引されています。

- コーニングインコーポレーテッド(米国)

- AGC株式会社(日本)

- CSGホールディング株式会社(中国)

- ショット(ドイツ)

- 日本電気硝子株式会社(日本)

- 台湾ガラス工業株式会社(台湾)

- ジェンテックスコーポレーション(米国)

- JNSガラス&コーティング(米国)

- アブリサ・テクノロジーズ(米国)

- エマージグラス(オーストラリア)

世界の超薄板ガラス市場の最新動向

- 2025年2月、AppleはLens Technology社と超薄型ガラス(UTG)の主要供給契約を締結し、同社初の折りたたみ式デバイスの発売に向けて前進しました。この契約は、コーニング社が原材料を供給し、需要の70%を賄うものです。この開発により、高級折りたたみ式電子機器におけるUTGの採用が強化され、Appleが折りたたみ式デバイスのエコシステムに参入するにつれて、フレキシブルガラスソリューションの需要が堅調に伸びていることが示唆されています。UTI、Dowoo Insys、Samsung Displayなどのサプライヤーの参入は、UTGサプライチェーンの世界的な拡大をさらに加速させ、市場の長期的な成長見通しを強化します。

- 2024年11月、コーニング社はゴリラガラスの独占販売契約に関してEUの独占禁止法調査を受け、規制当局は正式な譲歩を求めました。この調査は、サプライヤー間のよりオープンな競争を求める圧力を高め、価格体系、供給契約、流通モデルを再構築する可能性があり、超薄板ガラス市場に影響を与えます。規制当局の関心の高まりは、新規参入を促し、欧州地域全体で調達オプションの多様化につながる可能性があります。

- 2024年10月、SCHOTT AGは、折りたたみ式および巻き取り式デバイスメーカーからの需要の高まりに対応するため、フレキシブル超薄板ガラスポートフォリオの生産能力を拡張すると発表しました。この拡張により、OEMへの供給体制が強化され、UTG製造の拡大におけるSCHOTTの役割が強化され、コンシューマーエレクトロニクスおよび新興ディスプレイフォーマットの市場加速に貢献します。

- AGC株式会社は、2024年6月、先進的なOLEDおよびセンサー用途における曲げ性と光学均一性の向上を目的とした超薄板ガラス製品群の強化を発表しました。この進歩により、ディスプレイパネルメーカーにおける材料採用が拡大し、より軽量、薄型、そしてよりエネルギー効率の高いデバイスへの移行が促進され、進化するUTGエコシステムにおけるAGCの影響力は強化されます。

- 2024年4月、Glass Acoustic Innovations Ltd.(GAIT)は、日本電気硝子株式会社(NEG)と提携し、高音質スピーカー、ヘッドフォン、車載オーディオシステム向けの超薄型ガラス振動板技術の開発に取り組みました。この提携により、音響用途における超薄型ガラスの採用が促進され、その剛性、透明度、音の伝播特性により、この素材は優れた代替品として位置付けられます。この提携により、7,560億米ドル規模のオーディオ市場へのこの素材の浸透が促進され、UTGの事業拡大が期待されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。