世界の超音波装置市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

13.65 Billion

USD

22.76 Billion

2024

2032

USD

13.65 Billion

USD

22.76 Billion

2024

2032

| 2025 –2032 | |

| USD 13.65 Billion | |

| USD 22.76 Billion | |

| % | |

|

世界の超音波装置市場のセグメンテーション、タイプ別(診断用超音波装置および治療用超音波装置)、スキャンタイプ(Aスキャン、Bスキャン、複合スキャン、パキメーター、超音波生体顕微鏡(UBM)、その他)、画像モード(白黒(B/W)およびカラードップラー)、画面タイプ(フルHD、LCD、その他)、接続性(USB、Bluetooth、イーサネット、デュアルバンドWiFi、その他)、機能(タッチスクリーンおよびアナログ)、プローブ周波数(8MHz、10MHz、12MHz、15MHz、20MHz、50MHz、その他)、装置の携帯性(トロリー/カートベースおよびコンパクト/ハンドヘルド)、用途(放射線科/一般画像診断、女性の健康、消化器(GI)、心臓血管、泌尿器科、整形外科および筋骨格系、疼痛管理、その他)、エンドユーザー(病院、外来手術センター、診断センター、手術センター、産科センター、研究・学術機関、その他)、流通チャネル(直接入札、小売入札、第三者流通) - 2032年までの業界動向と予測

超音波装置市場規模

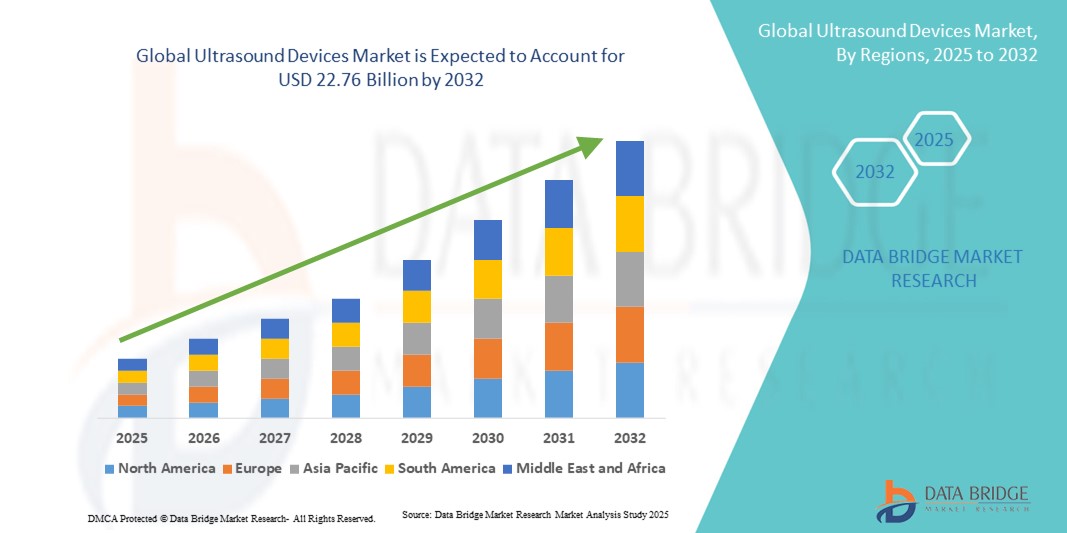

- 世界の超音波機器市場規模は2024年に136億5000万米ドルと評価され、予測期間中に6.60%のCAGRで成長し、2032年には227億6000万米ドル に達すると予想されています 。

- 市場の成長は、主に医療用画像診断の採用の増加と技術の進歩によって推進されており、病院と診療所の両方でデジタル化と精密診断が増加しています。

- さらに、非侵襲性、正確性、リアルタイム性を備えた診断ソリューションへの需要の高まりにより、超音波装置は様々な医療分野において優先的な選択肢として定着しつつあります。これらの要因が重なり、超音波装置の普及が加速し、業界の成長を大きく後押ししています。

超音波装置市場分析

- 非侵襲的な画像診断機能を提供する超音波装置は、その精度の向上、リアルタイム画像、高度な医療技術との統合の容易さから、病院と専門クリニックの両方において現代の医療システムのますます重要な構成要素となっている。

- 超音波装置の需要の高まりは、主に慢性疾患の蔓延、早期診断の意識の高まり、医療従事者と患者の間での非侵襲性で迅速な画像診断技術への嗜好の高まりによって促進されている。

- 北米は、高度な医療インフラ、高い可処分所得、そして主要な業界プレーヤーの強力な存在感を特徴とし、2024年には超音波装置市場において45.5%という最大の収益シェアを獲得し、市場を席巻しました。米国では、特に病院、診断センター、専門クリニックにおいて、既存の医療技術企業とAIを活用した画像診断やポータブル超音波ソリューションに注力するスタートアップ企業のイノベーションによって、超音波装置の設置が大幅に増加しました。

- アジア太平洋地域は、都市化の進展、可処分所得の増加、医療インフラの拡大、新興経済国における最新の診断技術の採用の増加により、予測期間中に超音波装置市場で最も急速に成長する地域になると予想されています。

- 診断用超音波装置セグメントは、2024年に62%という最大の収益シェアで超音波装置市場を支配しました。これは主に、正確でリアルタイムの視覚化を必要とする放射線学、心臓学、産科、一般画像診断における幅広い臨床用途によるものです。

レポートの範囲と超音波装置市場のセグメンテーション

|

属性 |

超音波機器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

超音波装置市場の動向

技術の進歩と臨床的有用性によって導入が増加

- 世界の超音波装置市場において、診断精度と患者の転帰を改善する高度な画像技術の導入が加速しており、これは重要なトレンドとなっています。高解像度画像、ポータブルシステム、3D/4D超音波ソリューションにおけるイノベーションは、これらの装置の汎用性と臨床適用性を高め、複数の医療専門分野に広がっています。

- 例えば、ポータブル超音波装置は救急医療やポイントオブケアの現場でますます利用され、迅速な診断と迅速な臨床判断を可能にしています。同様に、3D/4Dシステムは詳細な解剖学的可視化を提供し、特に産科、心臓病学、筋骨格系の画像診断に有用です。

- 最新の超音波装置は、画像の鮮明度の向上、処理時間の短縮、ユーザーインターフェースの強化などにより、医療従事者の効率性を高めています。これらの機能により、臨床医はより早期に、より確実に異常を検出し、最終的には患者ケアの質を向上させることができます。

- ドップラーイメージング、エラストグラフィー、造影超音波が現在のシステムに統合されたことで、血管評価、腫瘍性状評価、肝線維症評価など、臨床応用の範囲が拡大しました。これにより、病院と外来の両方で需要が高まっています。

- 非侵襲性診断ツールへの関心が高まり、超音波検査の採用がさらに加速しています。超音波検査は、電離放射線に曝露することなくリアルタイムの画像診断が可能で、あらゆる年齢層の患者にとって安全です。

- ポータブル、高解像度、多機能の超音波システムの需要は、医療インフラ投資の増加と慢性および急性の病状の増加に支えられ、先進市場と新興市場の両方で急速に高まっています。

超音波機器市場の動向

ドライバ

医療需要の高まりと高度な診断によるニーズの高まり

- 慢性疾患の増加、患者の意識の高まり、そして正確でリアルタイムの診断ソリューションに対する需要の高まりは、超音波装置の需要の高まりの大きな要因となっている。

- 例えば、GEヘルスケアは2024年4月、AI支援画像診断機能を搭載した次世代ポータブル超音波システムの発売を発表しました。このシステムは、診断精度とワークフローの効率性を向上させるように設計されています。主要企業によるこのような戦略は、予測期間中の超音波機器業界の成長を牽引すると予想されます。

- 医療提供者と患者が非侵襲性診断画像の利点をより深く認識するにつれて、超音波装置は高解像度画像、携帯性、リアルタイムモニタリングなどの高度な機能を提供し、従来の画像診断法に代わる魅力的な選択肢となっています。

- さらに、ポイントオブケア診断の採用の増加と超音波システムと病院のITインフラストラクチャの統合により、これらのデバイスは現代の医療施設に不可欠な要素となり、電子医療記録や遠隔医療プラットフォームとのシームレスな統合を実現しています。

- 迅速な診断の利便性、使いやすさ、そしてベッドサイドでの画像診断が可能なことは、病院、専門クリニック、そして在宅ケアの現場における超音波装置の導入を促進する重要な要素です。ポータブル型やハンドヘルド型システムへのトレンドと、ユーザーフレンドリーなオプションの増加が相まって、市場の成長をさらに促進しています。

抑制/挑戦

高コストと熟練労働力の不足に関する懸念

- 高度な超音波システムは比較的高価であるため、特に発展途上地域や予算に制約のある小規模医療施設では、市場への浸透が困難になる可能性があります。AI支援機能、3D/4D画像、ポータブル機能などを備えたハイエンド機器は、高額になることが多く、価格に敏感なユーザーによる導入が制限される可能性があります。

- 例えば、中堅病院の中には、最新の超音波機器に必要な初期投資のために購入を遅らせたり、旧世代のシステムを好むところもある。

- より手頃な価格の中価格帯のソリューションの開発や、ファイナンスやリースのオプションの提供を通じてこれらの課題に対処することは、アクセシビリティの向上に不可欠です。フィリップスやシーメンスなどの企業は、医療従事者が医療機器の利用率を最大化し、信頼を構築できるよう、モジュール式システムとトレーニングプログラムに重点を置いています。

- さらに、熟練した超音波検査技師の不足と研修の必要性が、超音波装置の効果的な導入を阻害する可能性があります。人材関連の障壁を克服するために、継続的な教育、認定プログラム、そして直感的なAI搭載画像ツールが重視されています。

- 価格が徐々に競争力を増し、技術がより使いやすくなっている一方で、高度な超音波機器の複雑さとコストが、特に小規模なクリニックや医療インフラが限られている地域では、普及を妨げている可能性がある。

- 費用対効果の高いソリューション、人材育成、診断のベストプラクティスに関する教育の強化を通じてこれらの課題を克服することは、超音波装置市場の持続的な成長に不可欠です。

超音波装置市場の展望

市場は、タイプ、スキャンタイプ、イメージングモード、画面タイプ、接続性、機能性、プローブ周波数、デバイスの携帯性、アプリケーション、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

タイプに基づいて、超音波装置市場は、診断用超音波装置と治療用超音波装置に分類されます。診断用超音波装置セグメントは、2024年に62%という最大の収益シェアで市場を支配しました。これは主に、正確でリアルタイムの視覚化を必要とする放射線科、心臓病学、産科、一般画像診断にわたる幅広い臨床用途によるものです。病院や診断センターは、日常的なスクリーニング、慢性疾患のモニタリング、専門的な処置のためにこれらの装置に大きく依存しています。高解像度Bモードやドップラー画像などの高度な画像技術の統合は、臨床精度を高めます。ポータブル診断システムなどの技術革新は、臨床ワークフローに柔軟性をもたらします。先進地域での早期発見への意識の高まりと医療費の増加は、採用をさらに押し上げます。複数の画像モードと臨床用途にわたる汎用性により、医療従事者の間で好まれる選択肢となっています。

治療用超音波装置セグメントは、2025年から2032年にかけて11.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。この成長は、理学療法、筋骨格系治療、標的薬物送達における非侵襲的治療法の需要の高まりによって牽引されています。手術や投薬を必要とせず局所的な治療を提供できることから、リハビリテーションセンターや外来診療所にとって非常に魅力的なものとなっています。集束超音波やポータブルデバイスなどの技術革新も、この分野の普及をさらに促進しています。低侵襲療法に対する患者の意識の高まりと、理学療法およびスポーツ医学施設への投資増加も成長を支えています。慢性疼痛管理と組織治癒におけるこのセグメントの有用性は、市場の潜在性を高め、今後数年間の堅調な見通しを生み出しています。

- スキャンタイプ別

スキャンタイプに基づいて、超音波装置市場は、Aスキャン、Bスキャン、複合スキャン、パキメーター、超音波生体顕微鏡(UBM)、その他に分類されます。Bスキャンセグメントは2024年に48%のシェアで優位に立ち、組織や臓器の鮮明な2次元断面画像の作成に好まれています。眼科、産科、一般画像処理の分野で広く使用されており、病院や専門クリニックでの高い需要を確保しています。Bスキャンの精度、解釈の容易さ、ドップラーなどの他の画像診断法との統合能力は、診断機能を高めます。医療提供者は、出生前モニタリング、眼科画像処理、腹部検査にBスキャンを活用しています。技術の進歩により、画像の鮮明度が向上し、スキャン時間が短縮されました。先進地域と新興地域の両方で強い存在感を示しているのは、その汎用性と臨床的価値を反映しています。

複合スキャン分野は、多次元イメージングソリューションの需要増加に牽引され、2025年から2032年にかけて12.8%という最も高いCAGRを達成すると予想されています。これらのシステムは、複数のパラメータを同時に測定できるため、検査時間を短縮し、ワークフローの効率性を向上させます。複合スキャンは、1回のセッションで複数の種類のスキャンが必要となる複雑な診断手順においてますます好まれています。リアルタイム解析ソフトウェアとの統合により、臨床的価値が向上します。患者の快適性、運用効率、そして高度なクリニックや研究機関での利用増加により、この分野の普及はさらに加速するでしょう。

- 撮影モード別

超音波装置市場は、画像モードに基づいて白黒(B/W)とカラードップラーに分類されます。カラードップラーセグメントは、血流の可視化、血管異常の検出、心臓機能のリアルタイム評価などの機能により、2024年には53%のシェアを占め、市場を席巻しました。病院や専門クリニックでは、1回のスキャンで解剖学的情報と機能的情報の両方を提供し、診断精度を向上させるため、カラードップラーシステムを好んで使用しています。非侵襲性に加え、心臓病学、産科、血管研究全般に適用できるため、カラードップラーシステムは不可欠なものとなっています。色感度の向上やフレームレートの向上などの技術革新により、市場での地位はさらに強化されています。臨床医は、循環器疾患、胎児の健康、手術計画の詳細な評価にカラードップラーを頼りにしています。治療の進行状況を正確にモニタリングできるため、現代の画像診断において引き続き好まれています。

白黒画像診断分野は、2025年から2032年にかけて10%という最も高い年平均成長率(CAGR)を達成すると予想されています。この成長は、基本的な診断画像診断における手頃な価格、シンプルさ、そして信頼性の高い性能によって牽引されています。白黒システムは、費用対効果の高い画像診断が求められる外来診療所、地方の病院、そして小規模医療施設で広く普及しています。一般的なスキャンや定期検診において十分な画像診断を提供します。複雑さの軽減、メンテナンスの最小化、そして新興市場への適合性といった点が、導入を促進しています。予防医療への意識の高まりと、診断センターへの来院者数の増加も、この分野の成長に貢献しています。

- 画面タイプ別

画面の種類に基づいて、超音波装置市場はフルHD、LCD、その他に分類されます。フルHDセグメントは、優れた画像鮮明度と正確な診断のための詳細な画像表示能力により、2024年には57%のシェアを占め、市場を席巻しました。病院、高度画像診断センター、専門クリニックでは、心臓病学、産科、放射線科などの重要な用途にフルHDシステムを好んで採用しています。解像度の向上は、臨床判断の質を高め、診断ミスを減らし、微細な解剖学的構造の早期発見を可能にします。高度な画像診断モード、マルチプローブ構成、そして洗練されたソフトウェアツールとの互換性も、導入をさらに促進しています。継続的な技術革新とユーザーエクスペリエンスの向上により、医療施設におけるフルHDシステムの選好はさらに高まっています。

LCDセグメントは、2025年から2032年にかけて9.5%という最も高いCAGRを達成すると予想されています。このセグメントの成長は、手頃な価格、軽量設計、ポータブルデバイスやハンドヘルドデバイスへの適合性によって推進されています。LCDスクリーンは、費用対効果が重要となる小規模クリニック、モバイルヘルスケアユニット、遠隔地や新興地域でますます採用されています。エネルギー効率が高くユーザーフレンドリーな設計は、遠隔医療アプリケーションやポイントオブケア診断に最適です。外来、救急、在宅医療の現場におけるポータブル診断ソリューションの需要の高まりが大きな要因です。さらに、LCDシステムは、コンパクトなマルチプローブ構成やモバイルアプリケーションとの統合をサポートし、ワークフローの効率性を高めます。手頃な価格、携帯性、技術の互換性の組み合わせにより、このセグメントは世界的に高い成長を維持すると予想されます。

- 接続性別

接続性に基づき、超音波装置市場はUSB、Bluetooth、イーサネット、デュアルバンドWi-Fi、その他に分類されます。イーサネットセグメントは、信頼性の高い高速データ転送と病院情報システムとのシームレスな統合により、2024年には45%の収益シェアを占め、市場を牽引しました。イーサネット対応デバイスは、安全な保管、大容量画像ファイルへの迅速なアクセス、そして忙しい臨床環境における安定した伝送のために、病院や診断センターで好まれています。この接続性はPACS(画像・画像記録システム)との統合をサポートし、ワークフローの効率性を高めます。大規模な医療ネットワーク全体にわたる標準化された堅牢な接続性に対する需要の高まりは、このセグメントの地位をさらに強化しています。

Bluetoothセグメントは、2025年から2032年にかけて13%という最も高いCAGRを達成すると予想されています。Bluetooth接続の成長は、携帯性が向上し、ポイントオブケアおよびベッドサイド診断を可能にするワイヤレスプローブシステムの採用増加によって推進されています。これらのシステムはケーブルの乱雑さを軽減し、診察室間の移動を容易にし、外来および在宅医療の現場でますます使用されています。モバイルデバイスおよびリアルタイムモニタリングソフトウェアとの統合は、臨床的価値を高め、患者のワークフローを改善します。このセグメントは、コンパクトで多用途で使いやすい診断機器の需要の高まりから恩恵を受けています。遠隔医療の採用増加、技術の進歩、および小規模クリニックでのシームレスなワイヤレス通信のニーズが、この急速な成長をさらに促進しています。Bluetooth対応の超音波機器は、柔軟性、コスト効率、および優れた使いやすさを提供し、このセグメントを世界的な市場拡大の主要な推進力として位置付けています。

- 機能別

機能に基づいて、超音波装置市場はタッチスクリーンとアナログに分類されます。タッチスクリーンセグメントは、直感的なユーザーインターフェース、高速操作、病院のワークフローへのシームレスな統合により、2024年には超音波装置市場の62%のシェアを占めました。病院や診断センターは、正確な注釈機能、迅速なメニューナビゲーション、効率的な画像調整機能により患者のスループットを向上させ、操作ミスを削減できるため、タッチスクリーンシステムを好んでいます。タッチスクリーンデバイスは、複数の専門分野アプリケーションと高度なソフトウェア拡張機能をサポートしているため、一般画像診断、放射線科、心臓病学、産科など、非常に汎用性が高くなっています。特に、大規模病院は、複数の部門で効率的に使用できる包括的な機能の恩恵を受けています。臨床医はまた、画像取得、レポートツール、最新の病院システムとの互換性に対する強化された制御を高く評価しています。このセグメントの優位性は、ジェスチャーコントロールとユーザーフレンドリーなソフトウェアインターフェースの継続的な研究開発の改善によって強化され、採用がさらに促進されています。

アナログ分野は、2025年から2032年にかけて、主にコスト重視の地域や小規模クリニックにおいて、10.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。アナログシステムはシンプルで信頼性が高く、手頃な価格であるため、地方の病院や新興市場における基本的な診断画像に適しています。技術サポートとメンテナンスが最小限で済むため、アクセス性が向上します。予算が限られているクリニックでは、定期的なスクリーニングや予防医療処置にアナログシステムを選択しています。非侵襲性診断法への認知度の高まりと、外来診療センターへの患者数の増加も、この分野の成長に貢献しています。また、画質と携帯性における技術向上もこの分野に恩恵をもたらし、アナログ機器の競争力を高めています。

- プローブ周波数別

プローブ周波数に基づいて、超音波デバイス市場は8MHz、10MHz、12MHz、15MHz、20MHz、50MHz、その他に分類されています。12MHzセグメントは、一般画像、筋骨格、血管アプリケーションの浸透深度と画像解像度のバランスを取り、2024年に41%の収益シェアで市場を支配しました。病院や診断センターは、汎用性、トロリーベースとポータブルシステムの両方との互換性、および複数の画像タイプをサポートできる機能により、12MHzプローブを好みます。これらのプローブは、軟部組織や臓器を鮮明に視覚化し、診断精度を向上させます。プローブ設計の技術的進歩により、画像の鮮明さ、患者の快適性、およびワークフローの効率が向上します。このセグメントの広範な採用は、先進市場と新興市場の両方での強力なプレゼンスによって支えられています。臨床医は、信頼性と適応性のために、日常的なスキャンと特殊な手順のためのこれらのプローブを高く評価しています。

15MHzセグメントは、筋骨格系、皮膚科、血管系アプリケーションにおける高解像度イメージングの需要増加に牽引され、2025年から2032年にかけて11%という最も高いCAGR(年平均成長率)を達成すると予想されています。専門クリニック、研究機関、病院では、表層構造の精密な可視化のために15MHzプローブの導入がますます進んでいます。高周波プローブは、異常の早期発見を可能にし、繊細な組織の診断精度を向上させます。技術革新と、医療従事者の間で高度なイメージングの利点に対する認識の高まりも、成長をさらに後押ししています。また、携帯性の向上とリアルタイム分析用ソフトウェアとの統合による臨床的価値の向上も、導入を後押ししています。

- デバイスの移植性

機器の携帯性に基づき、超音波装置市場はトロリー/カート型とコンパクト/ハンドヘルド型の2つに分類されます。トロリー/カート型は2024年に55%のシェアを占め、病院や診断センターにおける高性能画像撮影とマルチプローブ対応を特徴としています。カート型システムは、複数の画像撮影法に対応し、多数の患者を扱い、高度な病院ITシステムとシームレスに統合できます。安定性、大型ディスプレイ、臨床付属品用の追加ストレージを提供します。導入は、複数科での使用、救急医療、慢性疾患モニタリングを必要とする大規模病院によって推進されています。これらのシステムは、堅牢な性能、信頼性、そして複数の専門分野に対応するアプリケーションサポートを提供します。技術革新により、運用効率、ワークフロー管理、画質が向上し続け、その優位性がさらに強化されています。

コンパクト/ハンドヘルド分野は、ポイントオブケア診断、救急医療、在宅医療のニーズの高まりを背景に、2025年から2032年にかけて14%という最も高いCAGRを達成すると予想されています。ハンドヘルドデバイスは軽量で持ち運びやすく、クラウドストレージとの統合が進んでいます。その利便性、迅速な導入、そしてベッドサイドでのスキャン機能により、外来診療、遠隔診療、救急医療において魅力的な選択肢となっています。バッテリー寿命、接続性、画質における技術革新も、この分野の普及をさらに促進しています。この分野の柔軟性と操作性は、モバイルクリニックや遠隔医療アプリケーションに最適です。

- アプリケーション別

アプリケーションに基づいて、市場は放射線科/一般画像、女性の健康、消化器(GI)、心血管、泌尿器、整形外科および筋骨格、疼痛管理、その他に分類されています。放射線科/一般画像セグメントは、日常診断、早期疾患検出、および複数専門の臨床アプリケーションでの広範な利用に牽引され、2024年には46%のシェアで市場を支配しました。病院や診断センターは、汎用性、信頼性、および大量の患者数の管理のために一般画像システムに依存しています。これらのシステムは、救急医療、外来スクリーニング、および慢性疾患モニタリングに不可欠です。高度な画像ソフトウェアの統合により、診断精度が向上し、ワークフローが合理化され、タイムリーな臨床決定が可能になります。病院は、複数のプローブと画像モードとの互換性があるため、これらのシステムを好みます。このセグメントは、解像度、画像処理、および運用効率における技術進歩の恩恵を受け、その優位性を強化しています。

女性の健康分野は、産科および婦人科画像診断の需要増加に牽引され、2025年から2032年にかけて12.5%という最も高いCAGRを達成すると予想されています。病院、産科センター、女性向けクリニックでは、胎児および生殖に関する健康評価のために高解像度超音波技術の導入が進んでいます。専門的な臨床プロトコルと画像精度の向上が成長に貢献しています。出生前ケアを促進する取り組みや、女性の健康インフラへの投資も、この技術の導入を後押ししています。母性および生殖に関する健康に対する意識の高まりと、携帯型デバイスの技術進歩が相まって、市場の成長をさらに加速させています。

- エンドユーザー別

エンドユーザーに基づいて、超音波装置市場は、病院、外来手術センター、診断センター、手術センター、産科センター、研究・学術機関、その他に分類されます。病院セグメントは、高度なインフラストラクチャ、大規模な患者数、および複数の部門に高度な超音波システムを導入する能力により、2024年に60%の収益シェアで市場を支配しました。病院は包括的な画像処理機能の恩恵を受け、複数の専門分野の診断および治療サービスを可能にします。予算が多ければ、最先端のデバイス、高度なソフトウェア、およびスタッフのトレーニングへの投資が可能になります。病院は、緊急診断、慢性疾患のモニタリング、およびハイスループットワークフローに超音波システムを活用しています。マルチプローブおよびマルチモダリティシステムの採用により、病院の需要はさらに強化されています。技術の統合とワークフローの最適化により、病院が主要なエンドユーザーとしての優位性を強化しています。

診断センターセグメントは、外来診断需要の増加と独立型画像診断センターの急増に牽引され、2025年から2032年にかけて13%という最も高いCAGRを達成すると予想されています。ポータブルでコンパクトな超音波システムにより、これらのセンターは病院レベルの画像を効率的に提供することが可能になります。柔軟なサービス提供と費用対効果の高さは、利便性と迅速な診断を求める患者を惹きつけています。都市部および準都市部における医療アクセスの拡大も成長を支えています。接続性、携帯性、画像精度における技術の進歩も、このセグメントの魅力を高めています。予防医療と早期発見への意識の高まりも、この分野の普及をさらに促進しています。

- 流通チャネル別

流通チャネルに基づいて、超音波装置市場は直接入札、小売入札、サードパーティ流通に分類されます。直接入札セグメントは、病院や大規模医療ネットワークによる大量調達を背景に、2024年には48%のシェアで市場を支配しました。直接購入契約は、長期的な供給信頼性、一貫したアフターサービス、そしてメーカーからの緊密なサポートを保証します。大手病院チェーンや政府機関は、透明性、品質保証、そして効率的な導入のためにこのモデルを好んでいます。メーカーと医療提供者間の戦略的パートナーシップは、優位性を強化します。このセグメントは、予測可能な需要、契約の安定性、そして病院の調達方針との整合性といったメリットを享受しています。

サードパーティ流通セグメントは、新興市場における現地販売代理店との連携と、第2・第3都市へのリーチ拡大により、2025年から2032年にかけて11.5%という最も高いCAGRを達成すると予想されています。サードパーティチャネルは、直接販売が限られている地域への進出を促進し、費用対効果の高いソリューション、タイムリーなサポート、柔軟な資金調達を提供します。小規模クリニックや外来診療センターにおける超音波システムの需要の高まりも、成長をさらに加速させます。技術の採用、ブランド認知度、そして地域的な流通ネットワークが、市場の潜在性を高めています。

超音波装置市場の地域分析

- 北米は、高度な医療インフラ、高い可処分所得、主要な業界プレーヤーの強力な存在を特徴とし、2024年には超音波装置市場で45.5%という最大の収益シェアを獲得して優位に立った。

- この地域では、既存の医療技術企業とAI対応画像診断、ポータブルシステム、ポイントオブケア機器に重点を置く新興企業の両方によるイノベーションにより、特に病院、診断センター、専門クリニックにおいて超音波機器の設置が大幅に増加しました。

- 高度な診断技術の普及と医療のデジタル化への強力な投資が、この地域の市場成長をさらに支えています。

米国超音波機器市場インサイト

米国の超音波装置市場は、AI対応画像診断システム、ポータブルデバイス、そしてPOC診断の急速な導入に支えられ、2024年には北米で最大の収益シェアを獲得しました。病院、診断センター、専門クリニックでは、ワークフローの改善、診断精度の向上、そして遠隔医療への取り組みを支援するために、高度な超音波ソリューションの導入が進んでいます。非侵襲性でリアルタイムな画像診断に対する需要の高まりと、画像診断ソフトウェアおよびハードウェアの継続的な進歩が、市場拡大に大きく貢献しています。

欧州超音波機器市場インサイト

欧州の超音波装置市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、高度な医療インフラ、医療技術への投資の増加、そして非侵襲性診断ソリューションへの認知度の高まりに牽引されています。早期診断と予防医療を促進する政府の取り組みも、超音波装置の導入を後押ししています。西ヨーロッパ諸国では、病院、専門クリニック、外来診療センターが堅調に成長しており、最新の超音波装置が新規導入と既存システムのアップグレードの両方に組み込まれています。

英国の超音波機器市場の洞察

英国の超音波装置市場は、非侵襲性診断、高度な画像技術、そして病院や診療所におけるワークフロー効率の向上に対する需要の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。医療インフラへの投資の増加に加え、デジタルヘルスの普及と遠隔医療の統合が市場拡大をさらに後押ししています。慢性疾患の罹患率の増加と予防医療への重点化も、超音波装置の普及を後押ししています。

ドイツの超音波機器市場に関する洞察

ドイツの超音波装置市場は、強力な医療インフラ、高度な診断技術の普及率の高さ、そして精密医療への注力に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。病院や診断センターでは、患者ケアとワークフローの効率性向上のため、ポータブル型やAI対応の超音波システムの導入が進んでいます。医療の近代化に対する政府の支援と超音波検査技師の研修プログラムへの投資も、市場の成長をさらに促進するでしょう。

アジア太平洋地域の超音波機器市場に関する洞察

アジア太平洋地域の超音波装置市場は、予測期間中に最も急速な成長を遂げる地域になると予想されており、 2025年から2032年にかけて年平均成長率(CAGR)が予測されています。その牽引役は、都市化の進展、可処分所得の増加、医療インフラの拡大、そして中国、インド、日本といった新興国における最新診断技術の導入拡大です。疾患の早期発見への意識の高まり、病院への設置増加、そして医療の近代化を促進する政府の取り組みが、主要な成長要因となっています。

日本超音波機器市場調査

日本の超音波装置市場は、国内のハイテク医療エコシステム、ポータブルおよびAI支援画像診断システムの導入拡大、そして非侵襲性診断への需要の高まりにより、勢いを増しています。病院、専門クリニック、外来センターでは、診断効率の向上と遠隔医療サービスのサポートを目的として、高度な超音波装置の導入が進んでいます。高齢化の進展により、住宅と臨床の両面で、使いやすくアクセスしやすい画像診断ソリューションへの需要がさらに高まっています。

中国超音波機器市場に関する洞察

中国の超音波装置市場は、急速な都市化、医療インフラの拡大、可処分所得の増加、そして高度な技術導入を背景に、2024年にはアジア太平洋地域において最大の収益シェアを占めると予測されています。病院、診断センター、専門クリニックでは、患者ケア、ワークフロー効率、そして遠隔医療機能の向上を目指し、AI対応型やポータブル型の超音波装置を導入しています。スマートヘルスケアインフラを支援する政府の取り組みや、先進的な超音波システムの国内製造も、市場の成長を牽引しています。

超音波装置の市場シェア

超音波装置業界は、主に次のような老舗企業によって牽引されています。

- Medgyn Products, Inc.(米国)

- ソノスケープ・メディカル・コーポレーション(中国)

- トリビトロン ヘルスケア(インド)

- ナラン・メディカル・リミテッド(インド)

- テレメッド超音波(リトアニア)

- クラリウス(カナダ)

- キヤノンメディカルシステムズ株式会社(日本)

- 深セン・ミンドレイ・バイオメディカル・エレクトロニクス株式会社(中国)

- Koninklijke Philips NV (オランダ)

- ESAOTE SPA(イタリア)

- チソンメディカルテクノロジーズ株式会社(中国)

- EDAN Instruments, Inc.(中国)

- コニカミノルタ株式会社(日本)

- ルミバード・メディカル(フランス)

- BenQメディカルテクノロジー(台湾)

- ランメージ(中国)

- 深セン・リクソテクノロジー株式会社(中国)

- プロメッドテクノロジー社(中国)

- アルピニオンメディカルシステムズ株式会社(韓国)

- GEヘルスケア(米国)

- ホロジック社(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- 富士フイルムホールディングス株式会社(日本)

世界の超音波装置市場の最新動向

- GEヘルスケアは2025年3月、同社が誇る最先端のAI搭載心血管超音波システム「Vivid Pioneer」の発売を発表しました。速度と画質の向上を目指して設計されたこのシステムは、診断の信頼性とワークフローの効率性を向上させることを目指しています。Vivid PioneerはCEマークと米国FDA 510(k)の承認を取得し、国際的な医療機器基準への準拠を証明しました。

- フィリップスは2025年6月、Flash 5100 Point-of-Care(POC)超音波システムを発表しました。このシステムは、将来を見据えたソフトウェアと、受賞歴のあるmL26-8トランスデューサーを含むクロスプラットフォームのトランスデューサー互換性を備えており、筋骨格系専門分野に最適です。Flash 5100 POCシステムは、様々な臨床現場における高速、機敏性、高性能なPOC超音波画像診断への高まる需要に応えるように設計されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。