世界の超音波画像診断装置市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

10.56 Billion

USD

17.62 Billion

2024

2032

USD

10.56 Billion

USD

17.62 Billion

2024

2032

| 2025 –2032 | |

| USD 10.56 Billion | |

| USD 17.62 Billion | |

| % | |

|

世界の超音波画像診断装置市場のセグメンテーション:アレイ形式(フェーズドアレイ、リニアアレイ、カーブドリニアアレイ、その他)、装置ディスプレイ(カラー超音波装置および白黒(B/W)超音波装置)、装置の携帯性(台車/カート型超音波装置、小型/ハンドヘルド超音波装置、据置型超音波装置、ポイントオブケア超音波装置)、技術(診断用超音波および治療用超音波)、用途(放射線科/一般画像診断、産婦人科、心臓血管科、消化器科、血管科、泌尿器科、整形外科および筋骨格科、疼痛管理、救急科、集中治療、その他)、エンドユーザー(病院、外科センター、研究・学術機関、産科センター、外来診療センター、診断センター、その他)、流通チャネル(直接入札、サードパーティの販売代理店、小売売上高(小売売上高) - 2032年までの業界動向と予測

超音波画像診断装置の市場規模

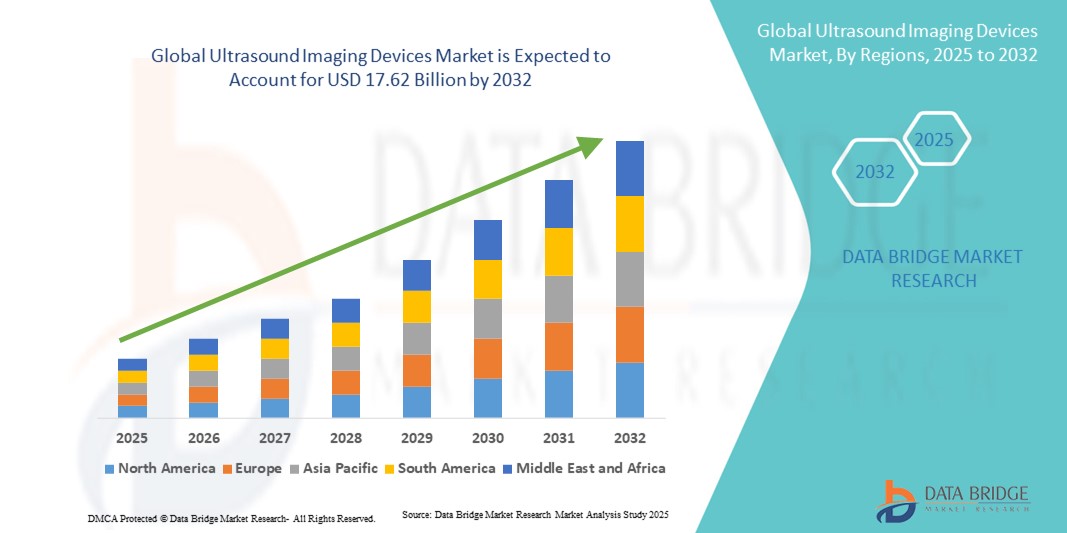

- 世界の超音波画像診断装置市場規模は2024年に105億6000万米ドルと評価され、予測期間中に6.60%のCAGRで成長し、2032年には176億2000万米ドル に達すると予想されています 。

- 市場の成長は、慢性疾患の増加、低侵襲診断手順の需要の増加、心臓病学、産科、放射線学、筋骨格イメージングにおける超音波技術の応用の拡大によって主に推進されています。

- さらに、 3D/4Dイメージング、AIを活用した診断、ポータブル超音波システムなどの進歩が、先進国市場と新興国市場の両方で超音波の普及を促進しています。これらの要因が重なり、費用対効果が高く、安全で、汎用性の高い画像診断装置としての超音波の役割が強化され、業界の成長を大きく促進しています。

超音波画像診断装置市場分析

- 高周波音波を利用してリアルタイムの診断画像を生成する超音波画像診断装置は、非侵襲性、携帯性、そして心臓病学、産科、婦人科、筋骨格ケアにわたる幅広い臨床応用により、現代の医療においてますます重要になっています。

- 超音波システムの需要の高まりは、主に慢性疾患の罹患率の増加、早期疾患検出の重要性の高まり、そして低侵襲診断手順の好ましさの増加によって促進されています。

- 北米は、高度な医療インフラ、最先端の画像技術の採用率の高さ、大手メーカーの強力な存在に支えられ、2024年には超音波画像診断装置市場で39%という最大の収益シェアを獲得し、市場を席巻しました。米国では、ポイントオブケアやポータブル超音波の採用が大幅に増加し、AI主導の画像診断技術革新によってさらに加速しています。

- アジア太平洋地域は、急速な都市化、医療へのアクセスの改善、医療技術への政府投資の増加により、予測期間中に超音波画像診断装置市場で最も急速に成長する地域になると予想されています。

- 診断用超音波システムセグメントは、幅広い臨床使用、費用対効果、および3D / 4Dおよびドップラー画像技術の継続的な進歩により、2024年に46.2%の市場シェアで超音波画像装置市場を支配しました。

レポートの範囲と超音波画像診断装置市場のセグメンテーション

|

属性 |

超音波画像診断装置の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

超音波画像診断装置の市場動向

AI搭載ポータブル超音波システムの導入増加

- 世界の超音波画像診断装置市場における重要な加速傾向として、医療現場における診断精度、効率性、アクセス性を向上させる

人工知能(AI)とポータブル画像診断ソリューションの導入が拡大している。

- 例えば、バタフライネットワークの携帯型超音波装置は、AIアルゴリズムを統合し、医師の画像撮影と解釈を支援し、リソースが限られた環境でもポイントオブケア診断を可能にします。同様に、GEヘルスケアのVscan Airは、AIを活用した機能を備えたワイヤレスの携帯性を提供し、超音波検査をより身近なものにしています。

- 超音波システムへのAI統合により、自動測定、異常検出、ワークフロー最適化などの機能が可能になり、オペレータへの依存度が低減し、臨床意思決定が向上します。例えば、フィリップスのAI搭載超音波プラットフォームは、自動心機能解析を提供し、複雑な検査手順を効率化します。さらに、ポータブルソリューションは機動性と柔軟性を提供し、ベッドサイド、救急、在宅での診断をサポートします。

- 超音波装置とクラウドプラットフォーム、遠隔医療サービスとのシームレスな統合により、遠隔診断とデータ共有が容易になり、医療提供者は連携してタイムリーなケアを提供できるようになります。安全なプラットフォームを通じて、臨床医はスキャンデータを他の患者データと併せて確認することができ、統合された連携型医療エコシステムを構築できます。

- よりスマートでポータブル、そしてデジタル接続された超音波システムへのトレンドは、病院や診療所における診断画像に対する期待を一変させています。そのため、Siemens Healthineersなどの企業は、より広範な普及を目指し、高度な画像診断とクラウド対応を備えたAI対応ポータブル超音波ソリューションを開発しています。

- 医療提供者が効率性、アクセス性、患者の転帰改善を優先するにつれ、携帯性、AIによる精度、デジタル統合を提供する超音波システムの需要は先進国市場と新興国市場で急速に高まっています。

超音波画像診断装置市場の動向

ドライバ

慢性疾患の増加と早期診断のニーズによる需要の増加

- 心血管疾患、癌、肝疾患などの慢性疾患の増加と、早期かつ正確な診断の重要性の高まりが相まって、超音波画像診断装置の需要を押し上げる大きな要因となっている。

- 例えば、キヤノンメディカルシステムズは2024年3月、診断精度の向上と早期介入の支援を目的とした、心臓病学向けの高度なAI搭載超音波システムを発表しました。このようなイノベーションは、予測期間中の市場成長を加速させると予想されます。

- 医療提供者が早期発見と非侵襲性の画像診断ソリューションを優先するようになるにつれ、超音波システムはリアルタイム画像診断、電離放射線の不在、他の診断装置に比べて低コストなどの利点を提供し、魅力的な選択肢となっている。

- さらに、ポータブルおよびポイントオブケア超音波機器の採用の増加により、救急、農村、在宅医療の現場での画像診断へのアクセスが拡大し、先進地域と新興地域の両方で超音波の役割が強化されています。

- 産科、婦人科、心臓病学、筋骨格画像など複数の専門分野にわたる超音波の汎用性と、3D/4Dおよびドップラー技術の継続的な改善により、幅広い臨床アプリケーションでの採用が推進されています。

抑制/挑戦

オペレーターへの依存と高い設備コスト

- 検査者への依存や画質のばらつきに関する懸念は、超音波画像診断装置の普及にとって大きな課題となっている。画像の取得と解釈は医師の専門知識に大きく依存するため、診断精度は大きく異なる可能性がある。

- 例えば、超音波検査の初心者と経験豊富な検査者の間での測定値の不一致が報告されており、特に救急医療や地方の医療環境において、特定の臨床シナリオにおける信頼性について懸念が生じている。

- これらの課題に対処するには、高度なAI誘導画像診断、標準化されたトレーニングプログラム、自動測定機能などを活用することが不可欠です。これは、医療従事者間の一貫性を高め、信頼を築く上で不可欠です。フィリップスやMindrayなどの企業は、AIを活用した自動化によって、オペレーターのミスを削減することに注力しています。さらに、高度な超音波システムは基本的な画像診断装置に比べて比較的高価であるため、特にリソースが限られた市場では導入が制限される可能性があります。

- 低価格のポータブル超音波システムは普及しつつあるが、3D/4Dイメージング、エラストグラフィー、AI統合などの高度な機能を備えたプレミアムシステムは依然として高価であり、小規模な病院や診療所にとって購入の障壁となっている。

- 革新的な価格モデル、画像インフラに対する政府の支援、自動化技術のさらなる進歩を通じてこれらの課題を克服することが、持続可能な市場成長を促進するために重要となるだろう。

超音波画像診断装置市場の展望

市場は、アレイ形式、デバイス表示、デバイスの携帯性、テクノロジー、アプリケーション、エンドユーザー、および流通チャネルに基づいてセグメント化されています。

- 配列形式による

アレイ形式に基づき、超音波画像診断装置市場は、フェーズドアレイ、リニアアレイ、カーブドリニアアレイ、その他に分類されます。2024年には、フェーズドアレイが市場を席巻しました。これは、心臓などの動く臓器の正確な画像化が不可欠な心臓病学や救急診断における広範な使用に支えられたものです。ダイナミックビームステアリングによる高解像度画像の生成能力は、心エコー検査において非常に貴重です。このセグメントの優位性は、画質を損なうことなく携帯性を向上させる小型フェーズドアレイプローブの技術進歩によっても強化されています。病院における心血管疾患検出のための使用増加は、市場におけるフェーズドアレイのリーダーシップをさらに強固なものにしています。

リニアアレイ分野は、筋骨格イメージング、血管診断、インターベンション手技における役割の拡大により、2025年から2032年にかけて最も急速な成長を遂げると予想されています。リニアアレイは、腱、甲状腺、乳房組織などの表層構造に対して優れた解像度を提供し、がんやスポーツ傷害の早期診断に対する需要の高まりに対応しています。この分野の成長は、外来診療におけるポータブルリニアアレイ装置の利用増加によっても加速されています。さらに、AIを活用した画像強調ツールとの統合により、新興医療市場における精密診断において、リニアアレイはより魅力的な選択肢となっています。

- デバイス別ディスプレイ

超音波画像診断装置市場は、機器のディスプレイに基づいて、カラー超音波装置と白黒(B/W)超音波装置に分類されます。カラー超音波装置セグメントは、ドップラー画像診断と血流や臓器構造の高度な視覚化機能により、2024年には市場を席巻し、最大の収益シェアを獲得しました。これらの装置は、病院や診断センターの標準であり、ほとんどの臨床アプリケーションで白黒システムに取って代わります。この優位性は、カラードップラー技術の継続的な革新によってさらに支えられており、心臓病学、腫瘍学、婦人科への応用が拡大しています。高度な診断精度と鮮明さへの需要の高まりにより、カラー超音波システムの需要は継続的に高まっています。

白黒超音波装置セグメントは、2025年から2032年にかけて最も急速に成長すると予想されています。その主な原動力は、手頃な価格と、地方の医療現場や新興国における普及です。白黒システムは、低価格であるにもかかわらず、基本的な画像診断、母子保健、救急診断において依然として非常に効果的です。軽量で持ち運びやすいことから、移動診療やアウトリーチ医療プログラムにおいて重宝されています。資源の乏しい地域における母子保健サービスへのアクセス向上に向けた政府の取り組みも、このセグメントの急速な成長軌道を支えています。

- デバイスのポータビリティ

機器の携帯性に基づき、超音波画像診断装置市場は、台車/カート型超音波装置、コンパクト/ハンドヘルド型超音波装置、据置型超音波装置、およびポイントオブケア超音波装置(POCUS)に分類されます。台車/カート型超音波装置セグメントは、高度な画像診断機能が求められる病院や大規模診断センターでの幅広い導入に牽引され、2024年には市場を席巻しました。これらのシステムは、3D/4D画像診断、ドップラー分析、エラストグラフィーなどのハイエンドアプリケーションをサポートしており、複雑な診断には欠かせないものとなっています。この優位性は、放射線科、心臓病学、産婦人科など多機能に使用できる堅牢なシステムに対する病院の選好によって強化されています。価格帯が高く、集中治療室や手術室で高い信頼性があることも、市場シェアにおけるリーダーシップをさらに確固たるものにしています。

ポイントオブケア超音波装置(POCUS)セグメントは、医療提供者がベッドサイドでの即時診断機能を求める傾向が強まる中、2025年から2032年にかけて最も高い成長率で成長すると予測されています。POCUSは、その携帯性と迅速な結果提供能力により、救急医療、救命救急、プライマリケアの分野で注目を集めています。このセグメントの成長は、経験の浅い検査者でも画像精度を向上させるAI搭載ハンドヘルドデバイスによってさらに加速されます。遠隔診断や遠隔医療との統合に対する需要の高まりも普及を後押ししており、POCUSは携帯性セグメントで最も急速に成長するカテゴリーとなっています。

- テクノロジー別

技術に基づいて、超音波画像診断装置市場は診断用超音波と治療用超音波に分類されます。診断用超音波セグメントは2024年に市場を席巻し、収益シェアの46.2%を占めました。これは、放射線科、産科、心臓病学、救急医療における画像診断のゴールドスタンダードであり続けているためです。その優位性は、非侵襲性で放射線を使用しないアプローチと、CTやMRIに比べて比較的低コストであることが支えています。画像解像度、ドップラー技術、リアルタイムモニタリング機能の継続的な向上が、その主導的役割を維持しています。さらに、出生前ケアや慢性疾患モニタリングにおける広範な使用も、このセグメントの市場優位性を確固たるものにしています。

治療用超音波分野は、理学療法、腫瘍学、標的薬物送達における用途の増加に牽引され、2025年から2032年にかけて最も急速に成長すると予想されています。治療用超音波は、腫瘍アブレーションのための高強度焦点式超音波(HIFU)などの低侵襲治療において注目を集めています。この分野の成長は、超音波エネルギーを用いた非外科的疼痛管理や美容処置への需要の高まりによってさらに加速しています。超音波を介した治療法の研究への投資も、市場における高成長分野としての見通しを強めています。

- アプリケーション別

用途別に見ると、超音波画像診断装置市場は、放射線科/一般画像診断、産婦人科、心臓血管科、消化器科、血管科、泌尿器科、整形外科および筋骨格科、疼痛管理、救急科、救命救急、その他に分類されています。2024年には、放射線科/一般画像診断セグメントが市場を席巻しました。これは、超音波が安全性、リアルタイム画像診断、そして費用対効果の高さから、様々な疾患に対する第一線診断ツールであり続けているためです。病院や診断センターは、腹部、骨盤部、臓器の画像診断に超音波を多用しており、超音波の主導的地位を強化しています。この優位性は、先進国と新興国の両方で一般画像診断の需要が高まっていることに支えられています。幅広い年齢層への適用性により、安定した利用が保証されています。

心血管分野は、世界的な心血管疾患の負担増加と心エコー検査の需要増加を背景に、2025年から2032年にかけて最も急速に成長すると予想されています。3D/4D心臓超音波検査とドップラー技術の進歩は、心機能と血流評価の診断精度を向上させています。救急医療や重篤疾患治療におけるポータブル心臓超音波検査の利用増加は、導入を加速させています。さらに、AIを活用した心エコー検査ソリューションは、検査技師への依存度を低減し、心血管超音波検査が最も急速に成長するアプリケーションとしての地位を強化しています。

- エンドユーザー別

エンドユーザーに基づいて、超音波画像診断装置市場は、病院、外科センター、研究・学術機関、産科センター、外来診療センター、診断センター、その他に分類されます。病院セグメントは、包括的な診断インフラと、幅広い臨床ニーズに対応する高度な超音波装置への依存により、2024年には市場を席巻し、最大の収益シェアを獲得しました。病院は、放射線科、心臓病科、産婦人科をサポートする多機能超音波システムを好んでいます。このセグメントの優位性は、患者流入の増加と画像技術の向上への継続的な投資によって強化されています。病院はまた、AI統合型およびハイエンドのカートベース超音波システムの導入を促進し、主導的な地位をさらに強固なものにしています。

外来診療センターセグメントは、外来診療の増加傾向と費用対効果の高い画像診断ソリューションへの需要に牽引され、2025年から2032年にかけて最も急速に成長すると予測されています。外来診療センターでは、大規模なインフラを必要とせず迅速な結果を提供する、コンパクトでポータブルな超音波システムが好まれています。予防健康診断、当日検査、分散診断の増加により、超音波の利用が拡大しています。外来診療の費用対効果と保険償還サポートの拡大も、このセグメントの急速な成長見通しをさらに高めています。

- 流通チャネル別

流通チャネルに基づいて、超音波画像診断装置市場は、直接入札、サードパーティの販売代理店、小売販売に分類されます。2024年には、大規模病院、政府機関、研究機関がメーカーからの直接一括調達を好んだため、直接入札セグメントが市場を支配しました。直接入札はコスト効率、製品のカスタマイズ、最新技術へのアクセスを確保するため、主要なチャネルとなっています。この優位性は、構造化された医療調達システムを備えた先進国で特に顕著です。直接入札に付随する長期サービス契約と保守サポートは、そのリーダーシップをさらに強化します。

新興国における小規模病院、診療所、外来センターにおける超音波システムの導入増加により、サードパーティ・ディストリビューター分野は2025年から2032年にかけて最も急速に成長すると予想されています。ディストリビューターは、柔軟な価格設定、アフターサービス、そして幅広い機器モデルへのアクセスを提供します。サービスが行き届いていない地域へのリーチ拡大と、地域に根ざした顧客ニーズへの対応において、その成長見通しは強化されています。医療システムが分散化する中で、サードパーティ・ディストリビューターは世界的な市場浸透拡大において重要な役割を果たすことが期待されます。

超音波画像診断装置市場の地域分析

- 北米は、高度な医療インフラ、最先端の画像技術の採用率の高さ、大手メーカーの強力な存在に支えられ、2024年には超音波画像診断装置市場で39%という最大の収益シェアを獲得して優位に立った。

- この地域の医療提供者は、心臓病学、産科、腫瘍学、救急医療など幅広い分野に応用できる超音波装置の精度、携帯性、汎用性を高く評価しています。

- この広範な採用は、確立された医療インフラ、有利な償還ポリシー、大手メーカーの存在によってさらにサポートされており、超音波システムは病院、診断センター、専門クリニック全体で不可欠な画像ソリューションとして確立されています。

米国超音波画像診断装置市場の洞察

米国の超音波画像診断装置市場は、高度な医療インフラの整備と画像診断の普及に支えられ、2024年には北米最大の売上高シェアとなる79%を獲得しました。医療提供者は、安全性、費用対効果、そして心臓病学、産科、救急医療における汎用性の高さから、超音波をますます重視するようになっています。ポイントオブケア超音波(POCUS)の普及拡大と、AI搭載画像診断装置およびポータブルデバイスへの堅調な需要が相まって、業界の成長をさらに促進しています。さらに、超音波システムとデジタルプラットフォームおよび遠隔医療サービスの統合も、市場拡大に大きく貢献しています。

欧州超音波画像診断装置市場インサイト

欧州の超音波画像診断装置市場は、医療費の増加と非侵襲性診断への需要の高まりを主な原動力として、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。慢性疾患の罹患率増加と、放射線を使用しない画像診断を推奨する厳格な安全規制が相まって、超音波診断装置の導入が促進されています。欧州の医療制度は予防診断と外来画像診断にも力を入れており、成長をさらに後押ししています。この地域では、病院、診療所、学術機関において、ポータブル型とハイエンド型の両方の超音波システムの需要が高まっており、力強い成長が見込まれています。

英国超音波画像診断装置市場インサイト

英国の超音波画像診断装置市場は、早期疾患発見プログラムへの政府支援と医療施設の近代化への投資に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。心血管疾患およびがんの罹患率の上昇は、高度な診断ソリューションの導入を促進しています。英国は母子保健に重点を置いており、外来診断センターの拡大も相まって、市場の成長を継続的に促進すると予想されます。さらに、ポータブル型およびAI対応の超音波装置の急速な普及により、地域医療現場におけるアクセス性が向上しています。

ドイツ超音波画像診断装置市場インサイト

ドイツの超音波画像診断装置市場は、高度な画像診断技術への需要の高まりとヘルスケアイノベーションの強力な文化に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの老舗病院や診断センターでは、高度な臨床用途向けに3D/4D超音波やエラストグラフィの導入が急速に進んでいます。精密医療と持続可能性への重点が置かれる中で、エネルギー効率が高く環境に配慮した画像診断装置の導入が進んでいます。さらに、筋骨格系、血管系、腫瘍診断における超音波の利用増加は、ドイツのアプリケーション基盤の拡大を反映しています。

アジア太平洋地域の超音波画像診断装置市場に関する洞察

アジア太平洋地域の超音波画像診断装置市場は、中国、日本、インドにおける急速な都市化、医療インフラの拡大、そして技術革新に牽引され、2025年から2032年の予測期間中に23%という最も高いCAGRで成長すると見込まれています。この地域の人口増加と、手頃な価格の医療へのアクセス拡大を目指す政府の取り組みが相まって、超音波画像診断装置の普及が加速しています。さらに、アジア太平洋地域は医療用画像診断装置の製造拠点としての役割を担っており、価格の手頃さと流通性が向上しています。予防医療と妊産婦検診への意識の高まりも、市場基盤のさらなる拡大につながっています。

日本超音波診断装置市場インサイト

日本の超音波画像診断装置市場は、先進的な医療技術、医療への多額の投資、そして高齢化の進展により、成長を加速させています。超音波の普及は、心臓病学、腫瘍学、整形外科における低侵襲診断ツールの需要によって大きく牽引されています。クラウドベースの診断プラットフォームを含む、他のコネクテッドヘルスケア技術との超音波の統合も、成長を牽引しています。さらに、日本では高齢者ケアと在宅診断に重点が置かれており、小型でポータブルな超音波ソリューションの需要が刺激されると予想されます。

インドの超音波画像診断装置市場の洞察

インドの超音波画像診断装置市場は、急速な都市化、中流階級人口の増加、そして医療インフラへの政府投資の増加を背景に、2024年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。インドは画像診断市場において最も急速に発展している市場の一つであり、超音波は妊産婦保健、心臓病学、そして地方医療サービスにおいて中心的な役割を果たしています。手頃な価格のポータブル超音波装置が入手可能であることに加え、同国がデジタルヘルスケアとスマートホスピタルを推進していることも、超音波機器の普及を加速させています。強力な国内製造業と官民連携が、インドの超音波市場の成長をさらに推進しています。

超音波画像診断装置の市場シェア

超音波画像診断装置業界は、主に次のような老舗企業によって牽引されています。

- ゼネラル・エレクトリック・カンパニー(米国)

- Koninklijke Philips NV (オランダ)

- シーメンス・ヘルシニアーズAG(ドイツ)

- キヤノンメディカルシステムズ株式会社(日本)

- サムスン(韓国)

- 深セン・ミンドレイ・バイオメディカル・エレクトロニクス株式会社(中国)

- バタフライネットワーク社(米国)

- 富士フイルムソノサイト社(米国)

- アルピニオンメディカルシステムズ株式会社(韓国)

- Clarius Mobile Health Corp. (カナダ)

- SIUI(中国)

- Esaote SpA(イタリア)

- ホロジック社(米国)

- アナロジック・コーポレーション(米国)

- Medgyn Products, Inc.(米国)

- サムスンメディソン(韓国)

- ナノソニックス社(オーストラリア)

- テラソン事業部 テラテックコーポレーション(米国)

- ヘルセリオン株式会社(韓国)

世界の超音波画像装置市場の最近の動向は何ですか?

- 2025年6月、ロイヤルフィリップスは、鮮明な画像、スマートな自動化、エンカウンターベースのワークフロー、およびクロスプラットフォームのトランスデューサー互換性を組み合わせた、救急、ICU、麻酔、およびMSKでの使用向けに設計された、非常にポータブルでタッチスクリーン制御のポイントオブケアユニットであるFlash 5100 POC超音波システムを発売しました。

- 2025年5月、ライフサイエンスロボティクスは、NNFM 2025で初公開される産科用ロボット支援超音波ソリューションARUSを発表しました。ARUSは、触覚フィードバックと適応型圧力制御を備えたジョイスティック制御のロボットアームで超音波検査技師の筋骨格への負担を軽減し、一貫した高品質のスキャンをサポートします。

- 2025年2月、フィリップスはEPIQ EliteおよびAffiniti超音波システム用のElevateソフトウェアアップグレードをリリースし、組織タイプ全体で100以上の新しいプリセット、AI駆動型定量測定、リモートソフトウェアアップグレード、プロアクティブな監視、リモート診断用のCollaboration Liveを導入しました。

- 2024年12月、キヤノンメディカルシステムズUSAは、AIを搭載した自動化プラットフォームを発表しました。これは、リアルタイムアラート、モバイルアクセス、強化されたトリアージ機能により臨床ワークフローを合理化するように設計された超音波を含むモダリティ全体で迅速な診断サポートを提供するゼロクリックディープラーニングソリューションです。

- 2024年9月、サムスンメディソンはISUOG世界会議でプレミアムOB/GYN超音波システム「HERA Z20」を発表しました。ライブビューアシスト、ライブQスキャン、Aフォーカス、クリスタルアーキテクチャ、ユーザーがカスタマイズできるMy HERAインターフェースなどの高度なAI強化画像を備え、診断精度と臨床医中心の設計が飛躍的に向上しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。