世界のアンダーフィル市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

517.92 Million

USD

1,051.08 Million

2025

2033

USD

517.92 Million

USD

1,051.08 Million

2025

2033

| 2026 –2033 | |

| USD 517.92 Million | |

| USD 1,051.08 Million | |

| % | |

|

世界のアンダーフィル市場セグメンテーション、製品別(キャピラリーアンダーフィル材(CUF)、ノーフローアンダーフィル材(NUF)、成形アンダーフィル材(MUF)、アプリケーション別(フリップチップ、ボールグリッドアレイ(BGA)、チップスケールパッケージング(CSP)) - 2033年までの業界動向と予測

アンダーフィル市場規模

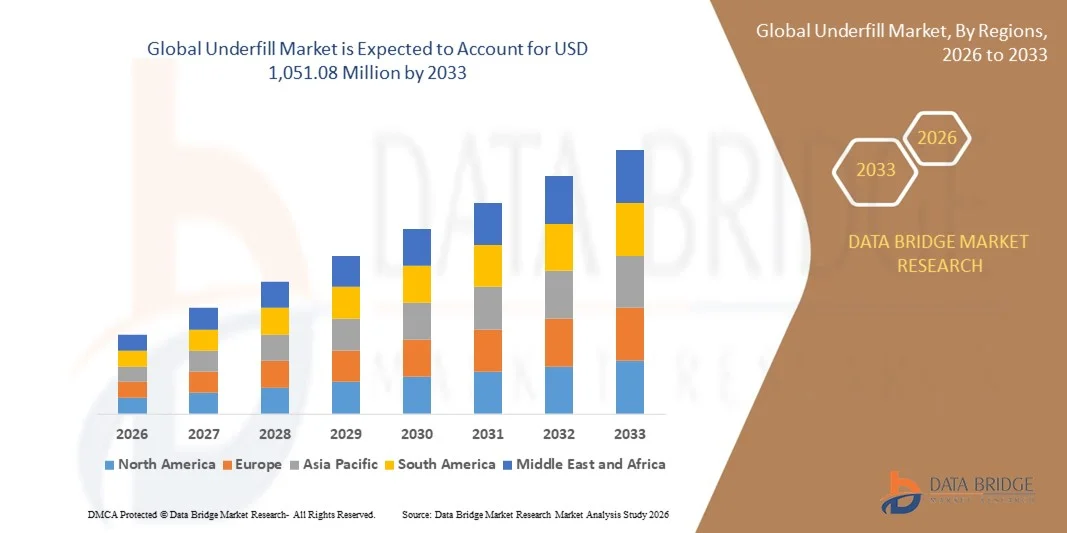

- 世界のアンダーフィル市場規模は2025年に5億1,792万米ドルと評価され、予測期間中に9.25%のCAGRで成長し、2033年には10億5,108万米ドル に達すると予想されています 。

- 市場の成長は、高度な電子機器の需要の増加、部品の小型化、民生用電子機器や自動車用途におけるフリップチップパッケージの採用の増加によって主に推進されています。

- 半導体デバイスの熱管理、機械的保護、信頼性向上のニーズの高まりにより、さまざまな業界でアンダーフィル材の採用がさらに促進されています。

アンダーフィル市場分析

- 小型で高性能な電子機器やウェアラブルデバイスに対する消費者の需要の高まりにより、メーカーは信頼性と耐久性のためにアンダーフィルソリューションを採用する必要に迫られています。

- 先進運転支援システム(ADAS)や電気自動車(EV)などの自動車エレクトロニクスの急増により、アンダーフィル材に大きな成長機会が生まれています。

- 北米は、高信頼性電子機器、小型化、高度なパッケージング技術の需要の高まりにより、2025年に最大の収益シェアでアンダーフィル市場を支配しました。

- アジア太平洋地域は、電子機器生産の増加、家電製品および自動車部門の成長、中国、日本、韓国などの国の政府の支援政策により、世界のアンダーフィル市場で最も高い成長率を示すことが予想されています。

- キャピラリーアンダーフィル材(CUF)セグメントは、フリップチップアセンブリにおける広範な使用と自動ディスペンシングシステムとの互換性により、2025年に最大の市場収益シェアを獲得しました。CUFは優れた機械的サポートと熱応力管理を提供するため、高密度電子機器や民生用デバイスに最適です。

レポートの範囲とアンダーフィル市場のセグメンテーション

|

属性 |

アンダーフィル主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

アンダーフィル市場の動向

エレクトロニクスパッケージングにおける高度なアンダーフィルソリューションの台頭

- 高度なアンダーフィル材への移行は、チップの信頼性向上、熱応力の低減、機械的安定性の向上により、電子機器パッケージングの状況を変革しています。これらの材料は、高密度パッケージングを可能にし、デバイス寿命を延ばすことで、全体的な性能向上と故障率の低減を実現します。さらに、信号歪みや熱不整合の問題を最小限に抑えることで、新たな高速・高周波アプリケーションにも対応します。これらの材料の採用は、デバイス寿命の延長と保証請求の削減を目指すOEMによってますます推進されています。

- フリップチップ、CSP、BGAアプリケーションにおけるアンダーフィルの需要の高まりは、民生用電子機器、自動車、産業分野における採用を加速させています。アンダーフィル材は、チップと基板間の熱膨張差を管理し、はんだ接合部の疲労を軽減し、製品の耐久性を向上させます。電気自動車、IoTデバイス、5Gテクノロジーの成長トレンドにより、高い熱負荷と機械的ストレスに耐えられる信頼性の高いアンダーフィルソリューションの必要性がさらに高まっています。

- 最新のアンダーフィル配合は、その汎用性と適用の容易さから、多様なパッケージング技術において魅力的な選択肢となっており、メーカーは生産歩留まりとデバイス性能を最適化することができます。これにより、市場投入までの時間が短縮され、製品品質の一貫性が確保されます。メーカーは、自動ディスペンシングシステムに対応し、サイクルタイムを短縮し、組立効率を向上させる、低粘度で硬化が速いアンダーフィルをますます好むようになっています。

- 例えば、2023年には、北米およびアジアの複数の電子機器メーカーが、高密度パッケージングアセンブリに次世代アンダーフィル樹脂を導入することで信頼性が向上し、不良率が低下したと報告しました。これにより、デバイスの寿命と性能が向上しました。また、これらの企業は、返品件数と熱疲労の問題も減少し、製品に対する顧客の信頼が高まりました。高度なアンダーフィルの導入は、国際品質基準や車載電子機器の信頼性ベンチマークへの適合性向上に貢献しました。

- 高度なアンダーフィルソリューションはデバイスの信頼性と生産効率を加速させますが、持続的な成長は、継続的な材料革新、プロセスの最適化、そして費用対効果にかかっています。企業は、増大する業界の要件を満たすために、高性能でスケーラブルな配合に注力する必要があります。小型化・高出力化が進む電子機器特有の課題に対応する、アプリケーション固有のアンダーフィルソリューションを開発するには、材料サプライヤーとデバイスメーカーの連携も不可欠です。

アンダーフィル市場の動向

ドライバ

高信頼性エレクトロニクスと小型化の需要の高まり

- 電子機器の小型化と高性能化の推進により、優れた機械的支持と熱管理を提供する高度なアンダーフィル材の需要が高まっています。この傾向は、スマートフォン、ウェアラブルデバイス、車載電子機器において特に顕著です。メーカーは、高密度パッケージのはんだ接合部の信頼性向上や、過酷な環境条件下でのデバイス故障リスクの低減にも、アンダーフィルソリューションを活用しています。

- 電子機器メーカーは、デバイスの信頼性向上、はんだ接合部の不具合防止、熱サイクル性能の向上に注力しています。高品質のアンダーフィル材は、製品の完全性維持、保証コストの削減、顧客満足度の向上に役立ちます。さらに、アンダーフィル材の採用は、自動車や航空宇宙分野の厳格な信頼性基準を満たすメーカーの助けとなり、安全性が極めて重要な用途におけるビジネスチャンスの拡大につながります。

- 業界標準と品質規制も、自動車、航空宇宙、産業用電子機器などの重要なアプリケーションにおける厳しい信頼性要件を満たすソリューションを求めるメーカーの採用をさらに後押ししています。アンダーフィル材に関するJEDECおよびIPC規格への準拠は、デバイスの信頼性と長期的な性能を保証します。規制当局からの圧力は、電気自動車や防衛電子機器などの高信頼性分野における導入拡大を促しています。

- 例えば、2022年には、欧米の複数の半導体企業がBGAおよびフリップチップパッケージ用の高性能アンダーフィル樹脂にアップグレードし、デバイスの信頼性と生産歩留まりを向上させ、市場における故障を削減しました。これらのアップグレードにより、生産サイクルの短縮、リワーク率の低減、熱による反りの最小化も実現し、運用効率と収益性にプラスの影響を与えました。

- 信頼性と小型化への需要が市場を牽引する一方で、持続的な採用を確保するためには、様々なパッケージング技術に拡張可能で、費用対効果が高く、プロセス互換性のあるアンダーフィルソリューションが求められています。低温硬化、高速流動性、そして環境に優しいアンダーフィル配合におけるイノベーションは、市場の成長をさらに促進するでしょう。

抑制/挑戦

高い材料費と複雑な適用プロセス

- エポキシ樹脂や異方性樹脂などの高度なアンダーフィル材は価格が高いため、小規模電子機器メーカーの導入が制限されています。特に民生用デバイスにおいては、コストが普及への大きな障壁となっています。特殊な硬化装置とプロセス制御の必要性が運用コストをさらに増大させ、一部のメーカーは最先端のアンダーフィル材の導入を躊躇しています。

- 多くの地域では、アンダーフィル材を均一に塗布し、硬化プロセスを管理できる訓練を受けた人材が不足しています。不適切な塗布は、ボイド、剥離、デバイスの故障につながり、市場への浸透を阻害する可能性があります。量産ラインにおける品質と信頼性を確保するには、トレーニングプログラムとプロセスの標準化が不可欠です。

- 自動化組立ラインとの複雑な統合や機器の互換性の問題が導入の妨げとなり、専用のディスペンシング・硬化システムが必要となる場合があります。既存の生産ラインを改造すると、運用コストと複雑さが増すことがよくあります。課題としては、精密な位置合わせ、アンダーフィル粘度の制御、そして小型パッケージにおける欠陥発生を伴わない完全なカバーの確保などが挙げられます。

- 例えば、2023年には、アジア太平洋地域の複数の電子機器メーカーが、新しいアンダーフィル樹脂を自動化されたフリップチップ組立工程に統合する際の課題により生産が減速し、歩留まりとスループットに影響を及ぼしたと報告しました。これらの遅延は、下流の民生用電子機器メーカーのサプライチェーンに一時的な混乱をもたらし、熟練したプロセス管理の重要性を浮き彫りにしました。

- 材料の革新により性能と使いやすさは向上し続けていますが、長期的な市場の拡張性とアンダーフィルソリューションの普及には、コスト、スキルギャップ、プロセスの複雑さへの対応が依然として重要です。トレーニング、プロセス自動化、そして用途に特化したアンダーフィルの共同開発への投資は、これらの課題を克服し、業界の成長を維持するための重要な戦略です。

アンダーフィル市場の展望

市場は製品とアプリケーションに基づいて細分化されています。

- 製品別

製品別に見ると、アンダーフィル市場はキャピラリーアンダーフィル材(CUF)、ノーフローアンダーフィル材(NUF)、成形アンダーフィル材(MUF)に分類されます。キャピラリーアンダーフィル材(CUF)セグメントは、フリップチップアセンブリにおける広範な使用と自動ディスペンシングシステムとの互換性により、2025年には最大の市場収益シェアを獲得しました。CUFは優れた機械的支持と熱応力管理を提供するため、高密度電子機器や民生用デバイスに最適です。

ノーフローアンダーフィル材(NUF)セグメントは、大量生産のBGAおよびCSPパッケージングアプリケーションへの適合性により、2026年から2033年にかけて最も高い成長率を示すと予想されています。NUFは組立工程の簡素化とボイド発生の抑制を可能にするため、歩留まりの向上とデバイスの信頼性向上を求めるメーカーにとって理想的な材料です。

- アプリケーション別

用途別に見ると、アンダーフィル市場はフリップチップ、ボールグリッドアレイ(BGA)、チップスケールパッケージング(CSP)に分類されます。フリップチップセグメントは、小型化・高性能化が進む電子機器への需要増加により、2025年には最大の収益シェアを占めると予想されています。フリップチップアセンブリは、はんだ接合部の疲労を軽減し、熱サイクル特性を向上させるアンダーフィル材料の恩恵を受けています。

ボールグリッドアレイ(BGA)セグメントは、自動車、民生用電子機器、産業用途における採用拡大を背景に、2026年から2033年にかけて最も高い成長率を示すと予測されています。BGAパッケージへのアンダーフィルの統合により、機械的安定性、信頼性、動作寿命が向上し、次世代電子製品にとって重要なソリューションとなります。

アンダーフィル市場の地域分析

- 北米は、高信頼性電子機器、小型化、高度なパッケージング技術の需要の高まりにより、2025年に最大の収益シェアでアンダーフィル市場を支配しました。

- この地域の電子機器メーカーは、はんだ接合部の不具合を減らし、製品の耐久性を向上させる高度なアンダーフィル材によってもたらされる性能、熱管理、信頼性の向上を高く評価しています。

- この広範な採用は、強力な研究開発能力、高い可処分所得、技術的に進歩した製造エコシステムによってさらに支えられており、アンダーフィル材は半導体アセンブリにおける重要なコンポーネントとして確立されています。

米国アンダーフィル市場の洞察

米国のアンダーフィル市場は、2025年に北米で最大の収益シェアを獲得しました。これは、民生用電子機器、自動車、産業用アプリケーションにおけるフリップチップ、BGA、CSPパッケージの急速な導入に牽引されています。エレクトロニクス企業は、デバイスの信頼性と熱管理を向上させるため、高性能材料をますます重視しています。小型・高密度パッケージの需要の高まりと、厳格な品質・信頼性基準が相まって、アンダーフィル市場をさらに推進しています。さらに、高度なアンダーフィル樹脂を自動化組立ラインに統合することで、生産歩留まりの向上と市場故障の削減に大きく貢献しています。

欧州アンダーフィル市場インサイト

ヨーロッパのアンダーフィル市場は、2026年から2033年にかけて最も高い成長率を記録すると予想されています。これは主に、自動車、航空宇宙、産業用途における高信頼性エレクトロニクスの需要増加によるものです。半導体製造の増加と高度なパッケージング技術への要求は、アンダーフィル材の採用を促進しています。ヨーロッパの電子機器メーカーは、これらの材料が提供する信頼性、熱性能、そしてプロセス互換性にも魅力を感じています。この地域では、フリップチップおよびBGAアプリケーション全体で著しい成長が見られ、アンダーフィル材は新製品設計と後付けパッケージの両方に組み込まれています。

英国アンダーフィル市場の洞察

英国のアンダーフィル市場は、電子機器の小型化の進展とデバイス信頼性の向上に対する需要に牽引され、2026年から2033年にかけて高い成長率を示すと予想されています。さらに、厳格な品質規制と耐久性の高い電子製品に対する消費者の期待は、メーカーによる高度なアンダーフィルソリューションの導入を促しています。英国の堅固な半導体研究開発エコシステムと製造インフラ、そしてIoTデバイスの普及拡大は、今後も市場の成長を刺激すると予想されます。

ドイツアンダーフィル市場インサイト

ドイツのアンダーフィル市場は、高性能電子機器における熱および機械的応力管理への意識の高まりを背景に、2026年から2033年にかけて大幅な成長が見込まれています。ドイツの高度な製造インフラ、精密工学への重点、そして環境に優しい材料への注力は、特に自動車および産業用電子機器におけるアンダーフィルソリューションの採用を促進しています。アンダーフィル材料を高密度実装プロセスに統合するケースが増えており、信頼性、耐久性、そして長期的な性能を向上させるソリューションへの強い需要が高まっています。

アジア太平洋地域のアンダーフィル市場に関する洞察

アジア太平洋地域のアンダーフィル市場は、中国、日本、韓国、インドなどの国々における半導体製造の急速な拡大、可処分所得の増加、そして小型電子機器の需要増加に牽引され、2026年から2033年にかけて最も高い成長率を達成すると予想されています。半導体および電子機器製造における政府の取り組みに支えられた、この地域の高性能電子機器への傾向が、アンダーフィルの採用を促進しています。さらに、アジア太平洋地域は電子機器の組み立てとパッケージングの主要拠点としての役割を担っており、より幅広い用途において、高度なアンダーフィル材料へのアクセスと価格の手頃さが拡大しています。

日本アンダーフィル市場インサイト

日本のアンダーフィル市場は、ハイテク文化、小型電子機器の急速な普及、そしてデバイスの信頼性への注力により、2026年から2033年にかけて高い成長が見込まれています。日本の電子機器メーカーは、熱管理、はんだ接合部の信頼性、そして長期的な性能を重視しており、高度なアンダーフィルソリューションの需要を促進しています。アンダーフィル材とフリップチップ、BGA、CSPアプリケーションの統合、そして自動組立ラインとの互換性も、市場拡大をさらに促進しています。日本の高齢化とコネクテッドデバイスの利用増加は、耐久性、信頼性、そして組立容易性を備えた電子機器の需要を高めると予想されます。

中国アンダーフィル市場インサイト

中国のアンダーフィル市場は、2025年にアジア太平洋地域最大の収益シェアを占めると予測されています。これは、中国の電子機器製造業の急成長、急速な都市化、そして民生用および産業用電子機器の普及率の高さに起因しています。中国は半導体組立の主要拠点であり、アンダーフィル材は高密度実装プロセスにおいてますます不可欠なものとなっています。高度な実装技術への推進、電子機器製造に対する政府の支援、そして強力な国内アンダーフィルサプライヤーの存在が、中国における市場成長を牽引する主要な要因となっています。

アンダーフィル市場シェア

アンダーフィル業界は、主に、次のような定評ある企業によって牽引されています。

- ヘンケル・アドヒーシブ・テクノロジーズ・インディア・プライベート・リミテッド(インド)

- ウォンケミカル(米国)

- エポキシテクノロジー社(米国)

- AIMメタルズ&アロイズLP(米国)

- HBフラー社(米国)

- ジョン・ワイリー・アンド・サンズ社(米国)

- ノードソンコーポレーション(米国)

- マスターボンド社(米国)

- ナミックス(米国)

- YINCAE Advanced Materials, LLC(米国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。