世界の子宮がん診断市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

10.53 Billion

USD

23.75 Billion

2024

2032

USD

10.53 Billion

USD

23.75 Billion

2024

2032

| 2025 –2032 | |

| USD 10.53 Billion | |

| USD 23.75 Billion | |

| % | |

|

世界の子宮がん診断市場の区分、診断タイプ(機器ベースおよび手順ベース)、タイプ(子宮内膜がんおよび子宮肉腫)、年齢層(30歳未満、31~40歳、41~50歳、51~60歳、60歳以上)、エンドユーザー(病院、診断センター、がん研究センター、外来手術センター、専門クリニックなど)、流通チャネル(直接入札、サードパーティの販売業者など) - 業界動向と2032年までの予測

子宮がん診断市場規模

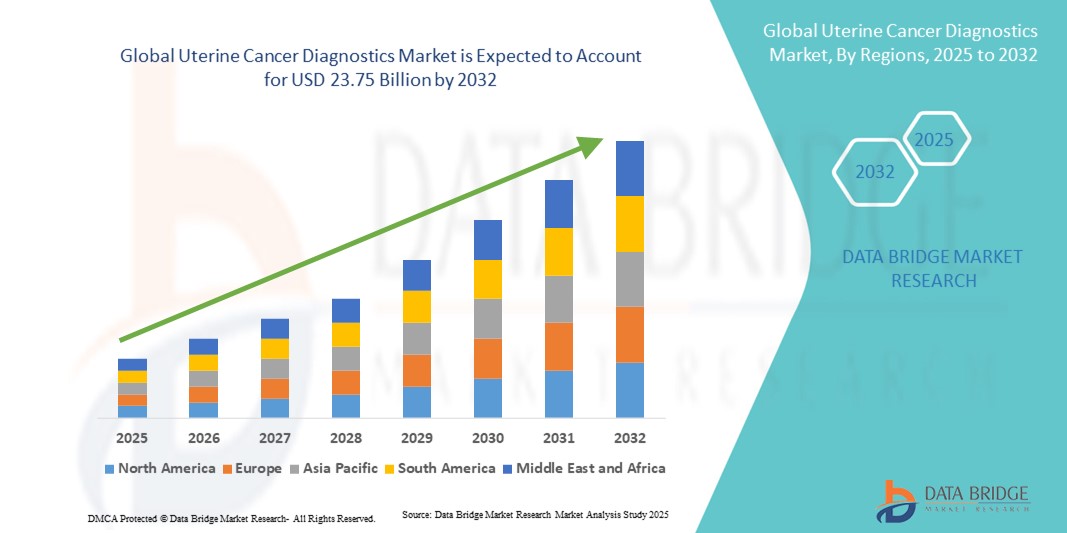

- 世界の子宮がん診断市場規模は2024年に105億3000万米ドルと評価され、予測期間中に10.7%のCAGRで成長し、2032年には237億5000万米ドル に達すると予想されています 。

- 市場の成長は、主に世界中で子宮がんの罹患率が上昇していることと、分子診断、画像技術、バイオマーカーに基づく検査の進歩に支えられた早期疾患検出の重要性の高まりによって推進されている。

- さらに、啓発活動の拡大、医療費の増加、そして正確で非侵襲的かつ個別化された診断ソリューションへの需要の高まりにより、子宮がん診断は腫瘍学ケアにおける重要なセグメントとして位置づけられています。これらの要因が相まって導入率を加速させ、業界の拡大を大きく後押ししています。

子宮がん診断市場分析

- 子宮がんの診断は、画像技術、生検手順、分子アッセイを網羅しており、腫瘍学ケアにおける治療成果と生存率の向上に直接貢献するため、早期発見、ステージング、モニタリングにおいてますます重要になっています。

- 子宮がん診断の需要の高まりは、主に世界中で子宮がんの罹患率が増加していること、女性の健康に対する意識の高まり、そして正確でタイムリーな結果を可能にする非侵襲性、バイオマーカー主導、画像ベースの診断方法の進歩によって促進されています。

- 子宮がん診断市場は、先進的な医療インフラ、革新的な診断技術の早期導入、強力な認知プログラムに支えられ、北米が2024年に39.2%という最大の収益シェアで市場を席巻しました。米国はゲノムおよび分子検査ソリューションへの幅広いアクセスにより市場をリードしています。

- アジア太平洋地域は、医療の急速な近代化、可処分所得の増加、新興国における政府主導のがん啓発活動により、予測期間中に子宮がん診断市場で最も急速に成長する地域になると予想されています。

- 子宮内膜がんセグメントは、子宮肉腫に比べて有病率が著しく高いため、2024年には子宮がん診断市場において81.7%の市場シェアを占め、診断サービスと技術革新の主な焦点となりました。

レポートの範囲と子宮がん診断市場のセグメンテーション

|

属性 |

子宮がん診断の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

子宮がん診断市場の動向

非侵襲性およびバイオマーカーに基づく診断への移行の拡大

- 世界の子宮がん診断市場における重要かつ加速的な傾向として、非侵襲的方法とバイオマーカーに基づく検査の採用が増加し、早期発見とより個別化された治療経路が可能になっていることが挙げられます。

- 例えば、循環腫瘍DNAを検出する液体生検技術が開発され、従来の生検よりも侵襲性が低く、リアルタイムの病態モニタリングを可能にする。同様に、高解像度MRIや3D超音波などの高度な画像診断システムは、正確な病期分類と診断のために普及しつつある。

- 子宮がん検査における分子診断とゲノムプロファイリングの統合は診断精度を向上させ、医師が標的治療の指針となり患者の転帰を改善する特定の変異を特定できるようにしています。さらに、AI機能を備えたデジタル病理学プラットフォームはワークフローを合理化し、組織病理学的分析の精度を向上させています。

- これらの高度な診断技術の導入は、患者固有の遺伝子および分子データに基づいて臨床判断を下す、精密腫瘍学への移行を後押しします。統合的なアプローチにより、臨床医は画像診断、病理学的検査、分子生物学的検査の結果を組み合わせ、疾患の包括的な評価を行うことができます。

- 低侵襲性、高精度、そして技術的に高度な診断システムへのこの傾向は、がん治療における期待を根本的に変革しつつあります。その結果、ロシュ・ダイアグノスティックスなどの企業は、診断オプションの拡大と市場プレゼンスの強化を目指し、次世代シークエンシングやバイオマーカー探索プログラムに投資しています。

- 患者と医療提供者が早期発見と個別化された治療戦略を優先する傾向が強まるにつれ、正確で早期段階の患者に優しい診断ソリューションに対する需要は、先進国と新興国の両方の医療市場で急速に高まっています。

子宮がん診断市場の動向

ドライバ

子宮がんの罹患率の上昇と早期発見の需要

- 子宮がんの世界的な負担の増大と、生存率向上のための早期発見の緊急の必要性が相まって、高度な診断ソリューションの導入拡大の大きな原動力となっている。

- 例えば、2024年3月、米国国立がん研究所は子宮がんを女性における最も急速に増加している悪性腫瘍の一つとして強調し、世界中でスクリーニングと診断の取り組みの拡大を促しました。このようなデータに基づいた取り組みは、予測期間中に市場の成長を加速させると予想されます。

- がんの早期発見の重要性に対する認識が高まるにつれ、画像診断、分子アッセイ、生検検査などの診断ソリューションが、より早期に、より治療可能な段階でがんを特定するためにますます利用されるようになっている。

- さらに、医療インフラへの投資の増加と腫瘍学センターへの先進技術の統合により、特に医療費が増加している地域では子宮がんの診断がより利用しやすくなっている。

- 非侵襲的な検査方法、迅速な診断結果、そして患者中心の診断サービスに対する需要は、臨床導入と患者の選好を促進し、市場の成長を後押ししています。AIを活用した診断とデジタルツールの利用拡大も、この勢いをさらに加速させています。

抑制/挑戦

高度な診断にかかる高コストとアクセス障壁

- ゲノム検査、分子アッセイ、デジタル病理学プラットフォームなどの高度な診断法は比較的高額な費用がかかるため、特に低所得国や中所得国では、広く普及させるのに大きな課題となっている。

- 例えば、子宮がんの高度なゲノム配列パネルは数百ドルから数千ドルの費用がかかる可能性があり、償還サポートが限られている患者と医療制度にとって経済的な障壁となっている。

- 地方や医療サービスが行き届いていない地域では、専門的な診断インフラへのアクセスが限られているため、早期発見がさらに制限され、診断の遅れや患者の転帰の悪化につながります。この格差は、世界市場への浸透における重要な課題を浮き彫りにしています。

- さらに、厳格な規制枠組みと国ごとの承認スケジュールの違いにより、革新的な診断技術、特にバイオマーカーベースやAI駆動型ソリューションの商業化と導入が遅れる可能性がある。

- 技術革新と保険適用範囲の拡大によるコスト削減に向けた取り組みが進行中であるものの、大規模な導入には、価格とアクセスのしやすさが依然として大きなハードルとなっている。価格に敏感な市場では、従来の診断方法に依存し続けることで、先進技術の導入が制限される可能性がある。

- 戦略的パートナーシップ、政府支援のスクリーニングプログラム、コスト最適化された診断ソリューションを通じてこれらの課題を克服することは、公平なアクセスと持続的な市場成長を確保するために不可欠です。

子宮がん診断市場の展望

市場は、診断タイプ、タイプ、年齢層、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 診断タイプ別

診断タイプに基づいて、子宮がん診断市場は、機器ベースと手順ベースに分類されます。機器ベースセグメントは、MRI、CTスキャン、超音波などの画像技術、および正確で早期の検出を可能にする分子診断機器の強力な導入により、2024年には57.8%という最大の収益シェアで市場を支配しました。これらの機器は信頼性が高く、病院や診断センターで広く利用できるため、臨床医に好まれる選択肢となっています。デジタルイメージングとAI支援診断システムの革新の高まりは、機器ベースの方法の導入をさらに強化しています。これらのソリューションは、腫瘍学のケアパスウェイに統合されることが多く、ステージングとモニタリングの効率と精度を確保しています。医療提供者が高度な診断技術に注力するにつれて、機器ベースの診断は市場における主導的な地位を維持し続けるでしょう。

手技ベースのセグメントは、確定診断における生検、子宮鏡検査、子宮内容除去術への依存度の高まりにより、2025年から2032年にかけて9.4%という最も高い成長率を記録すると予想されています。これらの手技は、子宮悪性腫瘍の確認におけるゴールドスタンダードであり、組織病理学的評価には不可欠です。画像ガイダンスの改善に支えられた低侵襲手技の進歩は、診断介入をより安全かつ効果的なものにしています。分子検査を補完するための正確な組織サンプルの需要の高まりも、手技ベースの診断を後押ししています。さらに、定期的なスクリーニングと早期発見への意識の高まりにより、予防診断を受ける女性が増えています。こうした臨床的受容の高まりは、予測期間中の導入を加速させるでしょう。

- タイプ別

子宮がん診断市場は、種類別に子宮内膜がんと子宮肉腫に分類されます。子宮内膜がんは世界的に最も一般的な子宮がんであるため、2024年には81.7%という最大の収益シェアで市場を席巻しました。その高い罹患率から、診断検査、スクリーニング、そして医療啓発キャンペーンの主要焦点となっています。画像診断、バイオマーカー発見、そして遺伝子プロファイリングの継続的な進歩は、子宮内膜がん診断をさらに支えています。先進地域と発展途上地域の両方で、スクリーニングの普及と的を絞った啓発活動が、この分野の診断サービスに対する強い需要を確保しています。患者数が多く、発症率も増加している子宮内膜がんは、依然として市場収益の最大の牽引役となっています。

子宮肉腫セグメントは、比較的小さいシェアにもかかわらず、2025年から2032年にかけて8.7%のCAGR(年平均成長率)で最も高い成長が見込まれています。この希少かつ悪性度の高い癌は、早期発見の難しさに対する臨床医と患者の意識が高まるにつれて注目を集めています。近年の分子診断の進歩と、肉腫特異的バイオマーカーの研究増加が相まって、検出率が向上しています。医療提供者は、肉腫とより一般的な子宮疾患を区別するための高度な診断ツールの重要性を強調しています。製薬会社と診断開発企業も希少癌診断に関する研究開発を拡大しており、これがこの分野におけるイノベーションの原動力となっています。精密腫瘍学が普及するにつれて、子宮肉腫診断の採用が加速すると予想されています。

- 年齢別

年齢層に基づいて、子宮がん診断市場は、30歳未満、31〜40歳、41〜50歳、51〜60歳、および60歳以上に分割されています。60歳以上のセグメントは、特に閉経後女性において、子宮がんの発生率が加齢とともに大幅に増加するため、2024年には46.5%という最大の収益シェアで市場を支配しました。この年齢層は最もリスクが高く、病院や専門クリニック全体で診断検査の一貫した需要を促進しています。定期的なスクリーニングプログラムと高齢女性の意識の高さは、診断サービスの堅調な普及に貢献しています。医療提供者は、肥満、ホルモンの不均衡、併存疾患などのリスク要因が高いため、この年齢層では包括的な診断評価を優先することがよくあります。さらに、高度な画像診断および生検手順がこのセグメントで頻繁に実行されており、市場での優位性を強化しています。

41~50歳層は、閉経前および閉経前後の女性における子宮がん発症率の上昇を背景に、2025年から2032年にかけて年平均成長率(CAGR)9.1%と最も高い成長が見込まれています。生活習慣に関連したリスク要因の増加に加え、子宮がんに対する意識の高まりと積極的なスクリーニング行動が、この年齢層における診断需要を押し上げています。この年齢層の女性は、子宮がん検査が含まれることが多い予防検診を受ける傾向が強くなっています。非侵襲的で時間のかからない診断ソリューションが利用可能になったことで、この年齢層にとって検査はより身近で魅力的なものとなっています。医療政策が早期発見を重視する中、41~50歳層は診断導入において最も急速に成長する層となるでしょう。

- エンドユーザー別

エンドユーザーに基づいて、子宮がん診断市場は、病院、診断センター、がん研究センター、外来手術センター、専門クリニック、その他に分類されます。病院セグメントは、高度な画像技術、病理学研究所、分子診断サービスへの包括的なアクセスに支えられ、2024年には49.7%という最大の収益シェアで市場を支配しました。病院は通常、ほとんどの子宮がん患者の診断の最初のポイントであり、主要な診断提供者としての役割を強化しています。病院内の多分野にわたるがんケアチームも統合された診断経路を確保しており、その優位性をさらに高めています。病院は、大量の患者流入、高度なインフラストラクチャ、診断機器メーカーとの確立されたコラボレーションの恩恵を受けています。この臨床専門知識とリソースの可用性の組み合わせにより、病院は市場への最大の貢献者となっています。

診断センターセグメントは、専門センターがターンアラウンドタイムの短縮による腫瘍学診断の提供に注力する傾向が強まっていることから、2025年から2032年にかけて年平均成長率(CAGR)10.3%と最も高い成長が見込まれています。これらの施設は、コスト効率と高精度な画像検査および分子検査の提供能力から人気が高まっています。予防検診への意識の高まりも、これらのセンターで直接診断サービスを求める患者の増加につながっています。デジタル病理学と遠隔医療の統合の進歩により、特に都市部において、診断センターのサービス提供範囲とアクセス性が拡大しています。専門的で迅速かつ患者に優しい診断サービスを提供できる能力が、従来の病院の体制と比較して急速な成長を牽引しています。

- 流通チャネル別

流通チャネルに基づいて、子宮がん診断市場は、直接入札、第三者販売業者、その他に分類されます。病院や大規模な診断ネットワークがコスト効率と大量購入の観点から直接調達を好むため、直接入札セグメントは2024年には52.4%という最大の収益シェアで市場を席巻しました。このチャネルにより、医療提供者はメーカーと直接交渉することができ、有利な価格設定と高度な診断機器へのアクセスを確保できます。直接入札システムは、特に先進国において、政府系病院や大規模な民間ネットワークで広く利用されています。信頼性、説明責任、そして量に基づく調達の利点により、直接入札は子宮がん診断における主要なチャネルとなっています。

サードパーティ・ディストリビューター分野は、小規模医療施設や新興市場へのリーチにおける役割拡大により、2025年から2032年にかけて8.9%という最も高いCAGRで成長すると予測されています。多くの発展途上地域では、ディストリビューターが手頃な価格の機器や消耗品を提供することで、メーカーと現地プロバイダーの間の橋渡し役を務めています。また、ディストリビューターのネットワークは、直接入札が困難な農村部や準都市部への製品普及を加速させるのにも役立っています。柔軟な支払いモデル、アフターサービス、そして地域に密着したサービスにより、ディストリビューターは小規模な診断機器メーカーにとって魅力的なチャネルとなっています。医療へのアクセスが世界的に拡大するにつれ、サードパーティ・ディストリビューターは市場の成長においてますます重要な役割を果たすようになるでしょう。

子宮がん診断市場の地域分析

- 子宮がん診断市場は、先進的な医療インフラ、革新的な診断技術の早期導入、強力な認知プログラムに支えられ、北米が2024年に39.2%という最大の収益シェアで市場を席巻しました。米国はゲノムおよび分子検査ソリューションへの幅広いアクセスにより市場をリードしています。

- この地域の患者と医療提供者は、早期発見、個別化医療、分子アッセイ、ゲノムプロファイリング、高解像度画像システムなどの革新的な診断ソリューションの利用可能性を重視しています。

- この広範な採用は、強力な認知活動、医療費の増加、有利な償還枠組みによってさらに支えられ、北米は子宮がん診断と包括的な腫瘍学ケアの主要拠点としての地位を確立しています。

米国子宮がん診断市場に関する洞察

米国の子宮がん診断市場は、子宮内膜がんの有病率の高さと、高度な分子・画像技術の積極的な導入に牽引され、2024年には北米で最大の収益シェアとなる82%を獲得しました。患者は、ゲノム検査、バイオマーカーに基づくアッセイ、高解像度画像による早期発見をますます重視するようになっています。大手診断企業の存在、有利な償還方針、そして腫瘍学研究への堅調な投資が、市場の成長をさらに促進しています。さらに、広範なスクリーニングプログラムと高精度腫瘍学ツールの統合は、米国における子宮がん診断の拡大に大きく貢献しています。

欧州子宮がん診断市場に関する洞察

欧州の子宮がん診断市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、政府のがん検診支援策と、女性の間で予防医療に対する意識の高まりが牽引役となっています。リキッドバイオプシーやMRIスキャンといった高度な診断ツールの導入増加が、市場浸透を促進しています。欧州の患者は、正確性と低侵襲性を兼ね備えた早期発見ソリューションを求めています。この地域では、公的医療施設と民間医療施設の両方で力強い成長が見られ、診断技術が国のがん対策プログラムに統合されています。

英国子宮がん診断市場に関する洞察

英国の子宮がん診断市場は、全国的ながん啓発キャンペーンとNHS(国民保健サービス)による早期診断率向上への注力に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。子宮がんの発生率増加への懸念の高まりから、女性は予防検診や分子診断を求めるようになっています。英国の強固な医療インフラに加え、研究機関と診断企業との連携により、市場への導入が加速すると予想されます。さらに、AIを活用した画像診断とデジタル病理学の進歩により、全国的に診断精度が向上しています。

ドイツ子宮がん診断市場に関する洞察

ドイツの子宮がん診断市場は、医療費の増加と精密医療への注力に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの強力な診断インフラは、イノベーションと個別化腫瘍学への注力と相まって、ゲノム検査や分子検査の導入を促進しています。公的資金やバイオテクノロジー企業との連携に支えられ、高度な診断手法を日常的ながん治療に統合する動きがますます広がっています。また、ドイツの患者は非侵襲的でプライバシーを重視した診断ソリューションを強く求めています。

アジア太平洋地域子宮がん診断市場に関する洞察

アジア太平洋地域の子宮がん診断市場は、2025年から2032年にかけて、罹患率の上昇、医療の急速な近代化、そして中国、日本、インドなどの国々における診断サービスへのアクセス拡大を背景に、10.8%という最も高い年平均成長率(CAGR)で成長すると見込まれています。この地域では、政府主導のがん啓発活動に支えられ、女性の健康と予防検診への関心が高まっており、これが普及を後押ししています。さらに、アジア太平洋地域が臨床研究と診断技術の革新の拠点として台頭するにつれ、検査サービスの手頃な価格とアクセス性が向上しています。これらの要因により、都市部と準都市部の両方の人口において、子宮がん診断の普及が進んでいます。

日本子宮がん診断市場インサイト

日本の子宮がん診断市場は、高齢化、高度な医療インフラ、そして精密な腫瘍ケアへの需要により、成長を加速させています。日本の医療機関は早期発見を重視しており、分子診断、画像診断、AIを活用した病理診断が普及を後押ししています。子宮がん診断と他の高度なスクリーニングプログラムの統合が、成長を牽引しています。さらに、日本の技術革新の文化と一人当たりの医療費支出の高さは、病院や研究センターにおいて、最先端で正確かつ低侵襲な診断ソリューションへの需要を刺激する可能性が高いと考えられます。

インドにおける子宮がん診断市場の洞察

インドの子宮がん診断市場は、2024年にアジア太平洋地域最大の収益シェアを占めました。これは、患者基盤の拡大と拡大、急速な都市化、そして医療投資の増加によるものです。インドは腫瘍診断において最も急速に発展している市場の一つであり、子宮がんの検出は公共部門と民間部門の両方で大きな注目を集めています。がん啓発と早期発見を促進する政府の取り組み、そして手頃な価格の分子診断および画像診断の普及が、普及を促進しています。国内メーカーと国際的な診断企業との提携が、インドにおける成長をさらに推進しています。

子宮がん診断市場シェア

子宮がん診断業界は、主に以下のような老舗企業によって牽引されています。

- F. ホフマン・ラ・ロシュ社(スイス)

- サーモフィッシャーサイエンティフィック社(米国)

- BD(米国)

- ホロジック社(米国)

- アボット(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- GEヘルスケア(米国)

- Koninklijke Philips NV (オランダ)

- イルミナ社(米国)

- アジレント・テクノロジーズ社(米国)

- バイオ・ラッド・ラボラトリーズ社(米国)

- パーキンエルマー(米国)

- バイオテクネ(米国)

- QIAGEN(オランダ)

- シスメックス株式会社(日本)

- ライカバイオシステムズ(米国)

- ナノストリングテクノロジーズ社(米国)

- オンコサイト・コーポレーション(米国)

- エグザクト・サイエンシズ・コーポレーション(米国)

- ガーダント・ヘルス(米国)

世界の子宮がん診断市場の最近の動向は何ですか?

- 2025年7月、グノーシスは、米国で初めて市販された非侵襲性の液状細胞診検査「EdenDx」を発売しました。これは、子宮頸管サンプルからCDO1遺伝子とCELF4遺伝子の高メチル化を検出するもので、生検に代わる痛みのない検査法であり、結果は3~7日以内に得られます。

- 2025年3月、ソラ・ダイアグノスティックスとUCLは、英国でWID-easyテストを導入しました。これは、超音波検査と同等の精度を持ち、偽陽性を87%削減する、子宮内膜がんの低侵襲性スワブベースのスクリーニングであり、女性を侵襲的な診断から救う可能性があります。

- 2024年8月、米国FDAは、進行子宮内膜がんの治療における新たな選択肢として、化学療法との併用による3つの免疫療法、デュルバルマブ(イムフィンジ)、ペンブロリズマブ(キイトルーダ)、ドスタルリマブ(ジェンペルリ)を承認し、ミスマッチ修復欠損(dMMR)腫瘍の患者の治療展望を拡大しました。

- 2024年3月、研究者らはeBioMedicine誌に、機械学習技術を用いて血漿と頸膣液中のプロテオームバイオマーカーを特定することで子宮内膜がんの画期的な非侵襲的診断アプローチを実証する研究を発表しました。

- 2023年12月、AIを活用したバイオテクノロジー企業であるOwkinは、MSD(Merck & Co.)と戦略的提携を締結しました。AIを活用したデジタル病理診断の開発・商品化を目指し、当初はEU市場をターゲットとしています。この提携は、子宮内膜がんを含む複数のがん種におけるMSI-H状態の特定を強化し、免疫療法による治療決定をより的確に行うための事前スクリーニングツールの開発を目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。