世界の真空補助生検市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.60 Billion

USD

2.55 Billion

2025

2033

USD

1.60 Billion

USD

2.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 2.55 Billion | |

| % | |

|

世界の真空アシスト生検市場の細分化、誘導技術別(定位真空アシスト生検システムおよび画像誘導真空アシスト生検システム)、タイプ別(9~12G、12G)、用途別(病院、学術研究機関、診断・画像診断センター) - 2033年までの業界動向と予測

真空補助生検市場規模

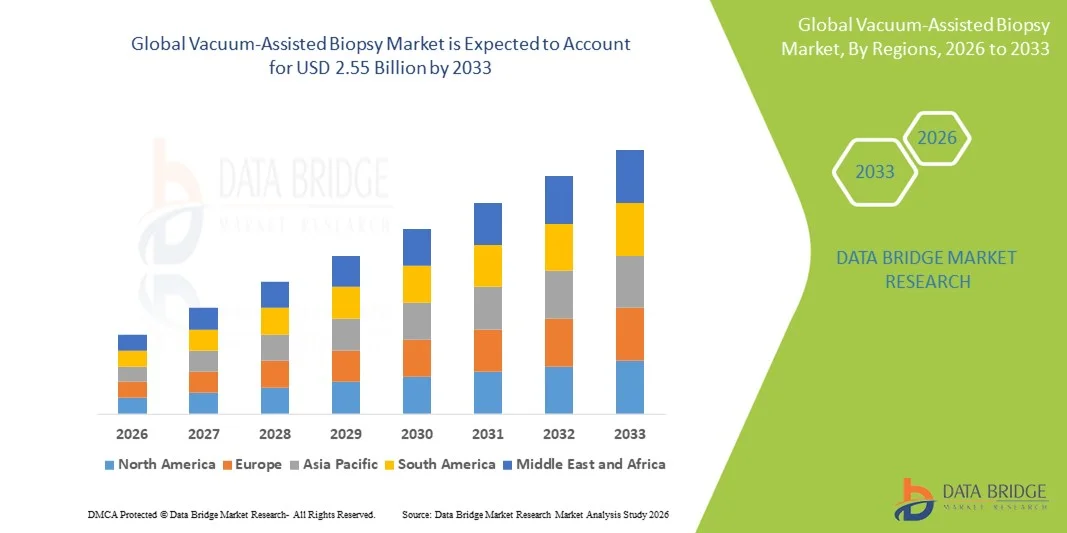

- 世界の真空補助生検市場規模は2025年に16億米ドルと評価され、予測期間中に6.05%のCAGRで成長し、2033年までに25億5000万米ドル に達すると予想されています 。

- 市場の成長は、主に低侵襲診断法の採用の増加、癌の発生率の上昇、画像誘導および真空補助生検装置の技術進歩によって推進されている。

- さらに、病院や画像診断センターにおいて、正確で患者にとって快適な統合診断ソリューションに対する消費者と医療提供者の需要が高まっており、従来の生検法よりも真空アシスト生検が好まれるようになってきています。これらの要因が重なり、真空アシスト生検ソリューションの普及が加速し、業界の成長を大きく後押ししています。

真空補助生検市場分析

- 診断目的で低侵襲性の組織サンプルを提供する真空補助生検装置は、その精度の向上、患者の快適性、および画像システムとのシームレスな統合により、病院と診断センターの両方で現代の癌検出および診断ワークフローのますます重要なコンポーネントになっています。

- 真空補助生検装置の需要の高まりは、主に、低侵襲診断手順の採用の増加、癌(乳癌、肺癌、前立腺癌)の発生率の上昇、および従来の方法よりも正確で患者に優しい生検ソリューションの好意によって促進されています。

- 北米は、2025年に40.4%という最大の収益シェアで真空補助生検装置市場を支配しました。これは、高度な画像技術の早期導入、強力な医療インフラ、主要な業界プレーヤーの大きな存在を特徴としています。米国では、既存の医療機器企業と、画像誘導および自動生検システムに重点を置く新興企業の両方によるイノベーションによって、特に専門的な腫瘍学センターで真空補助生検の設置が大幅に増加しました。

- アジア太平洋地域は、医療投資の増加、がん発症率の上昇、都市部での診断サービスの利用可能性の拡大により、予測期間中に真空補助生検装置市場で最も急速に成長する地域になると予想されています。

- 画像誘導式真空アシスト生検システムは、その精度、複数の画像診断法との互換性、そして正確な組織サンプル採取のための病院や診断センターでの採用率の高さにより、2025年には真空アシスト生検装置市場を68.8%の市場シェアで支配した。

レポートの範囲と真空補助生検市場のセグメンテーション

|

特性 |

吸引式生検の主要市場分析 |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

真空アシスト生検市場の動向

高精度診断のための高度な画像診断とAIの統合

- 世界的な真空補助生検装置市場において、重要な加速トレンドとなっているのは、高度な画像診断装置とAIを活用した診断ソフトウェアとの統合の進展です。この組み合わせにより、手技の精度が向上し、患者の不快感が軽減され、組織サンプルの精度が向上します。

- 例えば、ホロジックのATEC Advantageシステムは、AI支援画像診断を統合し、リアルタイムの病変標的化を実現することで、医師は最小限の侵襲でより迅速かつ正確な生検を実施できます。同様に、デビコールのEnCoreシステムは、高度な定位ガイダンスとソフトウェア分析を組み合わせることで、組織サンプルの採取を最適化します。

- 真空補助生検装置へのAI統合により、最適な生検経路の予測、不要な組織採取の削減、診断率の向上といった機能が可能になります。例えば、シーメンス・ヘルステックナーズのAI支援システムは、過去の画像を分析して正確な針の配置を提案したり、異常な組織構造を術者に警告したりすることができます。

- 真空補助生検装置と病院情報システムおよびPACSのシームレスな統合により、患者データの集中管理が可能になり、放射線科医、病理医、腫瘍医間の連携が促進され、ワークフローの効率化が促進されます。

- よりインテリジェントで自動化され、相互接続された生検システムへのこのトレンドは、腫瘍診断における期待を根本的に変革しています。その結果、BDやArgon Medicalなどの企業は、自動病変検出と画像診断との互換性を備えたAI対応生検ソリューションを開発しています。

- 医療提供者が手順の正確性、効率性、患者の安全性をますます重視するにつれて、AIと高度な画像機能を統合した真空補助生検装置の需要は、病院と診断センターの両方で急速に高まっています。

吸引補助生検市場の動向

推進要因

がん発生率の上昇と低侵襲手術の需要

- 乳がん、肺がん、前立腺がんなどの罹患率の増加と、低侵襲手術への関心の高まりが相まって、真空補助生検装置の需要が高まっている。

- 例えば、ホロジックは2025年3月、乳房生検の精度向上と患者の回復期間の短縮を目的として、主要な腫瘍学センターへのATECシステムの導入拡大を発表しました。主要企業によるこのような取り組みは、予測期間中の業界成長を牽引すると予想されます。

- 医療提供者が外科的介入を減らし、診断精度を向上させることを目指しているため、真空補助生検装置は、画像誘導による標的化、リアルタイムの組織サンプリング、処置時間の短縮などの強化された機能を提供し、従来のコア針生検に代わる魅力的な選択肢となっています。

- さらに、外来および診断センターを拠点とする腫瘍学サービスの採用が増えているため、真空補助生検装置は正確で患者に優しい診断に不可欠なツールとなっている。

- がんの早期発見プログラムを支援する政府および民間のヘルスケアイニシアチブの増加は、市場の成長をさらに押し上げています。例えば、米国のいくつかの州では、地域の病院で真空補助生検技術を導入した乳がん検診プログラムに資金を提供しています。

- 安全で低侵襲な処置を高い診断率で実行でき、病院のITシステムと統合できることが、病院、学術機関、専門画像センターでこれらの機器の導入を推進する重要な要因となっています。

抑制/挑戦

新興市場におけるデバイスコストの高さと認知度の低さ

- 真空補助生検装置および関連消耗品の高額な初期費用をめぐる懸念は、特に発展途上地域において、より広範な市場浸透に大きな課題をもたらしている。

- 例えば、ホロジックATECやデビコアEnCoreシステムなどのデバイスは、従来のコア針に比べて価格が比較的高いため、予算が限られている病院や小規模な診断センターでは導入が制限される可能性があります。

- 市場拡大には、費用対効果の高いモデル、資金調達オプション、リース契約などを通じて、こうした費用対効果への懸念に対処することが不可欠です。さらに、従来の生検法と比較した吸引補助生検の利点に関する臨床医の認識が限られているため、導入が遅れる可能性があります。

- 研修プログラムやワークショップによって徐々に認知度は高まっているものの、特に医療インフラが未発達な地域では、機器の複雑さが依然として普及の妨げとなっている可能性がある。

- 一部の国では、規制当局による承認の遅れや複雑な認証プロセスにより、新製品の導入が遅れる場合があります。例えば、FDA、CE、そして地域の保健当局の要件を満たすことは、革新的な生検システムの市場投入までの時間を延長させる可能性があります。

- 臨床医の教育、現地での研修活動、より手頃な価格の機器オプションの開発を通じてこれらの課題を克服することは、持続的な市場成長と新興経済国への浸透にとって不可欠となる。

真空補助生検市場の展望

市場は、ガイド技術、タイプ、アプリケーションに基づいてセグメント化されています。

- 誘導技術別

誘導技術に基づいて、市場は定位吸引補助生検システムと画像誘導吸引補助生検システムに分割されています。画像誘導吸引補助生検システムセグメントは、高精度、複数の画像診断法(超音波、MRI、マンモグラフィー)への適応性、そして病院や診断センターでの広範な導入により、2025年には68.8%という最大の収益シェアで市場を支配しました。臨床医は、リアルタイムの視覚化により手順の誤りを減らし、診断率を向上させるため、このシステムを好んでいます。患者数の多い病院は、特に複雑な乳房、肺、または前立腺の生検において、病変を正確に標的とする効率性と能力から、画像誘導システムを好んでいます。一部のシステムにAI支援分析を統合することで、精度とワークフローの効率性がさらに向上します。このセグメントは、高度な医療インフラと腫瘍診断への投資の増加に支えられ、北米とヨーロッパで強力な存在感を示しており、市場における優位な地位に貢献しています

定位真空アシスト生検システムセグメントは、新興市場での導入拡大と乳がん検診プログラムの拡大を背景に、2026年から2033年にかけて最も高い成長が見込まれています。定位システムは、MRIや超音波誘導装置の普及が限られている地域で特に高く評価されており、高精度で低侵襲な生検ソリューションを提供します。コンパクトな設計や画像処理の高速化といった技術革新により、定位システムは病院と専門診断センターの両方にとってよりアクセスしやすく、利便性の高いものとなっています。腫瘍学における低侵襲手技への意識の高まりと、臨床医向けの研修プログラムの拡充も、定位生検システムの導入を加速させる要因となっています。

- タイプ別

タイプに基づいて、市場は9~12G、<9G、>12Gに分類されます。9~12Gセグメントは、組織サンプル量と患者の快適性の最適なバランスにより、2025年の真空生検装置市場を支配しました。これらのゲージは乳房および軟部組織の生検で広く使用されており、組織の損傷を最小限に抑えながら正確な診断に十分なコアサイズを提供します。病院や診断センターは、ほとんどの生検システムおよび画像診断装置との互換性があるため、日常的な処置に9~12G針を好みます。このセグメントの優位性は、臨床医の精通、消耗品の入手可能性、および高度な画像誘導システムとの統合によって強化されています。さらに、幅広い規制承認と実証済みの安全性プロファイルにより、先進市場と新興市場の両方で採用がさらに強化されています

9G未満セグメントは、特に外来診療所や研究機関における超低侵襲手術の需要増加に牽引され、2026年から2033年にかけて最も高いCAGRを達成すると予想されています。より細いゲージの針は、患者の不快感と回復時間を軽減するとともに、必要に応じて繰り返し採取を可能にします。自動組織採取とAI支援による針誘導の進歩により、より細いゲージでも診断精度が向上しています。患者中心の処置への意識の高まりと、9G未満デバイスを支える技術革新により、病院や学術機関におけるこれらの機器の普及が加速しています。

- アプリケーション別

用途別に見ると、市場は病院、学術・研究機関、診断・画像診断センターに分類されます。病院セグメントは、腫瘍学検査の件数の増加、包括的な診断設備、そして統合型生検システムへの需要に牽引され、2025年には最大の収益シェアで市場を席巻しました。病院は、多様な画像診断装置、訓練を受けた専門医、そして術後モニタリングへのアクセスを提供しているため、吸引補助生検の第一選択肢となっています。このセグメントは、先進国における強力な保険適用範囲、政府によるがん検診の取り組み、そして病院での検査に対する確立された患者の信頼といった恩恵を受けています。高い患者スループットと、最小限の合併症で複雑な生検を実施できる能力も、このセグメントの市場リーダーシップを強化しています。

診断・画像診断センター分野は、外来診断施設の増加とがんスクリーニングの分散化の進展を背景に、2026年から2033年にかけて最も高い成長が見込まれています。これらのセンターは、待ち時間を短縮し、専用の画像診断システムを備えた、費用対効果が高く患者に優しい生検サービスを提供しています。ポータブルで自動化された生検システムを可能にする技術の進歩により、画像診断センターは病院の設備を必要とせずに正確な検査を実施できます。病院や学術機関との連携による共同診断は、特にアジア太平洋地域およびラテンアメリカの都市部および準都市部において、これらの導入をさらに加速させます。

真空補助生検市場の地域分析

- 北米は、高度な画像技術の早期導入、強力な医療インフラ、主要な業界プレーヤーの大きな存在を特徴とし、2025年には40.4%という最大の収益シェアで真空補助生検装置市場を支配しました。

- この地域の臨床医や医療提供者は、従来の生検方法と比較して、真空補助生検システムが提供する精度、複数の画像診断装置との統合、および診断率の向上を高く評価しています。

- この広範な採用は、高額な医療費、確立された病院ネットワーク、患者の不快感や手術の合併症を軽減する低侵襲手術への関心の高まりによってさらに支えられており、病院、学術センター、診断施設では真空補助生検装置が優先的な選択肢として定着しています。

米国における真空補助生検市場の洞察

米国の真空補助生検装置市場は、先進的な画像技術の普及とがん検診プログラムの普及率向上に後押しされ、2025年には北米で最大の収益シェア81%を獲得しました。医療提供者は、精度と患者の快適性を高めるため、低侵襲性の診断手順を優先しています。外来診療への関心の高まりと、AI支援および画像誘導生検システムへの強い需要が、市場をさらに牽引しています。さらに、生検装置と病院情報システムおよびPACS(画像記録システム)の統合により、ワークフローの合理化と診断効率の向上が実現し、市場拡大に大きく貢献しています。

欧州における真空補助生検市場の洞察

欧州の真空アシスト生検装置市場は、主にがん罹患率の上昇と早期診断を促進する厳格な医療規制に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。都市化の進展、診断センターの増加、そして高度な画像誘導システムの導入が市場の成長を促進しています。欧州の臨床医は、特に乳房および軟部組織の診断において、真空アシスト生検装置が提供する高い精度と安全性を高く評価しています。また、病院および専門画像診断センターにおける用途においても、新規医療施設への導入や既存システムのアップグレードなどにより、市場は成長を遂げています。

英国における真空補助生検市場の洞察

英国の真空支援型生検装置市場は、低侵襲手術と正確ながん診断への需要の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。早期発見のメリットに対する意識の高まりと、政府および民間によるがんスクリーニングの取り組みが相まって、病院や診療所は高度な生検ソリューションの導入を後押ししています。英国の強力な医療インフラと、画像誘導システムを備えた診断センターの増加が、市場の成長を促進すると予想されます。また、臨床医は、処置の効率性と診断率を向上させるために、AI支援型生検装置の導入も進めています。

ドイツにおける真空補助生検市場の洞察

ドイツの真空補助生検装置市場は、高度な診断技術への認知度の高まりと、高精度で低侵襲な処置への関心の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの充実した医療インフラ、イノベーションへの注力、そして早期がん発見への注力は、特に病院や専門診断センターにおける真空補助生検装置の導入を促進しています。デジタル画像システムやPACS(画像処理装置保管・保存システム)との統合もますます普及しており、臨床医は精度を高め、処置時間を短縮する装置を好んでいます。

アジア太平洋地域の真空補助生検市場の洞察

アジア太平洋地域の真空補助生検装置市場は、2026年から2033年の予測期間中、中国、日本、インドなどの国々におけるがん罹患率の上昇、医療投資の増加、そして診断インフラの拡大を背景に、最も高いCAGRで成長すると見込まれています。がん検診とデジタルヘルスケアを推進する政府の取り組みに支えられ、この地域では低侵襲処置への関心が高まっており、これが導入を後押ししています。さらに、技術の進歩と生検システムの現地生産化により、アクセス性と価格が向上し、より幅広い患者層が真空補助処置の恩恵を受けられるようになっています。

日本における真空補助生検市場の洞察

日本の真空補助生検装置市場は、国内の技術導入率の高さ、腫瘍学センターの増加、そして精密診断への需要により、成長を加速させています。病院や診断施設では、患者の不快感と回復時間を軽減する低侵襲手術を優先しています。AI支援画像診断システムや病院情報システムとの統合が導入を促進し、臨床医は病変の標的化と組織サンプルの精度向上を実現しています。さらに、日本の高齢化は、病院と外来の両方において、より使いやすく効率的な生検ソリューションの需要を促進すると予想されます。

インドにおける真空補助生検市場の洞察

インドの真空補助生検装置市場は、がん意識の高まり、医療インフラの拡充、診断センター数の増加を背景に、2025年にはアジア太平洋地域最大の市場収益シェアを占めました。インドは低侵襲生検手技の主要市場として台頭しており、病院や画像診断センターでは高度な画像誘導装置が導入されています。がんの早期発見を促進する政府プログラムと、費用対効果の高い生検ソリューションの提供が、市場成長を牽引する重要な要因となっています。さらに、都市化の進展、可処分所得の増加、そして医療提供者による技術導入も、真空補助生検装置の急速な普及を後押ししています。

真空アシスト生検の市場シェア

真空補助生検業界は、主に、次のような定評ある企業によって牽引されています。

- ホロジック社(米国)

- BD社(米国)

- アルゴン・メディカル・デバイス社(米国)

- ダナハー社(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- カーディナル・ヘルス(米国)

- クック(米国)

- 富士フイルムホールディングス(日本)

- オリンパス株式会社(日本)

- メドトロニック(アイルランド)

- B.ブラウンSE(ドイツ)

- Planmed Oy(フィンランド)

- KUBTEC Medical Imaging, Inc.(米国)

- Sterylab Srl(イタリア)

- メナリーニ・シリコン・バイオシステムズ(イタリア)

- バリアンメディカルシステムズ社(米国)

- QIAGEN(オランダ)

- Stryker(米国)

- Siemens Healthineers AG(ドイツ)

世界の真空補助生検市場における最近の動向は何ですか?

- 2025年10月、インドのパトナにあるマハヴィール・キャンサー・サンスタン病院は、新たに導入したVABB技術(費用約52万ルピー)を用いて、局所麻酔下で3~5cmの良性腫瘍に対する日帰り真空補助乳がん生検(VABB)の提供を開始しました。同病院は、この処置はわずか30~35分で、入院を回避でき、開腹手術よりも安全な代替手段となることを強調しました。この地域での導入は、この技術が新興市場の医療現場に拡大していることを浮き彫りにしています。

- 2025年9月、Resitu Medicalは、米国食品医薬品局(FDA)の510(k)承認を取得しました。RESL09デバイスは、超音波ガイド下で最大9mmの太い乳房組織サンプルを切除できる、ハンドヘルド型の使い捨て吸引補助ツールです。この承認により、米国での限定的な発売が可能となり、より小さな切開でより大きなサンプルを採取できる低侵襲性生検デバイスのイノベーションにおける一歩前進となります。

- 2024年11月、マンモトームはAutoCore™シングル挿入コア生検システムを発表しました。これは技術的にはコアニードル製品ですが、サンプル採取の効率と人間工学を向上させるため、より広範な吸引補助生検分野に関連するものです。このシステムは、スプリング式メカニズムを採用したシングル挿入式で、複数のサンプルパスを自動化することで、乳房生検における処置時間を短縮し、組織採取を簡素化します。

- 2023年8月、マンモトームはHydroMARK™ Plus乳がん生検部位マーカーを発売しました。これは、超音波検査での視認性を高め、生検部位の外科的切除時にマーカーのずれを軽減する組織マーカーです。この新しい「トンボ」型のハイドロゲルマーカーは、同社の乳がん生検補助製品のポートフォリオを拡大し、外科医が以前に採取した組織をより容易かつ正確に特定するのに役立ちます。

- 2023年3月、TransMed7 LLCは、同社のシングル挿入マルチプルコレクション(SIMC®)生検プラットフォーム用に設計された自己完結型吸引補助アタッチメントであるVacuPac®の初の臨床使用を発表しました。このデバイスは、吸引機能をコンパクトな取り外し可能な容器に統合することで、チューブと外部の吸引ポンプを不要にし、乳房生検手順の簡素化、ワークフローの改善、デバイスセットアップの複雑さの軽減を目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。