世界の血管移植市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.30 Billion

USD

3.58 Billion

2024

2032

USD

2.30 Billion

USD

3.58 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 3.58 Billion | |

| % | |

|

世界の血管移植片市場のセグメンテーション、製品タイプ別(血液透析移植片、冠動脈バイパス移植片、末梢血管移植片、冠動脈ステント、その他)、材質別(合成移植片、生合成移植片、生物学的移植片)、用途別(冠動脈バイパス、動脈瘤、腎不全、その他)、エンドユーザー別(病院、外来手術センター、専門クリニック)、流通チャネル別(直接入札、小売業者)、業界動向と2032年までの予測

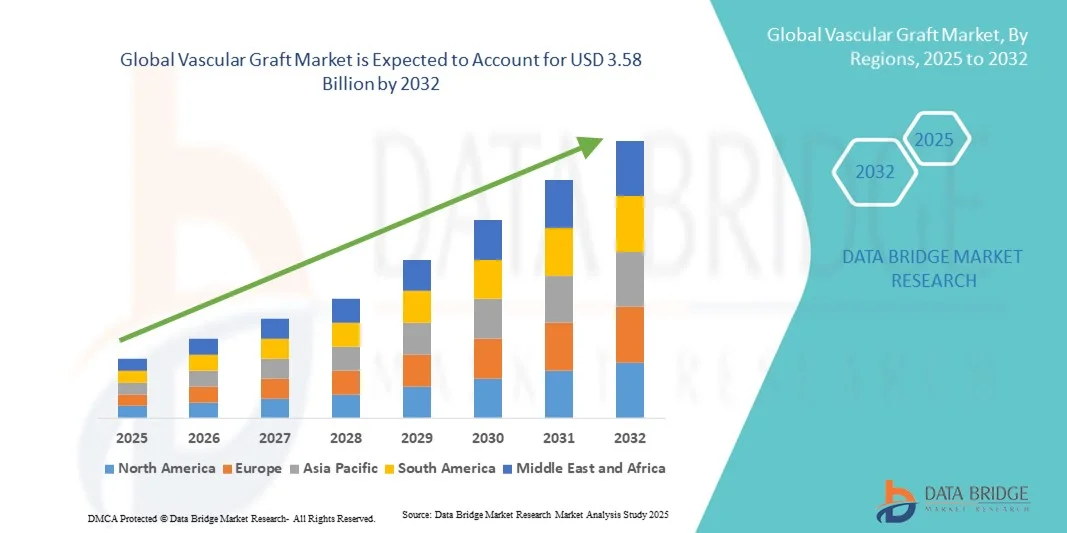

血管移植市場規模

- 世界の血管移植市場規模は2024年に23億米ドルと評価され、予測期間中に5.72%のCAGRで成長し、2032年までに35億8000万米ドル に達すると予想されています。

- 市場の成長は、心血管疾患の罹患率の増加、高齢者人口の増加、低侵襲手術の需要の増加によって主に推進されている。

- さらに、生体材料の進歩、合成および生物学的血管移植片の採用の増加、心血管医療インフラへの投資の増加により、血管移植ソリューションの採用が加速し、業界の成長が大幅に促進されています。

血管移植市場分析

- 損傷した血管を置換または修復するために使用される血管移植片は、耐久性、生体適合性、および低侵襲手術と開腹手術の成功率の向上により、病院と専門クリニックの両方で現代の心血管治療のますます重要な構成要素となっています。

- 血管移植の需要の高まりは、主に心血管疾患の罹患率の上昇、外科的介入の増加、そして高度な血管内および外科技術の採用の増加によって促進されている。

- 北米は、高度な医療インフラ、心血管介入の高い採用率、主要な業界プレーヤーの強力な存在を特徴とする、2024年に41.3%という最大の収益シェアで血管移植市場を支配しました。米国では、既存の医療機器企業と、低侵襲および血管内技術に焦点を当てた新興スタートアップの両方によるイノベーションによって、特に病院や専門心血管センターで血管移植手術が大幅に成長しています。

- アジア太平洋地域は、予測期間中に血管移植市場において最も急速な成長を遂げる地域になると予想されており、2025年から2032年にかけて年平均成長率(CAGR)が予測されています。これは、都市化の進展、心血管疾患の有病率の上昇、そして中国やインドなどの国々における医療費の増加に支えられています。三次医療機関の拡大、政府の医療支援策、そして高度な血管内治療技術の導入が、この地域の急速な市場成長に貢献しています。

- 冠動脈バイパスセグメントは、冠動脈疾患の罹患率の増加、心臓手術件数の多さ、治療プロトコルの確立により、2024年には40.2%と最大の市場収益シェアを占めた。

レポートの範囲と血管移植市場のセグメンテーション

|

属性 |

血管移植の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

血管移植市場の動向

技術の進歩による利便性の向上

- 世界の血管移植市場における重要かつ加速的なトレンドとして、先進材料、バイオエンジニアリング技術、そして精密製造プロセスの導入増加が挙げられます。こうした革新的な技術の統合により、血管移植の性能、耐久性、そして臨床成績は飛躍的に向上しています。

- 例えば、テルモ株式会社は2023年3月、冠動脈および末梢動脈バイパス手術における血栓形成を低減し、長期開存率を向上させることを目的としたヘパリン結合型人工血管の新製品を発表しました。同様に、ゴア・メディカルは、複雑な血管手術において柔軟性と縫合糸保持力を向上させた次世代ePTFE人工血管を発売しました。

- 生体吸収性材料と組織工学による血管グラフトの進歩により、生体適合性の向上と合併症リスクの低減が可能になり、より信頼性の高い移植結果が実現しています。現在、一部のグラフトには、内皮化を促進し感染リスクを低減するための表面改質が施されており、高リスク患者に対するより効果的な選択肢を臨床医に提供しています。さらに、グラフト設計の改良により、外科的操作が容易になり、サイズ調整もカスタマイズ可能となり、患者固有の解剖学的課題に対応しています。

- 先進的な材料、革新的な設計、そして低侵襲性デリバリーシステムのシームレスな統合により、手術精度の向上、処置時間の短縮、そして術後回復の促進が実現します。これらの技術革新により、患者は臨床転帰の改善を実感し、医療従事者は手術の効率性と予測可能性の向上という恩恵を受けることができます。

- より耐久性、生体適合性、そして臨床的に最適化された血管グラフトへのこの傾向は、心血管および末梢血管インターベンションにおける期待を根本的に変革しつつあります。その結果、メドトロニックやテルモなどの企業は、構造的完全性の向上、治癒促進のための表面改質、そして低侵襲性配置をサポートする機能を備えた次世代の血管グラフトを開発しています。

- 医療提供者が臨床効果と合併症率の低減をますます優先するにつれ、優れた性能特性、より長い耐久性、および改善された患者転帰を備えた血管移植片の需要は、心血管、末梢、および腎臓の用途全体で急速に高まっています。

血管移植市場の動向

ドライバ

心血管疾患の発症率の上昇と移植技術の進歩

- 世界中で心血管疾患、末梢動脈疾患、腎臓合併症の罹患率が増加しており、高度な血管移植に対する需要が高まっている。

- 例えば、テルモ株式会社は2022年2月、バイパス手術向けに最適化された次世代人工血管の発売を発表しました。この製品は、開存率の向上と術後合併症の軽減を目指しています。こうした大手企業による取り組みは、予測期間中の人工血管市場の成長を牽引すると予想されます。

- 患者と臨床医が複雑な血管介入の結果の改善を求める中、高度な移植片は、バイオエンジニアリングされた表面、高い耐久性、血栓形成の低減などの強化された機能を提供し、従来の移植片に比べて圧倒的な利点を提供します。

- さらに、低侵襲手術や画像誘導血管介入の採用が増えているため、現代の外科技術に適合した精密に設計された移植片の需要が高まっています。

- 冠動脈、末梢血管、血液透析アクセスなどの特殊な用途向けの移植片の利用可能性と材料科学の進歩により、多様な臨床現場でのより広範な利用がサポートされます。

- 研究開発への継続的な投資と、性能が向上し合併症率が低下した次世代の移植片の開発が、市場の成長にさらに貢献しています。

抑制/挑戦

高コストと規制上の課題

- 従来の選択肢と比較して高度な血管移植のコストが比較的高いため、特に発展途上地域や予算が限られている医療施設では導入の障壁となっている。

- 例えば、次世代のePTFEやバイオエンジニアリングされた移植片は、複雑な製造プロセスと厳格な臨床試験の要件のために、大幅に高価になっています。

- 新規移植材料や組織工学製品の規制承認は、時間と厳格さを要し、市場参入と普及を遅らせる可能性があります。製造業者は、安全性、有効性、長期的開存性を証明するために、広範な前臨床および臨床評価を実施する必要があり、開発期間とコストが増加する可能性があります。

- 技術の進歩により移植の成績は向上しているが、プレミアム価格が認識されているため、コストに敏感な医療システムでは移植の普及が妨げられる可能性がある。

- 戦略的パートナーシップ、現地製造イニシアチブ、そして価値と費用対効果を実証するための標的臨床研究を通じてこれらの課題を克服することは、持続的な市場成長にとって不可欠となる。

- さらに、高度な移植の長期的な利点に関する臨床医の認識の高まりと、主要市場における支援的な償還枠組みが相まって、採用と市場全体の拡大を加速させる上で重要な役割を果たすだろう。

血管移植市場の展望

市場は、製品タイプ、材質、用途、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、血管グラフト市場は、血液透析グラフト、冠動脈バイパスグラフト、末梢血管グラフト、冠動脈ステント、その他に分類されます。冠動脈バイパスグラフト(CABG)セグメントは、冠動脈疾患の有病率の高さ、確立された外科的処置、および病院や専門クリニックでの広範な採用に牽引され、2024年には39.8%という最大の市場収益シェアを占めました。CABGグラフトは、実証済みの長期開存性、患者の血管系との適合性、および低侵襲心臓手術プログラムとの統合により好まれています。先進地域の強力な医療インフラと有利な償還ポリシーが相まって、その優位性をさらに強化しています。外科医は、生体適合性が向上し血栓形成リスクが低い高度なCABGグラフトをますます信頼しており、これが持続的な市場リーダーシップを支えています。高度な画像診断技術と術前計画技術は、手術精度の向上、合併症の減少、そして患者転帰の改善をもたらします。継続的な臨床試験と研究機関との連携により、グラフト設計の革新が確実に実現されます。熟練した心臓血管外科医と心臓センターの存在も、この優位性を支えています。市場リーダーシップは、一貫した性能、信頼性、そして標準化された手術に対する病院の選好によって強化されています。心臓の健康を支援する政府の取り組み、啓発キャンペーン、そして保険適用は、アクセスの拡大と採用を促進しています。病院は、品質と競争優位性を維持するために、最新のCABGグラフトへの投資を続けています。

末梢血管グラフトセグメントは、末梢動脈疾患の有病率の上昇、低侵襲手術の増加、患者と臨床医の意識の高まりを背景に、2025年から2032年にかけて8.9%という最も高いCAGRを達成すると予想されています。バイオエンジニアリングや薬剤溶出オプションなどのグラフトデザインの進歩は、手術結果を向上させます。新興市場では、病院ネットワークの拡大と心血管ケアインフラの改善により、採用が高まっています。血管内専門医のトレーニングへの投資と政府主導の心血管健康プログラムが、成長をさらに加速させます。民間クリニックと専門センターは、高まる需要に対応するために、末梢グラフトソリューションを取り入れるケースが増えています。早期診断と高齢者人口の増加が市場拡大を支えています。柔軟性の向上や血栓症リスクの低減などの技術革新も採用を促進します。償還制度と保険適用の拡大も、採用をさらに促進します。病院とメーカーの提携により、入手可能性と流通性が向上します。末梢血管移植の長期的成果に関する研究の増加は、臨床導入を促進します。臨床医と患者の両方を対象とした啓発キャンペーンは、成長の加速に貢献します。アジア太平洋地域とラテンアメリカにおける心血管疾患の負担増加は、さらなる成長機会をもたらします。新興地域における血管ケアの改善に向けた政府の取り組みは、成長をさらに促進します。

- 素材別

血管移植片市場は、材質別に合成グラフト、生合成グラフト、生物学的グラフトに分類されます。合成グラフトセグメントは、幅広い入手可能性、安定した性能、そして様々な血管手術への適合性により、2024年には41.5%という最大の市場収益シェアを占めました。PTFEやダクロンなどの合成グラフトは、予測可能な開存性、取り扱いの容易さ、そして長期的な耐久性を備えています。病院や外科センターは、確立された臨床プロトコルに裏付けられた、冠動脈バイパス手術と末梢バイパス手術の両方において合成グラフトを好んでいます。感染や血栓症を軽減するための表面改質を含む製品イノベーションへの投資増加は、市場リーダーシップをさらに強化しています。このセグメントは、強力な製造能力、広範な流通ネットワーク、そして信頼性の高いサプライチェーンの恩恵を受けています。外科医向けの研修プログラムでは、標準的な手術における合成グラフトの使用が重視されています。良好な臨床結果と長期研究は、合成グラフトの使用に対する信頼を高めています。低侵襲手術アプローチとの統合も、その採用をさらに後押ししています。病院は、再現性と安全性の高さから、大量の手術において合成グラフトを使用しています。世界的な医療技術企業との提携により、研究開発が強化されています。合成グラフトは、生合成グラフトや生物学的グラフトと比較して価格競争力があり、依然として高い支持を得ています。臨床ガイドラインにおいて、特定の手術において合成グラフトの使用が推奨されていることも、合成グラフトの優位性をさらに強化しています。新しい合成グラフトデザインの規制当局による承認も、市場におけるリーダーシップを維持しています。

生合成グラフトセグメントは、技術の進歩、臨床試験の増加、高リスク患者層への導入拡大を背景に、2025年から2032年にかけて9.3%という最も高いCAGR(年平均成長率)を達成すると予想されています。生合成グラフトは、天然組織の統合と強化された機械的強度を兼ね備えています。特に研究開発インフラが整備されている地域では、動脈瘤の修復や末梢血管再建の分野で注目を集めています。新しい生合成グラフトに対する規制当局の承認、そして医療機器企業と病院間の連携拡大が、急速な成長を支えています。ハイブリッドグラフトとコーティングにおけるイノベーションは、患者の転帰を向上させ、術後合併症を軽減します。臨床医を対象とした啓発活動は、複雑な症例への導入を促進します。高所得国における早期導入は、新興市場におけるベンチマークとなります。専門クリニックや三次医療機関の拡大は、アクセス性を向上させます。低侵襲手術への需要の高まりが、導入を加速させます。政府および民間の研究イニシアチブからの資金提供は、新製品開発を支えています。学術機関とグラフトメーカーとの提携により、生合成グラフトの採用が促進されています。生合成グラフトの優れた治癒率と開存性を示す臨床的エビデンスは、外科医の信頼を高めています。カスタマイズオプションと患者固有のグラフト設計は、市場の成長をさらに後押しします。

- アプリケーション別

用途別に見ると、血管移植片市場は、冠動脈バイパス、動脈瘤、腎不全、その他に分類されます。冠動脈バイパスセグメントは、冠動脈疾患の有病率の増加、心臓手術の高件数、確立された治療プロトコルに牽引され、2024年には40.2%という最大の市場収益シェアを占めました。CABGは、重度の狭窄および多枝疾患のゴールドスタンダードであり続けています。病院や専門クリニックは、患者の転帰を改善し、術後合併症を減らすために、高度な移植技術への投資を続けています。強力な償還枠組み、臨床啓発プログラム、および広範な心臓ケアの採用が、セグメントの優位性をさらに支えています。専門の心臓血管外科医とハイエンドの外科施設の利用可能性は、採用を促進します。心臓ケアを促進する政府の健康イニシアチブは、アクセスを拡大します。長期の臨床研究は、CABG移植片の有効性を裏付けています。外科医は、精度のために高度な画像診断とロボット支援手術に依存しています。世界的な医療機器メーカーとの提携により、市場リーダーシップが強化されています。病院の調達方針では、実績のあるCABGグラフトが優先されています。手術技術の継続的な改善により、患者の安全性が向上しています。低侵襲CABG手術への関心が高まり、その普及がさらに進んでいます。

動脈瘤セグメントは、大動脈瘤および末梢動脈瘤の発生率上昇、スクリーニングの増加、および低侵襲性血管内介入の採用に後押しされ、2025年から2032年にかけて9.1%という最も高いCAGRを達成すると予想されています。カスタムサイズのグラフトやステントグラフトハイブリッドなどの技術的進歩は、手技の成功率を高めます。高齢化人口の増加と啓発活動は、特に欧州とアジア太平洋地域での採用増加に貢献しています。病院や専門センターでは、高度な動脈瘤グラフトを採用するケースが増えています。血管の健康に関する政府のプログラムは、早期介入を奨励しています。生体適合性が向上し、合併症が減少した新製品の発売が需要を押し上げています。血管外科医向けのトレーニングプログラムは、これらのグラフトを使用する自信を高めています。複雑な手術に対する保険適用が採用を後押ししています。デバイスメーカーと病院の連携が採用を加速させています。高リスク患者を対象とした啓発キャンペーンも成長を後押ししています。外来手術施設の増加により、動脈瘤グラフトへのアクセスが拡大しています。早期診断と予防ケアへの取り組みが市場拡大に貢献しています。

- エンドユーザー別

エンドユーザーに基づいて、血管移植市場は病院、外来手術センター、専門クリニックに分類されます。病院セグメントは、インフラ、熟練した心臓血管外科医、そして大量の手術件数に対応できる能力に牽引され、2024年には45.7%という最大の市場収益シェアを占めました。包括的な術前・術後ケア、高度な画像診断設備、そして多科医療の統合により、病院は好まれています。最先端の手術室、ロボット支援血管手術、そして移植片移植のための標準化されたプロトコルへの投資は、その優位性をさらに強化しています。専門チームへのアクセス、確立された調達システム、そして政府との契約は、市場リーダーシップを維持しています。臨床ガイドラインは、病院における移植片の選択をサポートしています。医療スタッフへの継続的なトレーニングは、成果を向上させます。病院への患者流入数の増加は、一貫した利用を保証します。世界的な医療機器企業との提携は、サプライチェーンを強化します。病院は、新しい移植片技術の臨床試験に積極的に参加しています。保険適用範囲と償還ポリシーは、病院ベースの介入を有利にしています。心臓血管プログラムとの統合により、採用率が向上します。病院は、高度な血管移植手術において中心的な役割を果たし続けます。

専門クリニックセグメントは、低侵襲手術、外来介入、ニッチな心血管治療への注目度の高まりを背景に、2025年から2032年にかけて10.4%という最も高いCAGRを達成すると予想されています。民間の血管・心臓専門センターの拡大と、個別化医療に対する患者の選好の高まりが、採用を促進します。医療機器メーカーとの提携や新しいグラフト技術の採用が成長を加速させます。専門クリニックは、競争上の差別化を図るために、高度な画像診断および処置機能を活用します。高リスク患者を対象とした啓発キャンペーンが採用を促進します。外来手術に対する保険償還が成長を支えます。新興経済国では、専門血管センターの急速な拡大が見られます。熟練した外科医と献身的なサポートスタッフの存在が、利用を促進します。技術アップグレードへの民間投資が、業務効率を改善します。病院や研究機関との連携により、高度なグラフトソリューションへのアクセスが拡大します。グラフトの設計とコーティングにおける継続的なイノベーションが、専門クリニックの採用を支えています。心血管ケアを推進する政府およびNGOのプログラムが成長に貢献しています。

- 流通チャネル別

流通チャネルに基づいて、血管移植片市場は、直接入札と小売業者に分類されます。直接入札セグメントは、病院や政府の医療機関による大量調達により、2024年に44.3%という最大の市場収益シェアを占めました。直接入札は、サプライチェーンの信頼性、競争力のある価格設定、合理化された規制遵守を保証します。メーカーと医療提供者との強力な関係と長期契約により、セグメントの優位性が維持されています。大量注文、機関とのパートナーシップ、事前に交渉された価格契約により、市場支配が強化されます。病院は一貫性を保つために直接入札による調達に依存しています。有利な政府規制は、入札ベースの調達を促進します。メーカーは予測可能な収益源の恩恵を受けます。標準化された製品仕様は、大量注文を簡素化します。物流と倉庫への投資は配送を最適化します。医療ネットワークとの連携は効率を高めます。一貫した製品品質は、高い採用率を保証します。政府主導の医療プログラムは、入札を通じて需要を増加させます。

小売セグメントは、民間クリニックでの需要の増加、高度な血管介入に関する認識の高まり、専門医療販売業者の存在感の高まりにより、2025年から2032年にかけて11.1%という最速のCAGRを達成すると予想されています。小売チャネルは、より迅速な配達、地域密着型のサポート、新興市場での採用の増加、主要な病院ネットワークを超えて血管移植片へのアクセスの拡大などの恩恵を受けています。小売業者は、クリニック固有のニーズを満たすようにカスタマイズされたソリューションを提供しています。マーケティングイニシアチブと製品デモンストレーションにより、採用が促進されます。民間ヘルスケア提供者は、ニッチな移植片製品の小売チャネルへの依存度を高めています。医療用品のeコマース採用により、アクセス性が向上しています。地域の流通ネットワークが可用性を強化します。販売業者からの顧客サポートとトレーニングにより、使用に対する信頼が高まります。専門小売業者は、需要の高い移植片タイプに焦点を合わせています。新興市場は小売の浸透から恩恵を受けています。小売の拡大は、直接入札チャネルを補完します。

血管移植市場の地域分析

- 北米は、高度な医療インフラ、心血管介入の高い採用率、主要な業界プレーヤーの強力な存在を特徴とし、2024年には血管移植市場において最大の収益シェア41.3%を占めました。

- 市場は、既存の医療機器企業と、低侵襲性および血管内技術に焦点を当てた新興企業の両方によるイノベーションによって牽引され、特に病院や専門心臓血管センターにおいて血管移植手術の大幅な成長を経験しました。

- 心臓血管手術に対する高い需要と、先進的な治療オプションと強力な償還枠組みに対する認知度の高まりが相まって、地域全体での市場拡大をさらに後押ししています。

米国血管移植市場の洞察

米国の血管移植市場は、高度な心血管介入の急速な導入、末梢動脈疾患および冠動脈疾患の罹患率の増加、そして手技の効率化と患者転帰の向上に向けた継続的な取り組みを背景に、2024年には北米で最大の収益シェアを獲得しました。血管内デバイス、バイオエンジニアリングによる移植片、そして低侵襲手術ソリューションにおける技術革新も成長を後押しし、病院や専門施設は高度な治療選択肢を提供できるようになりました。堅牢なヘルスケアエコシステムの存在、継続的な研究開発投資、そして革新的なスタートアップ企業の台頭は、米国市場における地位を引き続き強化しています。

欧州における血管移植市場の洞察

欧州の血管移植市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、心血管疾患の罹患率の上昇、低侵襲手術への需要の高まり、そして確立された医療制度の存在に牽引されています。この成長は、高度な血管内治療技術の導入、心血管の健康を促進する政府の取り組み、そして革新的な移植材料の研究開発への投資増加によって支えられています。この地域では、病院、専門心血管センター、診断施設において、バイオエンジニアリングされた高性能な移植片を用いた手術がますます増加しており、血管移植の導入が急速に進んでいます。

英国の血管移植市場に関する洞察 英国

の血管移植市場は、心血管疾患の発症率の上昇、低侵襲治療選択肢への認知度の高まり、そして血管手術技術の進歩を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。三次医療機関や専門センターの拡大、そして心血管疾患のアウトカム改善に向けた政府の強力な取り組みが、市場の成長を支えると予想されます。さらに、グラフト設計の革新と血管内手術の導入は、臨床アウトカムの向上と医療提供者による受け入れ拡大に貢献しています。

ドイツにおける血管移植市場の洞察

ドイツの血管移植市場は、心血管疾患の罹患率の上昇、医療インフラの技術的進歩、そして高性能な移植片に対する需要の増加を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは医療イノベーションと患者中心のケアを重視しており、特に病院や専門の心臓血管センターにおいて、バイオエンジニアリングによる移植片、低侵襲技術、血管内治療技術の導入を促進しています。研究開発への継続的な投資と、新たな移植片技術を裏付ける臨床的エビデンスが相まって、導入を促進し、市場の成長を支えています。

アジア太平洋地域の血管移植市場に関する洞察

アジア太平洋地域の血管移植市場は、都市化の進展、心血管疾患の有病率の上昇、そして中国やインドなどの国々における医療費の増加を背景に、2025年から2032年の予測期間中に最も高いCAGRで成長すると見込まれています。三次医療機関の拡大、政府の保健政策、そして高度な血管内治療技術の導入が、この地域の急速な市場成長に貢献しています。さらに、心血管介入に対する意識の高まりと高度な医療サービスへのアクセス向上が、血管移植手術の導入率の上昇を牽引しています。

日本の血管移植市場に関する洞察

日本の血管移植市場は、先進的な医療制度、心血管疾患の有病率の増加、そして低侵襲治療への需要により、成長を加速させています。日本の病院や専門施設では、高性能なグラフト、血管内デバイス、そして革新的な手技の導入が進んでいます。さらに、高齢化と心血管疾患に対する意識の高まりにより、在宅医療と臨床医療の両面において、より安全で効果的かつ高度な技術を用いた血管介入に対する需要が今後ますます高まると予想されます。

中国における血管移植市場の洞察:

中国の血管移植市場は、医療インフラの拡大、心血管疾患の有病率の増加、そして高度な血管介入の積極的な導入により、2024年にアジア太平洋地域最大の市場収益シェアを占めました。中国では、バイオエンジニアリングによる移植片や低侵襲性血管内治療ソリューションの利用可能性が高まり、三次医療機関や専門心血管センターが急速に成長しています。医療アクセス向上に向けた政府の取り組み、心血管治療選択肢に対する患者の意識の高まり、そして国内外の業界関係者の存在が、中国市場の成長を牽引する主要な要因となっています。

血管移植の市場シェア

血管移植業界は、主に、次のような定評のある企業によって牽引されています。

- メドトロニック(アイルランド)

- テルモ株式会社(日本)

- ゲティンゲ(スウェーデン)

- クックメディカル(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- CryoLife, Inc.(米国)

- B.ブラウンSE(ドイツ)

- Jotec GmbH(ドイツ)

- LeMaitre Vascular, Inc.(米国)

- テルモ株式会社(英国)

- シノビスライフテクノロジーズ社(米国)

- AorTech International PLC(英国)

世界の血管移植市場の最新動向

- 2025年6月、バルセロナを拠点とする医療機器メーカーAortyxは、生体吸収性血管パッチの臨床試験を進めるため、シリーズAの資金調達ラウンドで1,380万ユーロを確保しました。この革新的なデバイスは、ヨーロッパで年間5万人以上が罹患している大動脈解離の治療に、低侵襲ソリューションを提供することを目指しています。この資金調達は、Ship2B Ventures、Clave Capital、欧州投資基金などが主導しました。

- 2023年7月、魚皮移植を専門とするアイスランドの医療技術企業Kerecisが、デンマークのColoplast社に12億米ドルで買収されました。Kerecisは、脱細胞化されたタラ皮を用いて創傷治癒を促進する移植片を製造し、合成素材に代わる天然素材を提供しています。この買収は、Coloplast社の高度な創傷ケアと組織再生におけるポートフォリオの強化を目的としています。

- 2021年4月、代謝性疾患治療に注力するFractyl Health社は、自社のRevitaシステムでFDAの画期的医療機器指定を取得しました。このシステムは、十二指腸を標的としてインスリン感受性を改善することで、2型糖尿病を治療するように設計されています。この指定により、開発と審査のプロセスが加速され、このデバイスが未充足の医療ニーズを満たす可能性が強調されます。

- 2021年、ニュージーランドに拠点を置き、再生医療を専門とするAroa Biosurgeryは、Myriad MorcellsのFDA承認を取得しました。これらのデバイスは、形成外科および再建外科での使用を目的として設計されており、組織の修復と治癒を促進するソリューションを提供します。この承認は、Aroaの米国市場への進出を後押しするものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。