世界の血管超音波検査市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.41 Billion

USD

2.19 Billion

2025

2033

USD

1.41 Billion

USD

2.19 Billion

2025

2033

| 2026 –2033 | |

| USD 1.41 Billion | |

| USD 2.19 Billion | |

| % | |

|

世界の血管超音波検査市場の細分化、技術別(コンピュータ断層撮影(CT)、磁気共鳴画像(MRI)、X線、核イメージング、超音波)、用途別(治療用途および診断用途)、エンドユーザー別(病院、診断センター、専門クリニック、その他) - 2033年までの業界動向と予測

血管超音波検査市場規模

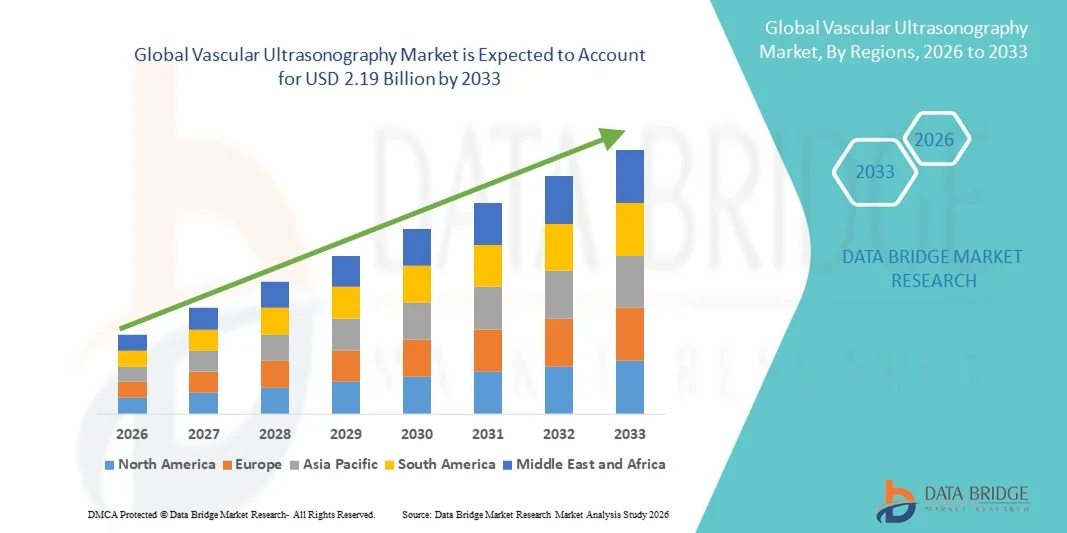

- 世界の血管超音波検査市場規模は2025年に14億1000万米ドルと評価され、予測期間中に5.67%のCAGRで成長し、2033年には21億9000万米ドル に達すると予想されています 。

- 市場の成長は、主に心血管疾患および末梢血管疾患の罹患率の上昇と、病院や診断センターにおける非侵襲性診断画像技術の採用の増加によって推進されている。

- さらに、疾患の早期発見、リアルタイム画像診断、そして費用対効果の高い診断ソリューションに対する需要の高まりにより、血管超音波検査は臨床現場において優先的なモダリティとして位置づけられています。これらの要因が相まって、血管超音波システムの導入が加速し、市場全体の成長を大きく支えています。

血管超音波検査市場分析

- 血管超音波検査は、血管のリアルタイムの非侵襲的な画像を提供し、その安全性、効率性、血管障害の早期発見とモニタリングをサポートする能力により、病院、診断センター、専門クリニックで不可欠なツールになりつつあります。

- 血管超音波検査の需要増加は、主に心血管疾患、末梢動脈疾患、静脈疾患の罹患率の上昇と、非侵襲的診断技術と予防医療への重点の増加によって推進されている。

- 北米は、高度な医療インフラ、画像技術の高い採用、主要な医療機器メーカーの強力な存在に支えられ、2025年には血管超音波検査市場で38.5%という最大の収益シェアを獲得し、市場を席巻しました。米国は、心臓病学と放射線学部門全体で臨床採用をリードしています。

- アジア太平洋地域は、医療へのアクセスの拡大、医療費の増加、新興国における血管疾患の早期発見に対する意識の高まりにより、予測期間中に血管超音波検査市場で最も急速に成長する地域になると予想されています。

- 超音波セグメントは、その費用対効果、非侵襲性、および診断アプリケーションに対する幅広い臨床的受容により、2025年には61.2%の市場シェアで血管超音波検査市場を支配した。

レポートの範囲と血管超音波検査市場のセグメンテーション

|

属性 |

血管超音波検査の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

血管超音波検査市場の動向

AI強化画像診断およびポータブル超音波装置

- 世界の血管超音波検査市場における重要な加速トレンドとして、画像診断システムへの人工知能(AI)の統合と、携帯型ハンドヘルド超音波装置の開発が挙げられます。この組み合わせにより、診断精度が向上し、POC(ポイントオブケア)での血管評価が可能になります。

- 例えば、Butterfly iQ+ハンドヘルド血管超音波は、臨床医がベッドサイドで画像診断を実施し、リアルタイムデータをクラウドベースのAIプラットフォームに送信して迅速な分析を可能にします。同様に、Philips Lumifyは、AI支援測定ツールを備えたポータブル画像診断ソリューションを提供しています。

- 血管超音波検査へのAI統合により、血管異常の自動検出、測定の一貫性向上、リアルタイムの読影支援が可能になります。例えば、GEヘルスケアの一部のモデルでは、AIを活用して動脈閉塞を特定し、異常な血流パターンが検出されるとインテリジェントなアラートを発します。

- AI搭載ソフトウェアと組み合わせたポータブル超音波機器のシームレスな使用により、医療専門家は遠隔地の診療所、救急現場、外来施設で血管診断を行うことができ、ケアのアクセス性と効率性が向上します。

- インテリジェントでポータブル、そしてAIを活用した画像診断へのトレンドは、血管診断への期待を再定義しつつあります。その結果、キヤノンメディカルシステムズなどの企業は、自動血管セグメンテーションやリアルタイム血流解析などの機能を備えたAI対応血管超音波システムを開発しています。

- 臨床医が診断の精度、スピード、そしてポイントオブケアでのアクセス性を重視するようになったため、AI統合型ポータブル血管超音波検査装置の需要は、病院、診断センター、専門クリニック全体で急速に高まっています。

- 小型センサーやバッテリー駆動のポータブルデバイスへの投資の増加により、使用時間の延長、モビリティの向上、緊急対応や現場の医療現場での採用が可能になっています。

血管超音波検査市場の動向

ドライバ

心血管疾患の罹患率増加と早期発見の重要性

- 心血管疾患、末梢動脈疾患、静脈疾患の発生率の上昇と早期診断への意識の高まりが、血管超音波検査の導入の大きな推進力となっている。

- 例えば、シーメンス・ヘルステックナーズは2025年3月、外来および入院患者における動脈閉塞や静脈不全の早期発見の向上を目的としたAI搭載血管画像プラットフォームを発表しました。主要企業によるこのような取り組みは、予測期間中の市場成長を牽引すると予想されます。

- 臨床医が血管疾患の管理に非侵襲性のリアルタイム画像を求める中、超音波検査は詳細な視覚化、血流分析、モニタリング機能を提供し、侵襲的処置に代わる重要な選択肢となっている。

- さらに、ポイントオブケア診断と非侵襲性画像技術の採用の増加により、血管超音波検査は臨床ワークフローの重要な要素となり、迅速かつ正確な診断を確実にしています。

- ベッドサイドでの画像撮影、AI支援測定の生成、電子健康記録(EHR)との統合が可能になり、病院、診断センター、専門クリニックでの血管超音波検査の導入が促進されています。

- 早期心血管スクリーニングに重点を置いた政府の取り組みや医療プログラムの拡大により、特に高リスク集団における血管超音波検査の需要が高まっている。

- ドップラー画像診断と3D/4D血管画像診断機能の技術的進歩は、新たな臨床応用を惹きつけ、専門病院や多専門病院での導入をさらに促進しています。

抑制/挑戦

オペレーターへの依存と設備コストの高さ

- 検査技師のスキル要件と画像品質のばらつきに関する懸念は、市場への浸透を大きく阻害する要因となっています。超音波検査は検査技師の専門知識に大きく依存するため、結果の一貫性の欠如は臨床的信頼性に影響を与える可能性があります。

- 例えば、ドップラー測定における術者技術によるばらつきを強調した報告により、一部の臨床医は補完的な画像診断法に頼るようになり、特定の地域では単独の採用が制限されている。

- AI支援画像診断、標準化されたプロトコル、そしてトレーニングプログラムを通して検査技師への依存度に対処することは、診断の信頼性を向上させる上で不可欠です。MindrayやGE Healthcareといった企業は、AI誘導画像診断と自動計測を重視し、人為的ミスの削減に取り組んでいます。さらに、従来の画像診断法と比較して、高度な血管超音波システムの初期費用が高いことは、特に小規模なクリニックや予算が限られている施設にとって障壁となる可能性があります。

- ポータブルシステムの価格は徐々に下がっているが、AI統合、3Dイメージング、高度なドップラー機能を備えたプレミアムデバイスは依然として高価であり、新興市場での採用が制限されている。

- オペレータのトレーニング、コストを最適化したポータブルシステム、AI支援画像ソリューションを通じてこれらの課題を克服することが、持続的な市場成長に不可欠となる。

- 地域間での血管超音波検査プロトコルの標準化が限られているため、診断結果に一貫性がなく、一部の医療施設での市場導入が制限される可能性があります。

- 高度な超音波システムのメンテナンスコスト、校正要件、ソフトウェア更新への依存により、特に小規模な診断センターでは運用費用が増加し、新たな市場課題が生じる可能性があります。

血管超音波検査市場の展望

市場は、テクノロジー、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- テクノロジー別

技術に基づいて、血管超音波検査市場は、コンピュータ断層撮影(CT)、磁気共鳴画像(MRI)、X線、核医学検査、超音波に分類されます。超音波分野は、非侵襲性、費用対効果、そして血管のリアルタイム画像を提供できる能力に牽引され、2025年には61.2%という最大の収益シェアで市場を席巻しました。臨床医は、安全性、携帯性、そして電離放射線を発生しないため繰り返しのモニタリングに適していることから、血管評価に超音波を広く選択しています。ドップラー検査や末梢血管評価を含む診断用途への幅広い適用性も、超音波の主導的地位を強固なものにしています。この分野の優位性は、AI支援画像診断、3D/4D可視化、携帯型ハンドヘルドデバイスなどの継続的な技術革新によっても支えられています。さらに、超音波システムは、病院から専門クリニックまで、多様な医療現場に対応しており、幅広い導入を促進しています。このセグメントは、臨床医の深い知識と患者の高い受容性から恩恵を受けています。

CT分野は、高解像度の血管画像と高度な診断機能への需要増加に支えられ、2026年から2033年にかけて18.5%という最も高い成長率を達成すると予想されています。CT血管造影は、動脈と静脈の構造を正確に可視化し、血管の閉塞、動脈瘤、狭窄の正確な診断をサポートします。病院や診断センターでは、特に詳細な解剖学的マッピングを必要とする複雑な症例において、超音波検査の所見を補完するためにCTシステムを導入するケースが増えています。放射線量の低減やスキャン時間の短縮といった技術の進歩も、CTの導入をさらに促進しています。さらに、CTと他のモダリティを組み合わせたハイブリッド画像システムへの投資増加は、ワークフローの効率性と診断の信頼性を高めています。先進地域および新興地域における心血管疾患の罹患率の増加も、CT血管画像ソリューションの普及を加速させています。

- アプリケーション別

用途別に見ると、血管超音波検査市場は治療用途と診断用途に分類されます。心血管疾患および末梢血管疾患の早期発見、モニタリング、管理へのニーズが高まっていることから、診断用途セグメントは2025年に72.3%という最大シェアで市場を席巻しました。超音波は、ドップラー検査、動脈および静脈の評価、術前評価に広く利用されています。病院や診断センターでは、非侵襲性、リアルタイムのフィードバック、臨床判断を効果的に導く能力などから、この用途が好まれています。慢性血管疾患の負担増大、予防医療への取り組みの増加、患者の意識の高まりも、この優位性に寄与しています。診断用超音波検査はAI支援システムにも対応しており、精度向上と操作者への依存度の低減を実現しています。入院患者と外来患者の双方での使用頻度が高いことから、この用途セグメントにおけるリーダーシップが強化されています。

治療アプリケーション分野は、低侵襲手術や血管インターベンションとの統合により、2026年から2033年にかけて19.2%という最も高いCAGRを達成すると予想されています。血栓溶解療法、血管形成術、カテーテル留置などの超音波ガイド下治療は、精度と患者の安全性の向上により、導入が進んでいます。インターベンショナルラジオロジー、心臓病学、外科などの専門分野における導入の増加が市場の成長を加速させています。画像解像度の向上やポータブルシステムなどの技術革新により、治療中のリアルタイムガイダンスが可能になります。また、臨床医向けのトレーニングプログラムの増加や、超音波アシストインターベンションへの意識の高まりも、この分野を支えています。外来診療や専門クリニックの拡大も、治療用超音波アプリケーションの導入をさらに促進するでしょう。

- エンドユーザー別

エンドユーザーに基づいて、血管超音波検査市場は、病院、診断センター、専門クリニック、その他に分類されます。病院セグメントは、高度な画像インフラストラクチャの利用可能性、高い患者流入、および心臓病学、放射線学、および血管外科の複数部門での使用に牽引され、2025年には55.7%という最大の収益シェアで市場を支配しました。病院は、幅広い血管評価を実行できる包括的な超音波システムを好む傾向があります。病院グレードのシステムにおけるAIと3D/4D画像の統合は、その選好をさらに強化しています。病院は規模の経済の恩恵も受け、大量の診断スループットを可能にします。このセグメントの優位性は、画像機器のアップグレードへの継続的な投資と、予防医療プログラムへの意識の高まりによって支えられています。病院の強力な購買力とスタッフ向けのトレーニングプログラムを実施する能力は、主導的な地位を維持しています。

診断センターセグメントは、外来患者向け血管画像診断と費用対効果の高い診断ソリューションの需要増加を背景に、2026年から2033年にかけて20.1%という最も高い成長率を記録すると予想されています。診断センターは、定期的な血管スクリーニングを希望する患者に対し、より迅速な予約設定、低コスト、そしてアクセスのしやすさを提供します。ポータブル型およびAI対応の超音波装置の導入が進むにつれ、診断センターは多額のインフラ投資をすることなく、高品質の画像診断サービスを提供できるようになりました。予防医療と早期発見への意識の高まりから、これらのセンターへの患者訪問が増加しています。クラウドベースのレポート作成や遠隔放射線診断などの技術革新は、サービス能力をさらに向上させています。都市部および準都市部における医療アクセスの拡大も、このセグメントの急速な成長を支えています。

血管超音波検査市場の地域分析

- 北米は、高度な医療インフラ、画像技術の高い採用、主要な医療機器メーカーの強力な存在に支えられ、2025年には血管超音波検査市場で38.5%という最大の収益シェアを獲得し、市場を席巻しました。米国は、心臓病学と放射線学部門全体で臨床採用をリードしています。

- この地域の病院や診断センターでは、非侵襲的でリアルタイムの画像診断能力を持つ血管超音波検査を優先的に採用しており、心血管疾患や末梢血管疾患の早期発見と管理を支援しています。

- 予防医療、高額な医療費、熟練した医療専門家の利用を促進する政府の取り組みによって、血管超音波検査が広く採用され、米国とカナダの両国で臨床現場全体で血管超音波検査が推奨される診断法として確立されました。

米国血管超音波検査市場の洞察

米国の血管超音波検査市場は、高度な医療インフラと画像診断技術の普及に後押しされ、2025年には北米最大の収益シェア82%を獲得すると予測されています。病院や診断センターでは、心血管疾患および末梢血管疾患の早期発見・モニタリングに血管超音波検査を活用するケースが増えています。予防医療プログラムの普及と、非侵襲性でリアルタイムの画像診断への需要が相まって、市場の成長をさらに加速させています。さらに、AI支援画像診断とポータブル超音波装置の統合により、診断の効率と精度が向上しています。熟練した超音波検査技師と臨床医の確保も、高い普及率を支えています。さらに、早期の心血管スクリーニングを奨励する政府の取り組みや保険償還政策も、市場拡大に大きく貢献しています。

欧州血管超音波検査市場の洞察

欧州の血管超音波検査市場は、主に心血管疾患の罹患率の増加と非侵襲性診断ソリューションへの意識の高まりを背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。ドイツ、フランス、イタリアなどの国々では、厳格な医療規制と予防医療の取り組みにより、高度な画像診断システムへの需要が高まっています。病院や診断センターは、ワークフローの効率性と診断精度を向上させるため、ポータブル型やAI支援型の超音波装置を導入しています。外来診療と専門診療の増加、そして医療インフラへの投資も市場の成長を支えています。欧州の臨床医は、安全性、費用対効果、そして診断用途の汎用性から超音波検査を好んでいます。さらに、ドップラー診断と3D/4D診断における継続的な技術進歩も、血管超音波検査の普及を促進しています。

英国血管超音波検査市場の洞察

英国の血管超音波検査市場は、心血管疾患の発症率増加と早期発見技術への需要の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。病院や診断センターは、高解像度超音波システムとAIベースの分析ツールを活用し、画像診断能力を拡充しています。非侵襲的で費用対効果の高い診断法への意識の高まりは、公的医療機関と民間医療機関の両方で導入を促進しています。さらに、外来スクリーニングプログラムや予防医療へのトレンドも需要を押し上げています。英国の堅牢な医療インフラと訓練を受けた専門家の存在は、幅広い利用を支えています。早期血管診断を促進する政府の取り組みも、市場の成長をさらに促進しています。

ドイツ血管超音波検査市場の洞察

ドイツの血管超音波検査市場は、心血管の健康に対する意識の高まりと高度な画像技術の導入を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。病院や専門クリニックでは、早期診断や治療モニタリングのために、ドップラー、3D、AI支援型超音波システムの利用が拡大しています。ドイツは、充実した医療インフラ、イノベーションへの重点、そして予防医療プログラムによって、超音波システムの導入が進んでいます。ポータブル型およびポイントオブケア型超音波装置への投資増加も、外来診療や救急診療における導入を後押ししています。非侵襲的で正確な画像診断へのニーズは、地域の臨床慣行と一致しています。病院情報システムや電子カルテとの統合により、ワークフローの効率化と臨床意思決定の向上が期待されています。

アジア太平洋地域の血管超音波検査市場に関する洞察

アジア太平洋地域の血管超音波検査市場は、2026年から2033年の予測期間中、心血管疾患の罹患率の上昇、医療費の増加、そして中国、インド、日本などの国々における急速な都市化を背景に、23.8%という最も高いCAGRで成長すると見込まれています。疾患の早期発見と非侵襲的な診断ソリューションへの関心の高まりが、病院や診断センターにおける導入を促進しています。ポータブル超音波システムとAI支援画像診断における技術の進歩は、アクセス性と精度を向上させています。予防医療と心血管スクリーニングを促進する政府の取り組みは、市場の範囲を拡大しています。専門クリニックや外来センターの増加も、導入の促進に寄与しています。リアルタイム血管イメージングの利点に対する患者と臨床医の意識の高まりも、市場の成長をさらに促進しています。

日本血管超音波検査市場インサイト

日本の血管超音波検査市場は、心血管疾患の罹患率の上昇、医療インフラの高度化、そして精密診断への需要により、成長を加速させています。病院や診断センターでは、ポイントオブケア画像診断にポータブル型やAI搭載型の超音波システムの導入が進んでいます。日本の医療制度は予防医療を重視し、広範なスクリーニングプログラムを支援しています。血管超音波検査を電子カルテや遠隔医療プラットフォームと統合することで、臨床ワークフローと患者モニタリングが向上します。さらに、高齢化社会の到来により、安全で非侵襲的な診断ソリューションへの需要が高まっています。ドップラー診断や3Dイメージングにおける技術革新は、在宅医療と臨床医療の両方の現場で市場拡大をさらに後押ししています。

インド血管超音波検査市場の洞察

インドの血管超音波検査市場は、心血管疾患の負担増加、医療インフラの拡大、非侵襲性診断ソリューションへの認知度の高まりを背景に、2025年にはアジア太平洋地域最大の収益シェアを占めると予測されています。病院、診断センター、専門クリニックでは、早期発見と患者管理の改善を目指し、ポータブル型およびAI支援型の超音波装置を導入しています。心血管スクリーニングと予防医療を推進する政府の取り組みも、この導入を後押ししています。中流階級の増加と都市化、そして可処分所得の増加が相まって、高度な画像診断技術へのアクセスが向上しています。手頃な価格の超音波システムを提供する国内メーカーも、市場の成長をさらに後押ししています。専門クリニックや外来診断センターの急速な拡大も、インド全土での利用増加を支えています。

血管超音波検査の市場シェア

血管超音波検査業界は、主に次のような定評ある企業によって牽引されています。

- キヤノンメディカルシステムズ株式会社(日本)

- GEヘルスケア(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- Koninklijke Philips NV (オランダ)

- 深セン・ミンドレイ・バイオ・メディカル・エレクトロニクス株式会社(中国)

- テラテックコーポレーション(米国)

- ハントリー・ヘルスケア(英国)

- 超音波テクノロジーズ(英国)

- 富士フイルムソノサイト社(米国)

- Esaote SpA(イタリア)

- サムスンメディソン株式会社(韓国)

- 日立メディコシステムズ(日本)

- EDAN Instruments, Inc.(中国)

- チソンメディカルイメージング株式会社(中国)

- Unetixs Vascular, Inc.(米国)

- ペリメッドAB(スウェーデン)

- ホカンソン血管(米国)

- プロメッドグループ(中国)

- トリビトロン・ヘルスケア(インド)

世界の血管超音波検査市場の最近の動向は何ですか?

- 2025年8月、GEヘルスケアは、2D、4D、カラーフローアプリケーション全体で画像速度、解像度、診断の信頼性を向上させるように設計された、高度なAI搭載心臓血管超音波システムであるVivid Pioneerを発売し、CEマークと米国FDA 510(k)の承認を取得しました。

- 2024年7月、GEヘルスケアはインテリジェント・ウルトラサウンド・グループから臨床AIソフトウェア事業を買収することに合意し、スキャンナビ・アシストAIと関連するリアルタイム画像認識ツールを超音波プラットフォームに導入して、診断ワークフローと画像解釈を改善します。

- 2024年2月、GEヘルスケアは、欧州放射線学会(ECR)2024において、臨床現場における強化された画像性能とワークフローツールを特徴とする、強化されたLOGIQ超音波ポートフォリオ(血管診断に関連するシステムを含む)を展示しました。

- 2023年8月、GEヘルスケアは、心血管および血管の患者を迅速に評価するためにカスタマイズされたワイヤレスハンドヘルド超音波装置であるVscan Air SLを発表しました。これにより、臨床医はケーブルを使わずにPOC(ポイントオブケア)の血管イメージングを行うことができます。

- 2021年12月、GEヘルスケアはゼネラルエレクトリックから独立した上場企業としてスピンオフを完了し、血管超音波検査を含む超音波画像診断のイノベーションを加速させる準備が整った画像診断およびヘルスケア技術に特化した企業体を形成しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。