世界の植物性タンパク質市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

12.82 Billion

USD

27.89 Billion

2024

2032

USD

12.82 Billion

USD

27.89 Billion

2024

2032

| 2025 –2032 | |

| USD 12.82 Billion | |

| USD 27.89 Billion | |

| % | |

|

世界の植物性タンパク質市場のセグメンテーション:原料(大豆、小麦、エンドウ豆)、種類(分離物、濃縮物、テクスチャード)、形態(乾燥および液体)、用途(食品および飼料)別 - 2032年までの業界動向と予測

植物性タンパク質市場規模

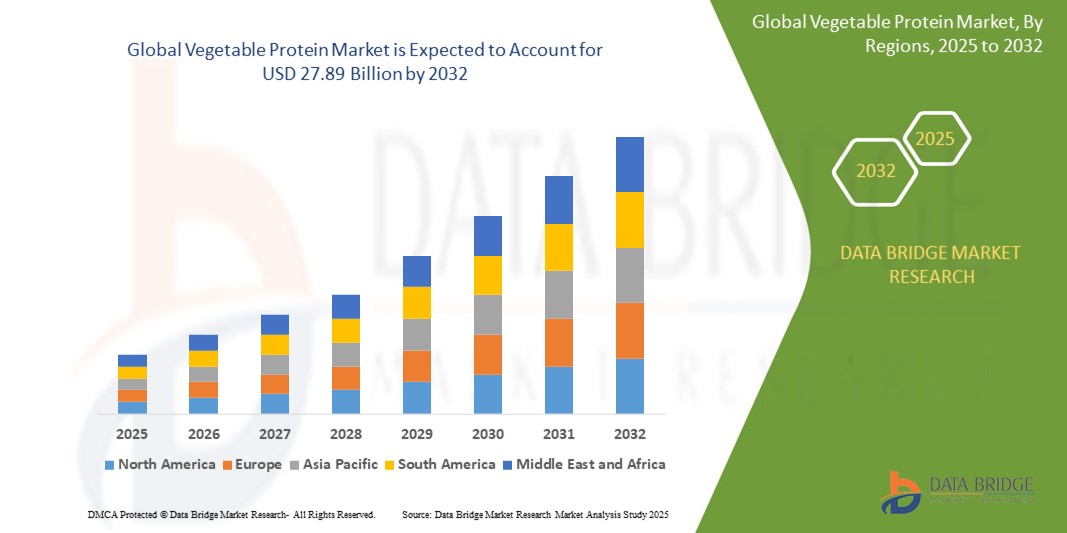

- 世界の植物性タンパク質市場規模は2024年に128.2億米ドルと評価され、予測期間中に10.2%のCAGRで成長し、2032年には278.9億米ドル に達すると予想されています。

- 市場の成長は、主に植物ベースの食事に対する消費者の嗜好の高まり、植物性タンパク質に関連する健康上の利点に対する意識の高まり、動物性タンパク質の生産に関連する環境の持続可能性に対する懸念の高まりによって推進されています。

- さらに、植物性タンパク質製品の味、食感、栄養プロファイルを改善する食品加工技術の進歩は、製品の革新と消費者の受け入れを促進している。

植物性タンパク質市場分析

- 大豆、エンドウ豆、小麦、その他の豆類から得られる植物性タンパク質は、消費者の健康、持続可能性、植物ベースの食事への関心の高まりにより、世界中で注目を集めています。

- ベジタリアンやビーガンのライフスタイルの採用の増加と、動物性タンパク質の環境への影響に対する意識の高まりにより、世界中で植物性タンパク質製品の需要が大幅に増加しています。

- アジア太平洋地域は、高い人口密度、植物性食品の伝統的な消費、都市化の進展、そして中国、インド、日本などの国々における可処分所得の増加に牽引され、2024年には植物性タンパク質市場において40.2%という最大の収益シェアを獲得し、支配的な地位を占める見込みです。この地域はまた、持続可能な農業と食料安全保障を促進する強力な政府による取り組みの恩恵も受けています。

- 北米は、クリーンラベル、アレルゲンフリー、非遺伝子組み換えの植物性タンパク質製品に対する消費者の需要に支えられ、革新的な製品の発売や大手食品メーカーによる投資によって、予測期間中に最も急速に成長する地域になると予想されています。

- エンドウ豆セグメントは、優れた栄養プロファイル、アレルギーに配慮した性質、肉代替品、飲料、スナックなど、さまざまな用途にわたる汎用性により、2024年には34.8%の市場シェアで植物性タンパク質市場を支配すると予想されています。

レポートの範囲と植物性タンパク質市場のセグメンテーション

|

属性 |

植物性タンパク質の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

植物性タンパク質市場の動向

「植物性タンパク質技術におけるイノベーションの高まりと製品の多様化」

- 世界の植物性タンパク質市場における重要かつ加速的な傾向は、植物性タンパク質の味、食感、栄養プロファイルを向上させ、より幅広い消費者層に受け入れられるようにする加工技術の進歩である。

- 例えば、動物性タンパク質の官能特性を忠実に再現する植物由来の肉類似品の開発には、革新的な押し出し技術と発酵プロセスが活用されています。ビヨンド・ミートやインポッシブル・フーズといった企業は、こうした技術を活用してフレキシタリアン(肉食主義者)と肉食主義者の両方に訴求する先駆者です。

- 溶解性と消化性が向上したエンドウ豆タンパク質分離物など、タンパク質の抽出と分離における革新により、飲料、スナック、乳製品代替品などへの幅広い用途が実現しています。この技術進歩は、植物性タンパク質に特有の異臭や口当たりの悪さといった従来の課題を克服するのに役立ちます。

- また、バランスの取れたアミノ酸プロファイルと食品配合における機能特性の向上を実現するために、複数の植物性タンパク質(エンドウ豆、米、麻など)のブレンドを取り入れることも増えています。

- さらに、クリーンラベル、非遺伝子組み換え、アレルゲンフリーの植物性タンパク質製品に対する消費者の関心は、メーカーに、より自然で最小限の加工の選択肢を開発するよう促し、透明性と信頼性を高めている。

- フレキシタリアンやビーガンのライフスタイルが世界的に増加し、動物農業に関する持続可能性への懸念も相まって、食品・飲料、栄養補助食品、動物飼料の各分野で多様で革新的な植物性タンパク質製品の需要が高まり続けています。

植物性タンパク質市場の動向

ドライバ

「健康意識と持続可能性への懸念による需要の増加」

- コレステロール値の低下、心臓病リスクの軽減、消化の改善など、植物性タンパク質に関連する健康上の利点に対する消費者の意識の高まりは、世界中で植物性タンパク質製品の需要を押し上げる重要な原動力となっている。

- 例えば、2024年3月、イングレディオン社は、クリーンラベルおよび高タンパク質用途をターゲットとしたエンドウ豆タンパク質原料の新製品ラインを発売し、より健康的な植物由来の代替品を求める食品・飲料メーカーからの高まる需要に対応しました。

- さらに、動物性タンパク質の生産に伴う二酸化炭素排出量、水使用量、土地資源に関する環境への懸念の高まりにより、持続可能なタンパク質源への移行が加速し、先進国市場と新興国市場の両方で導入が進んでいます。

- フレキシタリアン、ベジタリアン、ビーガン食の世界的な普及と、食品企業による植物由来のイノベーションへの投資増加が、市場の成長をさらに加速させています。植物性タンパク質製品の利便性と、肉代替品、乳製品代替品、スナック菓子など、様々な食品分野への統合が、消費者の受容性を高めています。

- さらに、持続可能な農業と食糧安全保障を促進する規制支援と政府の取り組みの増加も、植物性タンパク質市場の拡大を支えている。

抑制/挑戦

「味、食感の課題と高い生産コスト」

- 需要の増加にもかかわらず、動物性タンパク質と比較した植物性タンパク質の味、食感、機能特性に関する課題が、市場の成長を抑制し続けています。一部の植物性タンパク質は、特に伝統的な食品において、異臭やざらざらとした食感があり、消費者の受け入れを阻害する場合があります。

- 例えば、特定のエンドウ豆や大豆のタンパク質分離物には、豆臭や苦味があることが知られており、メーカーは消費者の期待に応えるために、それを隠したり、配合したりする必要がある。

- さらに、高品質の植物性タンパク質分離物および濃縮物の生産コストは、従来の動物性タンパク質と比較して依然として比較的高く、価格に敏感な市場での手頃な価格と幅広い採用を制限しています。

- 季節や農業要因による原材料供給の変動は、製品の一貫性と価格の安定性にも影響を与える可能性があります。

- これらの課題を克服するには、風味、食感、コスト効率の向上に向けた研究開発への継続的な投資と、植物性タンパク質の利点に関する消費者教育が必要です。イングレディオンやカーギルなどの企業は、市場浸透を高めるためにこれらの側面に積極的に取り組んでいます。

植物性タンパク質市場の展望

市場は、ソース、タイプ、形式、およびアプリケーションに基づいて分割されています。

出典別

植物性タンパク質市場は、原料に基づいて大豆、小麦、エンドウ豆に分類されます。大豆セグメントは、食品業界における長年の存在感、確立されたサプライチェーン、そして代替肉、飲料、ベーカリー製品など幅広い用途に利用されていることから、2024年には最大の市場収益シェアを占めると予想されます。大豆タンパク質は、優れた栄養プロファイルと機能特性により、製造業者と消費者の双方にとって好ましい選択肢となっています。

エンドウ豆セグメントは、アレルギー対応および非遺伝子組み換えタンパク質源の需要増加に支えられ、2024年から2032年にかけて最も高い成長率を示すと予想されています。エンドウ豆タンパク質は、クリーンラベルの魅力と様々な食事制限への適合性により、市場で急速に普及しています。

タイプ別

植物性タンパク質市場は、種類別に分離型、濃縮型、テクスチャード型に分類されます。分離型セグメントは、高いタンパク質含有量、純度、そして配合食品や飲料製品への幅広い利用により、2024年には最大の市場収益シェアを占めます。分離型は、製品開発において重要な溶解性や乳化性といった機能特性から、高い評価を受けています。

テクスチャセグメントは、植物ベースの食事に望ましい肉のテクスチャなどを提供する肉類似品やテクスチャ植物性タンパク質製品の人気の高まりにより、2024年から2032年にかけて最も速いCAGRを記録すると予想されています。

フォーム別

形態に基づいて、植物性タンパク質市場は乾燥タイプと液体タイプに分類されます。乾燥タイプは、保存の容易さ、保存期間の長さ、粉末サプリメント、ベーカリー、スナック菓子への幅広い適用性により、2024年には市場収益シェアの大部分を占めるでしょう。

液体セグメントは、レディ・トゥ・ドリンク、プロテインシェイク、栄養補助食品への組み込みの増加に支えられ、予測期間中に大幅な成長が見込まれています。

アプリケーション別

用途別に見ると、植物性タンパク質市場は食品・飲料、動物飼料、その他に分類されます。食品・飲料セグメントは、植物性食品の人気上昇、代替肉の需要、そして様々な製品におけるタンパク質強化に牽引され、2024年には最大の市場収益シェアを占めました。

動物飼料セグメントは、家畜や水産養殖の栄養における従来の動物性タンパク質源に代わる持続可能で費用対効果の高い代替品として植物性タンパク質の使用増加により、2024年から2032年にかけて最も速いCAGRを記録すると予想されています。

植物性タンパク質市場の地域分析

- アジア太平洋地域は、人口増加、可処分所得の増加、植物性および持続可能なタンパク質源に対する消費者の嗜好の高まりにより、2024年には40.2%という最大の収益シェアで植物性タンパク質市場を支配します。

- この地域の消費者は、手頃な価格、栄養価の高さ、伝統的および現代的な食品における多様性から、植物性タンパク質を高く評価しています。

- この広範な採用は、急速な都市化、食品加工産業の拡大、健康とウェルネスに関する意識の高まりによってさらに後押しされ、アジア太平洋地域全体で食品と飲料の両方の用途で植物性タンパク質が好まれる原料として確立されました。

日本の植物性タンパク質市場に関する洞察

日本の植物性タンパク質市場は、健康意識の高まりと植物性食品中心の食生活への文化的変化を背景に、着実に成長を続けています。消費者は、栄養価の高さと、伝統的な日本料理から現代的な日本料理まで幅広い用途への活用から、大豆やエンドウ豆由来のタンパク質製品に注目しています。持続可能で環境に優しい食品源への関心の高まりは、地域の嗜好に合わせた食品加工技術の革新と相まって、市場拡大をさらに後押ししています。

中国植物性タンパク質市場の洞察

中国の植物性タンパク質市場は、急速な都市化、中流階級の台頭、そして手頃な価格で栄養価の高いタンパク質代替品への需要の高まりに支えられ、アジア太平洋地域において最大の収益シェアを占めています。大豆と小麦のタンパク質は、その手頃な価格と様々な食品への応用性から特に人気があります。持続可能な農業と健康志向の食習慣を促進する政府の取り組みも、市場の成長を大きく後押ししています。

ヨーロッパの植物性タンパク質市場の洞察

欧州の植物性タンパク質市場は、クリーンラベル、非遺伝子組み換え、オーガニックの植物性タンパク質製品に対する消費者の需要の高まりに牽引され、堅調な拡大が見込まれています。持続可能性と食品安全を促進する厳格な規制枠組みは、特にエンドウ豆や大豆由来の分離タンパク質や濃縮タンパク質のイノベーションを促進しています。ビーガンやフレキシタリアンの食生活の普及と、肉代替品向けのテクスチャード植物性タンパク質の開発が相まって、市場の成長に大きく貢献しています。

英国の植物性タンパク質市場の洞察

英国の植物性タンパク質市場は、植物性食品の人気が高まり、消費者の環境への影響への関心が高まっていることから、著しい成長を遂げています。食品・飲料業界では、特に代替肉や乳製品フリー製品への利用を目的とした、エンドウ豆タンパク質および大豆タンパク質の分離物および濃縮物の需要が増加しています。強力な小売店の存在感と健康志向のマーケティングキャンペーンも、市場拡大を後押ししています。

北米の植物性タンパク質市場の洞察

北米は、健康、持続可能性、動物福祉に対する消費者意識の高まりを背景に、植物性タンパク質の主要市場であり続けています。米国は、食品サービスと小売の両方の分野をターゲットとした、大豆およびエンドウ豆タンパク質分離物やテクスチャード加工品に関するイノベーションと製品の発売においてリードしています。クリーンラベル製品や、タンパク質を豊富に含む便利なスナック菓子のトレンドの高まりは、確立されたサプライチェーンと技術革新に支えられ、引き続き需要を押し上げています。

米国植物性タンパク質市場の洞察

米国の植物性タンパク質市場は、動物性タンパク質に代わるより健康的で持続可能な代替品として、植物性タンパク質への消費者の需要に牽引され、急速に成長しています。大豆およびエンドウ豆由来の濃縮タンパク質および分離タンパク質は、肉代替品、プロテインバー、乳製品代替品など、様々な製品カテゴリーで広く利用されています。研究開発への投資とeコマースの急速な普及により、製品の入手性と消費者へのリーチが加速しています。

中国植物性タンパク質市場の洞察

中国の植物性タンパク質市場は、都市部住民の健康意識の高まりと食生活の変化により拡大しています。特に、大豆および小麦タンパク質のテクスチャード加工品や濃縮品の需要は旺盛で、ベジタリアンやフレキシタリアンの人気の高まりに支えられています。持続可能な農業と植物由来の栄養を促進する政府の政策により、市場見通しはさらに改善されると予想されます。

アジア太平洋地域の植物性タンパク質市場の洞察

アジア太平洋地域の植物性タンパク質市場は、急速な都市化、可処分所得の増加、そして消費者の健康と持続可能性への関心の高まりを背景に、世界で最も急速な成長が見込まれています。中国、インド、日本、オーストラリアなどの国々では、食品・飲料分野における大豆、エンドウ豆、小麦タンパク質製品の採用が拡大しています。加工技術の革新と小売流通網の拡大は、地域全体の市場拡大をさらに後押ししています。

植物性タンパク質の市場シェア

植物性タンパク質業界は、主に、次のような老舗企業によって牽引されています。

- ADM(米国)

- デュポン(米国)

- オメガプロテインコーポレーション(米国)

- ロケット・フレール(フランス)

- アクシオムフーズ社(米国)

- Glanbia PLC(アイルランド)

- マニトバ・ハーベスト・ヘンプ・フーズ(カナダ)

- グローイングナチュラルズLLC(米国)

- ネスレ(スイス)

- アムウェイ社(米国)

- ジョーンズ・ハミルトン社(米国)

- 味の素株式会社(日本)

- Koninklijke DSM NV (オランダ)

- テート&ライル(英国)

- ジボダン(スイス)

- ケリー(アイルランド)

- 餅本食品株式会社(日本)

- ダイアナグループ(フランス)

- マニドラグループ(オーストラリア)

世界の植物性タンパク質市場の最新動向

- 2022年6月、ロケット社は、植物由来代替肉の食感と栄養価を向上させる革新的なNutralys米タンパク質2種類(分離米タンパク質と濃縮米タンパク質を含む)を発表しました。これらのタンパク質は、高品質の植物由来代替肉を求める消費者に、非遺伝子組み換え、グルテンフリーのソリューションを提供します。ロケット社の発売は、持続可能で栄養価の高い食品原料への需要の高まりと合致しています。これらの新しいタンパク質は、シカゴで開催されたIFT FIRSTイベントで初めて披露されました。

- 2022年5月、Südzuckerの子会社であるBENEOは、機能性原料のポートフォリオ拡大を目的としてMeatless BVを買収しました。この戦略的買収により、BENEOはテクスチャリングソリューションの提供を強化し、肉や魚の代替品に対する需要の高まりに対応します。Meatless BVは、米、ソラマメ、小麦、エンドウ豆、ルピナス、キヌアなどの原料を用いた植物由来のテクスチャリングソリューションを専門としています。この買収は、BENEOの持続可能な食品イノベーションへの取り組みと合致しており、高品質な植物由来の代替品を提供する能力を強化します。

- 2022年2月、MGP Ingredients Inc.は、カンザス州アッチソンの既存施設に隣接して、最新鋭の押出成形工場を建設する計画を発表しました。1,670万ドルの投資は、ProTerraシリーズのテクスチャードプロテイン(組織化タンパク質)の自社生産を強化し、委託加工業者への依存を減らし、製造効率を向上させることを目的としています。新工場は年間最大1,000万ポンドのProTerraを生産する予定で、2023年末までに完成する予定です。この拡張は、MGPの高品質で持続可能な食品ソリューションへの取り組みを支えるものです。

- 2022年1月、味覚と栄養のグローバルリーダーであるケリーグループは、サウジアラビアのジッダに21,500平方フィートの施設を正式に開設しました。この9,000万ドルの投資は、ケリーにとって中東、北アフリカ、トルコ(MENAT)地域における最大規模の投資であり、高品質で栄養価が高く、持続可能な食品原料の生産を目的としています。この施設は、スナック、肉、ベーカリー分野における消費者の需要の高まりに対応し、より健康的で持続可能な食品ソリューションへのケリーの取り組みを支えるものです。

- 2021年7月、アーチャー・ダニエルズ・ミッドランド・カンパニー(ADM)は、65カ国以上で販売されている非遺伝子組み換え植物性タンパク質製品のリーディングプロバイダーであるSojaproteinを買収しました。この買収は、ADMのタンパク質生産能力を強化し、東欧におけるプレゼンスを強化することを目的としています。Sojaproteinは、代替肉、菓子、医薬品、飼料など、様々な業界向けの植物性タンパク質原料を専門としています。この買収は、代替タンパク質ポートフォリオを拡大し、持続可能な食品ソリューションに対する世界的な需要の高まりに対応するというADMの戦略に沿ったものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。