世界の装甲車両市場

Market Size in USD Billion

CAGR :

%

USD

23.73 Billion

USD

37.85 Billion

2024

2032

USD

23.73 Billion

USD

37.85 Billion

2024

2032

| 2025 –2032 | |

| USD 23.73 Billion | |

| USD 37.85 Billion | |

| % | |

|

世界の装甲車両市場:プラットフォーム別(戦闘車両、戦闘支援車両、無人装甲車両、その他)、機動性別(装輪式、無限軌道式)、システム別(エンジン、駆動システム、弾道装甲、射撃管制システム、砲塔システム、弾薬処理システム、対抗手段システム、指揮統制システム、その他)、推進力別(従来型、電動)、エンドユーザー別(防衛、国土安全保障、商用) - 2032年までの業界動向と予測

装甲車市場規模

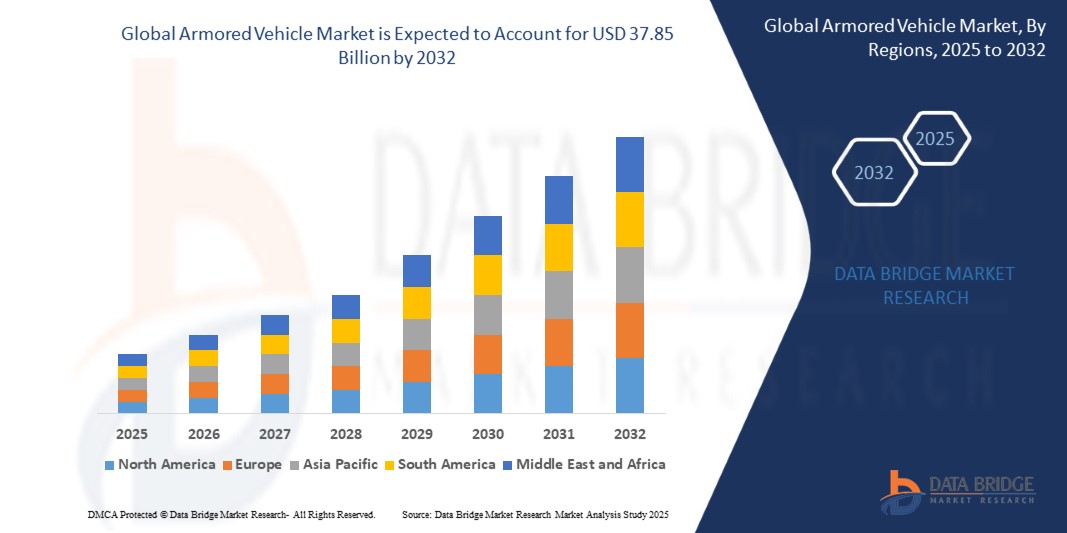

- 世界の装甲車両市場は2024年に237億3,000万米ドルと評価され、予測期間中に6.89%の安定したCAGRで成長し、2032年までに378億5,000万米ドルに達すると予測されています。

- 成長の原動力となっているのは、地政学的緊張の高まり、防衛近代化プログラムの増加、そして軍事および法執行機関のアプリケーション全体にわたるアクティブ防御システム、無人地上能力、強化されたモビリティソリューションなどの先進技術の統合です。

装甲車両市場分析

- グローバル装甲車両とは、防衛および安全保障活動全体にわたって銃弾、榴散弾、地雷、爆発の脅威に対する防御を提供するために装甲板で強化された戦闘車両、戦術車両、または輸送車両を指します。

- 地政学的緊張が高まり、国境を越えた脅威が増加するにつれて、軍事近代化プログラム、国土安全保障部隊、平和維持活動の全体で高度な装甲車両の需要が高まっています。

- 主要な防衛産業は、アクティブ防御システム (APS)、遠隔兵器ステーション、戦場接続などの次世代テクノロジーを装甲車両に統合し、機動性、生存性、ミッションの汎用性を向上させています。

- 装輪装甲車両は、その運用速度、コスト効率、および多様な地形への適応性により、市街戦や物流の役割においてますます好まれるようになっています。

- 無人および AI 統合防衛プラットフォームに向けた世界的な推進により、ロボット戦闘車両、自律偵察部隊、ハイブリッド電気装甲システムの開発が加速しています。

- 国内生産、防衛相殺政策、OEM との合弁事業への政府の投資により、国内の製造能力が強化され、装甲車両のサプライ チェーンが変革されています。

レポートの範囲と装甲車両市場のセグメンテーション

|

属性 |

装甲車両市場の主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、「世界の装甲車両市場 - 業界動向と2032年までの予測」向けにまとめられた市場レポートには、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーターの5つの力分析、規制の枠組みも含まれています。 |

装甲車両市場の動向

先進的、接続性が高く、持続可能な装甲車両技術の出現

- モジュール式およびミッション適応型プラットフォームの急増: 現代の装甲車両は、戦闘、偵察、平和維持、災害対応ミッションの迅速な構成変更をサポートするモジュール式アーキテクチャを使用して設計されることが増えており、軍隊全体の運用の柔軟性が向上しています。

- ハイブリッドおよび電気推進システムの採用: 業界では、燃料への依存を減らし、静かな移動性を高め、パワーやパフォーマンスを犠牲にすることなく世界的な脱炭素化の目標に沿うために、ハイブリッド電気および完全電気の装甲車両へと着実に移行しています。

- AI を活用した状況認識とアクティブ保護の統合: 車両システムに AI 駆動型分析、センサー フュージョン、機械学習を導入することで、アクティブ保護システム (APS) によるリアルタイムの脅威検出、自律操縦、生存性が向上します。

- C4ISR とネットワーク中心の機能の台頭: 装甲プラットフォームは戦場ネットワーク内の接続されたノードへと進化し、指揮、制御、通信、コンピューター、情報収集、監視、偵察 (C4ISR) システムを統合して意思決定と相互運用性を強化しています。

- 持続可能性と軽量複合材料: 世界中の装甲車両メーカーは、燃費の向上とライフサイクル排出量の削減を目的として、持続可能な製造プロセスと、セラミック複合材料や高強度ポリマーなどの高度な軽量材料に重点を置いています。

- 無人地上車両 (UGV) の拡張: 自律型および半自律型の装甲 UGV は、監視、物流、および高リスクの作戦で注目を集めており、紛争地域での人員の露出を最小限に抑えながら戦力増強を可能にしています。

- デジタル ツインおよび予測メンテナンスの統合: デジタル ツイン テクノロジーと予測分析の採用により、防衛艦隊全体でリアルタイム診断、ライフサイクル監視、プロアクティブなメンテナンスが可能になり、艦隊の準備態勢が最適化されます。

装甲車両市場の動向

ドライバ

防衛近代化と戦術機動性要件の高まり

- 非対称戦争、国境緊張、地政学的不安定性の頻度の増加により、防衛機関は迅速な展開と多目的機能を備えた最新の装甲プラットフォームへの投資を迫られています。

- 特に市街地戦闘やハイブリッド戦闘のシナリオにおいて、進化する戦場の要件を満たすために、生存性、全地形対応力、モジュール設計を強化した装甲車両が優先されています。

- 米国、中国、インド、EU 諸国の軍事プログラムは、統合 C4ISR、アクティブ防御システム (APS)、遠隔制御兵器ステーションを備えた次世代装甲艦隊へと移行しています。

- 合弁事業、技術移転、現地生産化の取り組みの急増により、調達サイクルが加速し、特に新興防衛市場において輸入依存度が低下しています。

- 各国政府はまた、燃費、戦略的機動性、地形の多様な地域における全体的な任務遂行能力を向上させるために、軽量装甲材料とハイブリッド/電気駆動系を重視している。

抑制/挑戦

先進装甲プラットフォームにおける重量制約、機動性のトレードオフ、統合の複雑さ

- 装甲車両は、装甲を追加すると車両の重量が大幅に増加し、特に複雑な地形や市街地では速度、燃料効率、操縦性が低下するため、保護の強化と機動性の間で重大なトレードオフに直面することがよくあります。

- 装甲グレード、防御レベル、同盟国防衛軍間の相互運用性に関する標準化された世界的仕様が存在しないことにより、調達、共同展開、長期メンテナンス戦略が複雑化しています。

- 中小規模の防衛メーカーは、研究開発費が高額であること、防衛資金や官民イノベーション パイプラインへのアクセスが限られていることなどから、次世代素材 (複合材、反応装甲など) の導入において課題に直面しています。

- アクティブ保護システム (APS)、AI ベースのナビゲーション、無人機能などの高度なシステムを統合すると、電子戦の脆弱性、サイバーセキュリティのリスク、および従来のプラットフォームとのシステム互換性の問題が生じます。

- 進化する戦闘環境において、生存性、積載量、モジュール設計のバランスを維持する複雑さにより、迅速な展開や戦場への適応を遅らせるエンジニアリングと戦術のジレンマが生じます。

装甲車両市場の展望

世界の装甲車両市場は、プラットフォーム、駆動タイプ、車両タイプ、用途、コンポーネント、エンドユーザーなど、複数の側面に分割されており、防衛と民間の両方の領域におけるセクターの複雑さと戦略的重要性を反映しています。

- プラットフォーム別

戦闘車両、戦闘支援車両、無人装甲地上車両などが含まれます。主力戦車(MBT)や歩兵戦闘車(IFV)などの戦闘車両は、最前線での作戦や国防戦略において不可欠な役割を担っているため、2025年には市場を席巻するでしょう。MRAP(メカニカルアタック)や工兵プラットフォームなどの戦闘支援車両は、戦術的な機動性と生存性の向上により、その重要性が高まっています。無人装甲地上車両は、自律性、AI、遠隔作戦の進歩を背景に、急速に進化する分野です。

- ドライブタイプ別

装輪式と無限軌道式の装甲車両に分けられます。

装輪装甲車両は、その優れた速度、路上機動性、そしてコスト効率の高さから、2025年には最大の市場シェアを占めるでしょう。特に市街戦、平和維持活動、国境警備において有用です。装軌車両は一般的に高価でメンテナンスも煩雑ですが、オフロードでの耐久性、重装甲との一体化、そして戦場での性能の高さから、高い評価を得ています。

- 車種別

装甲兵員輸送車(APC)、歩兵戦闘車両(IFV)、主力戦車(MBT)、耐地雷・待ち伏せ防護車両(MRAP)車両、軽防護車両(LPV)などが含まれます。

APCとIFVは、部隊展開、パトロール、低強度紛争地域における汎用性の高さから、総じて供給量シェアの大部分を占めています。主力戦車は、火力と装甲の優位性から、高強度紛争において引き続き優先的に採用されています。MRAPは、地雷やIEDの危険性が高い非対称戦域において極めて重要です。LPVは、偵察や船団護衛任務においてますます採用が進んでいます。

- アプリケーション別

軍事、商業、法執行機関に分類されます。

軍事分野は、継続的な近代化への取り組み、地政学的緊張の高まり、そして先進システムの調達により、市場を牽引しています。法執行機関は、暴動鎮圧、国境警備、対テロ作戦のために装甲車両を導入するケースが増えています。商業分野では、民間警備、現金輸送、要人警護といった分野で需要が高まっており、特に高リスク地域において需要が高まっています。

- コンポーネント別

エンジン、駆動システム、砲塔駆動装置、弾薬処理システム、射撃管制システム、兵器、弾道装甲、対抗手段、通信システム、ナビゲーション システム、電力システムなどをカバーします。

弾道装甲は車両の生存性と乗員の保護に不可欠な要素として最も大きな割合を占めています。射撃管制・通信システムは、高度な照準、監視、C4ISR機能の統合により急速に進化しています。砲塔駆動装置、航法装置、対抗手段システムは、即応性に優れた技術搭載の装甲プラットフォームへの需要が高まっているため、需要が高まっています。

- エンドユーザー別

防衛、国土安全保障、VIPおよび民間人の保護、その他が含まれます。

防衛は依然として主要なエンドユーザーであり、その原動力となっているのは、国防の近代化、統合作戦の即応性、そして国境を越えた脅威の増大です。国土安全保障部隊は、国内防衛、反乱鎮圧、災害対応のために装甲艦隊を拡充しています。要人や民間人の警護は、特に政情不安や紛争発生地域において、ニッチながらも重要な分野として台頭しています。

装甲車両市場の地域分析

- 北米は、潤沢な国防予算、高度な研究開発能力、そして次世代戦闘車両・支援車両の継続的な調達を背景に、2025年には世界の装甲車両市場をリードするでしょう。米国は、無人システム、アクティブプロテクション技術、ハイブリッド電気推進に重点を置いた主要プログラムを有し、装甲車両のイノベーションにおける中心的な拠点であり続けています。防衛機関と民間メーカーとの強力なパートナーシップは、この地域の世界的なリーダーシップをさらに強化します。

- 欧州もこれに追随しており、防衛近代化の進展、NATOへの義務、そして地域の安全保障上の懸念によって需要が高まっています。ドイツ、フランス、英国といった国々は、主力地上戦闘システム(MGCS)をはじめとする国産品の製造や共同プラットフォームへの投資を進めています。ハイブリッドモビリティ、サイバーセキュリティシステム、そして自律走行車との統合への重点が、欧州大陸全体の調達戦略を形成しています。

- アジア太平洋地域は最も急速に成長している地域であり、中国、インド、韓国、日本といった国々は、地政学的緊張の高まりを受け、軍事力強化のため装甲車両の調達を大幅に拡大しています。この地域は、強固な産業エコシステム、国内製造能力、そして戦略的連携の恩恵を受けています。独自のプログラムや、AI統合型および無人プラットフォームへの投資増加が、この地域の成長を牽引しています。

- 中東アフリカ地域は、サウジアラビア、UAE、イスラエル、エジプトなどの国々における安全保障上の課題の増大と近代化への取り組みに牽引され、着実な成長を遂げています。国内安全保障と地域安定化の任務の両方を支援するため、多用途車両と対地雷車両の調達に投資が集中しています。現地組立の取り組みと防衛オフセット・プログラムも勢いを増しています。

- ブラジルとコロンビアを筆頭に、南米では国境警備、平和維持活動、犯罪対策を強化するため、装甲車両の導入が徐々に進んでいます。予算制約は、費用対効果の高いプラットフォームの調達と地域パートナーシップによってバランスが取れています。また、現地生産能力と旧型車両の近代化も成長を支えています。

アメリカ合衆国

米国は、最先端の研究開発、一貫した国防予算、そして全軍種にわたる大規模な配備を背景に、2025年には世界の装甲車両市場を席巻するでしょう。選択的有人戦闘車両(OMFV)や統合軽戦術車両(JLTV)といったプログラムは、イノベーションと輸出の可能性を推進しています。

ドイツ

ドイツの装甲車両産業は、次世代戦車、歩兵戦闘車、自律戦闘プラットフォームへの戦略的投資によって牽引されています。強固な産業基盤とラインメタルのような有力企業を擁するドイツは、持続可能性、デジタル化、そして国境を越えた欧州防衛協力を重視しています。

中国

中国は、国家主導の防衛政策と国内技術開発の支援を受け、装甲車両群を積極的に拡大している。より広範な軍事近代化目標に沿って、モジュール設計、無人地上車両、ハイブリッド電気移動システムに重点が置かれている。

インド

インドは、「メイク・イン・インディア」と「アトマニルバー・バーラト」防衛構想の下、政府による国内製造への強力な支援を受け、重要な成長市場として台頭しています。調達は、装甲兵員輸送車、軽戦闘車両、そして国境警備のための国産戦闘支援ソリューションに重点を置いています。

韓国

韓国は、装輪歩兵車両やスマート戦闘システムを含むハイテク装甲プラットフォームに多額の投資を行っている。現代ロテムやハンファディフェンスといった企業の支援を受け、国内製造基盤を強化し、世界への輸出拠点を拡大している。

装甲車の市場シェア

世界の装甲車両業界は、主に次のような老舗企業によって牽引されています。

- ゼネラル・ダイナミクス・コーポレーション

- BAEシステムズ

- ラインメタルAG

- ロッキード・マーティン社

- オシュコシュ・コーポレーション

- ノースロップ・グラマン

- エルビットシステムズ株式会社

- ハンファ株式会社

- 三菱重工業株式会社

- タレス

世界の装甲車両市場の最新動向

- 2025年5月、Arquus社は、Akeronミサイルシステムを搭載した12台のSherpa Light Station Wagon装甲車両をキプロス国家警備隊に納入する契約を獲得し、同国家警備隊の機動火力と対装甲車両能力を強化した。

- 2025年4月、Axon VisionはCZECHOSLOVAK GROUPと提携し、EdgeSA AI駆動型状況認識システムをPANDUR 8×8 EVOおよびTADEAS 6×6装甲車両に統合し、戦場の視認性とターゲット検出を向上させました。

- 2025年3月、ゼネラルモーターズ ディフェンスは、カタール軍向けに、高度な防御力、戦術的機動性、VIP輸送用の強化シャーシ設計を備えたサバーバン HD 装甲 SUV バリアントを導入しました。

- 2025年3月、レンクグループはNATOの需要を満たす次世代の無限軌道および装輪プラットフォームをターゲットに、ドイツでの装甲車両生産能力を拡大するために5億ユーロを投資すると発表しました。

- 2025 年 2 月、タタ自動車は IDEX 2025 でインド初の NATO 規格の軽装甲多用途車両 (LAMV) を発表しました。これは、迅速な展開、強化された乗組員保護、および多地域戦闘作戦向けに設計されています。

- 2025年1月、パトリアはフィンランドのハメーンリンナ工場の装甲車両製造能力を拡大するために4,000万ユーロを投資し、国内外の防衛プログラムをサポートするために2027年までに生産量を倍増することを目指しています。

- 2024年12月、ラインメタルは、殺傷力の向上とネットワーク化された戦闘作戦のために設計された無人砲塔と130mm滑腔砲を備えたKF51パンサー主力戦闘戦車の量産前試験を開始しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。