世界の車両制御ユニット市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.80 Billion

USD

29.25 Billion

2024

2032

USD

7.80 Billion

USD

29.25 Billion

2024

2032

| 2025 –2032 | |

| USD 7.80 Billion | |

| USD 29.25 Billion | |

| % | |

|

世界の車両制御ユニット市場セグメンテーション:車両タイプ(商用車および乗用車)、駆動方式(バッテリー電気自動車、ハイブリッド電気自動車、プラグイン電気自動車)、容量(16ビット、32ビット、64ビット)、電圧(12/24Vおよび36/48V)、提供(ソフトウェアおよびハードウェア)、電動二輪車(モペッドおよびEバイク)、オフハイウェイ電気自動車タイプ(鉱業、建設、農業)、通信技術(コントローラエリアネットワーク、ローカル相互接続ネットワーク、およびFlexrayイーサネット)、機能(自動運転/ADASおよび予測技術) - 2032年までの業界動向と予測

車両制御ユニット市場規模

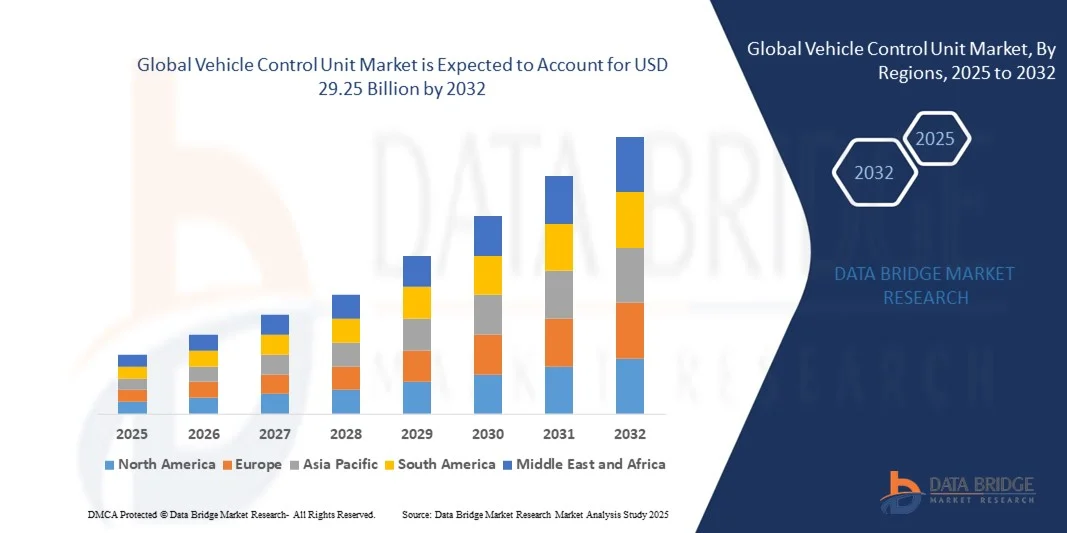

- 世界の車両制御ユニット市場規模は2024年に78億米ドルと評価され、予測期間中に17.95%のCAGRで成長し、2032年には292億5000万米ドル に達すると予想されています。

- 市場の成長は主に電気自動車(EV)とハイブリッド車の普及によって促進されており、VCUは電力配分の管理と車両効率の最適化において重要な役割を果たしている。

- 排出ガス削減と燃費効率に関する政府規制の強化により、乗用車と商用車における先進的なVCUの需要がさらに高まっています。

車両制御ユニット市場分析

- 市場は、自動車エレクトロニクスの技術進歩と自動車メーカーによるインテリジェントモビリティソリューションへの投資増加により、堅調な成長を遂げています。

- 車両の電動化とデジタル化の進展に伴い、VCUはバッテリー管理、パワートレイン制御、ADASシステムなど、複数の機能を制御する中心的なハブになりつつあります。

- 北米は、電気自動車(EV)の旺盛な需要、政府の電動化インセンティブ、先進的な自動車技術の広範な採用により、2024年に39.5%の最大の収益シェアで車両制御ユニット市場を支配しました。

- アジア太平洋地域は、急速な都市化、可処分所得の増加、自動車製造の拡大、電気自動車や自動運転車の技術進歩により、世界の車両制御ユニット市場で最も高い成長率を示すことが予想されています。

- 乗用車セグメントは、電気自動車の急速な成長と高度な安全機能への需要の高まりに支えられ、2024年には最大の市場シェアを獲得しました。推進制御、エネルギー管理、ADAS統合などの機能を実現するVCUのEV乗用車への採用増加が、セグメントの優位性を高めています。

レポートの範囲と車両制御ユニット市場のセグメンテーション

|

属性 |

車両制御ユニットの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

車両制御ユニット市場の動向

現代の自動車における集中型ドメインコントローラの統合

- 集中型ドメインコントローラへの移行が進むにつれ、自動車メーカーは分散型ECUから脱却し、複雑さと配線の削減を目指す中で、車両制御ユニット(VCU)市場は大きく様変わりしています。集中型VCUは、特に電気自動車や自動運転車において、通信の合理化、処理速度の向上、そして車両性能の向上を実現します。この移行により、車両の効率性と信頼性が大幅に向上しています。

- 高性能コンピューティングとリアルタイムデータ処理の需要の高まりにより、ADAS、インフォテインメント、パワートレイン機能など、複数のドメインを管理できるVCUの採用が進んでいます。この傾向は、高度な機能を維持しながらハードウェアコストを削減するスケーラブルなアーキテクチャを求めるOEMによってさらに後押しされています。

- 集中型VCUのコスト効率とモジュール性は、高級車と中級車の両方にとって魅力的なものとなっています。自動車メーカーは、製造の簡素化とソフトウェアアップデートの容易化によって、新機能の迅速な導入が可能になります。この柔軟性により、イノベーションを促進し、長期的なメンテナンス費用を削減できます。

- 例えば、2023年には、大手EVメーカーが次世代VCUを導入し、推進、ブレーキ、バッテリー管理の制御を統合することで、ハードウェア要件を削減しながらエネルギー最適化と航続距離の向上を実現しました。これは、VCUの導入が次世代モビリティにおける効率目標の達成にどのように貢献しているかを示しています。

- 集中型VCUは車両アーキテクチャを再定義していますが、その成功は堅牢なサイバーセキュリティ、高度なソフトウェア統合、そして進化する業界標準との互換性にかかっています。チップセット、ソフトウェアプラットフォーム、そして車載グレード半導体の継続的なイノベーションは、長期的な成長にとって不可欠な要素であり続けるでしょう。

車両制御ユニット市場の動向

ドライバ

世界的に電気自動車とハイブリッド車の普及が増加

- 電気自動車とハイブリッド車の生産台数の世界的急増は、VCU市場の主要な牽引役となっています。これらの車両は、推進力、エネルギー配分、回生ブレーキを制御するための高度な制御装置を必要とします。持続可能なモビリティへの移行の拡大により、より高い計算能力を備えた次世代VCUの需要が加速しています。

- 自動車メーカーはバッテリー効率と航続距離の最適化に注力しており、精密な監視とリアルタイム制御を実現するインテリジェントVCUの導入を推進しています。これはEVに対する消費者の信頼を高めると同時に、メーカーが厳しい排出ガス規制を遵守する上で役立っています。

- 政府の電気自動車への取り組みや補助金により、自動車メーカーが量販EVにVCUを搭載するようになり、VCUの採用がさらに加速しています。高級EVから二輪車まで、VCUの活用範囲はセグメントを超えて急速に拡大しています。

- 例えば、2022年には、欧州のEVメーカーは新たなCO₂排出量目標の達成に向けてVCUの統合を大幅に強化し、エネルギー利用率とシステム効率の向上を図りました。これは、EVエコシステムが高度な制御ユニット(VCU)への依存度を高めていることを浮き彫りにしました。

- 電動化がVCUの需要を牽引しているが、継続的な進歩はパワーエレクトロニクス、AIベースの制御アルゴリズムの革新、そして半導体企業と自動車メーカーの協力によるスケーラブルなソリューションの提供に依存することになる。

抑制/挑戦

高度なVCUの高コストとサイバーセキュリティリスク

- 強力なプロセッサ、AI機能、マルチドメイン制御機能を備えた高度なVCUは高額なため、低価格帯の車両への採用が制限されています。価格に敏感な市場においては、予算を重視する消費者やメーカーは基本的なECUを選択することが多く、市場への浸透が遅れています。

- VCUはブレーキ、ステアリング、エネルギー分配といった重要な機能を担うため、サイバーセキュリティリスクはもう一つの大きな課題となっています。安全なソフトウェアフレームワーク、継続的なアップデート、そして専門知識が必要となるため、複雑さとコストが増加し、小規模な自動車メーカーにとって高度なソリューションの導入が困難になっています。

- 新興国では、インフラの不足やVCUのキャリブレーションとメンテナンスに関する専門知識の不足により、さらなる課題に直面しています。このギャップにより、手頃な価格と信頼性が重視される量販車への導入が制限されています。

- 例えば、2023年には、東南アジアの複数の自動車メーカーが、生産コストの高さとコネクテッドカーにおけるサイバーセキュリティの脆弱性への懸念を理由に、集中型VCUの統合が遅れていると報告しました。これにより、エントリーレベルモデルへの導入が遅れました。

- 高度なVCUは将来のモビリティにとって極めて重要ですが、規模の経済によるコスト削減、サイバーセキュリティフレームワークの改善、統合プロトコルの標準化は、世界中でより広範な市場機会を開拓するための鍵となります。

車両制御ユニット市場の展望

市場は、車両タイプ、推進力、容量、電圧、提供、電動二輪車、オフロード電気自動車タイプ、通信技術、および機能に基づいてセグメント化されています。

- 車種別

車両タイプ別に見ると、VCU市場は商用車と乗用車に分類されます。乗用車セグメントは、電気自動車の急速な成長と高度な安全機能への需要の高まりに支えられ、2024年には最大の市場シェアを獲得しました。EV乗用車における推進制御、エネルギー管理、ADAS統合などの機能へのVCUの採用増加が、セグメントの優位性を高めています。

商用車セグメントは、車両の電動化、政府による排出ガス規制の強化、そしてコネクテッド・ロジスティクス・ソリューションの導入を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。商用VCUは、特にトラックやバスにおいて、効率の最適化、排出量の削減、そして運行安全性の向上を目的として導入されています。

- 推進力によって

市場は、駆動方式に基づいて、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)に分類されます。BEVセグメントは、ゼロエミッション車への世界的な推進と充電インフラの急速な拡大により、2024年には最大の市場シェアを占めると予想されています。BEVにおけるVCU(バッテリー制御ユニット)は、高電圧バッテリー、回生ブレーキ、熱システムの制御に需要が高まっています。

PHEVセグメントは、航続距離の延長とデュアルパワーソースの柔軟性に対する消費者の需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。PHEVにおけるVCUは、電気モードと内燃機関モードのシームレスな切り替えを管理し、性能と効率を向上させるために不可欠です。

- 容量別

容量に基づいて、車両制御ユニット市場は16ビット、32ビット、64ビットに分類されます。32ビットセグメントは、処理能力、コスト効率、そしてエネルギー管理や診断といった複数の車両機能を処理する能力のバランスにより、2024年には最大の収益シェアを獲得しました。

64ビットセグメントは、その優れたコンピューティング性能と、高度なADAS、自動運転機能、そして需要の高いEVアーキテクチャへの適合性により、2025年から2032年にかけて最も高い成長率を示すと予想されています。自動車メーカーは、次世代のコネクテッドカーや自動運転車をサポートするために、64ビットVCUの搭載をますます増やしています。

- 電圧別

電圧に基づいて、市場は12/24Vシステムと36/48Vシステムに区分されます。2024年には、12/24Vセグメントが市場を席巻しました。これは主に、従来の乗用車および小型商用車、特に基本的な制御機能において広く使用されているためです。

36/48Vセグメントは、電気自動車とハイブリッド車の普及拡大に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。高電圧VCUは、エネルギー効率の向上、車両性能の向上、そして先進的な電動化システムとの互換性を実現します。

- 提供することで

車両制御ユニット市場は、提供内容に基づいてソフトウェアとハードウェアに分類されます。ハードウェアセグメントは、車両システム全体にわたる統合のためのコントローラー、プロセッサー、および半導体に対する広範な需要に支えられ、2024年には最大の市場シェアを獲得しました。

ソフトウェアセグメントは、ソフトウェア定義車両の役割の拡大と無線(OTA)アップデートの需要の高まりにより、2025年から2032年にかけて最も高い成長率を達成すると予想されています。高度なソフトウェアソリューションは、パフォーマンス、サイバーセキュリティ、予測分析の継続的な改善を可能にします。

- 電動二輪車で

電動二輪車市場は、モペッドと電動バイクに分類されます。電動バイクセグメントは、速度、エネルギー効率、バッテリーの安全性を管理するための高度な制御ユニットを備えたパフォーマンス重視のEVバイクの普及により、2024年には最大の市場シェアを獲得しました。

モペッドセグメントは、都市交通ソリューション、政府補助金、そして費用対効果の高い電動化に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。モペッドのVCUは、効率的なエネルギー分配を実現するコンパクトなアーキテクチャ向けに設計されています。

- オフハイウェイ電気自動車の種類別

オフハイウェイ電気自動車の種類に基づいて、市場は鉱業、建設、農業に分類されます。2024年には、都市部における効率性、安全性、排出量削減を実現した電動機械の需要に牽引され、建設分野が最大のシェアを占めました。

鉱業分野は、大型機械の電動化により燃料依存度が低減し、運用コストが削減され、過酷な環境における作業員の安全性が向上するため、2025年から2032年にかけて最も高い成長率を達成すると予想されています。VCUは、こうした車両における高性能な協調動作に不可欠です。

- 通信技術による

通信技術に基づいて、市場はコントローラエリアネットワーク(CAN)、ローカル相互接続ネットワーク(LIN)、FlexRay Ethernetに分類されます。2024年にはCANセグメントが市場を席巻し、その信頼性、拡張性、そしてコスト効率の高さから、乗用車と商用車の両方で広く利用されています。

FlexRay Ethernetセグメントは、高速データ転送、高度なADAS、自動運転アプリケーションへの需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。自動車メーカーは、大規模データをリアルタイムで管理するために、Ethernet対応のVCUの採用を増やしています。

- 機能別

機能に基づいて、車両制御ユニット市場は自動運転/ADASと予測技術に分類されます。ADASセグメントは、安全性、運転支援、半自動運転機能の向上に対する消費者の需要の高まりを背景に、2024年には最大のシェアを獲得しました。

予測技術セグメントは、OEMが車両性能、予知保全、エネルギー効率を最適化するために、VCUにAIと機械学習を統合するにつれて、2025年から2032年にかけて最も高い成長率を示すと予想されています。この機能は、コネクテッドカーやソフトウェア定義車両にとってますます重要になっています。

車両制御ユニット市場の地域分析

- 北米は、電気自動車(EV)の旺盛な需要、政府の電動化インセンティブ、先進的な自動車技術の広範な採用により、2024年に39.5%の最大の収益シェアで車両制御ユニット市場を支配しました。

- この地域は、確立された自動車産業、EV充電のための堅牢なインフラ、そして自動運転や予測車両技術の研究開発への投資増加の恩恵を受けている。

- エネルギー効率の高い車両への嗜好の高まりと二酸化炭素排出量の削減への取り組みにより、乗用車と商用車の両方で車両制御ユニットの採用が強化され続けています。

米国車両制御ユニット市場の洞察

米国の車両制御ユニット市場は、EVやハイブリッドモデルの普及加速、そして先進運転支援システム(ADAS)の統合に牽引され、2024年には北米で最大の収益シェアを獲得しました。コネクテッドカーやソフトウェア駆動型車両への消費者の嗜好の高まりと、予測型車両技術の重要性の高まりが、成長をさらに後押ししています。米国市場はまた、自動車メーカーとテクノロジー企業の緊密な連携の恩恵を受けており、高効率でソフトウェアに重点を置いた車両制御ユニットの開発につながっています。

欧州の車両制御ユニット市場の洞察

欧州の車両制御ユニット市場は、厳格な排出規制、グリーンモビリティへの注力、そしてEVインフラの急速な普及を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ドイツ、フランス、英国などの国々では、自動運転および半自動運転技術の導入が進んでおり、需要が大幅に増加しています。欧州の自動車メーカーは、高級車と量販車の両方に、柔軟性と高性能を兼ね備えた車両制御ユニットを搭載することに注力しています。

英国の車両制御ユニット市場の洞察

英国の車両制御ユニット(VCU)市場は、補助金やゼロエミッション目標など、政府主導のEV普及促進策に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。コネクテッドカーやスマートカーへの需要の高まりと、先進安全機能への消費者の強い関心が、VCUの普及を加速させています。英国におけるスマートモビリティソリューションへの注力と、堅固な自動車イノベーションエコシステムが相まって、市場の成長を継続的に促進すると予想されます。

ドイツの車両制御ユニット市場の洞察

ドイツの車両制御ユニット市場は、同国の強力な自動車製造基盤とエンジニアリング革新におけるリーダーシップに支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ドイツの自動車メーカーは、規制要件や性能、安全性、持続可能性に対する消費者の期待に応えるため、次世代EV、ハイブリッド車、高級車にVCUを急速に搭載しています。信頼性が高く環境に配慮した車両制御ソリューションへの需要は、ドイツが欧州における主要な成長拠点としての役割を強化しています。

アジア太平洋地域の車両制御ユニット市場に関する洞察

アジア太平洋地域の車両制御ユニット市場は、急速な都市化、EV生産の増加、そして中国、日本、インドなどの国々における政府の強力な電動化支援に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。アジア太平洋地域は最大のEV製造拠点として台頭しており、コスト効率の高い生産とスマートモビリティソリューションの消費者による高い普及率の恩恵を受けています。自動車エレクトロニクスのサプライチェーンの拡大とデジタル化への取り組みも、車両制御ユニットの普及を加速させています。

日本における車両制御ユニット市場の洞察

日本のVCU市場は、先進的な自動車エコシステム、ハイブリッド車と電気自動車の高い普及率、そして自動運転技術への注力により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。日本の自動車メーカーは、予測型およびソフトウェア駆動型のVCUの革新をリードし、エネルギー効率と性能をさらに向上させています。さらに、日本の消費者は、技術的に先進的で環境に優しい自動車を強く好んでおり、乗用車と商用車の両方のセグメントで着実に普及が進んでいます。

中国車両制御ユニット市場の洞察

中国の車両制御ユニット市場は、EV業界の拡大、可処分所得の増加、そして電気自動車に対する政府の強力な支援に牽引され、2024年にはアジア太平洋地域最大の市場収益シェアを占めました。中国は依然として世界最大のEV生産国および消費国の一つであり、国内の自動車メーカーとサプライヤーがコスト効率の高いVCU生産をリードしています。スマートシティへの推進に加え、EVインフラと自動運転への大規模な投資により、中国は世界の車両制御ユニット市場の重要な成長エンジンであり続けています。

車両制御ユニットの市場シェア

車両制御ユニット業界は、主に、次のような定評のある企業によって牽引されています。

- ロバート・ボッシュGmbH(ドイツ)

- コンチネンタルAG(ドイツ)

- テキサス・インスツルメンツ社(米国)

- 三菱電機株式会社(日本)

- STマイクロエレクトロニクス(スイス)

- オートノマス・ソリューションズ社(米国)

- IET SPA(イタリア)

- PI INNOVO(ドイツ)

- エンビテル(インド)

- リマック・オートモビリ(クロアチア)

- ピューズ株式会社(韓国)

- エイムテクノロジーズ(韓国)

- ECOTRONS LLC(米国)

- サンダーストラック・モーターズ(米国)

- HiRain Technologies(中国)

- デンソー株式会社(日本)

- ケーヒン株式会社(日本)

- ARADEX AG(ドイツ)

- NXPセミコンダクターズ(オランダ)

世界の車両制御ユニット市場の最新動向

- 2023年7月、HorizonとNavInfoは自動運転技術の強化を目的とした戦略的提携を締結しました。この提携は、次世代の自動運転ソリューションの開発と、費用対効果の高い自動運転車の量産支援を目的としています。HorizonのJourney 5インテリジェントドライビングチップとNavInfoの先進運転システムを組み合わせることで、両社はハイエンドで信頼性の高い自動運転プラットフォームの提供を目指します。この取り組みは、自動運転モビリティにおけるイノベーションの加速、車両の安全性向上、そして市場競争力の強化につながることが期待されます。

- 2023年5月、BYDはバルセロナモーターショー2023において、DOLPHINとSEAという2種類の電気自動車を発表しました。DOLPHINは3種類の出力バリエーション(95馬力、177馬力、204馬力)、2種類のバッテリーオプション(44.9kWhと60.4kWh)、4種類のトリムレベル(Active、Boost、Comfort、Design)を提供し、SEAはスペイン市場に導入されました。これらの発表は、BYDのEVポートフォリオの拡大、消費者の選択肢の拡大、持続可能なモビリティソリューションの導入支援を目的としており、欧州電気自動車市場における同社のプレゼンスをさらに高めることを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。