世界の静脈探知機市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

438.44 Billion

USD

1,024.33 Billion

2025

2033

USD

438.44 Billion

USD

1,024.33 Billion

2025

2033

| 2026 –2033 | |

| USD 438.44 Billion | |

| USD 1,024.33 Billion | |

| % | |

|

世界の静脈探知機市場セグメンテーション、タイプ別(アクティブ静脈探知機とパッシブ静脈探知機)、製品別(ベンチトップ型とハンドヘルド型)、技術別(赤外線、紫外線、超音波)、用途別(採血または静脈穿刺、IVアクセス)、エンドユーザー別(病院、外来手術センター、専門クリニック、献血センターなど) - 2033年までの業界動向と予測

静脈探知機市場規模

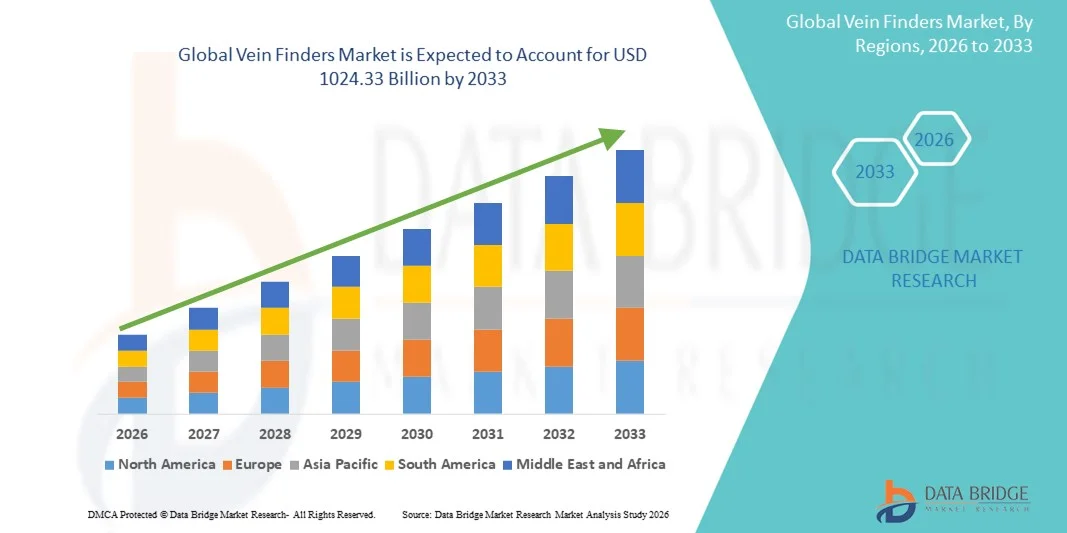

- 世界の静脈探知機市場規模は2025年に4,384.4億米ドルと評価され、予測期間中に11.19%のCAGRで成長し、2032年までに1,0243.3億米ドル に達すると予想されています。

- 市場の成長は、主に低侵襲医療処置の採用の増加と静脈可視化装置の継続的な技術進歩によって推進されており、病院、診療所、診断センター全体で静脈穿刺の精度と効率が向上しています。

- さらに、患者中心の医療に対する需要の高まり、針刺し事故の減少、小児科、老年科、救急医療現場での静脈ファインダーの使用増加により、静脈ファインダーソリューションの普及が加速し、静脈ファインダー市場全体の成長が大幅に促進されています。

静脈探知機市場分析

- 近赤外線(NIR)、超音波、透視などの技術を使用して静脈を視覚化する静脈ファインダーは、初回穿刺成功率の向上、患者の不快感の軽減、全体的な手順の効率化を可能にするため、病院、診断センター、救急医療現場で不可欠な臨床ツールとなっています。

- 静脈ファインダーの需要増加の主な要因は、採血処置の増加、慢性疾患の罹患率の増加、老年患者と小児患者の増加、医療従事者による患者の安全と針刺し事故の削減への強い関心である。

- 北米は、高度な医療インフラ、革新的な医療機器の高い導入率、大手メーカーの強力な存在感、米国の病院、外来手術センター、救急部門での静脈可視化技術の広範な使用に支えられ、2025年には約38.6%という最大の収益シェアで静脈ファインダー市場を支配しました。

- アジア太平洋地域は、医療へのアクセスの拡大、入院率の上昇、医療技術への投資の増加、新興国における患者中心のケアへの意識の高まりにより、予測期間中に静脈ファインダー市場で最も急速に成長する地域となり、9.1%を超える予測CAGRを記録すると予想されています。

- 携帯型端末セグメントは、その携帯性と柔軟性により、2025年には72.1%という最大の市場収益シェアを占めた。

レポートの範囲と静脈ファインダー市場のセグメンテーション

|

属性 |

静脈ファインダーの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• AccuVein(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

静脈探知機の市場動向

臨床現場における静脈可視化技術の導入拡大

- 世界の静脈ファインダー市場における重要な加速傾向として、静脈穿刺の精度と患者の快適性を向上させるために、病院、診療所、救急医療現場で静脈可視化技術の採用が増加していることが挙げられます。

- 静脈ファインダーは、特に小児、高齢者、肥満、慢性疾患の患者において、挿入失敗を減らすためにますます使用されています。

- 例えば、2024年には、米国の大手病院ネットワークが救急部門全体に携帯型近赤外線静脈探知装置の使用を拡大し、静脈アクセスの初回試みの成功率を高めた。

- 近赤外線イメージング、透視、ポータブルワイヤレス設計などの技術の進歩により、デバイスの精度、使いやすさ、臨床効率が向上しています。

- 患者中心のケアへの関心の高まりと、処置時の痛みや合併症を最小限に抑える必要性が相まって、外来および在宅医療の現場で静脈ファインダーの採用が広がっています。

- この傾向は標準的な臨床実践を変えており、静脈ファインダーはワークフローの効率と患者満足度を向上させるための必須ツールとしてますます認識されています。

静脈探知機市場の動向

ドライバ

静脈アクセスの改善と患者の安全性に対する需要の高まり

- 静脈ファインダー市場は、慢性疾患、入院、静脈アクセスを必要とする診断および治療手順の増加に伴い、信頼性の高い静脈アクセスソリューションに対する需要の増加によって大きく牽引されています。

- 例えば、2025年には、アジアの大手医療機関が複数の透析センターに静脈ファインダーデバイスを導入し、頻繁な静脈アクセス手順をサポートし、長期患者の合併症を軽減しました。

- 医療従事者は、特に救急室や集中治療室などのプレッシャーのかかる環境において、針刺しによる傷害、処置時間、および繰り返しの挿入試行を減らすツールをますます重視するようになっている。

- 在宅医療サービスと外来治療モデルの拡大により、持ち運び可能で使いやすい静脈可視化装置の需要がさらに高まっています。

- 感染管理、患者の快適性、臨床効率に対する意識の高まりにより、先進国と新興国の両方の医療市場で静脈ファインダーの導入が促進され続けています。

抑制/挑戦

デバイスのコストが高く、リソースが限られた環境では導入が限られている

- 需要の増加にもかかわらず、静脈ファインダー市場は、高度な視覚化デバイスの比較的高いコストに関連する課題に直面しており、小規模な診療所、地方の病院、およびリソースの少ない医療現場での導入が制限される可能性があります。

- 例えば、2023年には、ラテンアメリカのいくつかの公立病院が予算の制約により、高度な近赤外線静脈探知システムの調達を遅らせ、代わりに従来の静脈穿刺法を選択した。

- 医療従事者の間で最適な機器の使用に関するトレーニングや意識が限られていると、効果的な導入や投資回収が妨げられる可能性がある。

- さらに、肌の色や患者の状態によって機器の精度が変動することは、メーカーにとって依然として技術的な課題となっている。

- 費用対効果の高いデバイス開発、トレーニングイニシアチブ、継続的な技術革新を通じてこれらの障壁を克服することは、世界の静脈ファインダー市場の持続的な成長に不可欠です。

静脈探知機の市場範囲

市場は、タイプ、製品、テクノロジー、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、静脈探知機市場はアクティブ型静脈探知機とパッシブ型静脈探知機に分類されます。アクティブ型静脈探知機セグメントは、赤外線または超音波信号を能動的に発信して静脈を正確に可視化する能力により、2025年には68.4%という最大の市場収益シェアを占めました。これらのデバイスはリアルタイムの画像を提供し、初回の静脈穿刺成功率を向上させます。アクティブ型静脈探知機は、その臨床的信頼性から病院で広く導入されています。特に、小児や高齢者など、静脈アクセスが困難な患者に効果的です。献血センターからの需要の高まりも、この導入を後押ししています。高精度であることから、処置時間と患者の不快感を軽減できます。高度な画像ソフトウェアとの統合により、パフォーマンスが向上します。患者の安全性への重点が高まり、需要が高まっています。技術の進歩により解像度が向上し続けています。医療施設全体で広く利用できるようになったことで、その優位性が強化されています。世界的な処置件数の増加は、持続的な収益成長を支えています。強力な規制当局の承認も、信頼と導入をさらに後押ししています。

受動型静脈探知機セグメントは、費用対効果の高いソリューションへの需要の高まりに支えられ、2026年から2033年にかけて18.9%という最速のCAGRを達成すると予想されています。受動型デバイスは、能動発光を行わずに周囲光を使用して静脈の視認性を高めます。これらの製品は使いやすく、トレーニングも最小限で済みます。デバイスコストが低いため、小規模クリニックに適しています。地方や医療サービスが行き届いていない地域での導入拡大が成長を後押ししています。携帯性に優れているため、移動型医療ユニットでの使用が可能です。新興経済国における医療インフラ投資の増加も需要を牽引しています。メンテナンス要件の軽減も魅力を高めています。静脈可視化技術への認知度向上も導入を後押ししています。発展途上地域における好ましい償還傾向も成長を後押ししています。光学設計の継続的な改善が使いやすさを向上させています。これらの要因が相まって、セグメントの拡大を加速させています。

- 製品別

製品別に見ると、静脈探知機市場はベンチトップ型とハンドヘルド型の2つに分類されます。ハンドヘルド型は、その携帯性と柔軟性により、2025年には72.1%という最大の市場シェアを占めました。ハンドヘルド型静脈探知機は、迅速な評価のためにベッドサイドで広く使用されています。コンパクトな設計は、救急外来や外来診療をサポートします。バッテリー駆動機能により、中断のない使用が可能です。看護師や採血技師の間で高い普及率が需要を押し上げています。消毒の容易さは、感染管理プロトコルをサポートします。ポイントオブケア型デバイスへの需要の高まりが、市場を牽引しています。人間工学に基づいた継続的な改良により、ユーザーの快適性が向上しています。赤外線技術との統合により、精度が向上します。外来診療の増加により、利用率が上昇しています。ハンドヘルド型デバイスは、ワークフローの効率化をサポートします。メーカーが小型化に注力していることが、成長を支えています。

ベンチトップ分野は、高精度イメージングへの需要に牽引され、2026年から2033年にかけて17.6%という最も高いCAGR(年平均成長率)を達成すると予想されています。ベンチトップシステムは、処置中の安定性が向上します。これらの機器は、専門クリニックや研修機関で好まれています。診断インフラへの投資増加が導入を後押ししています。より深い画像深度は、複雑な症例の成功率を向上させます。医療教育プログラムでは、トレーニングにベンチトップシステムを使用するケースが増えています。技術革新により、画像の鮮明度が向上しています。病院では、大量の処置にベンチトップユニットを導入しています。精度重視の医療への関心の高まりが成長を支えています。病院のITシステムとの統合により、効率性が向上します。三次医療施設の拡大により、需要が高まっています。これらの要因が、急速なCAGR成長に貢献しています。

- テクノロジー別

技術に基づいて、静脈探知機市場は赤外線、紫外線、超音波の3つに分類されます。赤外線分野は、非侵襲性が高いことから、2025年には63.7%という最大の市場収益シェアを占めると予測されています。赤外線技術は、表在静脈を効果的に検出します。日常的な静脈穿刺処置に広く利用されています。操作の容易さも普及を後押ししています。赤外線静脈探知機は、迅速な可視化結果を提供します。コスト効率の高さは、医療現場全体の需要を支えています。携帯型デバイスとの互換性は、普及を後押ししています。継続的なイノベーションは、精度と明るさを向上させています。患者の快適性の高さは、導入を後押ししています。診断検査件数の増加は、利用を促進しています。強力な臨床検証は、信頼を強化しています。これらの利点が、この分野でのリーダーシップを維持しています。

超音波分野は、深部静脈可視化の需要に牽引され、2026年から2033年にかけて19.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。超音波技術は、目に見えない静脈の画像化を可能にします。集中治療室での利用が増加しています。外科手術の増加が導入を促進しています。高精度化により、静脈アクセス時の合併症が減少します。技術の進歩により携帯性が向上しています。腫瘍学での利用増加が成長を支えています。救急医療サービスの拡大が需要を牽引しています。トレーニングの改善が臨床導入を促進しています。慢性疾患の有病率の上昇が利用率を高めています。先進的な病院では超音波ソリューションが好まれています。これらの傾向が相まって、力強いCAGR成長を促進しています。

- アプリケーション別

用途別に見ると、静脈ファインダー市場は採血または静脈穿刺とIVアクセスに分類されます。採血または静脈穿刺セグメントは、診断検査件数の増加に牽引され、2025年には58.9%という最大の市場収益シェアを占めました。静脈ファインダーは採血効率を向上させます。失敗の減少は患者満足度を高めます。慢性疾患の有病率の増加は、頻繁な検査を促します。献血センターは静脈ファインダーに大きく依存しています。ワークフローの効率化は導入を後押しします。予防医療検査の増加は需要を押し上げます。小児医療での使用は優位性を強化します。精度の向上はスタッフの疲労を軽減します。検査室の自動化の増加は利用を促進します。世界的な診断の拡大は成長を促進します。これらの要因が相まって、セグメントの優位性を支えています。

IVアクセス分野は、入院件数の増加に牽引され、2026年から2033年にかけて18.3%という最も高いCAGR(年平均成長率)を達成すると予想されています。外科手術の増加はIV留置の需要を押し上げます。静脈ファインダーはカテーテル挿入の失敗を減らします。救急部門での導入が成長を支えます。腫瘍治療の拡大はIVの使用を増加させます。ICU入院件数の増加は需要を押し上げます。患者の転帰の改善は導入を促進します。長期療養施設での利用増加も成長を支えます。技術の向上は深部静脈アクセスを改善します。外来手術の増加は導入を促進します。世界的なヘルスケアの拡大が成長を加速させます。これらの傾向が、高いCAGRを支えています。

- エンドユーザー別

エンドユーザーに基づいて、静脈探知機市場は、病院、外来手術センター、専門クリニック、献血センター、その他に分類されます。病院セグメントは、患者数の増加に牽引され、2025年には61.5%という最大の市場収益シェアを占めました。病院では毎日頻繁に静脈穿刺処置が行われています。熟練したスタッフの存在が機器の活用を支えています。患者の安全への関心の高まりが導入を促進しています。救急外来は静脈探知機を頼りにしています。手術件数の増加が需要を押し上げています。病院は高度な医療機器に投資しています。臨床ワークフローとの統合が効率性を高めています。多額の調達予算が導入を後押ししています。ICU入院患者数の増加が利用を後押ししています。政府の病院資金が普及を後押ししています。これらの要因が病院の優位性を維持しています。

外来手術センターセグメントは、外来診療の成長に牽引され、2026年から2033年にかけて20.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。外来手術センター(ASC)は、低侵襲手術を大量に実施しています。迅速な静脈アクセスの必要性が、ASCの導入を後押ししています。コスト効率がASCへの投資を後押ししています。手術時間の短縮は、静脈ファインダーへの依存度を高めています。日帰り手術を望む患者の増加も成長を後押ししています。ASCネットワークの世界的な拡大は需要を押し上げています。技術的な経済性が導入を後押ししています。手術結果の向上は、利用を促進しています。民間医療への投資の増加が成長を牽引しています。ワークフローの合理化は、利用率を高めています。これらの要因が、最高のCAGRに貢献しています。

静脈探知機市場の地域分析

- 北米は、高度な医療インフラ、革新的な医療機器の普及率の高さ、大手メーカーの強力な存在に支えられ、2025年には約38.6%という最大の収益シェアで静脈探知機市場を支配しました。

- この地域の医療提供者は、初回穿刺成功率の向上、患者の不快感の軽減、病院、外来手術センター、救急部門全体での臨床効率の向上といった点から、静脈ファインダーを高く評価しています。

- この広範な採用は、医療費の高騰、高度な視覚化技術の早期導入、患者の安全とケアの質への強い重点によってさらに支えられ、静脈ファインダーは日常診療と重篤なケアの現場に不可欠なツールとして確立されています。

米国静脈探知器市場:

米国の静脈探知器市場は、病院、救急室、外来診療施設における静脈可視化装置の普及に牽引され、2025年には北米で最大の収益シェアを獲得しました。高い処置件数、針刺し損傷の最小化への強い関心、そして患者中心のケアへの需要の高まりが、市場の成長を支える主要な要因です。さらに、継続的な技術進歩と大手医療機器メーカーの存在が、米国市場での地位をさらに強化しています。

欧州における静脈探知器市場の洞察

欧州における静脈探知器市場は、主に先進医療機器の導入拡大と患者安全意識の高まりを背景に、予測期間中、安定したCAGRで拡大すると予測されています。病院インフラの整備に加え、小児、高齢者、慢性疾患患者の静脈アクセス改善のニーズが、地域全体の市場拡大に寄与しています。

英国静脈探知器市場に関する洞察:

英国の静脈探知器市場は、医療技術への投資増加と臨床成果の向上への注力に支えられ、予測期間中に顕著なCAGRで成長すると予想されています。救急医療および外来診療における静脈探知器の使用増加と、処置合併症の低減に向けた取り組みが、引き続き市場需要を押し上げています。

ドイツ静脈探知機市場に関する洞察

ドイツの静脈探知機市場は、先進的な医療システムと医療イノベーションへの注力に牽引され、高いCAGRで拡大すると予想されています。病院や診断センターにおける静脈可視化技術の導入増加と高齢化の進展が、市場の着実な成長を支えています。

アジア太平洋地域の静脈探知器市場に関する洞察:

アジア太平洋地域の静脈探知器市場は、予測期間中に最も急速な成長が見込まれ、9.1%を超えるCAGR(年平均成長率)を記録すると予測されています。この成長は、医療インフラの拡大、入院率の上昇、医療技術への投資の増加、そして新興国における患者中心のケアへの意識の高まりによって牽引されています。

日本における静脈ファインダー市場の洞察:

日本の静脈ファインダー市場は、先進的な医療制度と精密医療機器への旺盛な需要により、成長を続けています。革新的な技術の導入率の高さと、高齢化社会における静脈アクセス改善の必要性から、病院や専門クリニックにおける静脈ファインダーの普及が進んでいます。

中国静脈探知器市場:

中国の静脈探知器市場は、医療施設の急速な拡大、医療インフラへの政府投資の増加、そして高度な診断・可視化機器の導入増加に支えられ、2025年にはアジア太平洋地域において大きな収益シェアを占めると予測されています。患者の快適性と安全性に対する意識の高まりと、国内メーカーの存在が、中国市場の成長を牽引し続けています。

静脈探知機の市場シェア

静脈探知機業界は、主に、次のような定評のある企業によって牽引されています。

• AccuVein(米国)

• Christie Medical Holdings(米国)

• Evena Medical(米国)

• Veinlite(米国)

• Infinium Medical(米国)

• De Koningh Medical Systems(オランダ)

• Venoscope(米国)

• Vuetek Scientific(インド)

• Biobase Group(中国)

• Promed Group(ドイツ)

• Laxman Surgicals(インド)

世界の静脈探知機市場の最新動向

- 2023年7月、AccuVeinはMerz Aestheticsとの戦略的米国販売提携を通じて市場プレゼンスを拡大し、AccuVein AV500静脈可視化装置のプロモーションを行いました。これにより、リアルタイム近赤外線静脈マッピングを美容医療および臨床診療に統合し、注射精度の向上、あざの軽減、患者の快適性の向上を実現しました。この提携は、静脈ファインダー技術が美容施術に大きく貢献し、従来の静脈穿刺の役割を超えて臨床現場で広く採用されるようになりました。

- 2024年6月、AccuVeinは、強化された画像深度、短縮された位置合わせ時間、AIベースの静脈検出を備えた次世代の静脈可視化デバイスを発表しました。これは、医療チームが静脈穿刺やIV挿入時に末梢静脈をより迅速かつ確実に見つけられるようにすることを目的としており、よりインテリジェントな血管アクセスツールへの業界の推進を反映しています。

- 2024年10月、VeinViewerはMedline Industriesと戦略的提携を結び、Medlineの広範な病院および急性期ケア供給ネットワークを通じて静脈可視化製品を配布することで、米国全土の臨床現場での静脈ファインダーデバイスの可用性を大幅に拡大し、医療提供者の血管画像ツールへのアクセスを強化しました。

- 2024年8月、クリスティメディカルは、携帯性と近赤外線画像撮影機能を向上させたVeinViewer Flex 2.0を発表し、北米とヨーロッパの外来手術センターや救急医療施設での採用を拡大し、モビリティとより幅広い臨床用途に重点を置いたデバイスの進化を続けています。

- 2024年8月、VEINCASは、小児科および一般診療環境における静脈穿刺の成功率の向上を目的とした、高解像度画像(0.4mm)を備えた次世代ポータブル静脈ファインダーを発表しました。これは、静脈ファインダーメーカーにおける製品の多様化と高度な機能の採用の増加を反映しています。

- 2024年4月、いくつかの臨床研究で、AI支援の静脈ファインダーデバイスが、特定の病院で初回の静脈アクセス成功率を30%以上大幅に向上させたことが強調され、静脈可視化技術に人工知能を統合することで、結果を改善し、手順エラーを減らすという臨床的影響を強調しました。

- 2025年3月、ノヴァメディカルはベインシークテクノロジーズを買収しました。これは、補完的な技術を組み合わせ、診療所や外来施設への地理的範囲を拡大することで、ポータブル静脈可視化ソリューションのポートフォリオを拡大し、静脈ファインダー市場での地位を強化することを目指した動きです。

- 2025年1月、VeinViewerは、近赤外線静脈可視化システム「VeinViewer Pro 2.0」を発売しました。このシステムは、検出深度の向上、患者体格の互換性の拡大、クラウドベースのデータ取得機能を備え、多様な患者集団において末梢静脈をより迅速に特定できるよう医師を支援するように設計されています。この新モデルは、静脈ファインダー分野における大幅な技術向上を象徴するものであり、従来の画像深度とデータ統合の限界を解消しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。