世界の静脈疾患治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

6.62 Billion

USD

11.63 Billion

2024

2032

USD

6.62 Billion

USD

11.63 Billion

2024

2032

| 2025 –2032 | |

| USD 6.62 Billion | |

| USD 11.63 Billion | |

| % | |

|

静脈疾患治療の世界市場セグメンテーション、製品タイプ別(硬化療法注射、アブレーションデバイス、静脈閉鎖製品、静脈ステント、医薬品など)、疾患タイプ別(深部静脈血栓症(DVT)、慢性静脈不全症(CVI)、肺塞栓症、表在性血栓性静脈炎、静脈瘤など)、治療タイプ別(硬化療法、高周波アブレーション療法、レーザー治療、外来静脈切除術、静脈結紮術および剥離術、血管形成術またはステント留置術、手術、圧迫療法、静脈活性薬、大静脈フィルターなどの療法)、エンドユーザー別(病院、診療所、外来手術センターなど)、流通チャネル別(直接入札、小売販売など) - 2032年までの業界動向と予測

静脈疾患治療市場規模

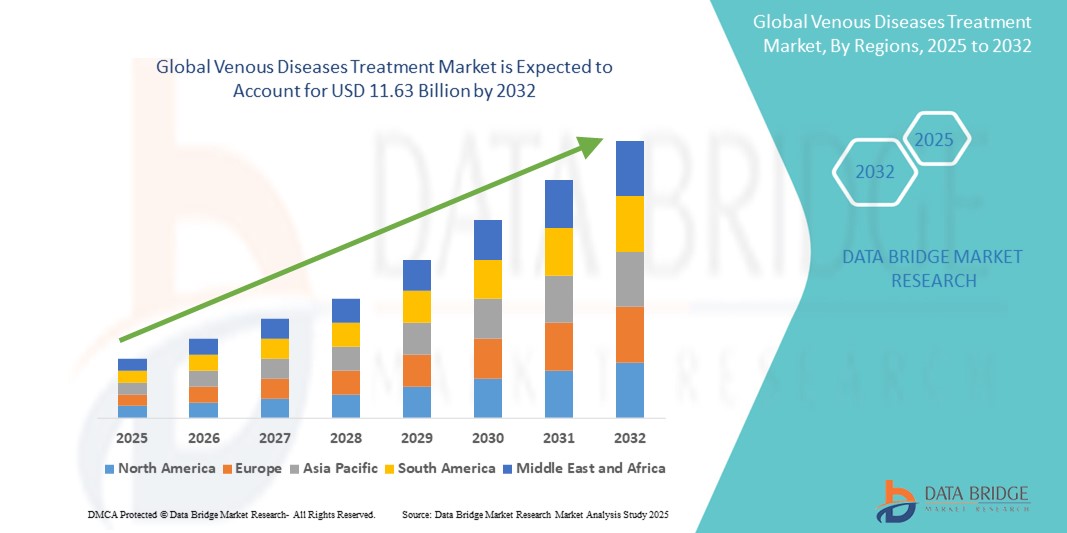

- 世界の静脈疾患治療市場規模は2024年に66.2億米ドルと評価され、予測期間中に7.30%のCAGRで成長し、2032年には116.3億米ドル に達すると予想されています。

- 市場の成長は、慢性静脈疾患、静脈瘤、深部静脈血栓症の罹患率の増加と、特に高齢化社会におけるこれらの疾患の認知度と診断の向上によって主に推進されています。

- さらに、静脈内レーザー治療、硬化療法、高周波アブレーションといった低侵襲治療の進歩は、患者の転帰を改善し、導入を促進しています。これらの要因が相まって、静脈疾患治療の普及を加速させ、業界の成長を大きく後押ししています。

静脈疾患治療市場分析

- 静脈瘤、深部静脈血栓症(DVT)、慢性静脈不全などの静脈疾患に対する静脈治療は、高齢化社会における発生率の上昇や、肥満や運動不足などのリスク要因の増加により、世界中の血管医療システムに不可欠な要素になりつつあります。

- 静脈疾患治療の需要の高まりは、主に低侵襲手術の技術的進歩、患者の意識の向上、そしてより早い回復と手術リスクの低減をもたらす外来治療ソリューションへの移行によって促進されている。

- 北米は、高度な医療インフラ、高い患者数、そして静脈内技術の積極的な導入により、2024年には静脈疾患治療市場において40.1%という最大の収益シェアを占め、市場を席巻しました。特に米国では、民間および公的医療機関の両方が最新の血管ケア技術への投資を継続しています。

- アジア太平洋地域は、医療へのアクセスの拡大、血管疾患に対する意識の高まり、手頃な価格の治療オプションを提供する専門クリニックの増加により、予測期間中に静脈疾患治療市場で最も急速に成長する地域になると予想されています。

- アブレーションデバイスセグメントは、静脈瘤や不全静脈に対する高周波およびレーザー手術で広く採用されているため、2024年には30.5%の市場シェアで静脈疾患治療市場を製品タイプ別に支配しました。

レポートの範囲と静脈疾患治療市場のセグメンテーション

|

属性 |

静脈疾患治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

静脈疾患治療市場の動向

「低侵襲・外来治療への移行」

- 世界の静脈疾患治療市場において、重要かつ加速しているトレンドとして、静脈内焼灼術、硬化療法、外来静脈切除術といった低侵襲手術の導入増加が挙げられます。これらの技術は、従来の静脈剥離手術と比較して、回復期間の短縮、手術リスクの低減、快適性の向上を実現することで、患者の転帰を大幅に向上させています。

- 例えば、高周波アブレーション(RFA)と静脈内レーザー治療(EVLT)は、静脈瘤に対する従来の外科手術に広く取って代わり、患者が数日で日常生活に復帰できるようにしています。同様に、フォーム硬化療法は、費用対効果が高くダウンタイムが短いことから、外来治療として注目を集めています。

- カテーテル、画像誘導、熱凝固ツールにおける技術の進歩は、低侵襲治療への移行をさらに後押ししています。メドトロニックやアンジオダイナミクスといった企業の機器により、医師は合併症の少ない、正確で標的を絞った静脈治療を提供できるようになりました。

- これらの処置が外来やクリニックで受けられるようになったことで、アクセス性が向上し、病院の負担が軽減されています。全身麻酔や長期入院を必要としない治療を希望する患者が増えており、クリニック併設の静脈ケアセンターの人気が高まっています。

- より低侵襲で効率的な治療法へのこの傾向は、静脈疾患の管理方法を根本的に変革しています。そのため、医療提供者と機器メーカーは、安全で効果的、そして患者に優しい静脈疾患治療への高まる需要に応えるため、この分野におけるイノベーションに注力しています。

- 消費者と医療提供者が血管治療において利便性、美容上の成果、費用対効果をますます重視するようになり、先進国と新興国市場の両方で低侵襲静脈手術の需要が急速に高まっています。

静脈疾患治療市場の動向

ドライバ

「静脈疾患の有病率の上昇と人口の高齢化」

- 静脈瘤、深部静脈血栓症(DVT)、慢性静脈不全(CVI)などの静脈疾患の罹患率が特に高齢化社会で増加していることが、効果的な治療ソリューションの需要を高める大きな要因となっています。

- 例えば、世界的に推定すると、成人の最大25~30%が静脈瘤に罹患しており、高齢者と女性ではその発生率が著しく高くなっています。座りがちな生活習慣、肥満、長時間の立ち仕事は、これらの疾患の発症リスクをさらに高めます。

- 北米、ヨーロッパ、そしてアジアの一部の地域では、人口の高齢化に伴い血管疾患が増加しており、診断と治療の両方に対する継続的な需要が生じています。医療制度は、この増大する負担に対処するため、血管ケアインフラへの投資を増やしています。

- レーザー治療、硬化療法、静脈ステント留置術といった低侵襲性・外来治療は、その安全性と良好な治療成績から、好ましい治療法として注目を集めています。これらの治療法は、専門の静脈クリニックや血管外科医によっても支持されるようになってきています。

- 啓発活動やスクリーニングプログラムの増加は、早期診断とタイムリーな介入に貢献し、患者数の増加と市場拡大を支えています。

- 効率的で耐久性があり、審美的に許容できる治療法の需要が、複数の製品カテゴリーにわたってイノベーションを推進し、静脈疾患治療を血管治療市場全体における重要な焦点として位置づけています。

抑制/挑戦

「先進治療の高額な費用と限られた償還範囲」

- 静脈内焼灼術や静脈ステント留置術などの高度な静脈治療は比較的高額な費用がかかるため、特に費用に敏感な地域や医療サービスが行き届いていない地域では市場浸透の大きな障壁となっている。

- これらの治療法は患者の転帰を改善し、合併症率を低下させる一方で、特殊な機器、画像診断装置、そして訓練を受けた人員への初期費用が、その導入を阻む可能性があります。そのため、十分な保険適用や可処分所得のない患者にとっては、アクセスが困難となっています。

- 例えば、多くの発展途上国では、静脈瘤治療は医学的に必要というよりも美容目的とみなされることが多く、保険適用や公衆衛生への投資が制限されています。先進国市場においても、新しい技術に対する償還は、臨床適応や現地のガイドラインによって異なる場合があります。

- これらの経済的障壁に対処するには、医療機器企業、保険会社、医療提供者間の協力体制を構築し、償還枠組みを拡大し、医療費負担を軽減する必要があります。合併症発生率の低下や生活の質の向上など、早期介入による長期的な経済的メリットを実証することが重要です。

- さらに、低所得地域ではプライマリケア提供者と患者の認識が限られているため、診断不足や治療の遅れにつながり、静脈疾患の未治療による経済的影響がさらに悪化する可能性がある。

- 対象を絞った教育、価値に基づく価格戦略、政策提唱を通じてこれらの課題を克服することは、高度な静脈ケアへのより広範なアクセスを可能にし、持続的な市場成長を確保するために不可欠となる。

静脈疾患治療市場の展望

市場は、製品タイプ、疾患タイプ、治療タイプ、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、静脈疾患治療市場は硬化療法注射、アブレーションデバイス、静脈閉鎖製品、静脈ステント、薬剤、その他に分類されます。アブレーションデバイスセグメントは、2024年には30.5%という最大の収益シェアで市場を席巻しました。これは、静脈内レーザーや高周波アブレーションといった低侵襲手術の導入増加によるものです。これらのデバイスは、効果的な外来治療オプションを提供し、回復時間を短縮できるため、従来の手術よりも好まれる傾向にあります。特に先進国では、患者の嗜好が低侵襲手術へとシフトしており、需要が高まっています。

硬化療法注射分野は、その費用対効果、簡便性、そして静脈瘤の初期段階の治療における利用増加により、2025年から2032年にかけて力強い成長が見込まれています。特に、非外科的治療が好まれる美容静脈クリニックや外来診療において人気が高まっています。

- 病気の種類別

静脈疾患治療市場は、疾患の種類に基づいて、深部静脈血栓症(DVT)、慢性静脈不全症(CVI)、肺塞栓症、表在性血栓性静脈炎、静脈瘤、その他に分類されます。静脈瘤セグメントは、特に高齢者層と女性において世界的に高い有病率を誇り、2024年には31.9%と最大の市場シェアを占めました。静脈瘤は美容面および機能面の問題を伴うことが多く、アブレーションや硬化療法などの治療に対する需要が大きく高まっています。

深部静脈血栓症(DVT)分野は、生活習慣、運動不足、術後合併症に関連した発症率の増加により、予測期間中に最も急速な成長が見込まれています。未治療のDVTのリスクに対する意識の高まりと抗凝固療法の利用可能性が、この分野の発展を後押ししています。

- 治療の種類別

治療の種類に基づいて、静脈疾患治療市場は硬化療法、高周波アブレーション療法、レーザー治療、外来静脈切除術、静脈結紮・剥離術、血管形成術またはステント留置術、外科手術、圧迫療法、静脈活性薬、大静脈フィルター、その他の治療法に分類されます。高周波アブレーション療法は、その有効性、安全性、そして低侵襲性静脈手術における利用の増加により、2024年には15.2%という最大の市場シェアを獲得し、治療分野を牽引しました。迅速な回復が期待できるため、多くの臨床現場で不全静脈の治療における第一選択薬となっています。

レーザー治療と硬化療法も、外来治療の利便性から予測期間中に最も急速に成長すると予想されます。特にレーザー治療は、精度向上のため超音波ガイドと併用されることが多く、特に好まれています。圧迫療法は依然として基本的な保存的治療ですが、長期的なコンプライアンスの課題により、その優位性はやや制限されています。

- エンドユーザー別

エンドユーザーに基づいて、静脈疾患治療市場は病院、診療所、外来手術センター(ASC)、その他に分類されます。病院セグメントは、包括的な診断能力、手術設備、そして訓練を受けた血管専門医の確保により、2024年には42.3%と最大の収益シェアを占めました。病院は、複雑な症例や侵襲性静脈処置の主要な受け皿であり続けています。

外来手術センターセグメントは、外来治療を選択する患者の増加に伴い、2025年から2032年にかけて最も高い成長率で成長すると予想されています。外来手術センター(ASC)は、費用対効果の高い日帰り手術を提供し、集中治療の少ない環境におけるRFAや硬化療法などの低侵襲治療への需要の高まりに対応しています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、小売販売、その他に分類されます。病院や大規模医療施設が大手サプライヤーからの入札を通じて大量の医療機器、消耗品、医薬品を調達するため、直接入札は2024年には48.1%という最大のシェアを占め、市場を席巻します。このチャネルは、大量ユーザーや機関投資家にとって信頼性の高い調達手段となります。

消費者の意識の高まりとオンライン薬局の増加に支えられ、特に市販の圧迫製品と静脈活性薬の小売売上高は、予測期間中に着実に増加すると予想されます。

静脈疾患治療市場の地域分析

- 北米は、高度な医療インフラ、高い患者数、そして静脈内技術の積極的な導入により、2024年には静脈疾患治療市場において40.1%という最大の収益シェアを占め、市場を席巻しました。特に米国では、民間および公的医療機関の両方が最新の血管ケア技術への投資を継続しています。

- この地域では、高周波アブレーションや硬化療法といった、最小限の回復期間で効果的な結果が得られる、外来で受けられる高度な治療法を求める患者が増えています。この需要は、疾患に対する意識の高まり、定期的なスクリーニング、そして専門的な血管ケアへのアクセスによってさらに高まっています。

- 市場の成長は、人口の高齢化、有利な償還政策、大手医療機器メーカーの強力な存在によっても支えられており、北米は静脈疾患治療における革新と手術量の重要な拠点として位置づけられています。

米国静脈疾患治療市場に関する洞察

米国の静脈疾患治療市場は、慢性静脈疾患の有病率の高さ、早期診断、そして高度な治療選択肢の幅広い利用可能性に支えられ、2024年には北米で最大の収益シェアとなる84%を獲得しました。患者は、外来診療で提供される高周波アブレーションや硬化療法といった低侵襲治療を好む傾向が高まっています。血管専門医の豊富な存在、有利な保険適用、そして認知度向上のためのキャンペーンの拡大が、市場の成長に大きく貢献しています。さらに、継続的な技術進歩と美容への関心の高まりも、都市部と郊外の両方で静脈疾患治療の継続的な導入を後押ししています。

欧州静脈疾患治療市場に関する洞察

欧州の静脈疾患治療市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、人口の高齢化、静脈瘤および深部静脈血栓症(DVT)の負担増加、そして血管医療への積極的な投資によるものです。政府や医療機関は早期スクリーニングと予防を重視しており、これが治療件数の増加につながっています。また、この地域では、公立・私立の医療施設全体で低侵襲治療への需要が高まっており、都市部の病院と外来センターの両方で静脈内治療が普及しつつあります。

英国静脈疾患治療市場に関する洞察

英国の静脈疾患治療市場は、外来診療への関心の高まりとNHS主導の血管健康促進策に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。未治療の静脈疾患の合併症に対する患者の意識の高まり、硬化療法およびレーザー治療の進歩は、早期治療の導入を促進しています。さらに、民間の静脈クリニックの増加と美容静脈治療の革新は、都市部と農村部の両方で需要を押し上げています。

ドイツにおける静脈疾患治療市場の洞察

ドイツの静脈疾患治療市場は、強力な医療インフラ、患者の高い意識、そして先進医療技術の普及に牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツでは血管ケアのエコシステムが確立されており、革新的で環境に配慮した低侵襲治療オプションの利用が促進されています。外来静脈切除術や静脈内アブレーションといった治療法は、公立病院と民間クリニックの両方で広く利用されており、保険会社は長期的な医療費の削減を目指して早期介入を支援しています。

アジア太平洋地域の静脈疾患治療市場に関する洞察

アジア太平洋地域の静脈疾患治療市場は、都市化、医療アクセスの向上、慢性静脈疾患への意識の高まりを背景に、2025年から2032年の予測期間中に22.8%という最も高い年平均成長率(CAGR)で成長すると見込まれています。中国、日本、インドなどの国々では、ライフスタイルの変化、人口の高齢化、そして血管疾患予防に対する政府の支援といった要因が重なり、非外科的治療への需要が高まっています。医療インフラの拡充と医療ツーリズムの増加も、この地域全体の成長を支えています。

日本における静脈疾患治療市場の洞察

日本の静脈疾患治療市場は、先進的な医療制度、高齢化、そして高度な技術力によって成長を続けています。静脈不全症や静脈瘤の罹患率の増加は、静脈内レーザー治療や圧迫システムといった最新の治療法の導入を促進しています。さらに、日本ではAIとロボティクスを医療に統合することで、血管治療の精度向上と患者アウトカムの向上に寄与し始めています。これは、入院患者と外来患者の双方において顕著です。

インドの静脈疾患治療市場に関する洞察

インドの静脈疾患治療市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の大規模な患者基盤、健康意識の高まり、そして私立の多科医療機関の増加によるものです。急速な都市化と座りがちな生活習慣が静脈疾患の増加に寄与し、手頃な価格で低侵襲なソリューションへの需要が高まっています。現地メーカーは費用対効果の高い治療機器の生産をますます増やしており、政府は二次医療施設の強化とデジタルヘルスへのアクセス向上に注力しており、早期診断と治療導入を促進しています。

静脈疾患治療の市場シェア

静脈疾患治療業界は、主に以下のような老舗企業によって牽引されています。

- メドトロニック(アイルランド)

- ボストン・サイエンティフィック・コーポレーション(米国)

- アボット(米国)

- Koninklijke Philips NV、(オランダ)

- BD(米国)

- クックメディカル(米国)

- テレフレックス・インコーポレーテッド(米国)

- ストライカー(米国)

- アンジオダイナミクス社(米国)

- ルメートル・ヴァスキュラー社(米国)

- テルモ株式会社(日本)

- カーディナルヘルス社(米国)

- ペナンブラ社(米国)

- Biotronik SE & Co. KG (ドイツ)

- メリットメディカルシステムズ社(米国)

- Sirtex Medical Pty Ltd(オーストラリア)

- エンドロジックスLLC(米国)

- enVVenoメディカルコーポレーション(米国)

- セラクリオンSA(フランス)

- Varicose Vein Center GmbH(ドイツ)

世界の静脈疾患治療市場の最近の動向は何ですか?

- 2024年6月、ロイヤル フィリップスは、慢性静脈不全症患者の症状性静脈流出路閉塞を治療するために設計された、FDA承認済みのDuo静脈ステントシステムを発売しました。Duo HybridおよびDuo Extendステントを搭載したこのシステムは、VIVID試験において12ヶ月一次開存率90.2%を達成するなど、優れた臨床結果を示しました。この発売は、フィリップスが静脈疾患に対する革新的で効果的な低侵襲ソリューションを提供するというコミットメントを強調し、血管ケア技術におけるリーダーシップを強化します。

- 2023年4月、米国FDAは、Theraclion社が開発した高強度焦点式超音波(HIFU)システムであるSonoveinを評価するVEINRESETピボタル試験に対し、治験機器特例(IDE)を承認しました。この試験は、表在静脈逆流症に対する完全に非侵襲的なアプローチの探求を目的としています。この規制上のマイルストーンは、非熱的かつ非侵襲的な治療法への関心の高まりを浮き彫りにし、Sonoveinが静脈疾患管理の未来を変革する可能性を反映しています。

- セラクリオン社は2023年12月、ソノベインのFDAピボタル試験の患者登録フェーズを完了し、規制当局の承認取得に向けた重要なマイルストーンを達成しました。同社は、12ヶ月間の追跡フェーズが進行中であり、2025年半ばまでにデータの収集とFDAへの提出が予定されていると発表しました。この進展は、従来の静脈内治療に代わる有望な代替治療法として、HIFUの継続的な発展を示しています。

- 2024年3月、enVVeno Medicalは、慢性静脈不全患者の弁機能を回復させる外科的埋め込み型デバイスであるVenoValveの開発が継続的に進展していると発表しました。このデバイスは現在、米国で実施されているSAVVEピボタル試験で評価中であり、同社は経カテーテルベースのenVVe弁の開発も進めています。このデュアルプラットフォーム戦略は、外科的およびカテーテルベースの静脈弁修復における未充足ニーズへのenVVenoの取り組みを浮き彫りにしています。

- 2024年4月、AngioDynamics, Inc.は、AlphaVac F18システムのFDA承認範囲を拡大しました。この承認は、従来の静脈血栓塞栓症の適応に加え、肺塞栓症の除去にも適応が拡大されました。この承認により、本システムの治療的有用性が拡大し、複雑な静脈血栓症の治療における多用途かつ革新的なソリューションの提供におけるAngioDynamicsの役割が強化されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。