世界の獣医用抗生物質市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.16 Billion

USD

6.58 Billion

2024

2032

USD

4.16 Billion

USD

6.58 Billion

2024

2032

| 2025 –2032 | |

| USD 4.16 Billion | |

| USD 6.58 Billion | |

| % | |

|

世界の獣医用抗生物質市場の細分化、動物の種類(家畜、コンパニオンアニマル)、薬物クラス(テトラサイクリン、ペニシリン、スルホンアミド、マクロライド、アミノグリコシド、フルオロキノロン、リンコサミド、その他)、剤形(経口粉末、経口溶液、注射剤、プレミックス、その他)、エンドユーザー(動物病院、動物クリニック、動物農場、その他) - 業界動向と2032年までの予測

獣医用抗生物質市場規模

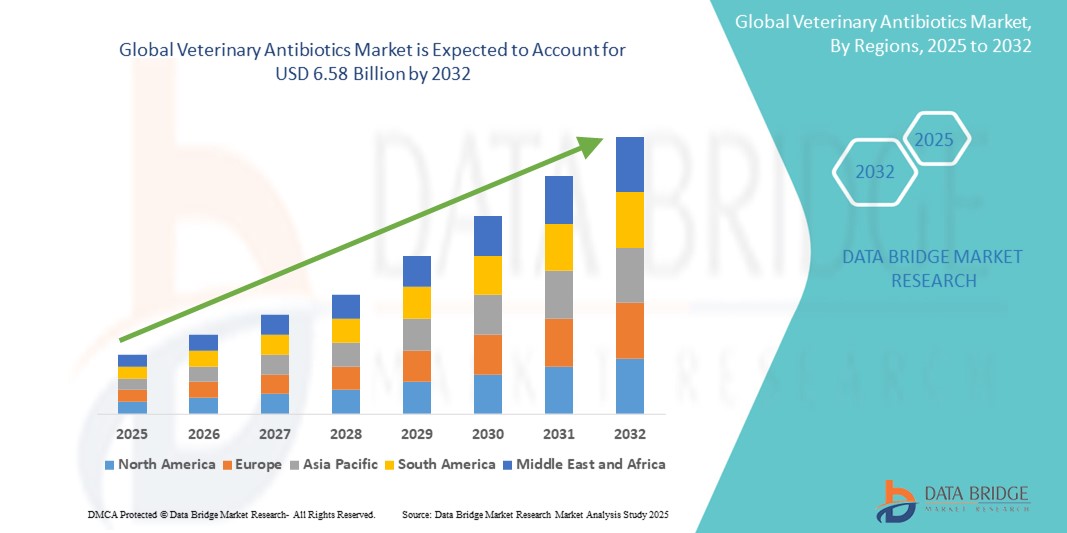

- 世界の獣医用抗生物質市場規模は2024年に41億6000万米ドルと評価され、予測期間中に5.90%のCAGRで成長し、2032年までに65億8000万米ドル に達すると予想されています 。

- 市場の成長は、主に人獣共通感染症の蔓延と動物由来食品の需要の増加によって促進され、家畜の病気予防と治療のための抗生物質の使用が増加しています。

- さらに、世界的な家畜頭数の増加、獣医医療インフラの進歩、そしてペット飼育の増加が、効果的な抗菌ソリューションの必要性を高めています。これらの要因が重なり、獣医用抗生物質の導入が加速し、業界の成長を大きく後押ししています。

獣医用抗生物質市場分析

- 動物の細菌感染の予防と治療に不可欠な獣医用抗生物質は、動物の健康を確保し、食品の安全性を高め、世界市場における農業生産性を向上させるため、畜産とペット動物のケアの両方にとってますます重要になっています。

- 獣医用抗生物質の需要の高まりは、主に人獣共通感染症の発生率の上昇、世界的な肉類や乳製品の消費量の増加、そして特に発展途上国における動物福祉と医療インフラへの重点の高まりによって促進されている。

- 北米は、高度な獣医療、ペット飼育率の高さ、そして動物衛生における抗菌薬管理を支援する強力な規制枠組みに牽引され、2024年には33.2%という最大の収益シェアで動物用抗生物質市場を席巻しました。米国は、堅調な畜産セクターと動物ヘルスケアサービスの広範な利用により、引き続き重要な貢献国となっています。

- アジア太平洋地域は、家畜の急速な増加、肉の消費の拡大、獣医ケアに対する意識の高まりにより、予測期間中に獣医用抗生物質市場で最も急速に成長する地域になると予想されています。

- テトラサイクリンセグメントは、その幅広いスペクトル活性、費用対効果、および様々な動物種での幅広い使用により、2024年に29.1%の市場シェアで獣医用抗生物質市場を支配しました。

レポートの範囲と獣医用抗生物質市場のセグメンテーション

|

属性 |

獣医用抗生物質の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

獣医用抗生物質市場の動向

「標的抗生物質療法の進歩と薬剤耐性(AMR)管理」

- 世界の獣医用抗生物質市場における重要かつ加速的な傾向として、抗菌薬耐性(AMR)のリスクを最小限に抑え、持続可能な動物衛生管理の実践を促進することを目的とした、標的型、種特異的、狭域スペクトルの抗生物質の開発への注目が高まっています。

- 例えば、エランコとゾエティスは、特定の病原体に合わせた精密抗生物質ソリューションに投資しており、広域スペクトル薬剤の必要性を減らし、抗生物質の有効性を維持することに貢献しています。この傾向は、世界獣疫事務局(WOAH)やWHOなどの組織が主導する、責任ある抗生物質の使用を通じて薬剤耐性(AMR)と闘う世界的な取り組みと密接に連携しています。

- 徐放性注射剤や併用療法などの高度な製剤も人気が高まっており、治療コンプライアンスの向上と抗生物質使用量の削減に寄与しています。さらに、獣医診断と統合されたデジタルプラットフォームにより、抗生物質投与と健康状態のリアルタイムモニタリングが可能になり、より正確な投与量とエビデンスに基づいた治療計画の策定が可能になっています。

- これらのイノベーションは、特に商業畜産事業において、動物福祉、生産性、そして食品安全の向上に貢献します。さらに、追跡可能で抗生物質に配慮したサプライチェーンへの需要の高まりにより、製薬会社は輸出コンプライアンスや持続可能性認証に準拠したソリューションの開発を迫られています。

- より正確で規制が厳しく、データに基づいた抗生物質の使用への傾向は、獣医医療のあり方を大きく変えつつあり、先進国と新興国の両方で導入が拡大しています。政府と業界関係者が協力して管理プログラムを推進する中で、市場は量ベースから価値ベースの抗生物質ソリューションへと移行すると予想されます。

獣医用抗生物質市場の動向

ドライバ

「高タンパク質食と畜産生産性への需要増加」

- 人口増加、都市化、肉や乳製品への食生活の変化によって動物性タンパク質の世界的な需要が高まっており、獣医用抗生物質市場の主要な推進力となっている。

- 例えば、アジア太平洋、ラテンアメリカ、アフリカの畜産農家は、この増大する需要を満たすために事業を拡大しており、家畜の健康を確保し、収穫量を最大化するために効果的な病気の予防と治療のソリューションを必要としています。

- 獣医用抗生物質は、細菌感染を防ぎ、飼料効率を向上させる上で重要な役割を果たし、牛、鶏、豚の生産性向上に貢献します。

- さらに、商業生産者や政府における動物の健康と福祉に対する意識の高まりは、予防的な抗生物質の使用を含む獣医療への投資の増加を促進しています。これらの取り組みは、死亡率の低下と動物由来食品の品質向上に貢献しています。

- 家畜管理システムへの獣医用抗生物質の統合と主要経済圏における農業政策枠組みからの支援の増加は、特に家畜がGDPと食糧安全保障に大きく貢献している地域で、市場の需要をさらに強化する。

抑制/挑戦

「抗菌薬耐性と規制上の制限」

- 動物における抗生物質の過剰使用や誤用による薬剤耐性(AMR)の脅威の高まりは、動物用抗生物質市場にとって大きな課題となっています。EU、米国、日本などの地域の規制当局は、成長促進剤や日常的な予防薬としての抗生物質の使用を制限する厳格な政策を実施しています。

- 例えば、家畜における抗生物質の日常的な予防的使用を禁止する欧州連合の2022年の規制は、生産者と獣医師に、より責任ある使用慣行を採用し、代替医療介入へと移行するよう促した。

- こうした規制環境の変化は市場参加者にとってハードルとなり、進化する安全基準、撤退期間、文書化手続きへの準拠が求められる。

- さらに、抗生物質不使用の肉や乳製品を求める国民や消費者の圧力により、食品生産者はワクチン、プロバイオティクス、バイオセキュリティプロトコルの改善などの代替ソリューションを模索するようになり、従来の抗生物質の需要が制限される可能性がある。

- この課題に対処するには、責任ある使用教育、代替治療の革新、耐性の可能性を低減した新世代の抗生物質の開発を支援する業界全体の協力が必要です。

獣医用抗生物質市場の展望

市場は、動物の種類、薬物のクラス、剤形、および最終ユーザーに基づいて分割されています。

- 動物の種類別

動物の種類に基づいて、獣医用抗生物質市場は家畜とコンパニオンアニマルに分類されます。家畜セグメントは、牛、鶏、豚といった需要の高い食用動物における疾病予防と治療のための抗生物質の広範な使用に牽引され、2024年には最大の収益シェアを占め、市場を席巻しました。特に新興国における食肉および乳製品の世界的な消費量の増加は、家畜の健康と生産性の維持の必要性を後押しし、このセグメントの需要を押し上げています。

コンパニオンアニマル分野は、北米やヨーロッパなどの地域におけるペット飼育数の増加、獣医師の診察回数の増加、ペットの健康管理への支出増加を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。コンパニオンアニマル、特に犬や猫は、皮膚科、呼吸器系、胃腸系の感染症に対する抗生物質の使用など、より頻繁かつ専門的な獣医療を受けるようになっています。

- 薬物クラス別

動物用抗生物質市場は、薬剤クラスに基づいて、テトラサイクリン、ペニシリン、スルホンアミド、マクロライド、アミノグリコシド、フルオロキノロン、リンコサミド、その他に分類されます。テトラサイクリン系抗生物質は、その幅広い有効性、費用対効果、そして複数の動物種における様々な感染症の治療における長年の使用により、2024年には29.1%という最高の収益シェアで市場を席巻しました。

フルオロキノロン系抗菌薬セグメントは、グラム陰性菌およびグラム陽性菌の幅広い範囲に対する強力な作用と、家畜およびペットにおける重篤な細菌感染症の治療における使用増加により、予測期間中に最も高いCAGRを達成すると予測されています。しかしながら、耐性獲得への懸念から、その使用は規制当局による監視の強化の対象にもなっています。

- 剤形別

剤形に基づいて、動物用抗生物質市場は経口散剤、経口液剤、注射剤、プレミックス剤、その他に分類されます。注射剤セグメントは、その迅速な作用発現、正確な投与量、そして特に大型動物における全身感染症の治療における有効性により、2024年には最大の市場シェアを獲得しました。

経口粉末剤分野は、飼料や水への投与が容易なことから、特に畜産管理分野において、2025年から2032年にかけて急速な成長が見込まれています。この形態は、大規模な群れや群れの集団治療や予防に好まれており、養鶏や養豚の分野でも人気が高まっています。

- エンドユーザー別

動物用抗生物質市場は、エンドユーザーに基づいて、動物病院、動物診療所、動物農場、その他に分類されます。2024年には、商業畜産における疾病発生の予防と生産効率の向上を目的とした抗生物質の広範な使用により、動物農場セグメントが最大の収益シェアを獲得し、市場を席巻しました。

動物病院セグメントは、ペットの来院件数の増加、都市部におけるペットヘルスケアへのアクセス拡大、そして個別化された獣医療への需要の高まりを背景に、予測期間中に最も急速な成長を記録すると予想されています。動物病院では診断・治療オプションがますます充実しており、伴侶動物向けの獣医用抗生物質の消費量が増加しています。

獣医用抗生物質市場の地域分析

- 北米は、高度な獣医療、ペット飼育率の高さ、そして動物衛生における抗菌薬管理を支援する強力な規制枠組みに牽引され、2024年には33.2%という最大の収益シェアで動物用抗生物質市場を席巻しました。米国は、堅調な畜産セクターと動物ヘルスケアサービスの広範な利用により、引き続き重要な貢献国となっています。

- この地域の消費者と生産者は、動物の健康と食品の安全性を重視しており、ペットや食用動物の予防と治療の両方の目的で抗生物質の積極的な使用を支持しています。

- この広範な採用は、好ましい規制の枠組み、人獣共通感染症に関する意識の高まり、動物衛生の革新への多額の投資によってさらに促進され、北米全域で獣医用抗生物質が現代の獣医ケアと家畜管理の中核要素として位置付けられています。

米国市場インサイト

米国の動物用抗生物質市場は、確立された畜産セクター、ペット飼育の普及、そして高度な獣医医療インフラに牽引され、2024年には北米で最大の収益シェア(78.3%)を獲得しました。動物の予防衛生に対する米国の規制支援に加え、牛、鶏、豚産業からの安定した需要が、抗生物質の持続的な使用を保証しています。さらに、人獣共通感染症に対する意識の高まりと獣医医療費の高騰により、コンパニオンアニマルと食用動物の両方において、動物用抗生物質の採用がさらに進んでいます。

欧州獣医用抗生物質市場の洞察

欧州の動物用抗生物質市場は、予測期間を通じて安定した年平均成長率(CAGR)で成長すると予測されています。これは主に、責任ある抗生物質の使用を促進する厳格なEU規制と、抗菌薬耐性(AMR)への意識の高まりによるものです。この地域では、農業における動物福祉とバイオセキュリティが重視されており、動物用抗生物質の使用は管理されながらも一貫性を保っています。さらに、動物用医薬品の研究開発が活発に行われ、精密畜産への投資が増加していることから、ドイツ、フランス、オランダなどの主要国では、標的を絞った抗生物質投与が促進されています。

英国獣医用抗生物質市場の洞察

英国の動物用抗生物質市場は、国家薬剤耐性(AMR)戦略に基づき、獣医学における抗生物質の責任ある使用の確保に向けた継続的な取り組みに支えられ、緩やかな年平均成長率(CAGR)で成長すると予想されています。規制圧力により過剰使用は減少しているものの、抗生物質は家畜やペットの治療および予防に不可欠なものであり続けています。ペット人口の増加と獣医サービスの向上が相まって、特にコンパニオンアニマル分野で需要が持続すると予想されます。

ドイツの獣医用抗生物質市場の洞察

ドイツの動物用抗生物質市場は、畜産におけるリーダーシップ、厳格な規制監督、そして獣医療における技術導入に支えられ、注目すべきCAGRで拡大すると予想されています。持続可能な農業慣行へのドイツの取り組みは、診断に基づく抗生物質療法や疾病予防のための代替療法の利用を促進し、市場の成長を抑制しつつも安定的に支えています。養豚・酪農セクターからの需要と、強力な獣医療インフラが相まって、継続的な使用を支えています。

アジア太平洋地域の獣医用抗生物質市場に関する洞察

アジア太平洋地域の動物用抗生物質市場は、中国、インド、インドネシアなどの国々における食肉消費量の増加、家畜頭数の増加、そして畜産の急速な近代化を背景に、2025年から2032年にかけて最も高いCAGRで成長すると見込まれています。動物の健康と食品安全の向上に向けた政府主導の取り組みと、獣医サービスの拡大が相まって、抗生物質の使用量が増加しています。この地域におけるペットケアセクターの発展と、動物の疾病管理に対する意識の高まりも、需要の増加に寄与しています。

日本獣医用抗生物質市場インサイト

日本の動物用抗生物質市場は、先進的な獣医療、強力な動物衛生政策、そしてコンパニオンアニマルの飼育数の増加により、成長を続けています。抗生物質は主に治療目的で規制された方法で使用されており、厳格な政府規制によって責任ある使用が確保されています。日本の技術力の高さと獣医療における診断技術の統合は、特にペットや水産養殖分野において、抗生物質のより的確な使用を促進しています。

インドの獣医用抗生物質市場の洞察

インドの獣医用抗生物質市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、膨大な家畜頭数、動物の健康に対する意識の高まり、そして低価格の抗生物質の入手しやすさの増加に牽引されています。獣医用抗生物質の需要は、酪農、養鶏、水産養殖の各セクターに広がっています。農村部の獣医インフラへの投資増加、国内医薬品生産の拡大、そして政府の動物衛生対策による支援により、インドは引き続き地域市場の成長を牽引しています。

獣医用抗生物質市場シェア

獣医用抗生物質業界は、主に、次のような定評のある企業によって牽引されています。

- ゾエティス・サービスLLC(米国)

- エランコ・アニマル・ヘルス・インコーポレーテッド(米国)

- ベーリンガーインゲルハイムアニマルヘルスGmbH(ドイツ)

- メルク社(米国)

- ビルバック(フランス)

- セヴァ(フランス)

- デクラ・ファーマシューティカルズ・リミテッド(英国)

- ベトキノール(フランス)

- フィブロアニマルヘルスコーポレーション(米国)

- HIPRA、SA(スペイン)

- ノーブルック(イギリス)

- ビメダ・コーポレート(アイルランド)

- オルフィノ・サウデ・アニマル(ブラジル)

- 共立製薬株式会社(日本)

- ネオジェン・コーポレーション(米国)

- アレンビック・ファーマシューティカルズ・リミテッド(インド)

- Biogenesis Bagó SA (アルゼンチン)

- MEVETアニマルヘルス(インド)

世界の獣医用抗生物質市場の最近の動向は何ですか?

- 動物医療の世界的リーダーであるゾエティス社は、2024年4月、動物用抗生物質および生物学的製剤の需要増加に対応するため、アイルランドにおける製造能力の拡張を発表しました。この戦略的投資は、世界市場におけるコンパニオンアニマルと家畜の両方における疾病予防と治療の高まるニーズに対応することを目的としています。この施設は、高品質の抗生物質注射剤と経口剤の製造に重点を置き、持続可能な動物医療とグローバルサプライチェーンのレジリエンスに対するゾエティス社のコミットメントを強化します。

- 2024年3月、エランコ・アニマル・ヘルス・インコーポレーテッドは、牛の呼吸器感染症向けに開発された次世代抗生物質「カバクセン」を発売しました。この製品は、有効性を高め、休薬期間を短縮する革新的な製剤を採用しており、食用動物における責任ある抗生物質の使用を支援します。今回の発売は、エランコのイノベーション主導のアプローチと、家畜の生産性を維持しながら抗菌薬耐性と闘うための世界的な取り組みへの足並みを揃えていることを示しています。

- ベーリンガーインゲルハイムは2024年2月、EUの学術機関と共同研究を行い、獣医学分野に特化した抗生物質管理プログラムの開発を発表しました。この取り組みは、畜産における診断とリアルタイムデータ分析を通じて、抗生物質の適正使用を促進することに重点を置いています。この開発は、抗生物質投与における管理と持続可能性への業界の潮流の高まりを反映しています。

- 2024年1月、ビルバックは東南アジアで包括的な抗生物質ポートフォリオを立ち上げ、新興市場におけるアクセスしやすい獣医治療への需要の高まりに対応しました。同社の戦略には、家禽、豚、水産養殖における一般的な細菌感染症に対する標的ソリューションの導入が含まれており、急成長している動物医療市場における地位を強化し、必須医薬品へのアクセスを向上させます。

- 2023年12月、Ceva Santé Animaleはラテンアメリカにおける動物用抗生物質生産施設の買収完了を発表しました。この買収は、同地域における同社の事業基盤を拡大し、家畜向けの注射剤および経口剤の供給拡大を目指しています。この買収は、サプライチェーンの強化、地域の需要への対応、そしてラテンアメリカ全域における責任ある抗生物質使用の推進というCevaの戦略に沿ったものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。