世界の獣医用オピオイド市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

292.04 Million

USD

379.06 Million

2024

2032

USD

292.04 Million

USD

379.06 Million

2024

2032

| 2025 –2032 | |

| USD 292.04 Million | |

| USD 379.06 Million | |

| % | |

|

世界の獣医用オピオイド市場のセグメンテーション:タイプ別(天然オピオイド、半合成オピオイド、合成オピオイド)、動物の種類別(コンパニオンアニマルおよび家畜)、投与経路別(経口、注射、経皮)、薬物クラス別(モルヒネ、フェンタニル、ブプレノルフィン、トラマドール、ヒドロモルフォン、その他)、用途別(疼痛管理、麻酔、咳止め、下痢抑制)、エンドユーザー別(動物病院、動物クリニック、研究機関)、流通チャネル別(動物薬局、小売薬局、オンライン薬局) - 2032年までの業界動向と予測

獣医用オピオイド市場規模

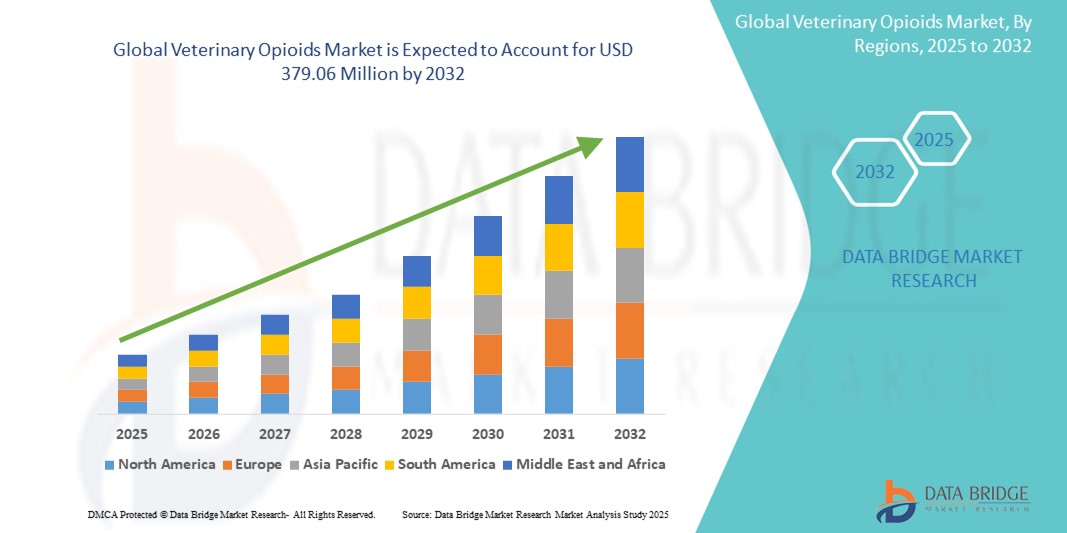

- 世界の獣医用オピオイド市場規模は2024年に2億9,204万米ドルと評価され、予測期間中に3.31%のCAGRで成長し、2032年には3億7,906万米ドル に達すると予想されています 。

- 市場の成長は、獣医療における疼痛管理プロトコルの利用増加と、ペットオーナーや獣医師の動物福祉に対する意識の高まりに大きく牽引されています。これにより、先進国と発展途上国の両方において、コンパニオンアニマルや家畜の急性および慢性疼痛の治療に獣医用オピオイドが使用されるケースが増加しています。

- さらに、動物における変形性関節症、癌、術後疼痛などの疾患の増加と、安全性プロファイルを強化した新規オピオイド製剤の開発により、獣医用オピオイドソリューションの普及が加速しています。これらの要因が重なり、臨床現場と在宅獣医現場の両方で業界の成長を大きく後押ししています。

獣医用オピオイド市場分析

- 動物の痛みの管理や麻酔に不可欠な獣医用オピオイドは、その有効性、投与量の管理、ペットと家畜のケアにおける動物福祉の需要の高まりにより、現代の獣医学においてますます不可欠なものとなっている。

- 獣医用オピオイドの需要の高まりは、主に動物の慢性疼痛および術後疼痛の増加、ペット飼育の増加、動物医療費の増加、獣医外科手術の進歩によって推進されている。

- 北米は、獣医医療インフラの整備、動物の疼痛管理に対する意識の高まり、そして好ましい規制枠組みに支えられ、2024年には41.3%という最大の収益シェアで獣医用オピオイド市場を席巻しました。米国は、小動物と大型動物の両方で獣医用オピオイド製剤の採用率が高く、この地域をリードしました。

- アジア太平洋地域は、動物医療費の増加、家畜頭数の増加、中国やインドなどの新興経済国における獣医サービスへのアクセスの拡大により、予測期間中に獣医用オピオイド市場で最も急速に成長する地域になると予想されており、2025年から2032年にかけて7.9%のCAGRが予測されています。

- 合成オピオイドセグメントは、フェンタニルやトラマドールなどの薬剤の効力、安全性プロファイル、およびさまざまな動物処置における汎用性により広く使用されていることにより、2024年に47.6%の市場シェアで獣医用オピオイド市場を支配しました。

レポートの範囲と獣医用オピオイド市場のセグメンテーション

|

属性 |

獣医用オピオイドの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

獣医用オピオイド市場の動向

「獣医療における効果的な疼痛管理の重要性の高まり」

- 世界の獣医用オピオイド市場における重要な加速傾向として、コンパニオンアニマルと家畜の両方における包括的な疼痛管理戦略の優先度が高まっています。獣医師とペットの飼い主は、急性疼痛と慢性疼痛への効果的な対処の重要性をより深く認識するようになり、オピオイド系療法の採用が増加しています。

- 例えば、ブプレノルフィン、フェンタニル、トラマドールといった一般的に使用されるオピオイドは、手術後の回復期やペットの癌関連疼痛の管理において、より広く処方されるようになっています。この変化は、診断能力の向上と動物福祉への共感の高まりによって促進されています。

- 獣医外科手術や外傷症例において、オピオイドは迅速かつ効果的な鎮痛剤として依然としてゴールドスタンダードです。特に猫や犬などの小動物において、中等度から重度の疼痛を管理する能力があるため、診療所や病院における需要は依然として高いです。

- オピオイドとNSAID、局所麻酔薬を組み合わせたマルチモーダル鎮痛法への注目が高まっており、治療結果も向上し、包括的な獣医ケアプロトコルにおけるオピオイドの使用がさらに強化されています。

- さらに、一部の先進国では、獣医の監督下でヒト用オピオイド薬の適応外使用を許可する規制が設けられ、治療の選択肢が広がり、動物のより個別化された疼痛管理が可能となっている。

- 獣医学分野が進化し続けるにつれて、動物の生理学に特化したオピオイドベースのソリューションの需要が高まることが予想され、製薬会社は安全性、有効性、投与の容易さを確保する標的製剤と送達システムに投資するようになるでしょう。

獣医用オピオイド市場の動向

ドライバ

「獣医療と外科的介入における疼痛管理の増加によるニーズの高まり」

- 伴侶動物や家畜における慢性疼痛、術後合併症、外傷関連傷害の増加は、獣医用オピオイドの需要を大きく押し上げています。これらの鎮痛剤は、効果的な疼痛管理、動物福祉の向上、そしてより迅速な回復のために不可欠です。

- 例えば、2024年4月、ゾエティス社は、犬と猫の術後治療に特化した改良型オピオイド製剤を投入し、鎮痛剤ポートフォリオを拡大すると発表しました。こうした製品革新と規制当局の承認により、予測期間中に獣医用オピオイド市場は拡大すると予想されます。

- ペットの飼育が増え、動物の健康と福祉に対する意識が高まるにつれ、オピオイドの使用を制限した鎮痛プロトコルを導入する動物病院やクリニックが増えています。この変化は、獣医師の治療成績とコンプライアンスの向上に役立っています。

- さらに、家畜や馬のケア、特に手術、歯科処置、外傷におけるオピオイドの需要も高まっています。これらの薬剤は、特に使役動物や競技動物における急性および慢性疾患の管理に不可欠な、迅速かつ効果的な緩和をもたらします。

- さらに、徐放性注射剤や経皮パッチなどの薬剤投与形態の進歩により、獣医用オピオイドの投与がより便利になり、専門クリニックや移動獣医サービスなど、さまざまな環境での使用の増加と市場の成長に貢献しています。

抑制/挑戦

「厳しい規制と悪用リスク」

- 獣医用オピオイド市場は、オピオイドの乱用、転用、そして公衆衛生への潜在的な影響に対する懸念から、世界的な規制上の課題に直面しています。これらの薬剤は多くの国で規制薬物に分類されているため、流通、保管、投与には厳格なガイドラインが適用されます。

- 例えば、米国麻薬取締局(DEA)などの規制当局による監視が強化されたことで、獣医クリニックがオピオイドの在庫を調達し管理することがより複雑でコストがかかるようになり、それが広範な導入の制約となっている。

- 記録管理、処方箋監視プログラム、および義務的なトレーニング要件の管理上の負担により、一部の小規模獣医診療所ではオピオイドの使用を避け、代替の鎮痛療法を好んでいます。

- さらに、動物における依存や過剰摂取のリスクは、それほど一般的ではないものの、依然として慎重な投与とモニタリングが必要であり、緊急でないシナリオでの使用は制限される。

- 一部のブランドオピオイド製剤の比較的高いコストは、価格に敏感な地域、特に獣医インフラが限られており、高度な医薬品へのアクセスがない発展途上国では課題となっている。

- これらの課題を克服するには、より安全なオピオイド代替品の開発、責任ある使用に関する獣医専門家の研修の強化、安全性とアクセス性のバランスをとる合理化された規制枠組みが必要となる。

獣医用オピオイド市場の展望

市場は、タイプ、動物の種類、投与経路、薬物クラス、用途、エンドユーザー、流通チャネルに基づいて分類されています。

• タイプ別

獣医用オピオイド市場は、種類別に天然オピオイド、半合成オピオイド、合成オピオイドに分類されます。合成オピオイドは、フェンタニルやトラマドールなどの薬剤が、その効力、安全性、そして様々な動物処置における汎用性から広く使用されていることを受け、2024年には47.6%の市場シェアで市場を牽引しました。

合成オピオイド分野も、集中治療現場でのフェンタニルなどの強力な薬物の使用増加により、2025年から2032年にかけて6.9%という最速のCAGRを記録すると予測されています。

• 動物の種類別

動物の種類に基づいて、獣医用オピオイド市場はコンパニオンアニマルと家畜に分類されます。ペット飼育数の増加、獣医師の診察回数の増加、そして動物医療費の増加により、コンパニオンアニマル市場は2024年には58.5%と最大のシェアを占めました。

家畜セグメントは、食用動物の動物福祉と外科的疼痛管理に対する意識の高まりにより、2025年から2032年にかけて最も速いCAGRを示すことが予測されています。

• 投与経路

投与経路に基づき、獣医用オピオイド市場は経口、注射、経皮の3つに分類されます。注射剤セグメントは、効果発現の速さと、緊急時および外科手術現場での使用が好まれることから、2024年には61.7%の市場シェアを獲得し、市場をリードしました。

経皮セグメントは、薬剤送達パッチと長時間作用型製剤の進歩に支えられ、2025年から2032年にかけて7.2%という最も高いCAGRを記録すると予想されています。

• 薬物クラス別

薬物クラスに基づいて、獣医用オピオイド市場は、モルヒネ、フェンタニル、ブプレノルフィン、トラマドール、ヒドロモルホン、その他に分類されます。ブプレノルフィンは、その安全性、長い作用時間、そして小動物診療における一般的な使用により、2024年には28.9%という最大の収益シェアを獲得しました。

フェンタニルは、周術期ケアにおける強力な鎮痛剤の需要に牽引され、予測期間中に 7.5% という最速の CAGR で成長すると予想されています。

• アプリケーション別

用途別に見ると、獣医用オピオイド市場は、疼痛管理、麻酔、鎮咳、下痢抑制に分類されます。オピオイドは獣医患者の急性疼痛および慢性疼痛の中核治療薬であるため、2024年には疼痛管理分野が49.4%のシェアを占め、市場をリードする見込みです。

麻酔は、手術前および手術後のケアにおけるオピオイドの不可欠な使用により、予測期間中に6.7%のCAGRで最も速い成長を示すことが予測されています。

• エンドユーザーによる

エンドユーザーに基づいて、獣医用オピオイド市場は、動物病院、動物クリニック、研究機関に分類されます。動物病院は、インフラ、規制薬物の取り扱いライセンス、そして先進的な治療法へのアクセスを背景に、2024年には52.8%という最大の収益シェアを占めました。

獣医クリニックは、地域限定の外来サービスとオピオイド使用を伴う軽微な処置の需要増加により、予測期間中に 5.8% という最速の CAGR で成長すると予想されています。

• 流通チャネル別

流通チャネルに基づいて、獣医用オピオイド市場は、獣医薬局、小売薬局、オンライン薬局に分類されます。獣医薬局は、認可された医師による処方箋に基づく管理流通に支えられ、2024年には45.6%のシェアでトップを占めました。

オンライン薬局は、遠隔医療の拡大とペットの飼い主が医薬品にアクセスする際の利便性の向上により、予測期間中に8.1%という最も速いCAGRを記録すると予想されています。

獣医用オピオイド市場の地域分析

- 北米は、ペットの飼育率の高さ、高度な獣医医療システム、コンパニオンアニマルや生産動物へのオピオイド(NSAID、麻酔薬、オピオイドなど)の広範な使用により、2024年には41.3%という最大の収益シェアで獣医用オピオイド市場を支配しました。

- 米国は、動物の痛みの管理に対する意識の高まりと獣医サービス支出の増加に支えられ、地域の成長を牽引した。

- この地域の消費者と獣医師は、NSAIDから麻酔薬やオピオイドに至るまで、あらゆる種類の鎮痛薬が利用できること、またモノクローナル抗体(犬の変形性関節症に対するリブレラなど)などの新しい治療法が利用できることを高く評価しています。

米国獣医用オピオイド市場の洞察

米国の獣医用オピオイド市場は、2024年に北米で最大の収益シェアを獲得しました。この優位性は、確立された獣医療体制、ペット飼育の普及、そして有利な償還制度によって支えられています。市場は2025年から2032年にかけて6.4%の年平均成長率(CAGR)で成長すると予測されています。NSAIDsがこのセグメントを牽引し、麻酔薬とオピオイドがそれに続きます。

欧州獣医用オピオイド市場の洞察

欧州の獣医用オピオイド市場は、予測期間中、年平均成長率(CAGR)で着実に成長すると予想されています。高度な動物疼痛管理への需要の高まり、ペット人口の高齢化、そして動物福祉への意識の高まりが、市場の成長を牽引しています。ドイツや英国などの主要国は、体系的な獣医ケアシステムへの投資を進めており、コンパニオンアニマルと家畜の両方において、オピオイドをベースとした治療法の普及を促進しています。

英国獣医用オピオイド市場の洞察

英国の獣医用オピオイド市場は、高度に発達した獣医インフラ、強力な規制枠組み、そしてペットに対する倫理的治療基準への需要の高まりに支えられ、2025年から2032年にかけて注目すべきCAGRで成長すると予測されています。選択的手術の増加と、獣医クリニックにおける疼痛管理の導入拡大も、市場の成長を支えています。

ドイツの獣医用オピオイド市場の洞察

ドイツの獣医用オピオイド市場は、2024年に市場で大きなシェアを占めました。この成長は、動物福祉法の重視、獣医用医薬品の研究開発における革新、動物の術後ケアと慢性疼痛管理の需要増加によって推進されています。

アジア太平洋地域の獣医用オピオイド市場に関する洞察

アジア太平洋地域の獣医用オピオイド市場は、2025年から2032年にかけて7.9%という最速のCAGRを記録する見込みです。この成長は、特に中国とインドにおけるペットの飼育率の増加、獣医医療に対する意識の高まり、近代的な臨床施設へのアクセスの拡大によって推進されています。

日本獣医用オピオイド市場に関する洞察

日本の動物用オピオイド市場は、2025年から2032年にかけて約6.2%の年平均成長率(CAGR)で成長すると予測されています。市場は、ペット人口の増加、疼痛管理療法の普及、そして動物病院の近代化といった恩恵を受けています。高齢ペットへの質の高いケアへの注目と、先進的な医薬品への需要が、市場拡大の原動力となると予想されます。

中国獣医用オピオイド市場の洞察

中国の獣医用オピオイド市場は2024年に市場の15%を占め、NSAIDとオピオイドの使用量はともに急速な増加を示しています。市場は都市化、可処分所得の増加、そして動物病院の増加により拡大しています。政府の取り組みと強力な現地医薬品生産により、動物向けの効果的な鎮痛療法の迅速な導入が可能になっています。

獣医用オピオイド市場シェア

獣医用オピオイド業界は、主に、次のような定評のある企業によって主導されています。

- ゾエティス社(米国)

- エランコ(米国)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- デクラ・ファーマシューティカルズ・リミテッド(英国)

- セヴァ(フランス)

- ベトキノールSA(フランス)

- シャネル・ファーマ(アイルランド)

- ビルバック(フランス)

- ズーゲン(米国)

- ネオジェン・コーポレーション(米国)

- フェニックス・ファーマシューティカルズ社(米国)

- ノーブルック(イギリス)

- Sparhawk Laboratories, Inc.(米国)

- メルク社(米国)

- リリー(米国)

- ビメダ・コーポレート(アイルランド)

世界の獣医用オピオイド市場の最新動向

- 2023年4月、動物医療の世界的リーダーであるZoetis Inc.は、猫の術後疼痛管理のための徐放性ブプレノルフィン注射剤の発売を発表しました。これは、コンパニオンアニマルの疼痛管理の改善に向けた大きな一歩となります。この革新は、コンプライアンスを向上させ、反復投与の必要性を軽減することで、獣医鎮痛の進歩に対するZoetisのコミットメントを強化します。

- 2023年3月、エランコ・アニマル・ヘルス・インコーポレーテッドは、全米の動物病院と提携し、オピオイドの使用を含む多様な疼痛管理戦略の実臨床評価を実施しました。この取り組みは、投与レジメンの最適化、動物の転帰改善、そして動物医療現場における規制薬物の取り扱いに関する懸念への対処のための臨床データの収集を目指しています。

- ベーリンガーインゲルハイムは2023年3月、ペットの疼痛管理の重要性、特に獣医用オピオイドの責任ある使用に焦点を当てた世界的な啓発キャンペーンを開始しました。このキャンペーンは獣医師とペットの飼い主の両方を対象とし、疼痛症状の認識と適切なオピオイド療法の利点に関する教育を促進します。

- 2023年2月、デクラ・ファーマシューティカルズは、投与中の動物へのストレスを最小限に抑えることを目的とした経皮オピオイド送達システムの研究への投資を発表しました。この研究は複数の学術機関と共同で行われており、獣医療におけるオピオイド使用の容易さと安全性を大幅に向上させる可能性を秘めています。

- 2023年1月、獣医薬の主要サプライヤーであるVetOneは、獣医師の処方箋に基づいて犬に使用するためのトラマドール塩酸塩錠のジェネリック版を発売しました。この動きは、特に小動物診療において、手頃な価格のオピオイド選択肢への市場アクセスを拡大し、獣医学における費用対効果の高い鎮痛剤ソリューションの需要の高まりを浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。