世界の音声端末市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

47.72 Billion

USD

145.99 Billion

2024

2032

USD

47.72 Billion

USD

145.99 Billion

2024

2032

| 2025 –2032 | |

| USD 47.72 Billion | |

| USD 145.99 Billion | |

| % | |

|

世界の音声終端市場のサービス別(音声終端、相互接続課金、不正管理)、伝送ネットワーク別(所有ネットワークおよびリースネットワーク)、技術別(VoIPおよび従来型スイッチング) - 2032年までの業界動向および予測

音声端末市場規模

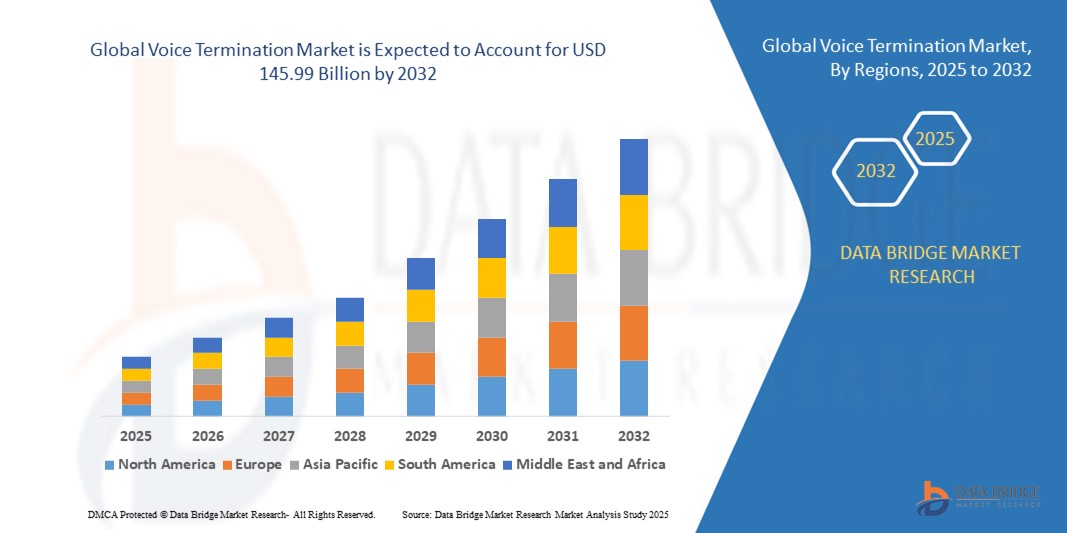

- 世界の音声端末市場規模は2024年に477.2億米ドルと評価され、予測期間中に15%のCAGRで成長し、2032年には1459.9億米ドルに達すると予想されています。

- 市場の成長は、VoIPなどのインターネットベースの通信技術の採用の増加によって主に促進されており、これにより、世界中の企業や通信事業者にコスト効率が高くスケーラブルな音声終端サービスが可能になります。

- さらに、シームレスで高品質な国際・国内音声通話への需要の高まりと、不正利用対策および相互接続課金ソリューションへの投資増加が、音声終端市場の拡大を牽引しています。これらの要因が相まって、サービスプロバイダーによる導入とインフラのアップグレードが加速し、業界の成長を大きく押し上げています。

音声端末市場分析

- 音声終端とは、あるネットワークから別のネットワークへ発信音声通話をルーティングし、異なる通信事業者や地域をまたいだ通信を可能にするプロセスを指します。このサービスは、企業、通信事業者、そしてOTTプラットフォームにとって、信頼性とコスト効率に優れた通話完了を実現するために不可欠です。

- 音声終端サービスに対する需要の高まりは、主にIPテレフォニー、クラウド通信プラットフォームの普及、そして安全で透明性の高い課金ソリューションへのニーズによって推進されています。グローバル化の進展とリモートワークのトレンドも、様々なエンドユーザーセグメントにおける音声終端サービスの利用増加に寄与しています。

- 先進的な通信インフラの普及とコスト効率の高い国際音声サービスの需要の高まりにより、2024年には北米が音声端末市場を支配した。

- アジア太平洋地域は、急速なデジタル化、スマートフォンの普及率の増加、中国、インド、日本などの国における通信インフラの拡大により、予測期間中に音声端末市場で最も急速に成長する地域になると予想されています。

- インターネットベースの通信ソリューションへの世界的な移行により、VoIPセグメントは2024年に69.2%の市場シェアを獲得し、市場を席巻しました。VoIPテクノロジーは、コスト面での大きな優位性、拡張性、そして他のデジタルサービスとのシームレスな統合を特徴としており、企業、通信事業者、そして消費者にとって最適な選択肢となっています。IPネットワーク上で高品質な音声通話をサポートするVoIPの能力と、コーデックおよびネットワークインフラの継続的な進歩が相まって、その普及を促進しています。さらに、リモートワークやデジタルコラボレーションツールの急増により、VoIPベースの音声終端サービスの需要が加速しています。

レポートの範囲と音声端末市場のセグメンテーション

|

属性 |

音声終了に関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

音声端末市場の動向

VoIPサービスの需要増加

- 音声終端市場は、コスト効率、柔軟性、高度な通信機能により企業や通信事業者がコストを削減し、接続性を向上させることができるVoIP(Voice over Internet Protocol)サービスの採用増加に支えられ、力強い成長を遂げています。

- 例えば、大手通信事業者やVoIPサービスプロバイダーは、クラウドインフラストラクチャを活用し、通話品質と拡張性を向上させるプロトコルを進化させながら、IPベースの音声サービスを世界的に拡大しており、特にVoIPの普及が急速に進んでいる北米やアジア太平洋地域でその傾向が顕著である。

- 従来の電話からIPベースの音声通信への移行は、多様なネットワークタイプや地理的地域にまたがる通話を接続する、信頼性が高く低遅延の音声終端サービスの需要に対応しています。

- 音声終了サービスとAI駆動型コールルーティング、5Gネットワーク、統合コミュニケーションプラットフォームなどの新興技術の統合により、市場の拡大とサービスの差別化がさらに促進されます。

- パンデミック後の消費者と企業のリモート通信ツールへの依存度の高まりにより、音声トラフィック量が増加し、安全で大容量の音声終端ソリューションの需要が高まっています。

- OTT(オーバー・ザ・トップ)音声サービスの拡大と競争の中で、サービス品質、コスト、セキュリティのバランスをとるという課題は、音声終端エコシステムにおける継続的なイノベーションとパートナーシップ戦略を刺激します。

音声端末市場の動向

ドライバ

通信ネットワークの拡大

- 世界中で、特に発展途上地域における通信インフラの継続的な拡張と近代化は、ネットワークの範囲、アクセス性、音声終端サービスの品質を向上させることで、重要な成長の原動力となっている。

- 例えば、アジア太平洋、ラテンアメリカ、アフリカ全域における光ファイバーネットワーク、モバイルブロードバンド、データセンターへの多額の投資により、音声トラフィック容量が向上し、新規市場参入者がローカライズされたコスト効率の高い終端ソリューションを提供できるようになっています。

- 4G/5Gの展開とIPコンバージェンスに合わせた通信ネットワークのアップグレードにより、従来のPSTNと最新のIPネットワーク間のシームレスな相互接続を確保するための高度な音声終端の需要が生まれています。

- 携帯電話加入者数とインターネット普及率の急増により、国際ローミングやネットワーク間通話に対応するグローバルおよび地域終端サービスの需要が高まっています。

- クラウドテレフォニーとコンタクトセンターアウトソーシングの導入拡大に伴い、大量の通話量と品質保証を支えるスケーラブルな音声終端容量が求められています。通信事業者、クラウドプロバイダー、音声サービスベンダー間の連携により、ネットワークの相互運用性が向上し、エコシステムの成長とサービスイノベーションが促進されます。

抑制/挑戦

規制の複雑さとコンプライアンス要件

- 音声端末市場は、地域によって規制環境が異なり複雑であるため、大きな課題に直面しており、複数の管轄区域にまたがって活動するサービスプロバイダーのコンプライアンスコストと運用リスクが増加しています。

- 例えば、通話傍受、合法的傍受、データプライバシー(GDPRなど)、スパム対策ルール、ライセンス要件に関する電気通信規制は大きく異なり、特に北米とヨーロッパでは市場参入と継続的な運用を複雑化しています。

- 頻繁な規制変更、料金上限、端末価格の制限は、競争市場における通信事業者や仲介業者に財務的な圧力をかけ、利益率を低下させます。

- サービス品質基準と詐欺防止義務へのコンプライアンス管理には、監視、セキュリティ、法的専門知識への継続的な投資が必要であり、小規模または新規の市場プレーヤーに不均衡な影響を与えます。

- 国境を越えた紛争や一方的な政策は、サービスの中断、訴訟の増加、そして戦略計画や投資に影響を与える不確実性につながる可能性があります。規制遵守の負担は、イノベーションの導入を遅らせ、新しい音声終端技術やサービスの展開を遅らせる可能性があります。

音声終端市場の展望

市場は、サービス、伝送ネットワーク、およびテクノロジーに基づいて分割されています。

- サービス別

サービスに基づいて、音声終端市場は、音声終端、相互接続課金、および不正管理に分類されます。音声終端セグメントは、さまざまな通信プラットフォーム間で発信コールをあるネットワークから別のネットワークにルーティングする上で重要な役割を果たしているため、2024年に最大の市場収益シェアを占めました。このセグメントの優位性は、費用対効果の高い国際および国内音声通話サービスに対する世界的な需要の高まりと、モバイルおよび固定回線通信の利用増加によって推進されています。サービスプロバイダーは、ビジネスの継続性と顧客満足度に不可欠な高品質で低遅延の通話配信を保証するために、音声終端インフラストラクチャの強化に多額の投資を行っています。さらに、IPベースの通話の普及と、音声終端サービスをアウトソーシングする企業数の増加が、このセグメントの持続的な収益成長に貢献しています。

相互接続課金セグメントは、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。この成長は、通信ネットワークの複雑化と、事業者間の相互接続決済の透明性を確保する正確かつリアルタイムな課金ソリューションへのニーズの高まりによって推進されています。モバイル、固定回線、VoIPプロバイダーなど、複数の事業者が参入する通信エコシステムの拡大に伴い、多様なサービス料金や料金体系に対応できる高度な課金システムが求められています。さらに、様々な地域で規制の枠組みが課金コンプライアンスの厳格化を促しており、高度な相互接続課金サービスの導入がさらに加速しています。

- 伝送ネットワーク別

音声終端市場は、伝送ネットワークに基づいて、自社ネットワークとリースネットワークに分類されます。通信事業者が運用コストの削減とサービスの信頼性向上のために自社インフラを管理することを優先していることから、2024年には自社ネットワークセグメントが最大の収益シェアを占めました。ネットワークを所有することで、サービス品質(QoS)の向上、セキュリティの強化、ルーティングパスの制御強化が促進され、これは途切れることのない音声終端サービスの提供に不可欠です。ネットワーク構成をカスタマイズし、新しい技術を迅速に導入できることも、自社ネットワークの優位性を支えており、特に高性能と拡張性を求める大手通信事業者や企業ユーザーの間では顕著です。

リースネットワークセグメントは、2025年から2032年にかけて最も高い成長率を記録すると予測されています。このセグメントの拡大は、音声終端分野に参入する小規模サービスプロバイダーやスタートアップ企業の増加に牽引されています。これらの企業は、ネットワーク資産の所有と維持に伴う高額な設備投資を回避するため、リースインフラを選択する傾向があります。リースネットワークは、グローバルな通信インフラへの柔軟かつ費用対効果の高いアクセスを提供し、迅速な市場参入と地理的拡大を可能にします。さらに、クラウドベースの音声サービスとマネージドネットワークソリューションの導入拡大も、リース伝送ネットワークの需要の高まりを支えています。

- テクノロジー別

音声終端市場は、VoIPと従来型のスイッチング技術に分類されます。VoIPセグメントは2024年に市場を席巻し、インターネットベースの通信ソリューションへの世界的な移行により、69.2%という最大の収益シェアを獲得しました。VoIP技術は、コスト面での大きな優位性、拡張性、そして他のデジタルサービスとのシームレスな統合を特徴としており、企業、通信事業者、そして消費者にとって最適な選択肢となっています。IPネットワーク上で高品質な音声通話をサポートするVoIPの能力と、コーデックおよびネットワークインフラの継続的な進歩が相まって、その普及を促進しています。さらに、リモートワークやデジタルコラボレーションツールの急増も、VoIPベースの音声終端サービスの需要を加速させています。

従来型スイッチング技術は、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。VoIPの採用が拡大しているにもかかわらず、インターネット普及率が限られている地域や、多くの通信事業者が利用する旧来の電話システムでは、従来型スイッチング技術が依然として重要な役割を果たしています。このセグメントの成長は、従来の回線交換ネットワークの継続的なアップグレードと、信頼性と互換性を確保するために従来型システムとIPベースシステムを組み合わせたハイブリッド実装によって支えられています。また、一部の市場における規制要件やセキュリティ上の懸念も、予測期間中、従来型音声終端技術の需要を支えています。

音声端末市場の地域分析

- 北米は、高度な通信インフラの普及とコスト効率の高い国際音声サービスの需要の高まりにより、2024年に最大の収益シェアで音声端末市場を支配しました。

- この地域の企業やサービスプロバイダーは、グローバルな通信ニーズに対応するために、信頼性が高く高品質な音声終端ソリューションを重視しています。この地域は、強力な技術力、規制当局による支援、そしてVoIPとクラウドベースのテレフォニーへの多額の投資の恩恵を受けており、サービス提供を強化しています。

- さらに、スマートフォンやIP対応デバイスの普及率向上により、音声通話サービスの需要が高まっています。米国は、確立された通信エコシステムと急速なデジタル変革の取り組みに支えられ、地域市場の成長に引き続き大きく貢献しています。

米国音声端末市場の洞察

米国の音声終端市場は、IPベースのテレフォニーおよびクラウド通信ソリューションの導入加速に後押しされ、2024年には北米で最大の収益シェアを獲得しました。企業は運用コストの削減と柔軟性の向上を目指し、ホスト型音声サービスへの移行を進めています。さらに、ネットワークセキュリティと不正防止への関心の高まりは、高度な音声終端および相互接続課金ソリューションへの投資を促進しています。リモートワークの普及と事業運営のグローバル化は、シームレスな音声終端サービスの必要性をさらに高めています。通信ネットワークへのAIとアナリティクスの統合は、サービス効率と顧客体験の向上を促し、市場拡大を促進すると期待されています。

欧州音声端末市場に関する洞察

欧州の音声終端市場は、進行中のデジタルトランスフォーメーションと、通信の相互運用性とセキュリティの向上を目指す規制強化策に支えられ、予測期間中、着実に成長すると見込まれています。英国やドイツなどの国では、VoIPインフラと不正管理サービスへの投資が増加しています。安全で透明性の高い相互接続課金ソリューションへの需要の高まりと、マネージドサービスプロバイダーの拡大が、市場の成長を後押ししています。欧州の成熟した通信市場とサービス品質へのこだわりは、住宅部門と企業部門の両方で、高度な音声終端技術の導入を促進しています。

英国の音声端末市場に関する洞察

英国の音声終端市場は、クラウドベースの音声サービスと不正防止ソリューションへの需要の高まりを背景に、高い年平均成長率(CAGR)で成長すると予測されています。デジタル接続の拡大、eコマースおよびITセクターの拡大は、費用対効果が高く信頼性の高い音声終端サービスへの需要を刺激しています。通信のセキュリティと品質に対する規制の重視も、市場の成長を後押ししています。英国の高度な通信インフラと、モバイルおよびWebベースのアクセスの普及拡大は、革新的な音声終端技術の導入を促進しています。

ドイツの音声端末市場に関する洞察

ドイツの音声終端市場は、堅牢な通信インフラとVoIP技術の導入拡大に支えられ、着実な成長が見込まれています。企業のデジタル化と規制遵守要件の高まりを背景に、安全な音声通信と高度な相互接続課金サービスに対する需要が高まっています。ドイツは持続可能性とエネルギー効率の高いネットワークソリューションを重視しており、最新の通信システムへの投資も促進し、高品質な音声終端サービスを保証しています。音声終端とより広範な通信プラットフォームの統合は、予測期間を通じて増加すると予想されます。

アジア太平洋地域の音声端末市場に関する洞察

アジア太平洋地域の音声終端市場は、急速なデジタル化、スマートフォンの普及率向上、そして中国、インド、日本などの国々における通信インフラの拡大を背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。企業やサービスプロバイダーによるクラウドベースおよびIPテレフォニーサービスの導入拡大が市場の成長を加速させています。スマートシティとデジタルコミュニケーションを推進する政府の取り組みも、音声終端サービスの拡大を後押ししています。また、この地域におけるコスト意識の高い企業や消費者の増加も、手頃な価格で拡張可能な音声終端ソリューションの需要を高めています。

日本音声端末市場インサイト

日本の音声端末市場は、先進的な技術の導入、モバイルデバイスの普及率の高さ、そしてインターネット接続企業の増加により、成長を続けています。日本は通信サービスへのAIおよびIoT技術の統合に注力しており、音声端末の品質とセキュリティを強化しています。さらに、日本の高齢化は、医療分野や商業分野におけるユーザーフレンドリーな音声通信ソリューションの導入を促進しています。この市場は、堅牢な通信インフラと、VoIPおよびクラウドテレフォニーサービスへの継続的な投資によって支えられています。

中国音声端末市場に関する洞察

中国は、膨大な通信加入者基盤、急速な都市化、そしてデジタルインフラ開発に対する政府の強力な支援に牽引され、2024年にはアジア太平洋地域で最大の市場収益シェアを占める見込みです。住宅および企業セクターにおけるクラウド通信サービスとIPテレフォニーの普及拡大は、音声終端サービスの需要を牽引しています。国内の通信事業者とサービスプロバイダーは、ネットワーク範囲の拡大と通話品質の向上に注力しており、これが市場の成長を支えています。中国におけるeコマースと越境通信の台頭は、高度な音声終端技術の導入をさらに加速させています。

音声端末市場シェア

音声終端業界は、主に、次のような定評のある企業によって主導されています。

- オレンジ(フランス)

- テルストラ(オーストラリア)

- タタ・コミュニケーションズ(インド)

- ボネージ(米国)

- ルーメンテクノロジーズ(米国)

- セボドテレコム(米国)

- スプリント(米国)

- NetTalk(米国)

- 帯域幅(米国)

- Viber(米国/キプロス)

- Twilio(米国)

- Skype(米国)

- NTTコミュニケーションズ(日本)

- AT&T(米国)

- Voxbeam(米国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。