世界の嘔吐治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.90 Million

USD

9.49 Million

2024

2032

USD

5.90 Million

USD

9.49 Million

2024

2032

| 2025 –2032 | |

| USD 5.90 Million | |

| USD 9.49 Million | |

| % | |

|

世界の嘔吐治療市場:タイプ別(腹痛、逆流性嘔吐、噴出性嘔吐)、作用機序別(セロトニン拮抗薬、抗ヒスタミン薬、D2受容体拮抗薬、ベンゾジアゼピン、ドーパミン拮抗薬、その他)、薬剤別(オンダンセトロン、プロメタジン、メトクロプラミド、ロラゼパム、その他)、治療別(医薬品、水分補給剤、その他)、投与経路別(経口、非経口)、流通チャネル別(病院薬局、小売薬局、オンライン薬局) - 2032年までの業界動向と予測

嘔吐治療市場規模

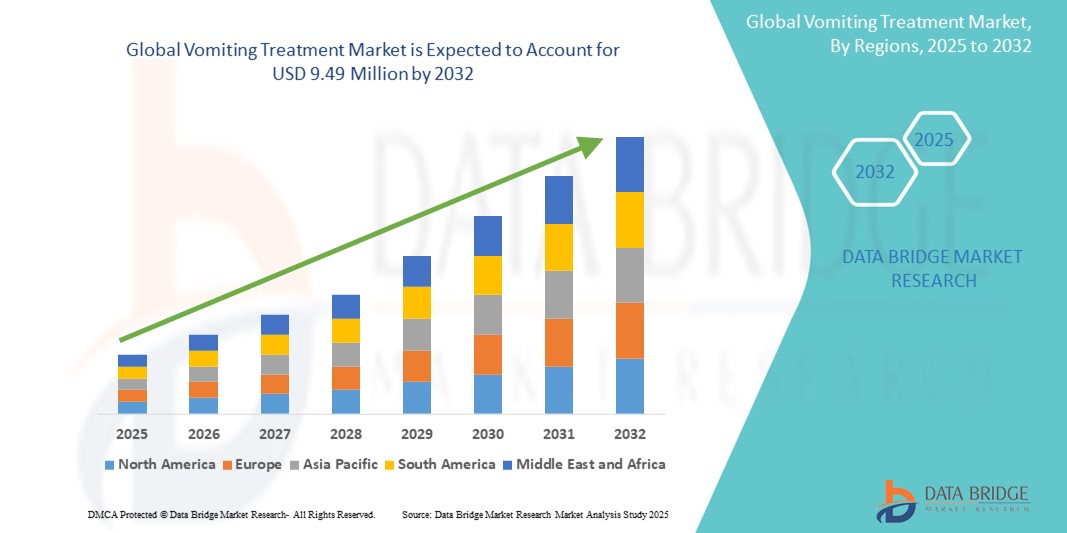

- 世界の嘔吐治療市場規模は2024年に590万米ドルと評価され、予測期間中に6.10%のCAGRで成長し、2032年には949万米ドル に達すると予想されています。

- 市場の成長は、主に胃腸障害、乗り物酔い、術後回復の必要性、化学療法誘発性悪心嘔吐(CINV)の増加によって促進されており、これらはすべて効果的な制吐薬と治療法の需要を促進しています。

- さらに、がん治療における支持療法への意識の高まり、市販薬(OTC)および処方薬による制吐薬へのアクセスの改善、そして薬剤投与法の進歩により、嘔吐治療は急性期および慢性期の医療管理において不可欠なものとなっています。これらの要因が重なり合い、嘔吐治療ソリューションの導入が加速し、業界の成長を大きく後押ししています。

嘔吐治療市場分析

- 制吐薬や非薬理学的療法などのさまざまな薬物介入を含む嘔吐治療ソリューションは、胃腸感染症、化学療法、妊娠、術後回復などの状態に関連する吐き気や嘔吐を管理するために、現代の臨床診療においてますます重要になっています。

- 嘔吐治療の需要の高まりは、主に癌や胃腸障害などの慢性疾患の発生率の増加、そのような症状を起こしやすい高齢者人口の増加、腫瘍学や緩和治療における支持療法の意識の高まりによって推進されています。

- 北米は、先進的な医療インフラ、新規制吐剤の高い採用率、腫瘍治療における支持薬の強力なパイプラインを特徴とし、2024年には39.2%という最大の収益シェアで嘔吐治療市場を支配しています。

- アジア太平洋地域は、患者数の増加、医療へのアクセスの拡大、がん治療と母体の健康に対する政府の重点の増加により、予測期間中に嘔吐治療市場で最も急速に成長する地域になると予想されています。

- セロトニン拮抗薬セグメントは、化学療法誘発性および術後の吐き気と嘔吐を管理する高い有効性と強力な安全性プロファイルにより、2024年に42.1%の市場シェアで嘔吐治療市場を支配します。

レポートの範囲と嘔吐治療市場のセグメンテーション

|

属性 |

嘔吐治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

嘔吐治療市場の動向

「標的制吐療法と個別化ケアの進歩」

- 世界の嘔吐治療市場において、化学療法、術後回復、乗り物酔い、その他の病状によって引き起こされる吐き気や嘔吐を効果的に管理するために設計された、標的制吐剤の開発と導入は、重要かつ加速的なトレンドとなっています。こうした精密治療への重点的な取り組みは、患者の転帰と快適性の向上に役立っています。

- 例えば、5-HT3受容体拮抗薬とNK1受容体拮抗薬の併用療法はがん治療の標準となりつつあり、化学療法誘発性悪心・嘔吐(CINV)の抑制効果を高めています。同様に、口腔内崩壊錠(ODT)や経皮パッチの導入により、特に小児や高齢者の患者にとって、より簡便な投与オプションが提供されています。

- 個別化医療のアプローチも登場しており、個々の患者のプロファイル、遺伝的要因、嘔吐の具体的な原因に基づいて治療をカスタマイズすることで、より効果的な症状管理が可能になります。鍼治療や高度な水分補給法などの補完療法は、薬物療法の補助として注目を集めており、患者の健康状態をさらに向上させています。

- 経口製剤や患者に優しい薬剤送達システムが利用しやすくなり、特に外来診療や在宅ケアの現場で患者のコンプライアンスが向上しています。

- パーソナライズされた、多様な、患者中心の嘔吐治療へのこの傾向は、治療戦略を根本的に変えるものであり、製薬会社は多様な患者のニーズを満たすために革新的な薬剤処方と併用療法に多額の投資を行っている。

- 医療提供者が包括的な症状管理と支持療法を優先するにつれ、腫瘍学、消化器学、救急医療の分野では、有効性と生活の質を向上させる高度な嘔吐治療ソリューションの需要が急速に高まっています。

嘔吐治療市場の動向

ドライバ

「慢性疾患の発症率の上昇と支持療法への意識の高まり」

- がん、胃腸障害、ウイルス感染などの慢性疾患の増加と、吐き気や嘔吐を起こしやすい高齢者人口の増加は、嘔吐治療ソリューションの需要を押し上げる大きな要因となっている。

- 例えば、2024年3月には、大手製薬会社が化学療法誘発性の吐き気を標的とした新たな制吐剤併用療法を発売し、腫瘍学における支持療法の強化への注力を強調しました。主要企業によるこのようなイノベーションは、予測期間中の市場成長を加速させると予想されます。

- 患者と医療従事者が効果的な症状管理の重要性をより認識するにつれて、有効性と安全性プロファイルが改善された嘔吐治療が従来の治療法よりも好まれるようになってきています。

- さらに、脱水や電解質の不均衡など、嘔吐を治療せずに放置すると合併症が起こるという認識が広まり、薬物療法と非薬物療法の両方の治療法の採用が促進されている。

- 病院、診療所、在宅ケアの現場で経口制吐剤、水分補給療法、包括的な治療プロトコルが利用できるようになり、アクセスが広がり、患者の転帰が改善され、市場の拡大を支えています。

- 標的制吐薬や個別化治療アプローチの研究開発への投資増加も、嘔吐治療市場の世界的成長を推進する重要な要因となっている。

抑制/挑戦

「低所得地域における副作用とアクセスの制限」

- 制吐療法の進歩にもかかわらず、特定の嘔吐治療薬の副作用と忍容性に関する懸念は、市場への浸透拡大にとって大きな課題となっています。ドパミン拮抗薬やセロトニン拮抗薬などの薬剤には、鎮静、錐体外路症状、心臓への懸念といった一般的な副作用があり、特定の患者集団において使用が制限される可能性があります。

- 例えば、規制当局は、有害事象のリスクが高まることを理由に、小児および高齢者患者における特定の制吐剤の使用について注意喚起を行っており、臨床医はそれらの処方に慎重になっています。こうした安全性に関する懸念は、普遍的な治療プロトコルの実現を阻む障壁となっており、継続的な薬物モニタリングと教育を必要としています。

- より忍容性の高い製剤、患者ごとの治療戦略、より明確な投与ガイドラインの開発を通じてこれらの懸念に対処することは、治療適用範囲の拡大に不可欠です。製薬会社は、これらの懸念を軽減するために、安全性プロファイルを改善した標的制吐剤の開発にますます注力しています。

- さらに、低所得地域や農村地域における効果的な嘔吐治療へのアクセスの制限は、市場の成長を阻む大きな障壁となっています。新しい制吐剤の入手困難に加え、医療インフラの未整備や十分な認知度の確保が不十分なため、医療サービスが行き届いていない地域における嘔吐症状の適切な診断と管理が妨げられています。

- ジェネリック医薬品は治療費の削減に役立っているが、流通の不均衡、特定の製剤のコールドチェーン物流、プライマリケアの現場での症状管理の優先順位の低さが、広範なアクセスを妨げている。

- 医薬品の安全性強化、医療従事者のトレーニング、世界的なアクセスイニシアチブを通じてこれらの課題を克服することは、世界の嘔吐治療市場における公平で持続的な成長を確保するために重要です。

嘔吐治療市場の展望

市場は、タイプ、作用機序、薬剤、治療、投与経路、流通チャネルに基づいて区分されています。

-

タイプ別

嘔吐治療市場は、種類別に、腹腔内嘔吐、逆流性嘔吐、噴出性嘔吐に分類されます。逆流性嘔吐は、小児および成人の両集団において、特に消化器疾患および術後患者において高い罹患率を誇り、2024年には最大の市場収益シェアを占めると予測されます。逆流性嘔吐は再発性であるため、頻繁に治療が行われており、制吐剤や制酸剤が広く使用されています。早期診断への意識の高まりと効果的な薬物療法の利用可能性も、このセグメントの成長を後押ししています。

噴出性嘔吐分野は、幽門狭窄症や神経疾患といった根本原因の診断率の上昇に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。正確かつ迅速な治療プロトコルへの需要の高まりと、小児医療インフラの改善が、予測期間中にこの分野の成長を牽引すると予想されます。

- 作用機序別

作用機序に基づき、嘔吐治療市場はセロトニン拮抗薬、抗ヒスタミン薬、D2受容体拮抗薬、ベンゾジアゼピン系薬剤、ドーパミン拮抗薬、その他に分類されます。セロトニン拮抗薬セグメントは、急性嘔吐、化学療法誘発性嘔吐、術後嘔吐の治療における効果が実証されていることから、2024年には42.1%という最大の市場収益シェアを占めると予測されます。オンダンセトロンなどの広く使用されている薬剤は、副作用が少なく、効果発現が速いことから、様々な臨床シナリオにおいて第一選択薬とされています。

D2受容体拮抗薬セグメントは、慢性的な吐き気や胃腸障害における役割の拡大により、2025年から2032年にかけて最も高い成長率を示すと予想されています。標準治療に反応しない患者への有効性と、病院での使用増加が、需要の増加に寄与しています。

- 薬物によって

薬剤別に見ると、市場はオンダンセトロン、プロメタジン、メトクロプラミド、ロラゼパム、その他に分類されます。オンダンセトロンは、化学療法誘発性嘔吐、妊娠性嘔吐、術後嘔吐など、幅広い嘔吐原因に対する確立された有効性により、2024年には最大の市場収益シェアを占めます。必須医薬品リストへの掲載と幅広い臨床的受容性も、その市場における優位性をさらに強固なものにしています。

メトクロプラミドセグメントは、特に胃不全麻痺および機能性消化不良に伴う嘔吐の治療において、消化管運動促進作用と制吐作用の両方を持つことから、予測期間中に急速な成長が見込まれています。この薬剤の多様な有用性に対する認識が高まるにつれて、プライマリケアと専門医療の両方において需要が増加すると予想されます。

- 治療別

嘔吐治療市場は、治療方法に基づいて、薬物療法、水分補給、その他に分類されます。薬物療法は、症状緩和における即効性と、異なるメカニズムを標的とする複数の薬剤クラスが利用可能であることから、2024年には最大の市場収益シェアを占めると予想されます。嘔吐は様々な基礎疾患の二次的な症状であることが多いため、急性期と慢性期の両方において、薬物療法は依然として最前線の治療アプローチです。

水分補給セグメントは、2025年から2032年にかけて最も高いCAGRを記録すると予測されています。これは、特に体液喪失がより大きな健康リスクをもたらす小児および高齢者層における支持療法の重要性の高まりを背景にしています。ヘルスケアにおける包括的な回復への関心の高まりと、体液バランス管理を促進するガイドラインが、セグメントの成長をさらに後押ししています。

- 投与経路別

投与経路に基づき、嘔吐治療市場は経口剤と非経口剤に分類されます。2024年には経口剤が最大の市場収益シェアを占めると予想されます。これは、特に外来診療において、錠剤、シロップ、溶解剤といった薬剤が広く入手可能で、利便性と服薬コンプライアンスに優れていることが要因です。経口制吐薬は、軽症から中等症の症例において第一選択薬となることが多く、急速な進歩によりバイオアベイラビリティと効果発現時間が改善されています。

非経口投与セグメントは、経口摂取が困難な救急医療や病院における重要性を背景に、予測期間中に力強い成長が見込まれます。特に、術後回復期、腫瘍学、重度の脱水症などの症例では、静脈内投与が好まれます。

- 流通チャネル別

流通チャネルに基づいて、嘔吐治療市場は病院薬局、小売薬局、オンライン薬局に分類されます。小売薬局セグメントは、主要な制吐薬のOTC(市販薬)の入手しやすさと、都市部から農村部まで幅広い消費者へのアクセスの良さに支えられ、2024年には最大の市場収益シェアを占めると予想されます。薬剤師による指導と価格の手頃さも、このチャネルの人気に寄与しています。

オンライン薬局セグメントは、消費者のデジタルヘルスケアプラットフォームへの移行、新興市場におけるeファーマシーの普及率向上、そして玄関先への配送の利便性に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。規制の明確化と認可を受けたオンラインプラットフォームへの信頼の高まりが、この傾向をさらに加速させるでしょう。

嘔吐治療市場の地域分析

- 北米は、先進的な医療インフラ、新規制吐剤の高い採用率、腫瘍治療における支持薬の強力なパイプラインに牽引され、2024年には39.2%という最大の収益シェアで嘔吐治療市場を支配しています。

- この地域の高度な医療インフラと、処方薬および市販薬による制吐剤への広範なアクセスは、市場リーダーシップに大きく貢献しています。患者と医療従事者は、症状緩和のために速効性薬剤と支持療法にますます依存するようになっています。

- さらに、強力な研究開発活動、有利な償還ポリシー、化学療法誘発性の吐き気や乗り物酔いなどの症状に対する啓発活動が安定した需要を支え、北米は嘔吐治療療法の革新と消費の両方において主導的な地域としての地位を確立しています。

米国嘔吐治療市場に関する洞察

米国の嘔吐治療市場は、化学療法誘発性悪心、胃腸障害、術後嘔吐といった疾患の有病率の高さに支えられ、2024年には北米で最大の収益シェア(79.3%)を獲得しました。確立された医療インフラに加え、高度な制吐療法と支持療法プロトコルの利用可能性も、市場をさらに強化しています。高齢化人口の増加と処方薬の普及も需要を牽引しており、医師と患者の意識が高まり、早期介入と治療計画の遵守が促進されています。

欧州の嘔吐治療市場に関する洞察

欧州の嘔吐治療市場は、主に地域全体での慢性疾患の発症率増加と入院件数の増加により、予測期間を通じて大幅なCAGRで拡大すると予測されています。ケアの質への重点強化、吐き気・嘔吐管理に関する厳格な治療ガイドライン、そして効果的で忍容性の高い制吐剤への関心の高まりが、市場拡大に貢献しています。さらに、欧州の医療制度は、嘔吐治療におけるエビデンスに基づくケアと保険償還を重視しており、入院患者と外来患者の双方で導入が進んでいます。

英国の嘔吐治療市場に関する洞察

英国の嘔吐治療市場は、堅固な公的医療インフラと、がん治療、妊娠に伴う吐き気、救急医療における制吐剤の使用増加に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。嘔吐関連症状の適切な治療に関する患者と一般開業医の意識の高まりが、需要を押し上げています。さらに、厳格な規制基準と大手製薬企業の存在が、嘔吐治療市場における医薬品の入手可能性とイノベーションの促進に貢献しています。

ドイツの嘔吐治療市場に関する洞察

ドイツの嘔吐治療市場は、嘔吐を伴うことが多い消化器系疾患および神経系疾患の増加に支えられ、予測期間中に大幅な年平均成長率(CAGR)で拡大すると予想されています。ドイツの高度な医療インフラは、患者中心のケアアプローチと早期診断の実践と相まって、治療利用率の向上に貢献しています。また、同国の強力な医薬品製造基盤と研究開発への投資は、制吐剤分野におけるイノベーションをさらに推進しています。

アジア太平洋地域の嘔吐治療市場に関する洞察

アジア太平洋地域の嘔吐治療市場は、感染症、がん、そして嘔吐につながる妊娠関連合併症の増加に牽引され、2025年から2032年の予測期間中に23.2%という最も高いCAGRで成長すると見込まれています。インド、中国、日本といった国々では、医療へのアクセス、保険適用範囲、そして医療意識の向上が見られ、嘔吐治療の普及を後押ししています。さらに、医療インフラと医薬品製造への投資増加により、この地域は制吐剤治療の重要な成長拠点となっています。

日本における嘔吐治療市場の洞察

日本の嘔吐治療市場は、高齢化、慢性疾患の有病率増加、そして医療水準の高さを背景に、成長を続けています。安全で即効性のある制吐剤の需要は、特に腫瘍学、老年医学、外科治療において高まっています。日本は、高度な薬理学研究とデジタルヘルスツールの導入に注力しており、迅速な診断と治療遵守を確保することで、成熟したイノベーション主導型市場としての地位を強化しています。

インドの嘔吐治療市場に関する洞察

インドの嘔吐治療市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、嘔吐に対する意識の高まり、急速な都市化、医療サービスへのアクセス改善によるものです。胃腸感染症、マラリア、妊娠に伴う吐き気の発生率の高さ、そしてがん治療サイクルの増加が、制吐剤の需要を押し上げています。政府の保健政策と国内医薬品生産に支えられた、市販薬と処方薬の両方による嘔吐治療薬の採用増加は、インドの好調な市場パフォーマンスの重要な要因です。

嘔吐治療の市場シェア

嘔吐治療業界は、主に、次のような定評のある企業によって牽引されています。

- ファイザー社(米国)

- GSK plc.(英国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- ノバルティスAG(スイス)

- サノフィ(フランス)

- アストラゼネカ(英国)

- F. ホフマン・ラ・ロシュ社(スイス)

- バイエルAG(ドイツ)

- 武田薬品工業株式会社(日本)

- リリー(米国)

- アッヴィ社(米国)

- テバ製薬工業株式会社(イスラエル)

- サン・ファーマシューティカル・インダストリーズ(インド)

- ドクター・レディーズ・ラボラトリーズ社(インド)

- シプラ・リミテッド(インド)

- オーロビンド・ファーマ・リミテッド(インド)

- トレント・ファーマシューティカルズ社(インド)

- ペリゴ・カンパニーplc(アイルランド)

- ザイダスグループ(インド)

- ルパン(インド)

世界の嘔吐治療市場の最新動向

- 2024年4月、ファイザー社は、再発性/難治性びまん性大細胞型B細胞リンパ腫の成人患者を対象に、アドセトリスとレナリドミドおよびリツキシマブの併用療法と、レナリドミドおよびリツキシマブとプラセボの併用療法を比較した第III相試験ECHELON-3において、全生存率の良好な結果を発表しました。この試験では、患者転帰の有意な改善が示され、この併用療法は腫瘍支持療法における潜在的な進歩となることが示されました。

- 2024年3月、グラクソ・スミスクライン(GSK)は、乗り物酔いとそれに伴う嘔吐を予防することを目的とした徐放性抗ヒスタミン薬「ドラマミンXR」の新しい市販薬(OTC)を発売しました。この製品は、長時間の緩和を求める旅行者のニーズに応えるものであり、GSKの消費者向けヘルスケアポートフォリオの拡大への取り組みを反映しています。

- 2024年2月、ジョンソン・エンド・ジョンソン傘下のヤンセンファーマシューティカルズは、全身性重症筋無力症(gMG)の幅広い患者層において長期的な病勢コントロールを可能にする新規FcRn阻害剤、IMAAVY™(ニポカリマブ)のFDA承認を取得しました。この承認は、アンメットメディカルニーズに応える治療薬開発への同社のコミットメントを強調するものです。

- 2024年1月、ノバルティスAGは、遺伝子治療プログラムで使用するための新規カプシドのライセンス取得のため、ボイジャー・セラピューティクスと戦略的提携を締結しました。この提携は、遺伝子治療の送達を強化し、嘔吐や吐き気などの様々な治療領域に利益をもたらすことを目指しています。

- 2023年12月、サノフィSAは米国血液学会(ASH)2023で新たなデータを発表し、希少血液疾患およびがんにおけるイノベーションへの取り組みを強調しました。嘔吐治療とは直接関係ありませんが、腫瘍学の進歩は化学療法誘発性の吐き気や嘔吐の管理に影響を与える可能性があります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。