世界の廃水二次処理装置市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

30.33 Billion

USD

42.15 Billion

2024

2032

USD

30.33 Billion

USD

42.15 Billion

2024

2032

| 2025 –2032 | |

| USD 30.33 Billion | |

| USD 42.15 Billion | |

| % | |

|

世界の廃水二次処理装置市場のセグメンテーション、製品別(膜分離、生物学的、汚泥、消毒、その他)、装置タイプ別(活性汚泥システム、MBRシステム、SBRシステム、その他)、用途別(地方自治体および産業) - 業界動向と2032年までの予測

廃水二次処理装置市場規模

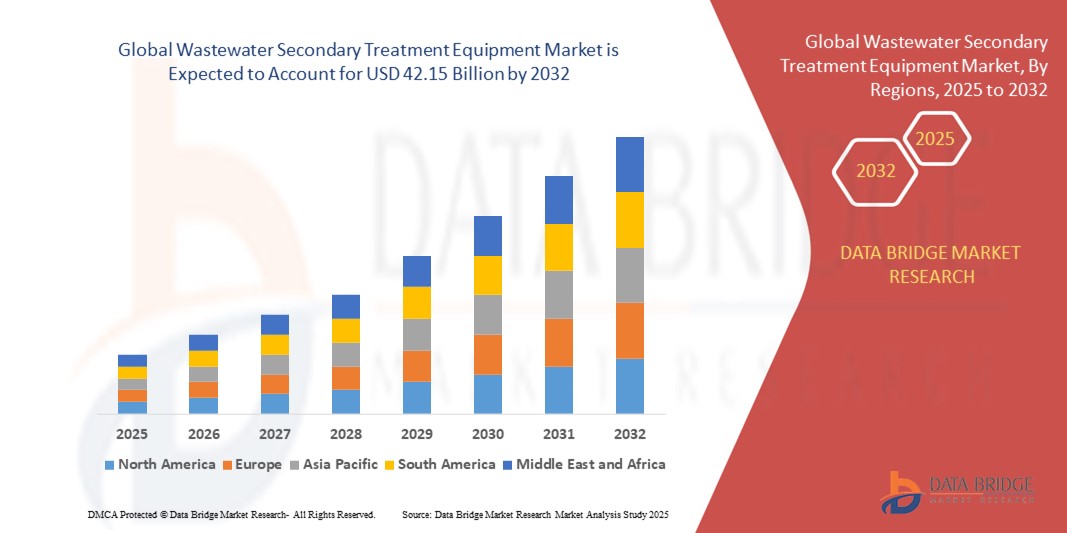

- 世界の廃水二次処理装置市場規模は2024年に303.3億米ドルと評価され、 2032年までに421.5億米ドルに達すると予測されており、予測期間中のCAGRは4.20%となる。

- 市場の成長は、主に都市化の進展、環境規制の強化、持続可能な水管理に関する意識の高まりによって推進されており、業界や自治体全体で効果的な廃水処理ソリューションの需要が高まっています。

- さらに、処理技術の進歩と自動化・監視システムの統合により、運用効率が向上し、導入が促進されています。これらの要因が相まって、世界中の廃水二次処理装置市場の着実な拡大に貢献しています。

廃水二次処理装置市場分析

- 生物学的プロセスを通じて有機物や浮遊物質を除去するために不可欠な廃水二次処理装置は、自治体や産業廃水処理アプリケーションにおいて環境規制の遵守を確保し、公衆衛生を守る上で重要な役割を果たします。

- 市場の着実な成長は、主に水質汚染の削減を求める規制圧力の高まり、都市人口の増加、水不足地域における持続可能な水再利用ソリューションの緊急ニーズによって推進されている。

- アジア太平洋地域は、急速な工業化、人口増加、発展途上国における廃水インフラの改善に向けた政府の取り組みの増加により、2023年に廃水二次処理装置市場で最大の収益シェア(39.5%)を獲得しました。

- 北米は、インフラの老朽化、規制圧力の高まり、環境意識の高まりに支えられ、10.12%という最も高い成長率で成長すると予想されている。

- 活性汚泥システムセグメントは、都市下水処理における広範な導入と有機汚染物質の除去における実証済みの効率により、2024年に38.7%の最大の収益シェアで市場を支配しました。

レポートの範囲と市場セグメンテーション

|

属性 |

廃水二次処理装置の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

廃水二次処理装置市場動向

プロセスの効率化と自動化を推進する技術の進歩

- 世界の廃水二次処理装置市場における主要な進化のトレンドは、自動化、リアルタイム監視システム、AIを活用した分析などの高度な技術の統合が進み、処理効率の向上、運用コストの削減、規制遵守の確保が進んでいることです。

- 例えば、GEとザイレムは、生物学的酸素要求量(BOD)、全浮遊物質(TSS)、栄養負荷などのパラメータをリアルタイムで監視するスマートセンサーとデジタルプラットフォームを備えた処理システムを開発し、オペレーターがタイムリーかつ情報に基づいたプロセス調整を行えるようにしています。

- AIと機械学習技術は、曝気制御、汚泥管理、エネルギー使用量の最適化にますます活用されています。これらは、二次処理において歴史的に最もエネルギーを消費する要素です。例えば、シーメンスのSIMATIC PCS 7システムは、AIアルゴリズムを活用して流入量の変動を予測し、プロセス応答を自動化することで、安定性とコスト効率を向上させています。

- 監視制御・データ収集(SCADA)システムとIoTベースのリモート管理ツールを統合することで、集中管理と診断が可能になり、手動による介入を最小限に抑え、予測的なメンテナンス戦略が可能になります。これにより、システムの信頼性が向上し、機器の寿命が延びます。

- これらの技術革新により、従来の処理施設は、変化する環境課題やより厳しい排水基準に対応できるスマートで適応性の高い施設へと変貌を遂げています。自治体や産業ユーザーなど、持続可能性の目標を達成し、環境フットプリントを削減するために、これらのソリューションを導入する企業が増えています。

- よりインテリジェントで効率的、かつ回復力のある廃水処理ソリューションの需要が高まる中、機器メーカーは、自動化とリアルタイム制御機能を強化したモジュール式のAI統合システムに注目し、二次廃水処理の未来を世界的に再形成しています。

廃水二次処理装置市場の動向

ドライバ

環境規制の強化と水再利用の需要の高まり

- 環境規制の強化と持続可能な水管理の実践を求める世界的な動きは、自治体および産業セクターにおける二次排水処理装置の需要を牽引する大きな要因となっています。世界中の政府および環境機関は、有機汚染物質、栄養素、浮遊物質に対する排出制限の強化を義務付けており、高度な処理ソリューションの導入が加速しています。

- 例えば、欧州連合の都市廃水処理指令や中国、インドなどの国の同様の国家政策は、遵守要件を強化し、近代的な処理インフラへの投資を促している。

- この規制環境により、自治体や産業界は、時代遅れのシステムをより効率的な二次処理技術にアップグレードまたは交換する必要に迫られている。

- 同時に、水不足の深刻化と淡水供給コストの上昇により、処理済み排水の再利用の必要性が高まっています。二次処理は、農業、工業、そして一部の地域では間接的に飲料水として再利用できる水を生成する上で重要な役割を果たしています。

- これに対応して、公共部門と民間部門の関係者は、規制義務と持続可能性目標の両方を満たすために、下水道インフラへの支出を増やしています。モジュール式システム、エネルギー効率の高い設計、自動化の統合は付加価値を高め、運用効率とコンプライアンスを求めるエンドユーザーにとって、高度な設備の魅力を高めています。

抑制/挑戦

発展途上地域における高い運用コストとインフラの限界

- 二次廃水処理装置の普及を阻む主な課題の一つは、特に低所得地域や発展途上地域において、高度なシステムの設置と維持に伴う資本コストと運用コストの高さである。

- 活性汚泥システムなどの二次処理プロセスには、多大なエネルギー投入、熟練した労働力、そして継続的な監視が必要であり、これらはすべて長期的な運用コストの増加につながります。資源が限られている自治体にとって、こうした財政的および技術的要求は法外な負担となる可能性があります。

- 老朽化した下水道網、集中処理施設の不足、資金不足といったインフラの制約が、農村部や未開発地域における市場浸透をさらに阻害しています。例えば、サハラ以南のアフリカや東南アジアの一部地域では、多くのコミュニティが依然として基本的な衛生システムに依存しており、集中処理施設へのアクセスが限られているか、全く利用できません。

- さらに、廃水処理の重要性に関する国民の認識の低さと、一部の地域における強力な政策執行の欠如が、市場の成長を鈍化させ続けています。こうしたギャップを埋めるために、国際的な取り組みや国際機関(世界銀行、UNDPなど)からの資金援助が行われていますが、進捗状況は依然として不均一です。

- これらの課題に対処するために、業界関係者は、運用と維持が容易な、費用対効果が高く、分散型で拡張可能な処理ソリューションに重点を置くとともに、サービスが行き届いていない地域の廃水インフラを近代化するための官民パートナーシップへの投資を増やす必要があります。

廃水二次処理装置市場の展望

市場は、機器の種類、プロセスの種類、アプリケーション、およびエンドユーザーに基づいてセグメント化されています。

- 機器の種類別

設備の種類別に見ると、廃水二次処理装置市場は、活性汚泥システム、バイオフィルター、膜分離活性汚泥法(MBR)、シーケンシングバッチリアクター(SBR)、その他に分類されます。活性汚泥システムセグメントは、都市下水処理における広範な導入と有機汚染物質の除去効率の実証により、2024年には38.7%という最大の収益シェアを獲得し、市場を席巻しました。これらのシステムは、拡張性、費用対効果、そして様々な処理インフラとの互換性から高い評価を受けています。さらに、栄養塩除去プロセスやエネルギー回収プロセスとの統合性も、その市場における優位性を支えています。

膜分離活性汚泥法(MBR)セグメントは、水不足地域や厳しい排水基準を持つ産業における高度な処理技術への需要の高まりを背景に、2025年から2032年にかけて20.3%という最も高い成長率を記録すると予想されています。MBRは、生物学的処理と膜ろ過を組み合わせたもので、優れた排水品質、コンパクトな設計、そして汚泥生成量の削減を実現するため、分散型およびスペースが限られた用途に最適です。

- プロセス別

プロセスに基づいて、市場は浮遊式成長システム、付着式成長システム、および複合システムに分類されます。2024年には、浮遊式成長システムが最大の市場収益シェアを占めました。これは主に、汎用性と費用対効果に優れた活性汚泥法の優位性によるものです。このプロセスタイプは、高い処理効率とさまざまな負荷に対応できる柔軟性により、自治体施設と産業施設の両方で広く利用されています。

複合システムセグメントは、複雑な廃水特性に対応できるハイブリッドソリューションへの需要に牽引され、2025年から2032年にかけて最も高いCAGRを記録すると予想されています。浮遊性培養プロセスと付着性培養プロセスを組み合わせることで、栄養塩類の除去率が向上し、設置面積が最小限に抑えられ、全体的な運用安定性が向上するため、流入水質が変動する施設にとって魅力的です。

- 治療方法別

処理方法に基づいて、市場は好気性処理と嫌気性処理に分類されます。好気性処理セグメントは、従来の下水処理施設における広範な利用と優れた有機物分解性能に支えられ、2024年には最大の収益シェアを占めました。好気性システムは、信頼性が高く臭気の発生が少ないことから、都市環境に適していることから好まれる傾向があります。

嫌気性処理分野は、エネルギー効率と持続可能性に優れたソリューションへの関心の高まりを背景に、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。嫌気性システムは処理中にバイオガスを生成するため、エネルギー回収の可能性と汚泥処理コストの削減が可能であり、産業用途や循環型経済の取り組みにおいてますます魅力的なものとなっています。

- アプリケーション別

用途別に見ると、市場は自治体向け、産業向け、その他に分類されます。自治体向けセグメントは、都市化の進展、人口増加、そして環境保護に関する政府の義務付けに牽引され、2024年には最大の市場収益シェアを獲得しました。老朽化したインフラの改修とスマート水管理システムへの投資は、このセグメントの市場拡大を引き続き支えています。

産業分野は、排出規制の厳格化、水再利用イニシアチブの拡大、そしてオンサイト処理ソリューションの必要性に後押しされ、2025年から2032年にかけて最も高いCAGRを達成すると予測されています。食品・飲料、医薬品、化学、繊維などのセクターは、環境への影響を軽減し、コンプライアンスを確保するため、高度な二次処理技術に多額の投資を行っています。

廃水二次処理装置市場の地域分析

- アジア太平洋地域は、急速な工業化、人口増加、発展途上国における廃水インフラの改善に向けた政府の取り組みの増加により、2023年に廃水二次処理装置市場で最大の収益シェア(39.5%)を獲得しました。

- この地域の国々、特に中国とインドは、増加する廃水量を管理し、汚染を削減するために、より厳しい環境規制を実施し、自治体や産業の処理施設に多額の投資を行っている。

- この力強い地域的成長は、都市化の進展、節水意識の高まり、そして水の再利用に対する需要の増加によってさらに支えられています。これらの要因により、アジア太平洋地域は今後数年間、従来型および高度な二次処理技術の両方にとって重要な市場となるでしょう。

中国における廃水二次処理装置市場の洞察

中国市場は、厳格な環境規制や、水質汚染対策を重視する「美しい中国」構想などの政府主導の施策に後押しされ、2023年にはアジア太平洋地域最大の収益シェアを占めました。下水処理インフラへの巨額投資と活性汚泥法および膜処理技術の普及が需要を押し上げています。中国における持続可能な都市開発とスマートシティ計画への取り組みも、市場をさらに支えています。

インドの廃水二次処理装置市場の洞察

インドは、都市人口の増加、工業化、そして都市の水道・衛生サービスの改善を目指す「ナマミ・ガンジ」や「アムルート」といった政府プログラムに牽引され、2031年までアジア太平洋地域で最も高い年平均成長率(CAGR)で成長すると予想されています。特に農村部や都市周辺部では、モジュール式の分散型処理ユニットの導入が進んでおり、民間部門ではコンプライアンス基準を満たすための自社処理システムへの投資が増加しています。

北米の廃水二次処理装置市場の洞察

北米は、インフラの老朽化、規制圧力の高まり、そして環境意識の高まりを背景に、10.12%という最も高い成長率で成長すると予想されています。米国環境保護庁(EPA)は、引き続き厳格な排出制限を施行しており、老朽化した自治体施設の改修を促し、省エネシステムやAI統合システムを含む高度な二次処理ソリューションの導入を促進しています。

米国における廃水二次処理装置市場の洞察

2023年には、米国が北米市場の過半数を占めました。これは、インフラ投資・雇用法などのプログラムに基づく連邦および州レベルのインフラ再活性化への投資に支えられたものです。持続可能で効率的な処理技術に対する需要は、特に人口増加と衛生インフラの逼迫が進む都市部で高まっています。また、製造業が集中する地域では、産業廃水処理のニーズも導入を促進しています。

欧州の廃水二次処理装置市場の洞察

ヨーロッパは、EUの厳格な排水排出指令と持続可能性への強いコミットメントに支えられ、予測期間を通じて着実に成長すると予測されています。域内各国は、特に気候変動と水不足の課題への対応として、水質汚染の削減と水の再利用の促進に注力しています。自治体は処理施設の近代化を進めており、産業界はより厳しい排水基準を遵守するよう求められています。

ドイツにおける廃水二次処理装置市場の洞察

ドイツは、先進的な環境政策と循環型経済への取り組みを背景に、欧州における重要な市場となっています。同国は、廃水処理において高効率かつ低排出の技術を重視しています。研究開発への積極的な投資と、AIおよびIoTを活用した監視システムの活用を組み合わせることで、自治体部門と産業部門の両方でイノベーションが促進され、システムパフォーマンスが向上しています。

英国の廃水二次処理装置市場の洞察

英国市場は緩やかな成長を遂げており、老朽化したインフラの改修とブレグジット後の環境保護対策の強化に重点が置かれています。水道事業による環境への影響に対する監視の強化により、廃水処理施設への投資が加速しています。また、持続可能な水管理が重視される商業・住宅不動産セクターでも需要が高まっています。

世界の廃水二次処理装置市場シェア

市場で活動している廃水二次処理装置の市場リーダーは次のとおりです。

- ダナハーコーポレーション(米国)

- ザイレム(米国)

- アクアテック(米国)

- GEインフラストラクチャー・ウォーター&プロセステクノロジーズ(米国)

- ヴェオリア エンバイロメント SA (フランス)

- ペンテア(米国)

- Evoqua Water Technologies (米国)

- アクアテックインターナショナル(米国)

- スエズ(フランス)

- エコラボ(米国)

- カルゴンカーボンコーポレーション(米国)

- H2Oイノベーション(カナダ)

- スミスとラブレス(米国)

世界の廃水二次処理装置市場の最近の動向

- 2023年6月、水・廃水処理の世界的リーダーであるスエズグループは、エネルギー効率の高い活性汚泥システムとデジタル監視ツールを備えた、東南アジアにおける新たな高度生物処理施設を開設しました。この施設は、都市部における水質汚染対策に向けた重要な一歩であり、急速に都市化が進む地域のニーズに合わせた、持続可能で拡張可能な廃水処理ソリューションを提供するというスエズのコミットメントを示すものです。

- 2023年5月、ヴェオリア・ウォーター・テクノロジーズは、二次処理プロセスにおける窒素およびリンの除去率を向上させるよう設計されたコンパクトな生物濾過システム、次世代BIOSTYR® Duoを発表しました。この技術は、自治体が厳しい排水規制を遵守しながら、エネルギー効率とフットプリント効率を最適化することを目的としており、モジュール式で環境に優しい排水ソリューションにおけるヴェオリアのリーダーシップを強化します。

- 2023年4月、Evoqua Water Technologiesは、買収後のXylem Inc.とのパートナーシップ拡大を発表しました。統合型スマートモニタリング機能を備えた生物学的処理サービスの共同強化を目指します。この協業は、廃水処理施設向けのエンドツーエンドのソリューションの提供に注力し、予知保全、プロセス制御の改善、運用コストの削減を実現します。

- 2023年3月、ペンテア社は、産業用途における二次処理向けに設計された自動化膜分離活性汚泥法(MBR)システムの新製品を発表しました。これらのコンパクトなシステムは、IoT対応センサーとクラウドベースの分析機能を統合し、リアルタイムモニタリングを実現することで、産業界の一貫したコンプライアンス達成と環境負荷の低減を支援します。

- 2023年2月、フルエンス・コーポレーション・リミテッドは、ラテンアメリカの農村地域向けに分散型二次処理ユニットを供給する契約を獲得しました。MABR(膜曝気生物膜反応器)技術を活用したこれらのモジュール式システムは、オフグリッド運用と最小限のメンテナンスを実現するように設計されており、世界中のサービスが行き届いていない地域における効率的な廃水処理へのアクセス拡大に注力するフルエンス社の姿勢を浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。