ウェアラブルデバイスを活用したデジタル糖尿病管理の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.23 Billion

USD

13.73 Billion

2024

2032

USD

7.23 Billion

USD

13.73 Billion

2024

2032

| 2025 –2032 | |

| USD 7.23 Billion | |

| USD 13.73 Billion | |

| % | |

|

ウェアラブルデバイスを活用したデジタル糖尿病管理の世界市場:デバイス別(持続血糖モニタリング(CGM)システム、スマートインスリンポンプ、スマートインスリンペン、スマートパッチ、フィットネストラッカー&スマートウォッチ)、製品&サービス別(デバイス、デジタル糖尿病管理アプリ、データ管理ソフトウェア、サービス)、エンドユーザー別(在宅ケア施設、病院&専門糖尿病クリニック、学術研究機関) - 2032年までの業界動向と予測

ウェアラブルデバイスを活用したデジタル糖尿病管理市場規模

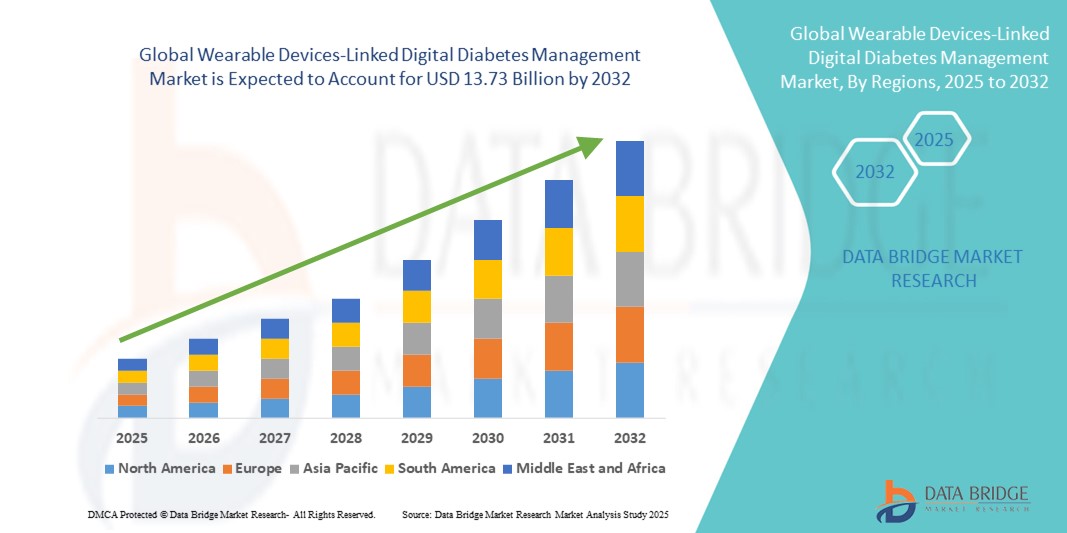

- 世界のウェアラブルデバイスにリンクされたデジタル糖尿病管理市場規模は、2024年に72億3000万米ドルと評価され、予測期間中に8.34%のCAGRで 成長し 、2032年には137億3000万米ドルに達すると予想されています。

- 市場の成長は、主に世界的な糖尿病罹患率の上昇と、ウェアラブル技術によるパーソナライズされたリアルタイムの病気モニタリングへの移行の増加によって推進されている。

- さらに、データ駆動型、非侵襲型、患者中心の管理ソリューションへの需要により、ウェアラブルデバイスは現代の糖尿病ケアにおいて不可欠なツールとして位置づけられています。これらの要因が重なり、デジタルヘルスツールの糖尿病治療計画への統合が加速し、業界の成長を大きく促進しています。

ウェアラブルデバイスを活用したデジタル糖尿病管理市場分析

- 持続血糖モニター(CGM)、スマートインスリンポンプ、コネクテッドヘルスアプリなどのデジタル糖尿病管理用ウェアラブルデバイスは、リアルタイムモニタリング、患者の服薬遵守の向上、モバイルプラットフォームとのシームレスな統合により、臨床現場や家庭での糖尿病ケアにおいてますます不可欠なものになりつつあります。

- これらの機器の需要増加は、糖尿病の世界的な負担の増加、非侵襲的でユーザーフレンドリーなモニタリングツールへの嗜好の増加、そしてパーソナライズされたデータ駆動型の慢性疾患管理への幅広い移行によって主に推進されている。

- ウェアラブルデバイスを活用したデジタル糖尿病管理市場は、デジタルヘルス技術の早期導入、有利な償還ポリシー、そして大手医療機器メーカーの強力なプレゼンスに支えられ、北米が2024年に42%という最大の収益シェアで市場を席巻しました。特に米国では、患者の意識向上とAIベースの糖尿病管理ツールの進歩を背景に、CGM(持続血糖測定装置)とスマートインスリン供給システムの需要が高まっています。

- アジア太平洋地域は、糖尿病罹患率の上昇、都市化の進展、モバイルおよびウェアラブル技術へのアクセスの拡大、インドや中国などの国における医療費の増加により、予測期間中にウェアラブルデバイスにリンクされたデジタル糖尿病管理市場で最も急速に成長する地域になると予想されています。

- 持続血糖モニタリング(CGM)セグメントは、リアルタイムの血糖追跡機能、使いやすさ、および1型と2型の両方の糖尿病管理をサポートする能力により、ウェアラブルデバイスにリンクされたデジタル糖尿病管理市場で2024年に48.8%の市場シェアを獲得し、市場を支配しました。

レポートの範囲とウェアラブルデバイスを活用したデジタル糖尿病管理市場のセグメンテーション

|

属性 |

ウェアラブルデバイスを活用したデジタル糖尿病管理の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ウェアラブルデバイスを活用したデジタル糖尿病管理市場の動向

リアルタイム糖尿病ケアのためのAI、クラウド、モバイルプラットフォームのスマート統合

- ウェアラブルデバイスを活用したデジタル糖尿病管理市場において、人工知能(AI)、クラウド接続、モバイルプラットフォームを統合し、リアルタイムでパーソナライズされた糖尿病ケアを提供することは、世界的に重要な加速トレンドとなっています。こうした技術の融合により、あらゆる年齢層のユーザーにとって、糖尿病管理の精度、応答性、利便性が向上しています。

- 例えば、Dexcom G7やAbbottのFreeStyle Libreシステムは、スマートフォンと同期するリアルタイムの持続血糖モニタリング(CGM)機能を備えており、自動トレンド分析、アラート機能、インスリン注入システムとの連携機能を備えています。これらのプラットフォームは、AIアルゴリズムを用いて血糖値のパターンを検出し、実用的なインサイトを提供することで、ユーザーが積極的に状態を管理できるようにします。

- AIを活用した血糖値傾向予測アラート、インスリン投与量の自動提案、パーソナライズされた行動コーチングなどの機能は、糖尿病管理に革命をもたらしています。一部のスマートインスリンペンやポンプには、ユーザー固有の血糖値データとライフスタイルパターンに基づいてインスリン投与を最適化する適応学習システムが組み込まれています。

- さらに、モバイル統合により、患者は遠隔地から医療提供者と健康データをモニタリング・共有することができ、遠隔医療や継続的な臨床サポートが促進されます。このコネクテッドケア・エコシステムは、血糖値の改善だけでなく、ユーザーのエンゲージメントと治療遵守の向上にも貢献します。

- ウェアラブルCGMデバイスと幅広いデジタルヘルスプラットフォームの統合により、慢性疾患管理への統合的なアプローチが実現します。ユーザーは、単一のアプリインターフェース内で、身体活動、食事、服薬遵守と並行して糖尿病を管理できるようになり、より包括的で患者中心のアプローチが促進されます。

- 医療が精度と利便性へと移行する中、メドトロニックやタンデム・ダイアベティス・ケアといった大手企業は、予測アラートやスマートフォンやデジタルアシスタントとの相互運用性を備えたAI強化システムを開発しています。インテリジェントでリアルタイム、そしてユーザーフレンドリーなシステムへの関心の高まりは、糖尿病管理におけるケアの標準を世界的に変革しつつあります。

ウェアラブルデバイスを活用したデジタル糖尿病管理市場の動向

ドライバ

糖尿病の負担増大とリアルタイムの個別化デジタルケアへの移行

- 高齢化、運動不足、不健康な食生活などにより糖尿病の世界的な罹患率が上昇していることが、ウェアラブル糖尿病管理デバイスの導入を促進する大きな要因となっている。

- 例えば、2024年時点で、世界中で5億4000万人以上の成人が糖尿病を患っており、この数は2030年までに大幅に増加すると予想されています。患者数の増加により、慢性疾患をより適切に管理するための非侵襲的、継続的、インテリジェントなモニタリングを提供するソリューションの需要が高まっています。

- ウェアラブルCGMシステム、スマートインスリンポンプ、デジタルヘルスアプリは、リアルタイムの血糖データ、傾向の視覚化、パーソナライズされたアラートを提供し、患者がより効果的かつ自立して病状を管理できるようにします。

- さらに、価値に基づくケアと遠隔患者モニタリングへの移行により、タイムリーな介入のために医療提供者にリアルタイムデータを送信できる接続型糖尿病ソリューションの需要が高まっています。

- 政府や医療機関も、特に米国や欧州などの先進国市場において、償還制度やヘルステックへのインセンティブを通じてデジタルヘルスの導入を促進しています。COVID-19パンデミック中の遠隔医療やスマートフォンベースの糖尿病アプリの利用増加はこの傾向をさらに加速させ、ウェアラブルテクノロジーが現代の糖尿病ケアにおける重要な要素であることを改めて強調しました。

抑制/挑戦

データプライバシーの懸念とデバイス価格の高さが導入を制限

- ウェアラブル糖尿病デバイスは、その利点にもかかわらず、データプライバシーとコストに関する懸念に直面しています。これらのデバイスは個人の健康情報を継続的に収集・送信するため、患者と規制当局は機密データのセキュリティと不正使用に対する懸念をますます強めています。

- 例えば、血糖値モニタリングシステムへのデータ漏洩や不正アクセスは患者のプライバシーを侵害し、デジタルヘルスソリューションへの信頼を損なう可能性があります。HIPAA(米国)やGDPR(欧州)といった厳格なデータ保護規制では、企業は法的リスクや風評リスクを回避するために、安全な暗号化、同意プロトコル、透明性のあるデータ処理方法を採用することが求められています。

- もう一つの大きな障壁は、高度なCGMシステムやスマートインスリンポンプの高額な費用です。特に低所得国や中所得国では、すべての患者が利用できるとは限りません。一部の保険プログラムではこれらの機器がカバーされていますが、自己負担額は依然として高額であり、保険に加入していない人や価格に敏感な人にとっては、これらの革新的な機器へのアクセスが制限されています。

- さらに、頻繁なセンサー交換、サブスクリプションベースのモバイルアプリへのアクセス、技術サポートの必要性が継続的なコストを増加させる。

- 価格は徐々に低下し、より手頃な価格のモデルが市場に参入しているものの、幅広い導入を実現するには、より多くの償還サポート、価格戦略の改善、デジタル糖尿病ツールの長期的なメリットに関するユーザー教育が必要となる。

ウェアラブルデバイスを活用したデジタル糖尿病管理市場の展望

市場は、デバイス、製品とサービス、エンドユーザーに基づいてセグメント化されています。

- デバイス別

デバイス別に見ると、ウェアラブルデバイスを活用したデジタル糖尿病管理市場は、持続血糖モニタリング(CGM)システム、スマートインスリンポンプ、スマートインスリンペン、スマートパッチ、フィットネストラッカー&スマートウォッチに分類されます。持続血糖モニタリング(CGM)システムセグメントは、頻繁な指先穿刺を必要とせずにリアルタイムで継続的な血糖値測定を提供し、血糖コントロールを改善できるため、2024年には48.8%という最大の収益シェアで市場を席巻しました。非侵襲性でデータ駆動型のモニタリングツールへの需要の高まりは、特に1型糖尿病患者とテクノロジーに精通した消費者の間で、CGMシステムの優位性を強化しています。

スマートインスリンポンプ分野は、自動インスリン注入システムへの利用増加と、クローズドループ療法におけるCGMとの統合により、2025年から2032年にかけて10.8%という最も高い成長率を達成すると予想されています。これらのポンプは、特に小児および青年期において、手動インスリン投与の負担を軽減し、インスリン投与範囲内時間指標を改善することで、糖尿病管理を強化します。

- 製品・サービス別

製品とサービスに基づいて、ウェアラブルデバイスを活用したデジタル糖尿病管理市場は、デバイス、デジタル糖尿病管理アプリ、データ管理ソフトウェア、およびサービスの4つに分類されます。デバイスセグメントは、リアルタイムの健康データを収集し、自動ケアをサポートするCGM、インスリンポンプ、ウェアラブルパッチの普及により、2024年に最大の収益シェアを獲得しました。これらのハードウェアソリューションは、特に強力な償還制度を備えた先進市場において、デジタル糖尿病イノベーションの最前線に位置しています。

デジタル糖尿病管理アプリ分野は、2025年から2032年にかけて11.9%という最も高いCAGRを達成すると予想されています。これは、患者が血糖値の傾向を追跡し、行動のナッジを受け取り、遠隔で医療提供者と連携できる、ユーザーフレンドリーなモバイルプラットフォームへの需要の高まりによるものです。遠隔医療とパーソナライズされた健康分析の台頭も、この分野の成長をさらに加速させています。

- エンドユーザー別

エンドユーザー別に見ると、ウェアラブルデバイスを活用したデジタル糖尿病管理市場は、在宅ケア、病院・糖尿病専門クリニック、学術・研究機関に分類されます。在宅ケア分野は、ウェアラブル技術を活用した自己モニタリングや在宅での疾患管理を患者がますます好むようになり、2024年には62.7%の収益シェアで市場を牽引しました。利便性、使いやすさ、そして遠隔ケア機能により、デジタルツールは特に高齢者層において、糖尿病の日常管理において中心的な役割を果たすようになっています。

病院および糖尿病専門クリニックセグメントは、臨床意思決定支援システムへのデジタルツールの統合、遠隔モニタリング機能、そして患者と医療提供者間の連携強化に牽引され、予測期間中に最も高い成長率を示すと予測されています。この傾向は、価値に基づくケアモデルと医療機関におけるデジタルインフラの拡大によって加速されています。

ウェアラブルデバイスを活用したデジタル糖尿病管理市場の地域分析

- 北米は、デジタルヘルス技術の早期導入、有利な償還ポリシー、大手医療機器メーカーの強力な存在に支えられ、ウェアラブルデバイスにリンクされたデジタル糖尿病管理市場で2024年に42%の最大の収益シェアを獲得して優位に立った。

- この地域の患者と医療提供者は、特にモバイルアプリや遠隔医療プラットフォームと統合された持続血糖モニターやスマートインスリンポンプなどのウェアラブルソリューションが提供する利便性、正確性、リアルタイムの洞察をますます高く評価しています。

- この広範な採用は、有利な償還ポリシー、主要な市場プレーヤーの強力な存在、そしてパーソナライズされた接続されたヘルスケアを優先する技術に精通した人々によってさらにサポートされており、デジタル糖尿病ウェアラブルは現代の慢性疾患管理の基礎として位置付けられています。

米国におけるウェアラブルデバイスを活用したデジタル糖尿病管理市場の洞察

米国のウェアラブルデバイスを活用したデジタル糖尿病管理市場は、2024年に北米で最大の収益シェア78.2%を獲得しました。これは、米国における糖尿病罹患率の高さとデジタルヘルス技術の普及が牽引役となっています。消費者は、リアルタイムの追跡と個別ケアのために、モバイルアプリやクラウドプラットフォームと統合された持続血糖測定器やスマートインスリン投与システムへの関心が高まっています。強力な償還枠組み、医療提供者からの積極的なサポート、そしてDexcomやMedtronicといった市場リーダーによるイノベーションが、医療現場と家庭の両方で導入を促進し続けています。

欧州におけるウェアラブルデバイスを活用したデジタル糖尿病管理市場の洞察

欧州におけるウェアラブルデバイスを活用したデジタル糖尿病管理市場は、糖尿病の予防管理への意識の高まりと医療のデジタル化の進展を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。遠隔モニタリングを推進する政府の取り組みと、テクノロジーへの受容性の高い人口構成が相まって、ウェアラブルCGM(持続血糖測定装置)とインスリンポンプの普及を加速させています。ドイツ、英国、フランスでは、特に高齢化社会における2型糖尿病症例の増加を受け、デジタル糖尿病ソリューションがプライマリケアの現場に広く導入され、市場は着実に成長しています。

英国におけるウェアラブルデバイスを活用したデジタル糖尿病管理市場の洞察

英国のウェアラブルデバイスを活用したデジタル糖尿病管理市場は、NHS(国民保健サービス)が支援するデジタルヘルス戦略と、在宅での疾病管理に対する患者の関心の高まりに支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。予防ケアと慢性疾患モニタリングへの重点的な取り組みにより、個人と医療機関の両方がウェアラブル糖尿病技術の導入を促しています。また、スマートフォンの普及率向上と、CGM(慢性疾患測定システム)とモバイルヘルスアプリの統合による継続的なモニタリングと医療提供者とのコミュニケーションも、市場の成長を後押ししています。

ドイツにおけるウェアラブルデバイスを活用したデジタル糖尿病管理市場の洞察

ドイツのウェアラブルデバイスを活用したデジタル糖尿病管理市場は、先進的な医療インフラと患者データのプライバシーおよびイノベーションへの強い注力に支えられ、高いCAGRで拡大すると予想されています。安全でAI対応の糖尿病デバイスへの需要の高まりと、環境に配慮した効率的なヘルスケアソリューションへの重点は、ドイツの規制環境とよく合致しています。ウェアラブル糖尿病ツールを病院のITシステムやデジタルヘルスプラットフォームに統合する動きは、特に都市部で広がっています。

アジア太平洋地域におけるウェアラブルデバイスを活用したデジタル糖尿病管理市場の洞察

アジア太平洋地域のウェアラブルデバイスを活用したデジタル糖尿病管理市場は、2025年から2032年の予測期間中、中国、インド、日本などの国々における糖尿病罹患率の上昇、都市化、そしてデジタルヘルスへの投資を背景に、12.4%という最も高いCAGRで成長すると見込まれています。政府主導の健康デジタル化の取り組みと慢性疾患予防への意識の高まりは、ウェアラブルCGM(持続血糖測定装置)やデジタルインスリンシステムの導入を促進しています。手頃な価格のデバイスの現地生産も新興国におけるアクセス拡大に寄与しており、この地域は重要な成長フロンティアとなっています。

ウェアラブルデバイスを活用したデジタル糖尿病管理市場に関する日本市場調査

日本のウェアラブルデバイスを活用したデジタル糖尿病管理市場は、高齢化、ヘルスケアイノベーションへの強い関心、そしてコネクテッドテクノロジーの普及率の高さを背景に、急速に成長を遂げています。患者と医療提供者は、シームレスで正確な疾患モニタリングのために、ウェアラブル糖尿病デバイスの利用をますます増やしています。IoTプラットフォーム、AI駆動型アプリ、電子カルテとの統合は、包括的でテクノロジー主導の糖尿病ケア・エコシステムの発展を促進しています。

インドにおけるウェアラブルデバイスを活用したデジタル糖尿病管理市場の洞察

インドのウェアラブルデバイスを活用したデジタル糖尿病管理市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、糖尿病患者人口の急増、デジタルヘルスエコシステムの拡大、そして低価格のウェアラブルデバイスの入手しやすさの増加によるものです。スマートフォン利用の急増、Ayushman Bharatなどの取り組みによる政府によるデジタルヘルス支援、そして健康意識の高まりが、市場成長を牽引する主要な要因です。特に都市部や、モバイル接続ソリューションを通じて初期段階の2型糖尿病を管理している若年層での導入が顕著です。

ウェアラブルデバイスを活用したデジタル糖尿病管理市場シェア

ウェアラブルデバイスを活用したデジタル糖尿病管理業界は、主に以下のような大手企業によって牽引されています。

- デクスコム社(米国)

- アボット(米国)

- メドトロニック(アイルランド)

- タンデム・ダイアベティス・ケア社(米国)

- センソニクス(米国)

- アセンシア ダイアベティスケア ホールディングス AG(スイス)

- F. ホフマン・ラ・ロシュ社(ドイツ)

- インシュレット・コーポレーション(米国)

- Ypsomed AG(スイス)

- GlucoMe Ltd.(イスラエル)

- ダリオヘルス社(イスラエル)

- Glooko, Inc.(米国)

- iHealth Labs, Inc.(米国)

- アガマトリックス社(米国)

- バイオテレメトリー社(米国)

- ライフスキャン社(米国)

- メドラムテクノロジーズ株式会社(中国)

- Beurer GmbH(ドイツ)

- ウェルドック社(米国)

- B.ブラウンSE(ドイツ)

世界のウェアラブルデバイス連動型デジタル糖尿病管理市場の最近の動向とは?

- 持続血糖測定(CGM)システムのリーディングカンパニーであるデクスコム社は、2023年4月、欧州での発売成功を受け、デクスコムG7 CGMデバイスのグローバル展開を発表しました。G7は、センサーのウォームアップ時間が短縮され、スマートフォンやスマートウォッチとの連携が向上したため、ユーザーは血糖値に関するよりリアルタイムな情報を得ることができます。この動きは、デクスコムがグローバル展開を強化し、ユーザーフレンドリーでコネクテッドな糖尿病管理ソリューションへの高まる需要に応えるという戦略を反映しています。

- 2023年3月、アボット・ラボラトリーズは、FreeStyle Libre 3システムの欧州におけるCEマークの拡大承認を取得し、小児および青年期の患者への使用が可能になりました。この承認更新により、コンパクトなセンサーとスマートフォンアプリを介して継続的なリアルタイム血糖測定を提供する次世代ウェアラブルCGMデバイスの普及が促進されます。この規制上のマイルストーンは、アボットのデジタル糖尿病分野におけるリーダーシップを強化するものであり、小児糖尿病ケアへの重点化の高まりを浮き彫りにしています。

- 2023年3月、タンデム・ダイアベティス・ケア社は、t:slim X2インスリンポンプのファームウェアのメジャーアップデートを発表しました。これにより、CGMデバイスとの相互運用性が強化され、リモート機能が拡張されました。このアップデートにより、インスリン投与の精度とユーザーカスタマイズ性が向上し、個別化された糖尿病管理をサポートする統合デジタルソリューションに対する市場の需要に応えています。この開発は、タンデムのイノベーションとデジタルファーストの医療戦略への継続的な取り組みを強調するものです。

- メドトロニックは、欧州およびその他の市場での先行発売に続き、2023年2月に米国でMiniMed 780G先進ハイブリッド閉ループインスリン注入システムのFDA承認を取得しました。1型糖尿病患者向けに設計されたこのシステムは、リアルタイムのCGMデータに基づいてインスリン調整を自動化し、スマートフォンとの接続による遠隔モニタリングを可能にします。この画期的な技術は、インテリジェントな自動化を通じて糖尿病管理を簡素化し、スマートインスリンデバイス分野におけるプレゼンスを拡大するというメドトロニックの目標を支えるものです。

- 2023年1月、アセンシア・ダイアベティス・ケアは、Senseonics Holdings, Inc.と提携し、米国および一部の欧州諸国において、長期植込み型CGMシステム「Eversense E3」の商用展開を発表しました。最長180日間装着可能なE3センサーは、長時間装着が可能で、ウェアラブルトランスミッターを介してリアルタイムデータを取得できます。この製品発売は、長期装着型ウェアラブル糖尿病デバイスにおける継続的なイノベーションを体現するものであり、センサー交換の回数を減らし、糖尿病モニタリングの利便性を高めることを求める患者のニーズに応えます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。