世界のワイヤレスインフラ市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

125.60 Billion

USD

248.30 Billion

2024

2032

USD

125.60 Billion

USD

248.30 Billion

2024

2032

| 2025 –2032 | |

| USD 125.60 Billion | |

| USD 248.30 Billion | |

| % | |

|

モバイルデータトラフィックの爆発的な増加、5Gの急速な導入、そしてシームレスで高速な接続への需要の高まりを背景に、世界の無線インフラ市場は大きな変革期を迎えています。通信、製造、スマートシティといった業界がデジタルトランスフォーメーションを推進する中で、堅牢で拡張性の高い無線ネットワークは不可欠なものとなっています。スモールセルやマクロタワーからエッジデータセンターやファイバーバックホールまで、無線インフラはリモートワークやIoT、自律システムや没入型技術など、あらゆるものを実現する上で重要な役割を果たしています。

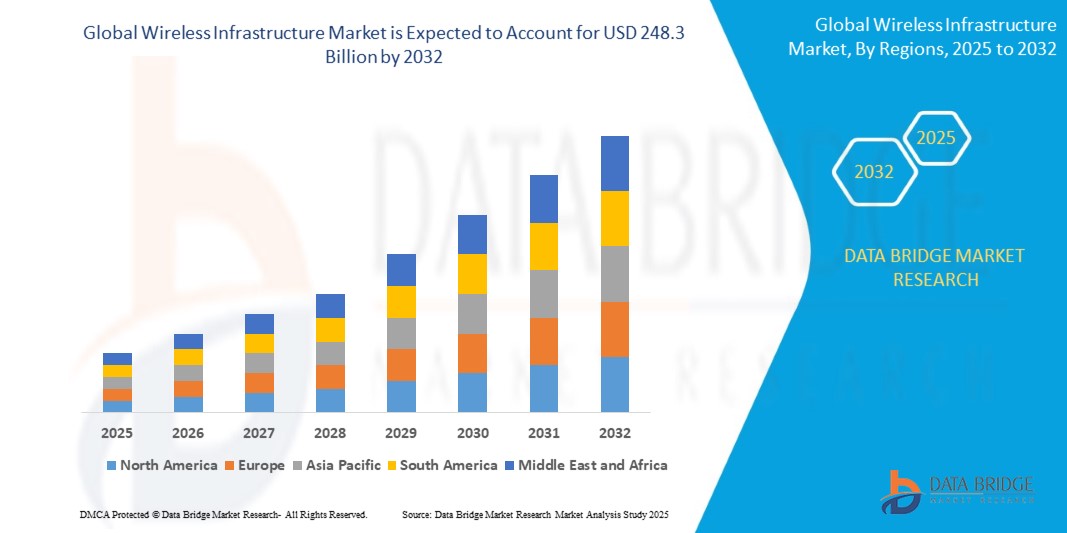

世界の無線インフラ市場規模

- 世界の無線インフラ市場は、2024年までに1,256億米ドルに達すると予測されており、予測期間中に年平均成長率10.12%で成長し、2032年までに2,483億米ドルに達すると予想されています。

- この力強い成長は、高速接続の需要の高まり、5Gネットワークの展開、そして業界をまたいだシームレスな通信の重要性の高まりを反映しています。デジタル経済の拡大に伴い、無線インフラはスマートシティやコネクテッドホームから産業オートメーションや遠隔医療に至るまで、あらゆるものの基盤となりつつあります。

世界の無線インフラ市場分析

- 無線インフラは、私たちの生活と業界全体において、世界とのつながり方を変革しています。モバイルデータトラフィックの急増に伴い、企業や政府はインフラのアップグレードを競い合い、より高速で信頼性の高い無線サービスを提供しています。都市部における接続性を高めるスモールセルであれ、5Gの展開を支える光ファイバーバックホールネットワークであれ、あらゆるインフラが私たちのつながりを維持する上で重要な役割を果たしています。

- この進化を牽引しているのは、5Gへの世界的な推進力です。この技術は単にスマートフォンの高速化に留まらず、自動運転車、スマート製造、拡張現実(AR)といったイノベーションの原動力となります。これを支えるには、ネットワークの高密度化、高速化、そして耐障害性の向上が不可欠です。そこで、マクロタワー、分散アンテナシステム(DAS)、エッジデータセンターといったインフラが重要な役割を果たします。

- その結果、通信事業者、政府、そして民間企業は、レガシーインフラの近代化に多額の投資を行っています。先進地域では、容量の拡大と6Gへの準備に重点が置かれています。新興市場では、接続ギャップの解消とデジタルインクルージョンの支援が重視されています。無線インフラ市場は、拡張性、信頼性、そして効率性を兼ね備え、両方のニーズを満たすべく成長を続けています。

レポートの範囲と世界のワイヤレスインフラ市場のセグメンテーション

|

属性 |

世界のワイヤレスインフラ市場の主要な洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

製造、鉱業、エネルギーなどの業界では、セキュリティと制御を強化するためにプライベート 5G ネットワークを導入しています。

IoT デバイスの急増により、エッジ データ センターと低遅延のワイヤレス インフラストラクチャに対する需要が高まっています。

自治体はスマートシティ構想の一環として、スモールセル、スマートポール、公共Wi-Fiを導入している。 |

|

付加価値データ情報セット |

|

世界の無線インフラ市場の動向

「5G革命が世界の接続性を再形成する」

- 5Gはもはや概念ではなく、現実のものであり、私たちの生活や仕事の仕方を急速に変えつつあります。ワイヤレスインフラにおける最大のトレンドの一つは、大規模な集中型ネットワークから、エンドユーザーに近い接続性を実現する分散型インテリジェントシステムへの移行です。これは、スモールセル、ファイバー、そしてネットワークの自己最適化とオンデマンドでの拡張を可能にするソフトウェア定義ツールの増加を意味します。

- もう一つの大きなトレンドは、ワイヤレスとエッジコンピューティングの融合です。リアルタイム分析、自律システム、VR/ARといったアプリケーションが主流になりつつある中、ユーザーに近い場所でのコンピューティング能力が求められています。ワイヤレスインフラは、接続性と並行してエッジ処理をサポートするように進化し、最も必要とされる場所で低遅延と高帯域幅を提供しています。

- 通信事業者はグリーンインフラへの取り組みも加速させています。エネルギー効率の高い基地局、再生可能エネルギーで稼働するタワー、そして持続可能なネットワーク設計は、環境に優しいだけでなく、運用コストの削減にもつながります。ESG目標を最優先に考え、多くの通信事業者はインフラ戦略を持続可能性ベンチマークと整合させています。

世界の無線インフラ市場の動向

ドライバ

「急増するモバイルデータ需要と5Gの拡大」

- 数十億台のデバイスがオンラインになり、より多くの人々があらゆる場所で仕事、学習、ストリーミングを行うようになるにつれ、モバイルデータ需要は爆発的に増加しています。ワイヤレスインフラは、より高い負荷、より高速な速度、そしてより低い遅延への対応を迫られています。5Gはこれらの需要に対応しますが、適切なインフラが整備されている場合に限ります。

- 5Gの導入をめぐる世界的な競争は、通信事業者や政府機関に、基地局のアップグレードから新たな光ファイバーバックホールシステムまで、あらゆる分野への投資を促しています。事業者間のインフラ共有も広がりを見せており、コスト削減と導入の加速に貢献しています。接続デバイスが増加し、デジタルサービスが拡大するにつれ、堅牢で耐障害性の高い無線インフラは不可欠なものとなっています。

- 同時に、複数の通信事業者がタワー、屋上、バックホールを共同利用するインフラ共有モデルの人気が高まっています。こうした共有ネットワークは、設備投資を抑え、冗長インフラの構築が経済的に持続不可能な、サービスが行き届いていない地域や地方への展開を加速させるのに役立ちます。

- 政府も政策的インセンティブ、5Gオークション、官民連携などを通じて、全国的なカバレッジの実現を支援しています。米国、韓国、中国、ドイツなどの国では、より広範なデジタル経済戦略の一環として、5Gの導入が急速に進められています。

抑制/挑戦

「導入コストの高さと規制上のハードル」

無線インフラの構築には多額の費用がかかります。特に5Gや地方への展開においてはなおさらです。周波数帯の取得、基地局の設置、バックホールネットワークのアップグレードには、多額の先行投資が必要です。さらに、通信会社は規制の遅延、ゾーニングの制限、そして長期にわたる許可手続きに直面することが多く、これらが事業の進捗を阻害する要因となっています。

地方やサービスが行き届いていない地域では、投資収益率が低いため、更なる課題が生じています。補助金やパートナーシップによってギャップは埋められていますが、インフラ提供者は依然として、広範囲なサービス提供の展開において、技術的、財政的、そして政治的な障害に直面しています。

世界の無線インフラ市場の展望

|

セグメンテーション |

サブセグメンテーション |

|

コンポーネントタイプ別 |

|

|

インフラの種類別 |

|

|

ネットワーク技術の種類別 |

|

|

所有権による |

|

- インフラの種類別

マクロセル:広範囲をカバーする従来型の大型基地局です。長距離の通信範囲が求められる地方や郊外地域でも依然として有効です。

スモールセル: 人口密度の高い都市部でネットワーク容量とカバレッジを拡大するために使用される小型基地局。

- コンポーネント別

ネットワーク拡張に必要な基地局、アンテナ、その他の物理インフラストラクチャの大規模な展開により、ハードウェアが主流になります。

ネットワークが仮想化され AI 駆動型になり、よりスマートなネットワーク管理と自動化が可能になるにつれて、ソフトウェアが勢いを増しています。

特に事業者が 5G およびプライベート ネットワークの展開に移行する際に、計画、インストール、保守をサポートするにはサービスが不可欠です。

- ネットワークテクノロジー

4G LTE は、多くの発展途上市場のバックボーンとして機能し、世界的に大きなシェアを維持し続けています。

5G は、業界全体で低遅延、大容量のネットワークに対する需要の高まりを背景に、最も急速に成長している分野です。

Wi-Fi 6/6E は、速度の高速化とデバイスの処理能力の向上により、企業やキャンパス環境で普及が進んでいます。

2G/3G は段階的に廃止されつつありますが、一部の発展途上地域ではまだ運用されています。

将来のテクノロジー(6G、LEO 衛星)はまだ開発の初期段階にあり、超高速接続の長期的な可能性を秘めています。

- 所有権の種類別

モバイル ネットワーク オペレーター (MNO) は、特にコア ネットワークと全国的な 5G 展開において、インフラストラクチャの所有権をリードしています。

タワー会社は、パッシブ インフラストラクチャを複数のオペレータにリースすることで事業範囲を拡大し、CapEx の負担を軽減しています。

プライベート ネットワーク プロバイダーは、製造、エネルギー、物流などの業界で台頭し、カスタマイズされたワイヤレス ソリューションを提供しています。

政府機関は、特に発展途上地域において、周波数割り当てと農村ブロードバンドの取り組みにおいて重要な役割を果たしている。

- エンドユーザー別

通信事業者が5Gをサポートするためにカバレッジを拡大し、ネットワーク容量を強化する中、通信は最大のエンドユーザーであり続けます。

製造、医療、小売などの企業は、安全で低遅延の運用のためにプライベート 5G と Wi-Fi 6 を導入しています。

政府および公共安全機関は、監視、緊急対応、スマート シティの取り組みのために堅牢なワイヤレス インフラストラクチャに依存しています。

運輸・物流業界では、リアルタイム追跡、車両管理、接続インフラストラクチャにワイヤレス システムを活用しています。

スマートホーム、IoT デバイス、ブロードバンド サービスにより高速接続の需要が高まり、住宅での使用が増加しています。

世界の無線インフラ市場 – 地域開発分析

- 北米

北米は、積極的な周波数オークション、潤沢な資金を持つ通信事業者、そして強力な政策支援により、5Gインフラ投資においてリードしています。米国は特に、スモールセルの展開、光ファイバーのアップグレード、そしてOpen RAN技術の導入拡大を背景に、都市部および郊外地域における5Gネットワークの高密度化に注力しています。カナダとメキシコも、地方におけるカバレッジギャップの解消と、高度な無線ユースケースへの対応に向けた投資を強化しています。

- ヨーロッパ

欧州はより慎重なアプローチを取り、イノベーションと各国間の規制調和のバランスをとっています。ドイツ、フランス、英国といった国々は、スマートシティの展開や自律走行モビリティのための5G回廊における官民連携を主導しています。欧州の通信事業者は、気候変動対策とネットワーク近代化の両立に注力しており、グリーンインフラと周波数効率は最優先事項となっています。

- アジア太平洋

アジア太平洋地域は、中国、韓国、日本が牽引する最も急成長市場であり、各国は5Gをはじめとする次世代技術への積極的な投資を行っています。中国の大規模ネットワーク展開は他に類を見ないものであり、日本と韓国は高密度カバレッジと高度な産業用途に注力しています。インドもまた、強力なプレーヤーとして台頭しており、全国規模の5Gネットワークを展開し、展開を加速させるための共有インフラモデルを模索しています。

- 中東およびアフリカ

中東、特にUAEやサウジアラビアなどの国々は、国家のデジタル変革目標の一環として、次世代無線インフラに多額の投資を行っています。アフリカでも進展が見られ、インフラプロバイダーは政府と提携し、固定無線および衛星技術を用いて、サービスが行き届いていない地域でのブロードバンドアクセスの改善に取り組んでいます。

- 南アメリカ

ラテンアメリカでは、ブラジルとアルゼンチンが先頭に立っています。各国政府は5G周波数帯のオークションを実施し、都市部の光ファイバーネットワークに投資して、近代的なデジタルサービスをサポートしています。しかし、経済的な課題と不均一な規制環境は、地域全体のより広範なインフラ開発の障害となっています。

グローバルワイヤレスインフラ市場の洞察

世界の無線インフラストラクチャ市場は、長年実績のある通信事業者と専門のインフラストラクチャプロバイダーが混在しており、競争が激しいです。

Huawei Technologies、Ericsson、Nokiaといった企業は、エンドツーエンドの無線ネットワークソリューションで世界市場を席巻しています。これらのベンダーは、無線ユニットやアンテナからソフトウェア、クラウドネイティブなインフラまで、あらゆるものを提供しています。

アメリカンタワー、クラウンキャッスル、SBAコミュニケーションズは、特に南北アメリカ大陸において、タワーの所有とリーススペースでトップを占めています。

サムスンネットワークスは、革新的な5Gソリューションを通じてアジアと北米でシェアを拡大しています。その他の注目すべき企業としては、ZTEコーポレーション、シスコシステムズ、コムスコープ、NECコーポレーション、パラレルワイヤレスなどが挙げられ、Open RAN、バックホール、ネットワーク仮想化などの分野で革新を続けています。

以下の企業は、世界のワイヤレス インフラストラクチャ市場の主要プレーヤーとして認識されています。

- 華為技術有限公司(中国)

- エリクソンAB(スウェーデン)

- ノキア株式会社(フィンランド)

- ZTEコーポレーション(中国)

- サムスン電子株式会社(韓国)

- アメリカンタワーコーポレーション(米国)

- クラウンキャッスルインターナショナルコーポレーション(米国)

- SBAコミュニケーションズコーポレーション(米国)

- コムスコープ・ホールディング・カンパニー(米国)

- シスコシステムズ社(米国)

- NEC株式会社(日本)

- パラレルワイヤレス社(米国)

- クアルコム・テクノロジーズ(米国)

- インテルコーポレーション(米国)

世界の無線インフラ市場の最新動向

- 2025 年 5 月: Ericsson は、5G ネットワーク全体のエネルギー使用量を削減しながらピーク時の容量を向上させるように設計された、新しい AI 搭載 RAN 最適化スイートを発表しました。

- 2025 年 4 月: Nokia は、ヨーロッパとアジア全域でコスト効率が高く柔軟な 5G 展開を目指し、Open RAN 互換性を備えた次世代 AirScale ポートフォリオを発表しました。

- 2025 年 2 月: American Tower は Microsoft Azure と提携して既存のタワーにエッジ データ センターを展開し、低遅延のクラウド サービスを地方に提供します...

- 2025 年 1 月: ファーウェイは、新興市場における持続可能な通信展開をサポートすることを目指し、太陽光発電バックアップを統合したグリーン 5G マクロ基地局を発表しました。

- 2024年11月:ZTEコーポレーションはラテンアメリカで5G FWA(固定無線アクセス)ソリューションを展開し、郊外や農村地域でのブロードバンドアクセスを拡大しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。