世界の黄エンドウ豆粉市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

6.25 Billion

USD

9.60 Billion

2024

2032

USD

6.25 Billion

USD

9.60 Billion

2024

2032

| 2025 –2032 | |

| USD 6.25 Billion | |

| USD 9.60 Billion | |

| % | |

|

世界の黄エンドウ豆粉市場のセグメンテーション、製品タイプ(エンドウ豆粉とエンドウ豆澱粉)、原産地(有機と無機)、用途(製パン産業、栄養産業、その他)、流通チャネル(直接と間接) - 業界動向と2032年までの予測

世界の黄エンドウ豆粉市場の規模と成長率はどれくらいですか?

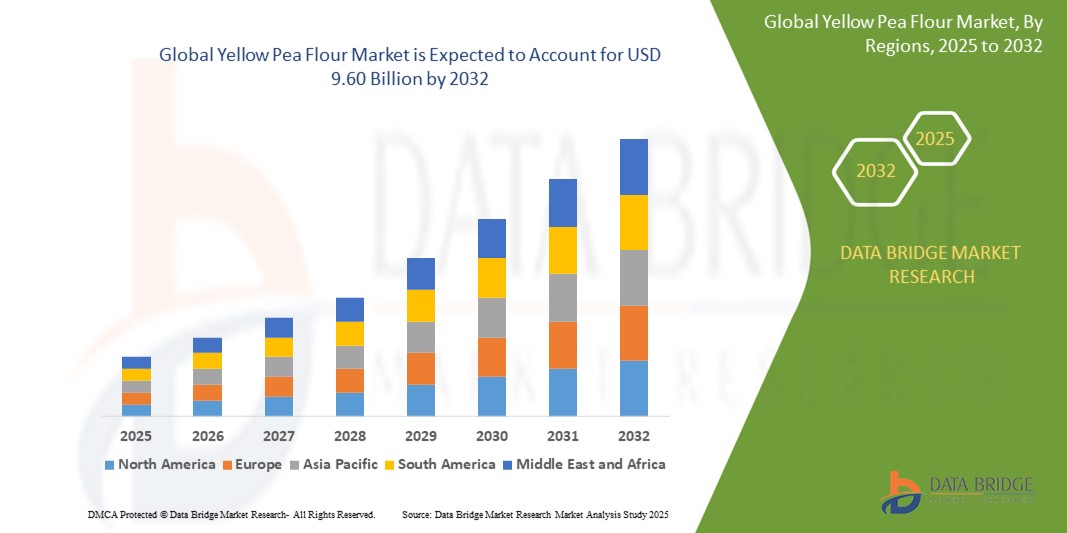

- 世界の黄エンドウ豆粉市場規模は2024年に62億5000万米ドルと評価され、予測期間中に5.50%のCAGRで成長し、2032年までに96億米ドル に達すると予想されています 。

- 植物由来およびグルテンフリー製品への消費者需要の高まりを背景に、黄えんどう豆粉市場は著しい成長を遂げています。黄えんどう豆粉は、高タンパク質、食物繊維、そして汎用性の高さから人気が高まっており、様々な食品用途に魅力的な原料となっています。栄養価が高く、アレルギーに配慮した代替品を求める健康志向の消費者の増加は、食品およびペットフード分野における黄えんどう豆粉の採用拡大に貢献しています。

- さらに、クリーンラベルや天然素材へのトレンドも需要を押し上げており、黄えんどう豆粉はこうした消費者の嗜好に合致しています。植物性食品産業の拡大と、ベジタリアンやビーガン食の普及拡大も、市場を支えています。

黄エンドウ豆粉市場の主なポイントは何ですか?

- 高品質で穀物不使用のペットフードへの需要の高まりに牽引され、ペットフードの用途が拡大していることは、ペットフードの配合におけるエンドウ豆粉の使用量増加に大きなチャンスをもたらしています。ペットオーナーはペットの食事についてより厳しい目を向けるようになり、優れた栄養価と特定の食事ニーズに応える製品を求めています。この変化は、食物過敏症やアレルギーを持つペットにとってより自然で有益であると認識されている穀物不使用のペットフードの需要の急増につながっています。

- 高タンパク質、優れた消化性、低アレルギー性で知られるエンドウ豆粉は、この市場トレンドに完璧に適合しています。従来の穀物に代わる栄養価の高い代替品として、ペットフード全体のタンパク質プロファイルを向上させることができます。

- 北米は、植物性タンパク質代替品に対する消費者の需要の増加、グルテンフリーおよびアレルゲンフリー食品セグメントの成長、健康と持続可能性に関する意識の高まりにより、2024年に36.58%の最大の収益シェアで黄エンドウ豆粉市場を支配しました。

- アジア太平洋地域は、急速な都市化、可処分所得の増加、中国、日本、インドなどの主要経済国における高タンパクのベジタリアン食への嗜好の高まりにより、2025年から2032年にかけて11.47%という最も高いCAGRで成長すると予測されています。

- エンドウ豆粉セグメントは、高タンパク質と繊維含有量により、2024年に61.3%という最大の市場収益シェアで黄エンドウ豆粉市場を支配し、グルテンフリーや植物ベースの食事で人気の食材となっています。

レポートの範囲と黄エンドウ豆粉市場のセグメンテーション

|

属性 |

黄エンドウ豆粉の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

黄エンドウ豆粉市場の主なトレンドは何ですか?

「クリーンラベルの植物由来原料の需要増加」

- 世界のエンドウ豆粉市場において、消費者の間でクリーンラベル、植物由来、グルテンフリーの原料への嗜好が高まっていることは、重要な加速トレンドです。エンドウ豆粉は、自然で加工が最小限に抑えられ、高い栄養価を持つことから、こうした需要に合致しています。

- 例えば、ボブズ・レッド・ミル・ナチュラルフーズとADMは、食品の調達とラベル表示の透明性に向けた幅広い変化に対応し、ビーガンやグルテン不耐性の消費者に対応するために、エンドウ豆粉ベースの製品を導入しました。

- この小麦粉は、タンパク質と繊維の含有量が高く、アレルギー性が低く、幅広い食事(ビーガン、ケト、パレオ)と互換性があるため、現代の食生活のトレンドに対応しようとするフォーミュラーにとって理想的な選択肢となっています。

- グルテンフリーのベーキング、植物由来のスナック、肉類似品などの用途でますます使用されており、クリーンラベルの魅力と栄養密度が、競争の激しい製品カテゴリーにおける重要な差別化要因となっています。

- この傾向は、大豆や小麦のアレルゲンに対する懸念の高まりによってさらに促進され、メーカーは味や食感を損なうことなく機能的な利点を提供するエンドウ豆ベースの代替品へと方向転換している。

- その結果、イングレディオン社やAGTフーズなどの企業は、持続可能な健康志向の原料としてのエンドウ豆粉に対する産業需要の高まりに対応するために、エンドウ豆の加工能力を拡大している。

黄エンドウ豆粉市場の主な推進要因は何ですか?

- 植物性タンパク質源の需要増加とグルテンフリーおよび非遺伝子組み換え食品セグメントの成長が、黄エンドウ豆粉市場の主な推進力となっている。

- 例えば、2024年6月、イングレディオン社は、アレルギーに配慮した持続可能な原料に対する消費者の需要の高まりに対応するため、米国ネブラスカ州のエンドウ豆タンパク質と小麦粉の生産施設を拡張しました。

- 健康意識の高まりとフレキシタリアンやビーガン食の採用により、消費者は消化器系の健康とクリーンな食習慣をサポートする黄エンドウ豆粉などの栄養価の高い代替品を求めるようになりました。

- この小麦粉は、グリセミック指数が低く、アレルゲンフリーで、栄養価が高いため、機能性食品、乳児用栄養、スポーツサプリメントなどに使用するのに理想的であり、幅広い年齢層で人気が高まっています。

- さらに、黄エンドウ豆粉は他のタンパク質作物よりも水と窒素肥料をあまり必要としないため、環境的に持続可能であり、環境に配慮した農業への世界的な動きと一致しており、メーカーや政府からの支援を集めています。

黄エンドウ豆粉市場の成長を阻害する要因は何ですか?

- 主な課題の1つは、黄エンドウ豆粉に対する消費者の認知度と受容度が限られていることであり、特に新興市場では伝統的な小麦粉(小麦、米)が使用パターンの主流となっている。

- 例えば、栄養上の利点があるにもかかわらず、黄エンドウ豆粉は、その独特の風味と、最終製品でその味を隠したりバランスを取ったりするための配合の専門知識の必要性に対する懸念から、主流の用途ではまだ十分に活用されていません。

- さらに、気候条件や地政学的緊張による黄エンドウ豆の価格変動やサプライチェーンの制約は、小麦粉の安定した供給と価格に影響を与える可能性がある。

- エンドウ豆の栽培や加工インフラが限られている地域では、輸入への依存により生産コストが上昇し、特に中小規模の食品生産者にとって、現地市場への浸透が制限される。

- これらの課題を克服するために、企業は消費者教育、レシピの革新、風味マスキング技術に投資する必要があり、政府や業界関係者は市場拡大を可能にするために地元の栽培イニシアチブとサプライチェーンの回復力を支援する必要があるかもしれない。

黄エンドウ豆粉市場はどのように区分されていますか?

市場は、製品の種類、原産地、用途、流通チャネルに基づいて分割されています。

- 製品タイプ別

製品タイプ別に見ると、黄えんどう豆粉市場は、エンドウ豆粉とエンドウ豆澱粉に分類されます。エンドウ豆粉セグメントは、高タンパク質・高食物繊維含有量を背景に、2024年には黄えんどう豆粉市場において61.3%という最大の市場収益シェアを占め、市場を席巻しました。これは、エンドウ豆粉がグルテンフリーや植物性食品の食事で人気の食材となっていることが要因です。エンドウ豆粉は、ベーキング、スナック、押し出し成形食品など、幅広い用途に使用できることから、食品加工業界全体での採用が拡大しています。

エンドウ豆澱粉セグメントは、食品・飲料における増粘剤としての使用や、生分解性包装などの工業用途での使用増加により、2025年から2032年にかけて20.8%という最も高い成長率を記録すると予想されています。エンドウ豆澱粉は、風味に癖がなく、食感を向上させる特性があり、クリーンラベル製剤への応用も期待できるため、合成澱粉に代わる機能的な代替品を求めるメーカーにとって魅力的な選択肢となっています。

- 起源別

原産地に基づいて、市場は有機と無機に二分されています。無機セグメントは、その広範な入手性、費用対効果、そして確立されたサプライチェーンにより、2024年に最大の市場収益シェアを獲得しました。これは、新興市場の大規模食品加工業者や大量購入者にとって好ましい選択肢です。

オーガニックセグメントは、クリーンラベルや無農薬の原材料に対する消費者の需要の高まりに牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。オーガニック食品トレンドの拡大と健康意識の高まりにより、ブランドは健康志向の高い消費者やプレミアム消費者をターゲットとした製品にオーガニックのエンドウ豆粉を取り入れるようになっています。

- アプリケーション別

用途別に見ると、黄えんどう豆粉市場は、製パン業界、栄養業界、その他に分類されます。グルテンフリーのパン、ケーキ、ペストリーにおいて、タンパク質含有量を高め、食感を向上させるためにえんどう豆粉がますます多く使用されるようになったため、製パン業界セグメントは2024年に最大の市場収益シェアを占めました。他の小麦粉との相性の良さと、植物由来の焼き菓子への需要の高まりが、その人気を牽引しています。

栄養業界セグメントは、プロテインバー、スポーツ栄養、食事代替製品への採用を背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。ビーガン向けタンパク質源へのトレンドと、大豆や乳製品タンパク質からの移行が、このセグメントの成長に大きく貢献しています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接販売と間接販売に区分されます。スーパーマーケット、健康食品店、eコマースプラットフォームの広範なリーチにより、ブランドは小売チャネルを通じて幅広い消費者層に対応できるため、間接販売セグメントは2024年に最大の市場収益シェアを獲得しました。

直接取引セグメントは、食品メーカーや法人顧客の間でサプライヤーや生産者からの大量購入への嗜好が高まっていることから、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。このチャネルは、より良い価格設定、カスタマイズされた供給契約、そして特にオーガニック小麦粉や特殊小麦粉にとって重要なトレーサビリティといったメリットを提供します。

黄エンドウ豆粉市場で最大のシェアを占める地域はどこですか?

- 北米は、植物性タンパク質代替品に対する消費者の需要の増加、グルテンフリーおよびアレルゲンフリー食品セグメントの成長、健康と持続可能性に関する意識の高まりにより、2024年に36.58%の最大の収益シェアで黄エンドウ豆粉市場を支配しました。

- この地域ではクリーンラベルや機能性食材への関心が高まっており、スナック食品、ベーカリー製品、肉代替品などにはエンドウ豆粉がますます多く使われている。

- さらに、確立された食品加工産業、高い消費者支出、ベジタリアンやビーガンのライフスタイルへの傾向により、B2BとB2Cの両方の分野で黄エンドウ豆粉の需要が高まり続けています。

米国黄エンドウ豆粉市場の洞察

2024年の北米市場は、ビーガン、ケト、フレキシタリアンといった食生活のトレンドの急激な高まりに支えられ、米国が最大の収益シェアを獲得しました。プロテインバー、焼き菓子、植物性肉製品におけるエンドウ豆粉の使用増加が市場拡大を牽引しています。さらに、大手食品メーカーは、高タンパク、グルテンフリー、アレルギー対応の代替食品に対する消費者の需要の高まりに対応するため、エンドウ豆由来原料の研究開発とクリーンラベル製品ポートフォリオへの投資を進めています。

ヨーロッパの黄エンドウ豆粉市場の洞察

欧州市場は、食品表示と持続可能性に関する厳格な規制、そして代替肉や健康食品における植物性タンパク質の需要の高まりを背景に、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。この地域では、オーガニック、非遺伝子組み換え、アレルゲンフリーの食品に対する消費者の強い関心が高まっており、栄養食品や製パン業界ではエンドウ豆粉の利用が進んでいます。主要企業は、進化する欧州の消費者層への浸透を図るため、環境に配慮したブランディング戦略も活用しています。

英国の黄エンドウ豆粉市場の洞察

英国市場は、持続可能な食生活と植物性食品中心の食生活への全国的な移行を背景に、注目すべきCAGRで成長すると予想されています。消費者はグルテンフリーのベーキング材料にますます目を向けており、栄養価の高さと自然な風味から、グリーンピース粉が好まれています。オンライン健康食品プラットフォームやヴィーガンに特化したスタートアップ企業の急速な成長は、小売店や食品サービスチャネルにおけるグリーンピースベースの製品の認知度とアクセス性の向上に大きく貢献しています。

ドイツの黄エンドウ豆粉市場の洞察

ドイツ市場は、機能性原料やベーカリー製品および栄養製品におけるタンパク質強化への消費者の関心の高まりを背景に、大幅な年平均成長率(CAGR)で拡大すると予想されています。環境的に持続可能な食品生産に対するドイツの進歩的な姿勢は、黄えんどう豆粉の環境に配慮した調達・生産プロセスと合致しています。食品会社は、ドイツの消費者の味覚と健康志向の両方に応えるため、シリアル、パン、スナック菓子にエンドウ豆粉をますます多く取り入れています。

黄エンドウ豆粉市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は、急速な都市化、可処分所得の増加、そして中国、日本、インドなどの主要経済圏における高タンパク菜食主義の高まりを背景に、2025年から2032年にかけて11.47%という最も高い年平均成長率(CAGR)で成長すると予測されています。食品加工セクターの活況に加え、持続可能な農業と植物性栄養を促進する政府の取り組みが、市場需要を刺激しています。健康意識の高まりと、便利で手頃な価格で栄養価の高い代替食品への関心が高まる中流階級人口の変化により、この地域は黄エンドウ豆粉製品のダイナミックな成長拠点としての地位をさらに強化しています。

日本における黄エンドウ豆粉市場の洞察

日本市場は、栄養イノベーション、食品の品質、そして高齢者の健康への強い関心により、勢いを増しています。消費者は、インスタントスープ、麺類、ダイエット食品などの機能性成分として、エンドウ豆粉を採用しており、特に日本の高齢化社会において人気が高まっています。食品メーカーは、国民の健康志向やプレミアム健康食品のトレンドに合わせ、消化性とタンパク質摂取量の両方を向上させる新たな配合で対応しています。

中国黄エンドウ豆粉市場の洞察

中国は、植物由来製品やクリーンラベル製品の需要の急増に牽引され、2024年にはアジア太平洋市場で最大のシェアを占めました。同国の食品製造業の活況と政府主導の栄養政策により、エンドウ豆粉は肉代替品、スナック菓子、食事代替品などに広く利用されています。消費者の健康と持続可能性への意識が高まるにつれ、国内メーカーは需要の高まりに対応するため、生産と流通チャネルを拡大しています。

黄エンドウ豆粉市場のトップ企業はどれですか?

エンドウ豆粉業界は、主に、次のような老舗企業によって牽引されています。

- AGT食品・原料(カナダ)

- ボブズレッドミルナチュラルフーズ(米国)

- バトリーフーズ(米国)

- グループ・リマグラン(フランス)

- ホドメドッドのブリティッシュ・ホールフーズ(英国)

- アベナフーズ・リミテッド(カナダ)

- スパイスの聖地(南アフリカ)

- ウッドランドフーズ(米国)

- ヴェストコルン(ノルウェー)

- ディーフェンベーカー スパイス&パルス (カナダ)

- ミルファックPty Ltd(オーストラリア)

- ノボファリナ(フランス)

- バリーファームフーズ(米国)

- ケイツ・グレイン&シード(米国)

- ハンスコ・ディストリビューターズ社(米国)

- SpiceEE(米国)

- イングレディオン社(米国)

- ミッドランド・ホールディングス(ニュージーランド)

- ADM(米国)

- アンカー・イングリディエンツ(米国)

- ハーシーフーズ(米国)

- ゴールデン・グレイン・ミルズ(オーストラリア)

世界の黄エンドウ豆粉市場の最近の動向は何ですか?

- 2022年9月、レジーナのAGTフーズは、Equinom社と戦略的提携を締結し、高タンパクのエンドウ豆品種の開発を推進しました。この提携により、エンドウ豆粉分野におけるイノベーションが大幅に強化されることが期待されます。

- 2022年6月、EquinomはPeterson Farms Seedと提携し、Equinomのエンドウ豆の識別情報を保持した種子を栽培しました。この種子は、非遺伝子組み換えで高タンパク質の特性を備え、食品グレードの用途に特化しています。この取り組みは、エンドウ豆を原料とした食品のサプライチェーンの透明性と高品質の向上を目指しています。

- 2022年3月、ビヨンド・ミートとペプシコは、大豆、グルテン、コレステロールを含まない、シンプルで非遺伝子組み換えの原料を使用した植物由来のジャーキーを製造する合弁事業を立ち上げました。この提携により、主流のスナック製品におけるエンドウ豆タンパク質の活用範囲が拡大すると期待されています。

- 2020年6月、Limagrain Ingredientsは、ペットフード業界向けに開発された、栄養価の向上とクリーンラベル、穀物不使用の配合に重点を置いた新しい押し出し成形エンドウ豆粉を発表しました。この開発は、プレミアムペットフード製造におけるエンドウ豆粉の利用を促進することが期待されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。