世界のゼロ液体排出市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.12 Billion

USD

12.36 Billion

2024

2032

USD

7.12 Billion

USD

12.36 Billion

2024

2032

| 2025 –2032 | |

| USD 7.12 Billion | |

| USD 12.36 Billion | |

| % | |

|

世界のゼロ液体排出市場の区分、システム別(従来型、ハイブリッド)、プロセス別(前処理プロセス、ろ過プロセス、蒸発プロセス、結晶化プロセス)、技術別(逆浸透(RO)、限外ろ過(UF)、蒸発および結晶化)、エンドユーザー別(エネルギーおよび電力、化学および石油化学、食品および飲料、繊維、医薬品、半導体および電子機器、その他) - 2032年までの業界動向および予測

ゼロ液体排出市場規模

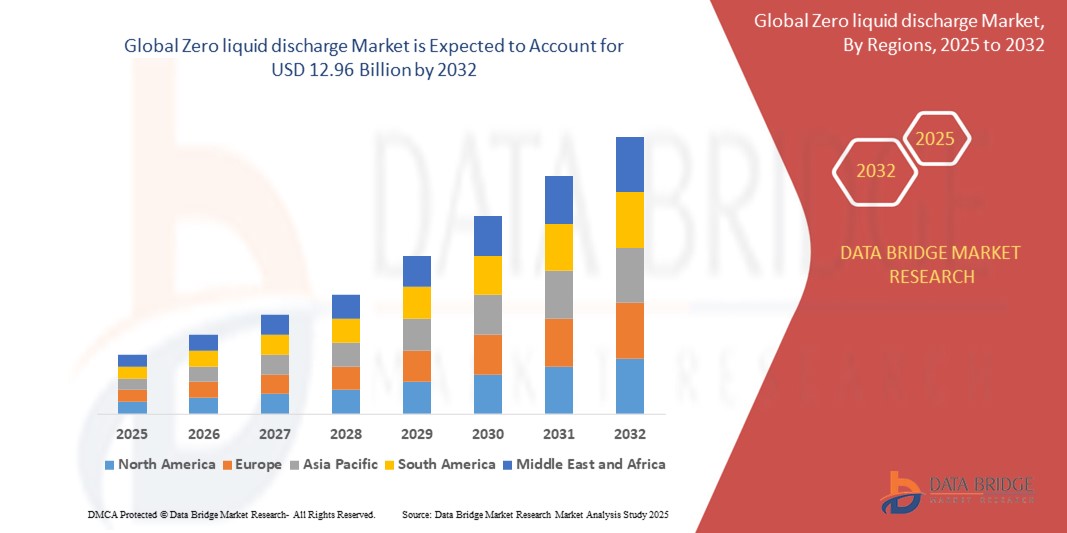

- 世界のゼロ液体排出市場規模は2024年に71億2000万米ドルと評価され、予測期間中に7.77%のCAGRで成長し、2032年までに129億6000万米ドル に達すると予想されています 。

- 市場の成長は、主に環境規制の強化、産業廃水排出に対する懸念の高まり、そして特に水不足地域における水の再利用と資源回収の必要性の高まりによって推進されている。

- さらに、膜技術、晶析装置、熱システムの進歩、そして自動化とデジタル監視の統合が市場の拡大に貢献しています。これらの傾向は、世界のZLD市場の明るい見通しを裏付けています。

ゼロ液体排出市場分析

- ゼロ液体排出(ZLD)は、システムから液体廃棄物が一切排出されないことを保証する排水管理手法であり、厳しい排出規制への対応が求められる産業にとって不可欠です。発電、化学、医薬品、食品・飲料、繊維産業で導入が進んでいます。

- ZLDシステムの需要増加は、工業化の進展、環境基準の強化(EPA、EU指令、インドのCPCBなど)、企業の持続可能性目標への重点化によって促進されています。

- アジア太平洋地域は、活発な産業活動、汚染防止のための政府の取り組み、中国とインドにおけるZLD義務の増加により、2025年に最大の収益シェアを占め、世界のZLD市場を支配します。

- 北米は、厳格な規制枠組み、技術革新、石油・ガスや製薬などの主要産業における水リサイクルシステムの導入により、最も急速に成長する地域になると予想されています。

- 化学および石油化学セグメントは、高い廃水発生量、複雑な排水、コンプライアンス基準を満たす必要性に支えられ、大きな市場シェアでZLD市場をリードすると予想されています。

レポートの範囲とゼロ液体排出市場のセグメンテーション

|

属性 |

ゼロ液体排出に関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ゼロ液体排出市場の動向

「循環型経済と産業用水の再利用が市場の進化を形作る」

- 世界のゼロ液体排出市場における主要なトレンドは、循環型経済の原則の採用の増加であり、水不足とより厳しい排出基準を背景に、産業界は廃棄物の最小化、資源回収、廃水のリサイクルにますます重点を置いています。

- IoTベースのセンサー、SCADA、AI駆動型分析などのスマート監視および制御システムの統合により、ZLD運用におけるシステム効率、リアルタイムデータ収集、プロセス自動化が向上します。

- モジュール式およびスキッドマウント式のZLDシステムは、設置の容易さ、拡張性、および低い資本投資により、特に遠隔地の産業拠点や小規模施設で人気が高まっています。

- 熱と膜ベースのプロセスを組み合わせたハイブリッドZLDシステムへのトレンドが高まっており、エネルギー利用を最適化し、運用コストを削減しています。これは、発電や化学などのエネルギー集約型産業において特に重要です。

- 太陽光補助蒸発器や低圧膜システムを含む再生可能エネルギーを利用したエネルギー効率の高いZLDシステムへの移行は、世界の産業のより広範な脱炭素化と持続可能性の目標に沿って拡大しています。

ゼロ液体排出市場の動向

ドライバ

「より厳しい環境規制と工業用水の再利用義務」

- 世界のZLD市場の主要な推進力の1つは、EPA(米国)、中央汚染管理委員会(インド)、EU水枠組み指令などの環境当局による廃水排出規制の強化であり、液体排出物の放出をゼロまたは最小限に抑えることが義務付けられています。

- 化学、繊維、石油・ガス、医薬品などの産業は、特に水不足に悩む工業化地域において、ZLD基準の遵守に対する圧力が高まっている。

- 水の再利用とリサイクルは、規制遵守だけでなく、コスト削減やESG報告の観点からも、持続可能な産業運営の中核戦略となっている。

- 政府のインセンティブ、水処理インフラへの資金提供、新興市場における官民パートナーシップ(PPP)により、ZLDの導入がさらに加速している。

抑制/挑戦

「ZLDシステムの高い資本コストと運用コスト」

- ZLD市場における大きな制約は、特に蒸発器と結晶化装置を含む熱ZLDプロセスの場合、システムの設置に必要な初期資本支出(CapEx)が高いことです。

- 運営費(OpEx)、特にエネルギー消費、膜や部品のメンテナンス、塩水管理は依然として高額であり、中小企業の導入を阻んでいる。

- システムコンポーネントのスケール、汚れ、腐食などの技術的な複雑さにより、効率が低下する可能性があり、熟練した人員と高度な前処理方法が必要になります。

- 国をまたいで標準化された規制枠組みが欠如しているため、実装が複雑化し、地域固有のカスタマイズが必要となり、コストと展開時間が増大します。

ゼロ液体排出市場の範囲

市場は、システム、プロセス、テクノロジー、エンドユーザーに基づいてセグメント化されています。

- システム別

システムに基づいて、ゼロ液体排出システム市場は従来型とハイブリッド型に分類されます。ハイブリッドZLDセグメントは、膜技術と熱技術を組み合わせることで高い効率性と費用対効果を実現できるため、2025年には44.2%という最大の市場収益シェアを占める見込みです。ハイブリッドシステムは、拡張性とエネルギー効率に優れたソリューションを求める業界でますます人気が高まっています。

従来の ZLD セグメントはレガシー インフラストラクチャで引き続き採用されていますが、ハイブリッド ソリューションに比べてエネルギー消費量が高く柔軟性が限られているため、成長は鈍化しています。

- プロセス別

プロセスに基づいて、市場は前処理プロセス、ろ過プロセス、蒸発プロセス、結晶化プロセスに分類されます。蒸発プロセスセグメントは、特に高塩分水路において、最終的な結晶化前の廃水の濃縮において重要な役割を果たすため、2025年には市場シェアをリードすると予想されます。

結晶化プロセスは、化学や鉱業などの汚染度の高い産業全体にわたる総溶質回収と厳格な ZLD 規制への準拠の需要増加により、2025 年から 2032 年にかけて最も速い CAGR を示すと予測されています。

- テクノロジー別

技術に基づいて、ゼロ液体排出システム市場は、逆浸透(RO)、限外濾過(UF)、蒸発・結晶化の3つに分類されます。蒸発・結晶化セグメントは、液体廃棄物のほぼ完全な除去を実現する上で不可欠な役割を果たすため、2025年には最大の収益シェアを占めます。特に、複雑な排水や汚染物質の多い排水を扱う産業では、このセグメントは極めて重要です。

逆浸透(RO)は、エネルギー効率の高い排水前濃縮の需要増加により、堅調な成長が見込まれています。ROは、熱部品への負荷を軽減するために、ハイブリッドシステムに組み込まれることがよくあります。

- エンドユーザー別

エンドユーザーに基づいて、市場はエネルギー・電力、化学・石油化学、食品・飲料、繊維、医薬品、半導体・エレクトロニクス、その他に分類されます。火力発電所で発生する大量の廃水と、水の再利用およびゼロ排出に対する規制圧力により、エネルギー・電力セクターは2025年に市場をリードするでしょう。

半導体およびエレクトロニクス部門は、アジア太平洋地域における製造施設の増加と、チップ製造プロセスにおける超純水のリサイクルの重要な要件に支えられ、2025年から2032年にかけて最も高い成長率を記録すると予測されています。

ゼロ液体排出市場の地域分析

- アジア太平洋地域は、急速な工業化、都市化の進展、中国、インド、日本などの主要経済国における厳格な環境規制により、2024年には世界のゼロ液体排出市場において37.9%という最大の収益シェアを占めることになる。

- この地域の製造拠点の拡大、特に繊維、化学、電力、半導体などの産業では、増加する廃水量を管理するためのZLDシステムの需要が高まっています。

- アジア太平洋諸国の政府は、インドの中央汚染管理委員会の義務や中国の水10計画などの規制枠組みを通じて、水の再利用と汚染制御を積極的に推進している。

- 数多くの国内外のソリューションプロバイダーの存在、インフラへの投資の増加、コストとエネルギーの最適化のためのハイブリッドZLDシステムの採用が、この地域の堅調な市場成長に貢献しています。

米国ゼロ液体排出市場の洞察

米国のゼロ液体排出(ZLD)市場は、2025年に北米で最大の収益シェア(68.2%以上)を獲得しました。これは、環境保護庁(EPA)による厳格な排出規制、水不足への懸念の高まり、石油・ガス、製薬、発電などの業界からの旺盛な需要に牽引されています。高度なZLD技術の導入は、産業用水の再利用への取り組みやESG(環境・社会・ガバナンス)コンプライアンスへの関心の高まりによって後押しされています。特にカリフォルニア州やテキサス州など、水ストレスに直面している地域では、エネルギー効率が高くモジュール式のZLDシステムへの投資が増加しています。

欧州ゼロ液体排出市場の洞察

欧州のゼロ液体排出市場は、水枠組み指令などの厳格なEU指令や、循環型水経済への産業界の関心の高まりに支えられ、予測期間を通じて安定した年平均成長率(CAGR)で成長すると予測されています。ドイツ、フランス、イタリアなどの国々は、資源不足への対策と持続可能性目標の達成を目指し、水再利用技術に多額の投資を行っています。この地域の成熟した産業基盤と高い環境意識は、晶析装置、膜システム、低エネルギー蒸発装置といった最先端のZLD技術の導入を促進しています。

英国のゼロ液体排出市場の洞察

英国のゼロ液体排出市場は、水回収の需要増加とブレグジット後の各国の環境政策へのコンプライアンスにより、予測期間中に堅調な年平均成長率(CAGR)で成長すると予想されています。食品・飲料、医薬品、化学などの業界は、持続可能な水管理ソリューションへの投資を進めています。製造業における水効率向上のための技術提携と政府の優遇措置により、工業団地全体でZLDシステムの導入が加速しています。

ドイツのゼロ液体排出市場の洞察

ドイツのゼロ液体排出市場は、環境規制における同国のリーダーシップと工業用水処理における革新に牽引され、着実な成長が見込まれています。水の再利用と廃棄物の最小化が戦略的優先事項となっている化学、自動車、製造業などの分野では、導入が進んでいます。また、ドイツの高度なエンジニアリング能力と、エネルギー効率が高くコンパクトなZLDシステムへの注力も、市場を牽引しています。

アジア太平洋地域のゼロ液体排出市場に関する洞察

アジア太平洋地域のZLD市場は、環境意識の高まりと工業地帯における排水管理に関する政府による義務化に支えられ、2025年には9.2%を超える最も高いCAGRで成長する見込みです。中国、インド、東南アジアにおける製造業とエネルギー部門の拡大は、高容量で費用対効果の高いZLDシステムへの強い需要を生み出しています。特に繊維や化学といった汚染度の高い産業において、地方自治体はゼロ排出規制遵守のための補助金や政策支援をますます提供しています。

日本におけるゼロ液体排出市場の洞察

持続可能な産業慣行と高度な排水リサイクル技術の推進に伴い、日本のZLD市場は勢いを増しています。水質が製品の生産性に直接影響を与える電子機器・半導体産業における超純水のニーズが、この導入を牽引しています。日本のエンジニアリングの専門知識と、コンパクトで省エネな技術への取り組みは、都市部やスペースが限られた工業地帯に適したハイブリッドZLDソリューションの成長を促進しています。

中国ゼロ液体排出市場の洞察

中国のZLD市場は、水質汚染の抑制と産業用水管理インフラの高度化に向けた政府の積極的な取り組みに支えられ、2025年にはアジア太平洋地域で最大の市場シェアを占めると予想されています。繊維、石炭化学、製薬セクターにおけるゼロ排出規制の施行は、主要な成長原動力となっています。急速な都市化と環境技術への旺盛な資本投資により、特に中国東部および北部において、大規模なZLDシステムの導入が加速しています。

ゼロ液体排出市場シェア

ゼロ液体排出業界は、主に、次のような定評のある企業によって主導されています。

- ヴェオリア・ウォーター・テクノロジーズ(フランス)

- GEウォーター&プロセステクノロジーズ / スエズ(フランス)

- アクアテックインターナショナルLLC(米国)

- サーマックス・リミテッド(インド)

- GEAグループAG(ドイツ)

- アルファ・ラバル(スウェーデン)

- 斗山エンピュア(イギリス)

- IDEテクノロジーズ(イスラエル)

- プラジ・インダストリーズ(インド)

- アクアエンジニアリングGmbH(オーストリア)

- Saltworks Technologies Inc.(カナダ)

- WesTech Engineering, LLC(米国)

- トリヴェニ・エンジニアリング・アンド・インダストリーズ(インド)

- オアシスウォーター(米国)

世界のゼロ液体排出市場の最新動向

- 2024年4月、ヴェオリア・ウォーター・テクノロジーズは、化学および繊維産業への迅速な導入を目的とした次世代モジュール式ZLDシステム「SIRION™ Advanced ZLD」の発売を発表しました。このシステムは、水回収とエネルギー使用をリアルタイムで最適化する統合AIを搭載しています。

- 2024年2月、IDEテクノロジーズはインドの大手化学メーカーと提携し、先進的なMAXH2OデソルターZLD技術を導入しました。これにより、回収率の向上と汚泥量の削減が可能になりました。この提携は、インドの産業排出規制へのより厳格なコンプライアンスを支援します。

- 2023年11月、アクアテック・インターナショナルLLCは、低エネルギー蒸発技術(LEET)を用いた新しい熱ZLDシステムを発表しました。このシステムは、エネルギー消費量を最大40%削減することを目指しています。このソリューションは、水不足に悩む地域の発電所や大規模産業集積地を対象としています。

- 2023年9月、サーマックス・リミテッドは、システムテスト、顧客トレーニング、アジア太平洋市場向けのコスト効率の高いハイブリッドZLDソリューションの開発を強化するために、インドのプネーに新しいZLD研究開発およびデモンストレーション施設を開設しました。

- 2023年7月、Saltworks Technologies Inc.は、ダウンタイムを削減し、スループットを最適化するための予測メンテナンスと機械学習アルゴリズムを組み込んだ、FlexEDR™およびSaltMaker™モジュラーZLDプラットフォームのアップグレードバージョンを発表しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。