メキシコの抗がん剤市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.88 Billion

USD

4.30 Billion

2025

2033

USD

1.88 Billion

USD

4.30 Billion

2025

2033

| 2026 –2033 | |

| USD 1.88 Billion | |

| USD 4.30 Billion | |

| % | |

|

メキシコの抗がん剤セグメンテーション、薬物クラス(細胞傷害性薬物、標的薬、免疫療法薬、ホルモン剤)、薬物タイプ(ブランド薬とジェネリック薬)、タイプ(乳がん、前立腺がん、大腸がん、子宮内膜がん、腎臓がん、肝臓がん、膵臓がん、甲状腺がん、肺がん、血液がん、胃がん、その他)、投与経路(経口および非経口)、対象者(小児、成人、高齢者)、性別(男性および女性)、エンドユーザー(病院、専門クリニック、外来手術センター(ASCS)、在宅医療、その他)、流通チャネル(直接入札、小売販売、その他) - 2032年までの業界動向と予測

メキシコの腫瘍治療薬市場規模

- メキシコの腫瘍治療薬市場は2024年に18億8000万米ドルと評価され、予測期間中に10.9%のCAGRで成長し、2032年までに43億米ドルに達すると予想されています。

- この成長は、生物製剤の需要増加、細胞株工学の進歩、バイオテクノロジー研究への投資増加、遺伝子治療への応用拡大などの要因によって推進されている。

- さらに、細胞株工学、プロセス最適化、バイオプロダクションの自動化における継続的な技術進歩により、生産性と製品品質が向上しています。これらの要因が相乗的に作用し、バイオ医薬品開発におけるCHO細胞の活用が加速し、市場の成長を大幅に促進しています。

メキシコの抗がん剤市場分析

- 抗がん薬は、悪性細胞を標的とし、健常組織へのダメージを最小限に抑えることで、様々な種類のがんの予防、診断、または治療を目的として特別に設計された医薬品です。これらの薬剤には、化学療法薬、分子標的療法、免疫療法、ホルモン療法などがあり、現代のがん治療において不可欠なツールとなっています。抗がん薬は、腫瘍の増殖を抑制し、がん細胞の死を誘導し、患者の生存率を向上させるという特徴があります。

- 腫瘍治療薬開発の主要な焦点の一つは、遺伝子マーカーや分子マーカーに基づいてがん細胞を選択的に攻撃できる標的治療薬および免疫療法薬の創出です。これらの先進的な治療法は、多くの場合、効果の向上、副作用の軽減、そしてより個別化された治療選択肢の提供を目的として設計されています。がん生物学への理解の深まりと精密医療の進歩は、がん治療における信頼性と有効性の向上を確かなものにしています。

- 2025年には、分子標的薬の採用増加、固形腫瘍の負担増大、腫瘍治療に合わせた生物製剤およびバイオシミラーの承認数増加により、標的薬セグメントが42.42%の市場シェアで市場を支配すると予想されています。

レポートの範囲とメキシコの腫瘍治療薬市場のセグメンテーション

|

特性 |

腫瘍治療薬の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

メキシコの抗がん剤市場動向

「腫瘍治療薬開発における人工知能(AI)の統合の拡大」

- メキシコの腫瘍治療薬市場における顕著な傾向の 1 つは、腫瘍治療薬の発見、臨床試験、個別化治療計画のさまざまな段階で人工知能 (AI) の統合が増加していることです。

- AI アルゴリズムは、膨大なゲノムおよび臨床データセットの分析、薬物反応の予測、新しい治療ターゲットの特定、従来の研究方法よりも高い精度での治療計画の最適化に活用されています。

- たとえば、機械学習モデルは患者固有のデータを処理して、腫瘍の挙動、治療効果、潜在的な副作用を予測できるため、腫瘍治療薬の開発と臨床上の意思決定に関連する時間とコストが大幅に削減されます。

- この技術により、有効な薬剤候補のより迅速な特定、患者層別化の精度の向上、臨床試験の成功率の向上が可能になります。

- AI の統合により、メキシコの腫瘍学研究と医療提供が変革し、より効率的な医薬品開発、個別化された治療アプローチ、そして高度なデジタルおよびデータ駆動型ソリューションを導入する企業の競争優位性が強化されています。

メキシコの腫瘍治療薬市場の動向

ドライバー

「腫瘍学研究における人工知能とゲノムツールの利用増加」

- 腫瘍学研究における人工知能(AI)、ゲノムプロファイリング、分子生物学ツールの応用拡大は、メキシコの腫瘍学医薬品市場の主要な牽引役として浮上しています。CRISPRベースの遺伝子編集、次世代シーケンシング(NGS)、RNA-seq、シングルセルオミクスといった技術の進歩に伴い、腫瘍学研究は従来の治療法開発から、精密さを重視した分子標的イノベーションへと移行しつつあります。これらのツールにより、研究者は腫瘍の遺伝学をより深く理解し、新たなバイオマーカーを特定し、高度に特異的な治療介入を設計することが可能になります。

- この変化により、次の3つの相互に関連する領域にわたって市場需要が拡大します。(1)創薬 - ゲノミクスとAI駆動型モデルにより、潜在的ながんの標的と分子の特定が加速されます。(2)臨床研究と診断 - マルチオミクスデータの統合により、個別化された治療法の選択と耐性予測がサポートされます。(3)バイオ製造と生産 - 自動化とデジタルツイン技術により、生物製剤の生産と品質保証が強化されます。

- 2025年1月、米国国立衛生研究所(NIH)が発表した研究では、腫瘍プロファイリングと薬剤反応予測におけるAIを活用したゲノム解析の統合が進展していることが強調され、個別化腫瘍治療の進展におけるその役割が強調されました。同様に、2025年4月には、NIHの別の論文で、がん生物学における治療標的戦略の精度向上のために、トランスクリプトミクスデータとエピゲノムデータの統合の重要性が強調されました。

- 腫瘍学におけるゲノム科学とAIに基づくアプローチの活用拡大は、がん治療薬開発の精度と効率性を高めるだけでなく、次世代治療法の基盤構築にもつながっています。データサイエンスと分子生物学の融合は、イノベーションを加速させ、先進的な治療へのアクセスを拡大し、メキシコの腫瘍学市場を精密医療とバイオ医薬品の進歩における成長拠点として強化しています。

制約/課題

「市場の制約としての腫瘍治療薬の開発と治療の高コスト」

- 腫瘍学医薬品の開発、製造、そして治療提供に伴う高額なコストは、メキシコの腫瘍学医薬品市場における大きな制約となっています。新たながん治療法、特に生物学的製剤、標的療法、免疫療法の開発には、研究、臨床試験、専門的な製造、そして規制遵守への多額の投資が必要であり、製造業者と患者の双方にとって全体的なコストを押し上げています。

- こうした高コストは、高価な原材料、複雑な製造技術、特殊なインフラ、そして腫瘍学研究と臨床ケアにおける熟練した専門家の必要性によってさらに複雑化しています。さらに、厳格な規制要件と長期にわたる承認期間が製薬会社の財政的負担を増大させ、革新的な治療薬の市場参入を遅らせています。

- その結果、特に低所得層や高度な腫瘍治療へのアクセスが制限されている農村部において、治療費の負担とアクセスのしやすさが依然として課題となっています。ブランド抗がん剤の高額な費用は、公的医療制度への組み込みを制限し、民間市場での入手を困難にする可能性があります。

- 例えば、世界および地域の保健当局の報告書では、腫瘍生物学的製剤と免疫療法が最も費用のかかる治療カテゴリーの一つであり、世界的な医療費増加に大きく寄与していることが強調されています。これは、がん治療薬の開発と流通に伴う財政的負担を浮き彫りにしています。

- 効果的ながん治療への需要が高まっているにもかかわらず、がん治療薬の研究開発と生産に伴う資本集約的な性質と、高額な治療費が、メキシコにおける市場の成長を依然として抑制しています。こうした財政的およびインフラ的な障壁は、がん治療の普及を阻害し、高度ながん治療への公平なアクセスを妨げています。

メキシコの抗がん剤市場の範囲

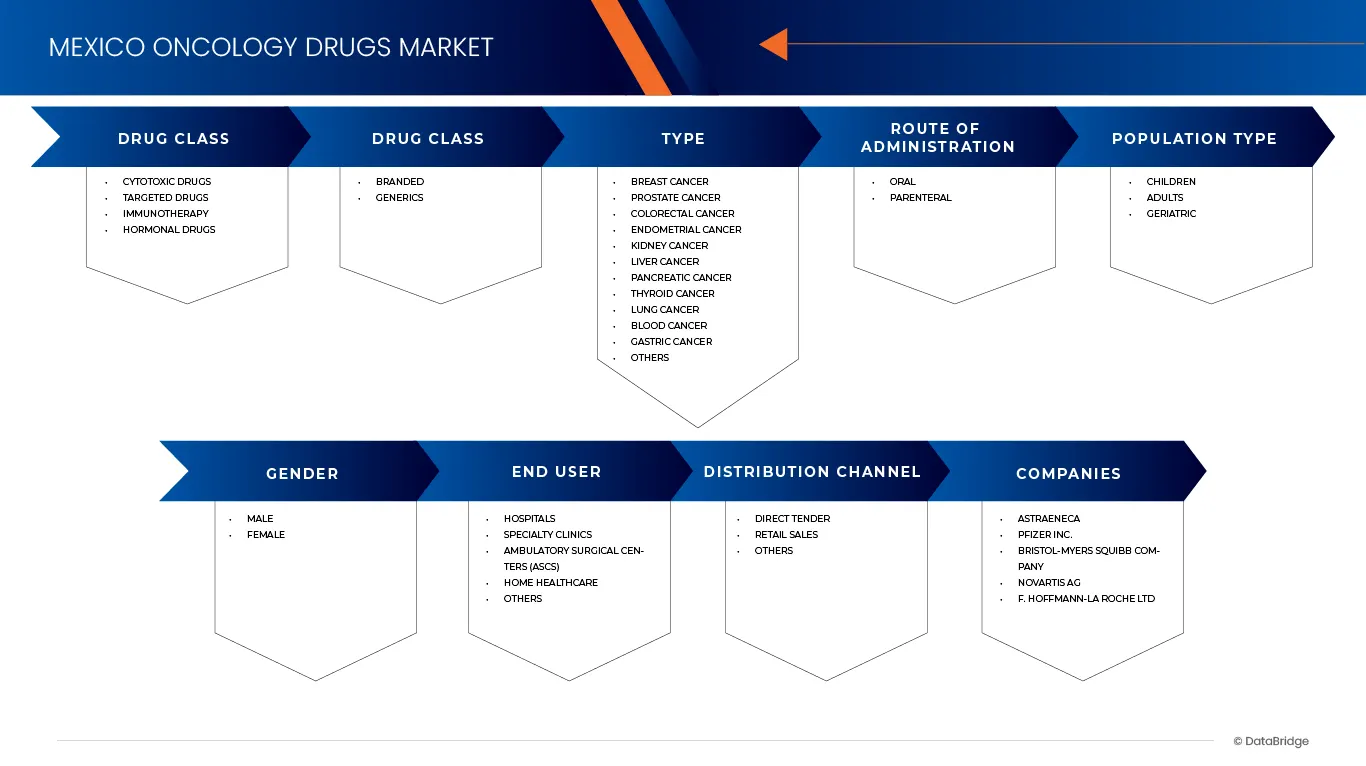

市場は、薬物クラス、薬物タイプ、タイプ、投与経路、人口タイプ、性別、エンドユーザー、流通チャネルによって区分されています。

- 薬物クラス別

種類別に見ると、市場は細胞傷害性薬剤、標的薬剤、免疫療法、ホルモン剤に分類されます。2025年には、標的薬剤セグメントが42.42%で市場を支配し、11.6%のCAGRで最も急速に成長するセグメントになると予想されています。これは、精密医療の採用増加、より有効性と低毒性の治療法への需要の高まり、モノクローナル抗体とチロシンキナーゼ阻害剤の急速な成長によるものです。これらの治療法は、特に乳がん、肺がん、血液がんにおいて、従来の細胞傷害性薬剤よりもますます好まれており、市場の力強い成長を牽引しています

- 薬の種類別

医薬品の種類に基づいて、市場はブランド医薬品とジェネリック医薬品に分類されます。2025年には、ブランド医薬品セグメントが76.12%で市場を席巻すると予想され、11%のCAGRで最速成長セグメントになると予想されています。これは、革新的で特許取得済みの腫瘍治療薬の採用率向上、臨床的に証明された医薬品に対する医師の強い選好、製薬会社による広範なマーケティング・プロモーション活動、そして確立されたブランド医薬品に対する患者の信頼の高まりによるものです。さらに、ブランド医薬品はジェネリック医薬品と比較して、高度な処方、優れた有効性、そして改善された安全性プロファイルを備えていることが多く、メキシコの腫瘍治療薬市場におけるブランド医薬品のシェアをさらに押し上げています。

- タイプ別

タイプ別に、市場は乳がん、前立腺がん、大腸がん、子宮内膜がん、腎臓がん、肝臓がん、膵臓がん、甲状腺がん、肺がん、血液がん、胃がん、その他に分類されています。2025年には、乳がんセグメントが24.85%で市場を席巻すると予想され、13.4%のCAGRで最も急速に成長するセグメントになると予想されています。人口、進行期における標的療法と免疫療法の採用増加、早期診断と治療への意識の高まり、研究と医薬品開発への多額の投資などが要因です。肺がんに対する精密医療と併用療法のアプローチの使用増加は、このセグメントにおける効果的な腫瘍治療薬の需要をさらに押し上げています

- 投与経路

投与経路に基づいて、市場は経口、非経口に分類されます。2025年には、非経口セグメントが65.55%で市場を独占すると予想されています。この優位性は、腫瘍治療、特に正確な投与量と迅速な全身作用を必要とする生物学的製剤、モノクローナル抗体、および細胞傷害性化学療法における注射剤の高い利用率によって推進されています。非経口投与は、進行期癌や病院での治療に不可欠な、より優れたバイオアベイラビリティと迅速な治療反応を保証します。さらに、静脈内注入療法の利用可能性の向上と注射剤送達システムの進歩は、メキシコの腫瘍治療薬市場における非経口セグメントの優位性をさらに支えています。

- 人口タイプ別

人口タイプに基づいて、市場は小児、成人、高齢者に分類されます。2025年には、成人セグメントが82.23%で市場の大部分を占めると予想され、成人セグメントは11.1%のCAGRで最速の成長が見込まれます。高齢者層では、肺がん、前立腺がん、大腸がん、乳がんといった加齢に伴うがんの発生率が上昇傾向にあります。メキシコでは、高齢者人口の増加に加え、平均寿命の延長とがん診断・治療へのアクセス向上が相まって、この年齢層における抗がん剤の需要が高まっています。

- 性別別

性別に基づいて、市場は男性、女性に分類されます。2025年には、女性セグメントが52.51%で市場の大部分を占めると予想され、女性は11.2%のCAGRで最速の成長セグメントになると予想されています。この優位性は、メキシコの男性において、前立腺がん、肺がん、肝臓がん、大腸がんといった特定のがんの罹患率が高いことに起因しています。喫煙や飲酒の消費量の増加、職業上の曝露、予防的健康診断への参加率の低下といったライフスタイル要因も、男性のがん発症率の上昇に寄与しており、このセグメントにおける抗がん剤の需要拡大につながっています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門クリニック、外来手術センター(ASCS)、在宅医療、その他に分類されています。2025年には、病院セグメントが54.57%で市場を独占すると予想されており、病院は11.0%のCAGRで最も急速に成長するセグメントになると予想されています。病院で行われるがんの診断と治療の件数が多いこと、化学療法と生物学的製剤の投与のための高度なインフラストラクチャが利用可能であること、そして学際的な腫瘍学チームが存在することが、市場の優位性を高めています。さらに、病院は臨床試験、専門的ながん治療、政府資金による治療プログラムの主要センターとして機能しており、メキシコのメキシコ腫瘍学医薬品市場における主導的地位をさらに強化しています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、小売販売、その他に分類されます。2025年には、小売販売セグメントが68.58%で市場を独占すると予想され、小売販売は11.0%のCAGRで最も急速に成長するセグメントになると予想されています。この優位性は、IMSSやISSSTEなどの公的医療機関による大規模な政府調達によるものです。集中購買は、コスト効率、腫瘍治療へのより広範なアクセス、そして公立病院全体への安定した医薬品供給を確保し、メキシコにおけるこのセグメントの市場シェアを強化します。

メキシコの腫瘍治療薬市場の地域分析

- メキシコは、がん患者の増加、早期診断への意識の高まり、そして先進的な治療選択肢へのアクセス向上を背景に、ラテンアメリカで最も急速に拡大しているがん治療薬市場の一つです。乳がん、肺がん、前立腺がん、大腸がん、子宮頸がんなどのがんの罹患率は着実に増加しており、標的薬や免疫療法といった革新的な治療法への需要が高まっています。

- メキシコ政府は、INSABI (Instituto de Salud para el Bienestar)、IMSS (Instituto Mexicano del Seguru Social)、および ISSSTE (Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado) の下での取り組みを通じて、腫瘍治療への国民のアクセスを強化し続けています。直接入札流通チャネルに基づくこれらの集中調達プログラムにより、コスト効率が確保され、公立病院や医療機関全体に必須のがん治療薬の提供範囲が広がります。

- メキシコの民間医療セクターも、専門腫瘍センターの増加、臨床試験の増加、そして多国籍製薬企業と現地販売業者との提携に支えられ、急速に拡大しています。この拡大は、新規生物製剤、バイオシミラー、そして個別化医療の導入を促進しています。

- 力強い成長見通しがあるにもかかわらず、高額な治療費、都市部と地方部におけるアクセスの不平等、複雑な償還手続きといった課題により、高度な腫瘍治療への患者アクセスは依然として制限されています。しかしながら、医療インフラへの継続的な投資、保険適用範囲の拡大、そして政府によるがん治療提供の強化への注力により、メキシコの腫瘍治療薬市場は今後数年間、成長を維持すると予想されます。

市場で活動する主要なマーケットリーダーは次のとおりです。

- アストラゼネカ(英国)

- ファイザー社(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- ノバルティス社(スイス)

- F. ホフマン・ラ・ロシュ社(スイス)

- メルク社(米国)

- アッヴィ社(米国)

- アムジェン社(米国)

- アーキメッド社(フランス)

- アステラス製薬株式会社(日本)

- バイエルAG(ドイツ)

- ビーワン・メディシンズ(中国)

- ベーリンガーインゲルハイム・インターナショナルGmbH(ドイツ)

- 第一三共株式会社(日本)

- エーザイ株式会社(日本)

- ファナサ(メキシコ)

- フロレンシア・ヘルスケア(インド)

- グレンマーク・ファーマシューティカルズ(インド)

- イプセンファーマ(フランス)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- ナイト・セラピューティクス(カナダ)

- マルザム(メキシコ)

- ナドロ(メキシコ)

- オンコ・エスペシャリザドス(メキシコ)

- ピサ(メキシコ)

- Probemedic Distribuciones、SA de CV (メキシコ)

- サノフィ(フランス)

メキシコにおける抗がん剤の最新動向

- アストラゼネカは2024年3月、次世代放射性複合体をはじめとする腫瘍学パイプラインを強化するため、フュージョン・ファーマシューティカルズ(約20億米ドル)を買収しました。フュージョンの主力候補薬であるFPI-2265は、転移性去勢抵抗性前立腺がん(mCRPC)の治療薬として開発された新規放射性複合体です。mCRPCは進行性で治療が困難な前立腺がんであり、ホルモン療法が効かなくなります。現在、中期臨床試験段階にあるFPI-2265は、標的を絞った放射線を前立腺がん細胞に直接照射することで、従来の治療法に比べて副作用を軽減し、治療効果を高める可能性を秘めています。フュージョン・ファーマシューティカルズの買収により、アストラゼネカは革新的ながん治療の最前線に立つとともに、高精度腫瘍学における能力を拡大し、前立腺がん治療における未充足ニーズに対応していきます。

- 2025年5月、アストラゼネカ・インド社は、プラチナ製剤を用いた化学放射線療法後に病勢進行がみられない局所進行性で切除不能なステージIIIの非小細胞肺がん(NSCLC)患者に対する単剤療法として、医薬品タグリッソ(オシメルチニブ)の使用について、規制当局から拡大承認を取得しました。この承認は、タグリッソがプラセボと比較してこれらの患者の無増悪生存期間を有意に改善することを実証した第III相LAURA臨床試験の良好な結果に基づいています。重要なのは、この試験で、タグリッソが肺のがんの制御だけでなく、肺がんの転移の一般的な部位である脳を含む中枢神経系(CNS)の病気の進行を予防または遅延させる効果があることが示されたことです。この適応拡大は、初回化学放射線療法後の選択肢が限られている患者にとって重要な治療オプションを提供し、転帰の改善に貢献し、生活の質を維持しながら生存期間を延長する可能性があります。

- ファイザーは2025年2月、ジェフリー・レゴス博士(PhD、MBA)が最高腫瘍学責任者(CFO)として入社することを発表しました。レゴス博士は、ファイザーの腫瘍学研究開発部門を率い、前臨床から後期臨床開発までの全機能を監督します。レゴス博士は、最高科学責任者(CSO)兼ファイザー研究開発部門社長のクリス・ボショフ医学博士(MD、PhD)にレポートし、ファイザーの研究開発リーダーシップチームにおいて腫瘍学を代表します。レゴス博士は、定年退職を迎える暫定最高腫瘍学責任者(MD)のロジャー・ダンジー氏の後任となります。

- 2025年2月、ファイザー社は再発性または難治性のびまん性大細胞型B細胞リンパ腫(DLBCL)の成人患者に対する治療薬として、アドセトリス(ブレンツキシマブ ベドチン)の併用療法を米国FDA(食品医薬品局)に承認しました。この承認は、レナリドミドとリツキシマブ、プラセボの併用療法と比較して、死亡リスクの有意な低下と全生存期間(OS)の臨床的に意義のある改善を示した第3相ECHELON-3試験の良好なデータに基づいています。

- ブリストル・マイヤーズ スクイブ(BMS)は、2024年9月に開催される欧州臨床腫瘍学会(ESMO)2024において、免疫腫瘍学における同社の継続的なリーダーシップと、差別化された研究プラットフォームから得られた資産の進展を示すデータを発表する予定です。プレゼンテーションでは、転移性メラノーマにおけるオプジーボ(ニボルマブ)とヤーボイ(イピリムマブ)の長期データ、そして様々ながん種における新規モダリティおよび併用療法の有望な結果など、免疫腫瘍学開発の進展に焦点を当てます。このイベントは、BMSのがん治療の進歩と患者アウトカムの改善へのコミットメントを強調するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 メキシコの腫瘍治療薬市場の概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

2.3 調査対象期間

2.4 通貨と価格設定

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーへの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 市場エンドユーザーカバレッジグリッド

2.1 二次資料

2.11 前提

3 エグゼクティブサマリー

4 プレミアムインサイト

4.1 ペスタル分析

4.2 ポーターのファイブフォース分析

4.3 パイプライン分析 - メキシコの抗がん剤市場

4.3.1 フェーズ分布

4.3.2 拡大パイプラインの主な傾向

4.3.3 地理的および制度的傾向

4.3.4 戦略的洞察

4.4 合併と買収

4.4.1 ライセンス

4.4.2 商業化契約

4.5 成熟市場における薬物治療率

4.5.1 人口動態の動向:すべての発生率への影響

4.5.2 患者フロー図

4.5.3 主要な価格戦略

4.5.4 主要な患者登録戦略

4.5.5 専門家へのインタビュー

5 疫学

5.1 性別別の全罹患率

5.2 治療率

5.3 死亡率

5.4 患者治療成功率

6 規制の適用範囲

6.1 北米

6.1.1 製品コード

6.1.2 認証規格

6.1.3 安全基準

6.1.3.1 材料の取り扱いと保管

6.1.3.2 輸送と注意事項

6.1.3.3 危険因子の特定

6.1.4 規制対象範囲 – メキシコの腫瘍治療薬市場

6.1.4.1 製品コード

6.1.4.2 認証規格

6.1.5 安全規格

6.1.5.1 材料の取り扱いと保管

6.1.5.2 輸送と注意事項

6.1.5.3 1ハザード特定

6.1.6 腫瘍薬の種類に基づく規制の違い

6.1.6.1 低分子化学療法剤

6.1.7 生物学的製剤(モノクローナル抗体、サイトカイン、細胞療法)

6.1.7.1 バイオシミラー

6.1.7.2 免疫療法(チェックポイント阻害剤、サイトカイン療法)

6.1.7.3 先進治療(遺伝子治療、CAR-T細胞)

7 メキシコの腫瘍学医薬品市場:市場概要

7.1 推進要因

7.1.1 免疫療法と新しい治療レジメンの採用増加

7.1.2 がんの発生率と死亡率の上昇

7.1.3 認識の高まりと臨床的証拠

7.2 制約

7.2.1 高額な費用と手頃な価格

7.2.2 断片化され、資源が不足している医療システム

7.2.3 サプライチェーンの問題と医薬品不足

7.3 機会

7.3.1 医療費と可処分所得の増加

7.3.2 研究開発活動の増加

7.3.3 腫瘍治療薬の開発と送達における技術的進歩

7.3.4 厳格な規則と規制

7.3.5 腫瘍治療薬へのアクセス、インフラ、流通の制限

7.3.6 市場の持続可能性における経済的および制度的課題

8 メキシコの腫瘍治療薬市場(薬剤クラス別)

8.1 概要

8.2 標的薬

8.2.1 モノクローナル抗体

8.2.1.1 トラスツズマブ

8.2.1.2 ベバシズマブ

8.2.1.3 リツキシマブ

8.2.1.4 オファツムマブ

8.2.1.5 オビヌツズマブ

8.2.1.6 アレムツズマブ

8.2.1.7 その他

8.2.2 チロシンキナーゼ阻害剤

8.2.2.1 イマチニブ

8.2.2.2 ダサチニブ

8.2.2.3 ニロチニブ

8.2.2.4 ボスチニブ

8.2.2.5 スニチニブ

8.2.2.6 ポナチニブ

8.2.2.7 その他

8.2.3 プロテアソーム阻害剤

8.2.3.1 ボルテゾミブ

8.2.3.2 カルフィルゾミブ

8.2.3.3 その他

8.2.4 その他

8.3 細胞傷害性薬剤

8.3.1 アルキル化剤

8.3.1.1 シスプラチン

8.3.1.2 カルボプラチン

8.3.1.3 シクロホスファミド

8.3.1.4 メルファラン

8.3.1.5 クロラムブシル

8.3.1.6 その他

8.3.2 代謝拮抗薬

8.3.2.1 メトトレキサート

8.3.2.2 フルオロウラシル

8.3.2.3 ゲムシタビン

8.3.2.4 シタラビン(ARA-C)

8.3.2.5 アザシチジン

8.3.2.6 フルダラビン

8.3.2.7 その他

8.3.3 抗有糸分裂薬

8.3.3.1 ビンクリスチン

8.3.3.2 ビンブラスチン

8.3.3.3 カバジタキセル

8.3.3.4 その他

8.3.4 トポイソメラーゼ阻害剤(IおよびII)

8.3.4.1 アントラサイクリン

8.3.4.1.1 ドキソルビシン

8.3.4.1.2 ダウノルビシン

8.3.4.1.3 イダルビシン

8.3.4.1.4 その他

8.3.4.2 エトポシド

8.3.4.3 イリノテカン

8.3.4.4 トポテカン

8.3.4.5 その他

8.4 免疫療法

8.4.1 CAR-T細胞療法

8.4.1.1 アキシカバタゲンシロロイセル

8.4.1.2 チサゲンレロイセル

8.4.1.3 ブレクスカバタゲンオートロイセル

8.4.1.4 その他

8.4.2 免疫調節薬(イミド)

8.4.2.1 レナリドミド

8.4.2.2 ポマリドミド

8.4.2.3 サリドマイド

8.4.3 サイトカイン

8.4.3.1 インターフェロン

8.4.3.1.1 インターフェロンアルファ-2B

8.4.3.1.2 インターフェロンアルファ-2A

8.4.3.2 インターロイキン(ILS)

8.4.4 その他

8.5 ホルモン剤

8.5.1 選択的エストロゲン受容体モジュレーター(SERMS)

8.5.1.1 タモキシフェン(ノルバデックス)

8.5.1.2 トレミフェン(フェアストン)

8.5.2 エストロゲン産生抑制薬

8.5.2.1 レトロゾール

8.5.2.2 アナストロゾール

8.5.2.3 エキセメスタン

8.5.2.4 その他

8.5.3 その他の抗エストロゲン薬

8.5.4 卵巣機能阻害剤

8.5.4.1 ゴセレリン

8.5.4.2 リュープロレリン

8.5.4.3 トリプトレリン

8.6 その他

9 メキシコの腫瘍治療薬市場(薬剤タイプ別)

9.1 概要

9.2 ブランド薬

9.3 ジェネリック医薬品

10 メキシコの腫瘍治療薬市場(タイプ別)

10.1 概要

10.2 肺がん

10.2.1 分子標的薬

10.2.2 細胞傷害性薬剤

10.2.3 免疫療法

10.2.4 ホルモン薬

10.3 乳がん

10.3.1 分子標的薬

10.3.2 ホルモン薬

10.3.3 細胞傷害性薬剤

10.3.4 免疫療法

10.4 血液がん

10.4.1 白血病

10.4.2 非ホジキンリンパ腫

10.4.3 多発性骨髄腫

10.4.4 ホジキンリンパ腫

10.4.5 分子標的薬

10.4.6 細胞傷害性薬剤

10.4.7 免疫療法

10.4.8 ホルモン薬

10.5 結腸直腸がん

10.5.1 免疫療法

10.5.2 細胞傷害性薬剤

10.5.3 標的薬

10.5.4 ホルモン薬

10.6 前立腺がん

10.6.1 ホルモン薬

10.6.2 標的薬

10.6.3 細胞傷害性薬剤

10.6.4 免疫療法

10.7 肝がん

10.7.1 分子標的薬

10.7.2 細胞傷害性薬剤

10.7.3 免疫療法

10.7.4 ホルモン薬

10.8 膵臓がん

10.8.1 標的薬

10.8.2 細胞傷害性薬剤

10.8.3 免疫療法

10.8.4 ホルモン薬

10.9 腎臓がん

10.9.1 分子標的薬

10.9.2 細胞傷害性薬剤

10.9.3 免疫療法

10.9.4 ホルモン剤

10.1 胃がん

10.10.1 細胞傷害性薬剤

10.10.2 標的薬

10.10.3 免疫療法

10.10.4 ホルモン薬

10.11 子宮内膜がん

10.11.1 細胞傷害性薬剤

10.11.2 標的薬

10.11.3 ホルモン剤

10.11.4 免疫療法

10.12 甲状腺がん

10.12.1 分子標的薬

10.12.2 細胞傷害性薬剤

10.12.3 免疫療法

10.12.4 ホルモン剤

10.13 その他

10.13.1 標的薬

10.13.2 細胞傷害性薬剤

10.13.3 免疫療法

10.13.4 ホルモン薬

11 メキシコの腫瘍治療薬市場(投与経路別)

11.1 概要

11.2 非経口

11.3 経口

11.3.1 錠剤

11.3.2 カプセル

11.3.3 錠剤

11.3.4 その他

12 メキシコの腫瘍治療薬市場(人口タイプ別)

12.1 概要

12.2 高齢者

12.3 成人

12.4 小児

13 メキシコの腫瘍治療薬市場(性別別)

13.1 概要

13.2 男性

13.3 女性

14 メキシコの腫瘍治療薬市場(エンドユーザー別)

14.1 概要

14.2 病院

14.2.1 公立

14.2.2 私立

14.3 専門クリニック

14.4 外来手術センター

14.5 在宅医療

14.6 その他

15 メキシコの抗がん剤市場(流通チャネル別)

15.1 概要

15.2 直接入札

15.3 小売販売

15.3.1 病院薬局

15.3.2 小売薬局

15.3.3 オンライン薬局

15.4 その他

16 メキシコの抗がん剤市場、企業の状況

16.1 メーカー企業シェア分析:メキシコ

16.2 販売会社シェア分析:メキシコ

17 SWOT分析

18 会社概要

18.1 アストラゼネカ

18.1.1 会社概要

18.1.2 収益分析

18.1.3 製品ポートフォリオ

18.1.4 最近の動向

18.2 ファイザー社

18.2.1 会社概要

18.2.2 収益分析

18.2.3 製品ポートフォリオ

18.2.4 最近の開発

18.3 ブリストル・マイヤーズ スクイブ社

18.3.1 会社概要

18.3.2 収益分析

18.3.3 製品ポートフォリオ

18.3.4 最新ニュース

18.4 エステブ

18.4.1 会社概要

18.4.2 収益分析

18.4.3 製品ポートフォリオ

18.4.4 最近の開発

18.5 ノバルティスAG

18.5.1 会社概要

18.5.2 収益分析

18.5.3 製品ポートフォリオ

18.5.4 最近の進展

18.6 F. ホフマン・ラ・ロシュ株式会社

18.6.1 会社概要

18.6.2 収益分析

18.6.3 製品ポートフォリオ

18.6.4 最近の動向

18.7 メルク社

18.7.1 会社概要

18.7.2 収益分析

18.7.3 製品ポートフォリオ

18.7.4 最近の進展

18.8 アッヴィ

18.8.1 会社概要

18.8.2 収益分析

18.8.3 製品ポートフォリオ

18.8.4 最近の動向

18.9 アムジェン社

18.9.1 会社概要

18.9.2 収益分析

18.9.3 製品ポートフォリオ

18.9.4 最近の開発

18.1 アーキメッド

18.10.1 会社概要

18.10.2 製品ポートフォリオ

18.10.3 最近の動向

18.11 アステラス製薬株式会社

18.11.1 会社概要

18.11.2 収益分析

18.11.3 製品ポートフォリオ

18.11.4 最近の進展

18.12 バイエルAG

18.12.1 会社概要

18.12.2 収益分析

18.12.3 製品ポートフォリオ

18.12.4 最近の動向

18.13 ビオーネ・メディシンズ

18.13.1 会社概要

18.13.2 収益分析

18.13.3 製品ポートフォリオ

18.13.4 最近の動向

18.14 ベーリンガーインゲルハイム GmbH

18.14.1 会社概要

18.14.2 収益分析

18.14.3 製品ポートフォリオ

18.14.4 最近の進展

18.15 第一三共株式会社

18.15.1 会社概要

18.15.2 収益分析

18.15.3 製品ポートフォリオ

18.15.4 最近の動向

18.16 エーザイ株式会社

18.16.1 会社概要

18.16.2 収益分析

18.16.3 製品ポートフォリオ

18.16.4 最近の進展

18.17 ファナサ

18.17.1 会社概要

18.17.2 製品ポートフォリオ

18.17.3 最近の動向

18.18 フロレンシア・ヘルスケア

18.18.1 会社概要

18.18.2 製品ポートフォリオ

18.18.3 最近の進展

18.19 グレンマークファーマシューティカルズ株式会社

18.19.1 会社概要

18.19.2 収益分析

18.19.3 製品ポートフォリオ

18.19.4 最近の動向

18.2 イプセンファーマ

18.20.1 会社概要

18.20.2 収益分析

18.20.3 製品ポートフォリオ

18.20.4 最近の動向

18.21 ジョンソン・エンド・ジョンソンおよびその関連会社

18.21.1 会社概要

18.21.2 収益分析

18.21.3 製品ポートフォリオ

18.21.4 最近の進展/ニュース

18.22 ナイト・セラピューティクス

18.22.1 会社概要

18.22.2 収益分析

18.22.3 製品ポートフォリオ

18.22.4 最近の動向

18.23 マルザム

18.23.1 会社概要

18.23.2 製品ポートフォリオ

18.23.3 最近の動向

18.24 ナドロ

18.24.1 会社概要

18.24.2 製品ポートフォリオ

18.24.3 最近の進展

18.25 腫瘍専門医

18.25.1 会社概要

18.25.2 製品ポートフォリオ

18.25.3 最近の進展

18.26 PISA

18.26.1 会社概要

18.26.2 製品ポートフォリオ

18.26.3 最近の動向

18.27 SA DE CVの医療地区

18.27.1 会社概要

18.27.2 製品ポートフォリオ

18.27.3 最近の進展

18.28 サノフィ

18.28.1 会社概要

18.28.2 収益分析

18.28.3 製品ポートフォリオ

18.28.4 最近の開発

19 質問票

20 関連報告書

表のリスト

表1 メキシコの腫瘍治療薬市場(薬剤クラス別)、2018年~2032年(千米ドル)

表2 メキシコの腫瘍治療薬市場における標的薬(種類別)、2018年~2032年(千米ドル)

表3 メキシコのモノクローナル抗体腫瘍薬市場、種類別、2018-2032年(千米ドル)

表4 メキシコの腫瘍治療薬市場におけるチロシンキナーゼ阻害剤、種類別、2018-2032年(千米ドル)

表5 メキシコの腫瘍治療薬市場におけるプロテアソーム阻害剤、種類別、2018-2032年(千米ドル)

表6 メキシコの腫瘍治療薬市場における細胞毒性薬(種類別)、2018年~2032年(千米ドル)

表7 メキシコの腫瘍治療薬市場におけるアルキル化剤、種類別、2018-2032年(千米ドル)

表8 メキシコの抗腫瘍薬市場における代謝拮抗剤、種類別、2018-2032年(千米ドル)

表9 メキシコの抗腫瘍薬市場における抗有糸分裂薬(種類別)、2018年~2032年(千米ドル)

表10 メキシコの腫瘍治療薬市場におけるトポイソメラーゼ阻害剤(IおよびII)、種類別、2018年~2032年(千米ドル)

表11 メキシコの抗がん剤市場におけるアントラサイクリン(種類別)、2018年~2032年(千米ドル)

表12 メキシコの腫瘍治療薬市場における免疫療法、種類別、2018年~2032年(千米ドル)

表13 メキシコのCAR-T細胞療法による腫瘍治療薬市場、種類別、2018-2032年(千米ドル)

表14 メキシコの腫瘍治療薬市場における免疫調節薬(IMIDS)の種類別、2018年~2032年(千米ドル)

表15 メキシコの腫瘍治療薬市場におけるサイトカインの種類別、2018年~2032年(千米ドル)

表16 メキシコの腫瘍治療薬市場におけるインターフェロン、種類別、2018年~2032年(千米ドル)

表17 メキシコの腫瘍治療薬市場におけるホルモン薬、種類別、2018年~2032年(千米ドル)

表18 メキシコの選択的エストロゲン受容体モジュレーター(SERMS)腫瘍治療薬市場、種類別、2018年~2032年(千米ドル)

表19 メキシコの腫瘍治療薬市場におけるエストロゲン産生阻害剤、種類別、2018年~2032年(千米ドル)

表20 メキシコの腫瘍治療薬市場における卵巣機能阻害薬の種類別市場規模、2018年~2032年(千米ドル)

表21 メキシコの腫瘍治療薬市場(薬剤タイプ別)、2018年~2032年(千米ドル)

表22 メキシコの腫瘍治療薬市場(種類別)、2018年~2032年(千米ドル)

表23 メキシコの肺がん治療薬市場(種類別)、2018年~2032年(千米ドル)

表24 メキシコ乳がん治療薬市場(種類別)、2018年~2032年(千米ドル)

表25 メキシコ血液がん治療薬市場(種類別)、2018年~2032年(千米ドル)

表26 メキシコ血液がん治療薬市場(薬剤別)、2018年~2032年(千米ドル)

表27 メキシコの大腸がん治療薬市場(種類別)、2018年~2032年(千米ドル)

表28 メキシコの前立腺がん治療薬市場(種類別)、2018年~2032年(千米ドル)

表29 メキシコにおける肝癌治療薬市場(種類別)、2018年~2032年(千米ドル)

表30 メキシコにおける膵臓がん治療薬市場(種類別)、2018年~2032年(千米ドル)

表31 メキシコにおける腎臓がん治療薬市場(種類別)、2018年~2032年(千米ドル)

表32 メキシコの胃がん治療薬市場(種類別)、2018年~2032年(千米ドル)

表33 メキシコ子宮内膜がん治療薬市場(種類別)、2018年~2032年(千米ドル)

表34 メキシコの甲状腺がん治療薬市場(種類別)、2018年~2032年(千米ドル)

表35 メキシコの腫瘍治療薬市場におけるその他企業、タイプ別、2018-2032年(千米ドル)

表36 メキシコの腫瘍治療薬市場、投与経路別、2018年~2032年(千米ドル)

表37 メキシコの経口腫瘍薬市場(種類別)、2018年~2032年(千米ドル)

表38 メキシコの腫瘍治療薬市場、人口タイプ別、2018年~2032年(千米ドル)

表39 メキシコの腫瘍治療薬市場(性別別、2018年~2032年)(単位:千米ドル)

表40 メキシコの腫瘍治療薬市場、エンドユーザー別、2018年~2032年(千米ドル)

表41 メキシコの病院における腫瘍学薬市場、タイプ別、2018-2032年(千米ドル)

表42 メキシコの腫瘍治療薬市場、流通チャネル別、2018年~2032年(千米ドル)

表43 メキシコの腫瘍治療薬市場における小売売上高(種類別)、2018年~2032年(千米ドル)

図表一覧

図1 メキシコの腫瘍治療薬市場:セグメンテーション

図2 メキシコの腫瘍治療薬市場:データ三角測量

図3 メキシコの腫瘍治療薬市場:DROC分析

図4 メキシコの腫瘍治療薬市場:世界と地域別分析

図5 メキシコの腫瘍治療薬市場:企業調査分析

図6 メキシコの腫瘍治療薬市場:インタビュー人口統計

図7 メキシコの腫瘍治療薬市場:DBMR市場ポジショングリッド

図8 メキシコの腫瘍治療薬市場:市場エンドユーザーカバレッジグリッド

図9 メキシコの腫瘍治療薬市場:セグメンテーション

図10 エグゼクティブサマリー

図11 戦略的意思決定

図12 メキシコの腫瘍治療薬市場は薬剤クラス別に4つのセグメントに分かれている

図13:自然健康ソリューションに対する消費者の意識の高まりが、2025年から2032年の予測期間におけるメキシコの腫瘍治療薬市場の牽引役となることが予想される

図14 製品タイプセグメントは、2025年と2032年にメキシコの腫瘍治療薬市場で最大のシェアを占めると予想されています。

図15 DROC分析

図16 メキシコの腫瘍治療薬市場:薬剤クラス別、2024年

図17 メキシコの腫瘍治療薬市場:薬剤クラス別、2025~2032年(千米ドル)

図18 メキシコの腫瘍治療薬市場:薬剤クラス別、CAGR(2025-2032年)

図19 メキシコの腫瘍治療薬市場:薬剤クラス別、ライフライン曲線

図20 メキシコの腫瘍治療薬市場:薬剤タイプ別、2024年

図21 メキシコの腫瘍治療薬市場:薬剤タイプ別、2025~2032年(千米ドル)

図22 メキシコの腫瘍治療薬市場:薬剤タイプ別、CAGR(2025-2032年)

図23 メキシコの腫瘍治療薬市場:薬剤タイプ別、ライフライン曲線

図24 メキシコの腫瘍治療薬市場:タイプ別、2024年

図25 メキシコの腫瘍治療薬市場:タイプ別、2025~2032年(千米ドル)

図26 メキシコの腫瘍治療薬市場:タイプ別、CAGR(2025-2032年)

図27 メキシコの腫瘍治療薬市場:種類別、ライフライン曲線

図28 メキシコの腫瘍治療薬市場:投与経路別、2024年

図29 メキシコの腫瘍治療薬市場:投与経路別、2025~2032年(千米ドル)

図30 メキシコの腫瘍治療薬市場:投与経路別、CAGR(2025-2032年)

図31 メキシコの腫瘍治療薬市場:投与経路別、ライフライン曲線

図32 メキシコの腫瘍治療薬市場:人口タイプ別、2024年

図33 メキシコの腫瘍治療薬市場:人口タイプ別、2025~2032年(千米ドル)

図34 メキシコの腫瘍治療薬市場:人口タイプ別、CAGR(2025-2032年)

図35 メキシコの腫瘍治療薬市場:人口タイプ別、ライフライン曲線

図36 メキシコの腫瘍治療薬市場:性別別、2024年

図37 メキシコの腫瘍治療薬市場:性別別、2025~2032年(千米ドル)

図38 メキシコの腫瘍治療薬市場:性別、CAGR(2025-2032年)

図39 メキシコの腫瘍治療薬市場:性別、ライフライン曲線別

図40 メキシコの腫瘍治療薬市場:エンドユーザー別、2024年

図41 メキシコの腫瘍治療薬市場:エンドユーザー別、2025~2032年(千米ドル)

図42 メキシコの腫瘍治療薬市場:エンドユーザー別、CAGR(2025-2032年)

図43 メキシコの腫瘍治療薬市場:エンドユーザー別、ライフラインカーブ

図44 メキシコの腫瘍治療薬市場:流通チャネル別、2024年

図45 メキシコの腫瘍治療薬市場:流通チャネル別、2025~2032年(千米ドル)

図46 メキシコの腫瘍治療薬市場:流通チャネル別、CAGR(2025-2032年)

図47 メキシコの腫瘍治療薬市場:流通チャネル別、ライフライン曲線

図48 メキシコの腫瘍治療薬市場:企業シェア2024(%)

図49 メキシコの腫瘍治療薬市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。