中東およびアフリカの能動型医療用インプラント機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

826.38 Million

USD

1,184.22 Million

2025

2033

USD

826.38 Million

USD

1,184.22 Million

2025

2033

| 2026 –2033 | |

| USD 826.38 Million | |

| USD 1,184.22 Million | |

| % | |

|

中東およびアフリカの能動型医療用埋め込み型機器市場のセグメンテーション、製品別(心臓再同期療法装置(CRT-D)、埋め込み型除細動器、埋め込み型心臓ペースメーカー、眼インプラント、神経刺激装置、能動型埋め込み型補聴器、心室補助装置、埋め込み型心臓モニター/挿入型ループレコーダー、近接照射療法、埋め込み型血糖モニター、下垂足インプラント、肩インプラント、埋め込み型輸液ポンプ、埋め込み型アクセサリー)、手術の種類別(従来の外科手術法および低侵襲手術)、手順別(神経血管、心血管、聴覚、その他)、エンドユーザー別(病院、専門クリニック、外来手術センター、クリニック) - 2033年までの業界動向と予測

中東およびアフリカの能動型医療用インプラント機器市場規模

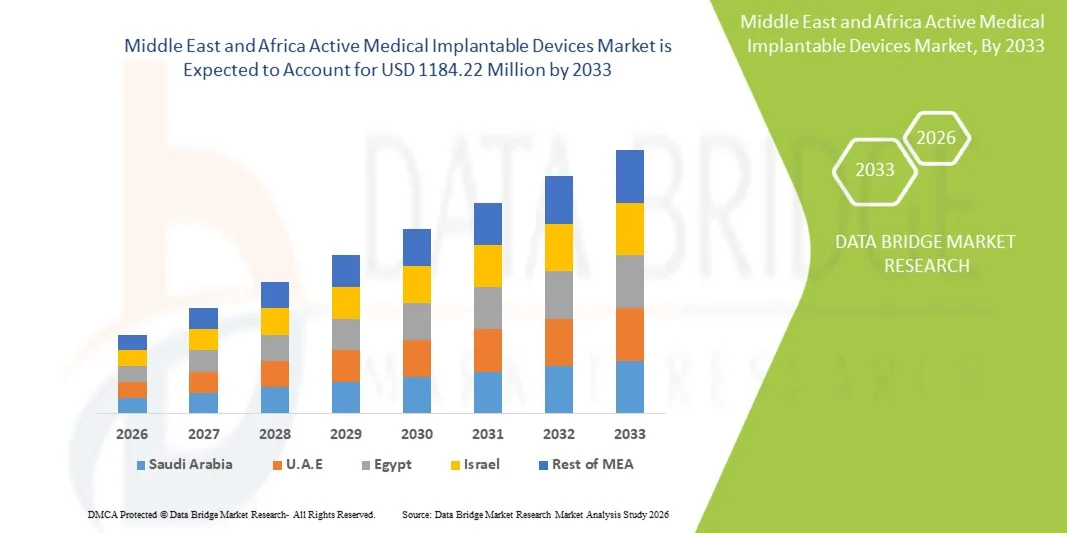

- 中東およびアフリカの能動型医療用インプラント機器市場規模は、2025年に8億2,638万米ドルと評価され、予測期間中に4.60%のCAGRで成長し、2033年までに1億8,422万米ドル に達すると予想されています。

- 市場の成長は、慢性疾患の罹患率の上昇、高齢化の進行、ペースメーカー、植込み型除細動器、神経刺激装置、植込み型薬物送達システムなどの能動型医療用植込み型機器の継続的な技術進歩によって主に推進されており、患者の転帰の改善と長期的な疾患管理につながっています。

- さらに、低侵襲治療の需要の高まり、デバイスの信頼性の向上、バッテリー寿命の延長、デジタルヘルス技術の統合の進展により、能動型医療用インプラントデバイスは現代の医療において不可欠なソリューションとしての地位を確立しつつあります。これらの要因が相まって、能動型医療用インプラントデバイスの普及が加速し、業界の成長を大きく後押ししています。

中東およびアフリカにおける能動型医療用インプラント機器市場分析

- ペースメーカー、植込み型除細動器(ICD)、神経刺激装置、植込み型薬物送達システムなどの能動型医療用植込み型機器は、慢性疾患や生命を脅かす疾患を高精度かつ長期にわたって継続的に監視、制御、治療できるため、現代の医療においてますます重要な構成要素となっています。

- 能動型医療用インプラント機器の需要の高まりは、主に心血管疾患や神経疾患の増加、人口の高齢化、そして患者の転帰と生活の質を向上させる低侵襲性と技術的に高度な治療ソリューションへの関心の高まりによって促進されています。

- サウジアラビアは、医療インフラへの強力な政府投資、三次医療機関の拡張、国家医療近代化イニシアチブに支えられた高度な心臓および神経インプラント技術の採用増加を特徴とし、2025年には約35.4%という最大の収益シェアで中東およびアフリカの能動医療インプラントデバイス市場を支配しました。

- UAEは、民間医療施設の急速な拡大、医療観光の増加、専門の心臓神経センターの利用可能性の増加、技術的に高度な埋め込み型治療の採用の増加により、予測期間中に中東およびアフリカのアクティブ医療埋め込み型デバイス市場で最も急速に成長する国になると予想されています。

- 伝統的な外科手術は、長年にわたる臨床的受容と世界中の幅広い医療施設での利用可能性に支えられ、2025年には61.9%という最大の収益シェアを占めました。

レポートの範囲と中東およびアフリカの能動型医療用インプラント機器市場のセグメンテーション

|

属性 |

中東およびアフリカにおける能動型医療用埋め込み型機器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

中東およびアフリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

中東およびアフリカにおける能動型医療用インプラント機器市場の動向

「小型化と遠隔監視統合の進歩」

- 中東およびアフリカの能動型医療用インプラント機器市場における重要な加速傾向は、機器の小型化と統合型遠隔監視機能の急速な進歩であり、より効率的な長期患者管理を可能にしている。

- 例えば、次世代の埋め込み型心臓リズム管理デバイスや神経刺激装置は、コンパクトなフォームファクタで設計されることが多くなり、低侵襲の埋め込み手術と患者の快適性の向上が可能になっています。

- 現代の埋め込み型デバイスには、医療提供者に生理学的データを継続的に送信し、リアルタイムのモニタリングと合併症の早期発見を可能にする無線テレメトリシステムが搭載されていることが多くなっています。

- デジタルヘルスプラットフォームとの統合により、臨床医は頻繁に直接訪問することなく、遠隔で治療設定を調整し、デバイスのパフォーマンスを監視し、患者の遵守状況を評価できるため、臨床結果と業務効率が向上します。

- さらに、クラウド接続型埋め込み型モニタリングシステムの導入により、予測的な医療アプローチが促進され、医師は病気の進行パターンを特定し、早期に介入することが可能となっている。

- 世界中の医療システムが遠隔患者モニタリングと価値に基づくケアをますます重視するにつれて、小型で接続された埋め込み型医療技術の需要は、心臓血管、神経、整形外科のアプリケーション全体で大幅に拡大すると予想されます。

中東およびアフリカの能動型医療用インプラント機器市場の動向

ドライバ

「慢性疾患の増加と人口の高齢化」

- 心血管疾患、神経疾患、糖尿病などの慢性疾患の世界的な負担の増大は、能動的な医療用埋め込み型機器の需要を加速させる主な要因となっている。

- 例えば、不整脈、心不全、パーキンソン病、慢性疼痛の発生率の増加により、埋め込み型ペースメーカー、除細動器、神経刺激装置、薬物送達システムの導入が増加しています。

- 慢性疾患や変性疾患にかかりやすい高齢者人口が急速に増加しており、継続的な治療とモニタリングを提供する長期治療インプラントソリューションの必要性がさらに高まっています。

- デバイスの寿命、バッテリー効率、治療精度を向上させる技術の進歩により、医師は繰り返しの外科手術や薬理学的介入よりも、インプラント治療を優先的な治療選択肢として推奨するようになっている。

- さらに、新興国における償還枠組みの改善と医療インフラの拡大により、インプラント機器による治療への患者のアクセスが増加し、予測期間中の持続的な市場成長に貢献しています。

抑制/挑戦

「高額な手続き費用と厳しい規制要件」

- 機器の価格、外科的インプラント処置、術後ケアを含む治療費全体が高いことは、特にコストに敏感な医療市場において、広範な導入に対する大きな障壁となっています。

- 例えば、埋め込み型心臓デバイスや神経刺激システムは、多くの場合、多額の初期費用を伴うため、いくつかの地域では無保険または低保険の患者層にとってアクセスが制限されています。

- インプラント医療技術に対する厳格な規制承認プロセスは、大規模な臨床試験と長い評価期間によって開発コストが増加し、製品の商業化が遅れるため、メーカーにとって課題となっている。

- デバイスの安全性、長期的な信頼性、感染やデバイスの故障などの潜在的な合併症に関する懸念により、厳格なコンプライアンス要件がさらに必要となり、企業の運用の複雑さが増しています。

- 費用対効果の高い製造戦略、改善された償還範囲、合理化された規制経路を通じてこれらの課題に対処することは、中東およびアフリカの能動型医療用インプラント機器市場のより広範なアクセスと持続的な拡大を確保するために重要です。

中東およびアフリカの能動型医療用インプラント機器市場の範囲

市場は、製品、手術の種類、手順、およびエンドユーザーに基づいてセグメント化されています。

• 製品別

製品別に見ると、医療用埋め込み型機器市場は、心臓再同期療法装置(CRT-D)、植込み型除細動器、植込み型心臓ペースメーカー、眼科インプラント、神経刺激装置、能動型植込み型補聴器、心室補助装置、植込み型心臓モニター/挿入型ループレコーダー、密封小線源治療、植込み型血糖モニター、ドロップフットインプラント、肩関節インプラント、植込み型輸液ポンプ、および植込み型アクセサリーに分類されます。植込み型心臓ペースメーカーは、世界的な不整脈の有病率の増加と長期的な心調律管理を必要とする人口の高齢化により、2025年には収益シェア28.6%で市場を席巻しました。ペースメーカーは、臨床的信頼性、確立された保険償還制度、そしてMRI対応型やリードレス型ペースメーカーといった継続的な技術進歩により、依然として最も広く植え込まれている心臓デバイスの一つです。医療提供者は、バッテリー寿命の延長、ワイヤレスモニタリング、そして患者安全性の向上を実現する次世代ペースメーカーをますます好んで採用しています。先進国と新興国の両方で広く普及していることも、このセグメントの優位性をさらに高めています。心疾患の早期発見に対する意識の高まりとスクリーニングプログラムの拡大も、ペースメーカー導入の増加を後押ししています。さらに、遠隔患者モニタリングシステムの導入は、患者の長期的な転帰を向上させ、医師の選好を促進しています。心血管疾患管理を目的とした政府のヘルスケアイニシアチブも、ペースメーカー導入率を高めています。訓練を受けた心臓専門医とペースメーカー導入のためのインフラが広く普及していることも、ペースメーカー導入の安定した推進力となっています。また、ペースメーカー導入における複雑さを軽減する技術革新も、ペースメーカー導入のトレンドをさらに後押ししています。病院による調達量の増加とメーカーの積極的な投資も、収益成長を牽引しています。旧式のペースメーカーシステムの継続的なアップグレードと交換サイクルも、需要をさらに支えています。心血管疾患は依然として世界的に死亡の主な原因となっているため、ペースメーカーは予測期間を通じて強力な市場地位を維持すると予想されます。

神経刺激装置は、慢性疼痛管理、パーキンソン病、てんかん、脊髄損傷への適用拡大を背景に、2026年から2033年にかけて9.7%のCAGR(年平均成長率)で成長が見込まれ、最も高い成長率を示すと予想されています。世界的な神経疾患の罹患率の増加は、高度な神経調節療法の需要を大幅に押し上げています。充電式バッテリー、小型インプラント、アダプティブ刺激システムなどの継続的な技術開発は、治療効果と患者の受容性を向上させています。低侵襲性神経調節療法に対する臨床医と患者の意識の高まりも、導入を促進しています。先進的な医療制度における有利な償還適用も市場拡大を支えています。大手医療機器メーカーによる神経科学研究と製品イノベーションへの投資増加も、導入をさらに加速させています。薬剤を使用しない長期疼痛管理ソリューションへの関心の高まりも、需要の増加に寄与しています。世界的に専門神経治療センターが拡大していることで、手技へのアクセス性が向上しています。デバイスの精度とプログラム可能な刺激機能の向上は治療成果を向上させ、医師の選好を高めています。さらに、神経疾患に罹患しやすい高齢化社会は、依然として強力な患者層を形成しています。新たな神経調節療法の適応症に対する規制当局の承認により、臨床使用が大幅に拡大すると予想されます。これらの要因が相まって、神経刺激装置は予測期間中に最も急速に成長する製品セグメントとなるでしょう。

• 手術の種類別

手術の種類に基づいて、市場は従来の外科手術法と低侵襲手術に分類されます。従来の外科手術法は、長年にわたる臨床的受容と世界中の幅広い医療施設での利用可能性に支えられ、2025年には61.9%という最大の収益シェアを占めました。多くの複雑な埋め込み型デバイス手術、特に高度な心血管および整形外科インプラントでは、正確な配置と最適な結果を確保するために、依然として開腹手術が求められます。確立された外科インフラと経験豊富な外科チームを有する病院は、複雑な症例に対して依然として従来の手術法に依存しています。さらに、いくつかの地域では、診療報酬の枠組みが従来の外科手術法とより整合しており、従来の手術法の継続的な利用を支えています。標準化された手術プロトコルの存在は、これらの方法に対する臨床医の信頼をさらに高めています。高度な低侵襲機器へのアクセスが限られている新興国も、従来の手術件数に大きく貢献しています。複数の外科的ステップを伴う複雑なデバイスの埋め込みには、しばしば開腹手術が必要となるため、需要は安定しています。外科医向けの研修プログラムは、歴史的に従来の手術法に重点を置いており、手術法への習熟度を高めています。一部の高リスク患者には、移植中のモニタリングと制御を向上させるため、開腹手術が必要となる場合もあります。さらに、発展途上の医療システムにおいては、コスト面の配慮から、高度な低侵襲技術よりも従来の治療法が優先されるケースが多く見られます。特定の臨床適応症においてこれらのアプローチが継続的に必要とされていることから、予測期間を通じてこのセグメントにおける優位性が維持されると考えられます。

低侵襲手術は、回復期間の短縮、外科的外傷の軽減、入院費用の削減といった需要の高まりを背景に、2026年から2033年にかけて年平均成長率(CAGR)10.6%を記録し、最も高い成長率を記録すると予測されています。画像診断、ロボット支援、カテーテルを用いたインプラント技術における技術進歩により、様々なインプラント機器を用いた手術への導入が進んでいます。患者は、リハビリ期間の短縮と美容上のメリットから、低侵襲手術を好む傾向が高まっています。医療提供者も、合併症や術後ケア費用の削減につながることから、これらのアプローチを推進しています。専門的な低侵襲手術トレーニングプログラムの利用可能性が高まっていることで、医師の導入率も向上しています。機器メーカーは、カテーテルを用いたインプラントや小切開を用いたインプラントに特化して最適化されたインプラントを設計しており、この分野の拡大をさらに後押ししています。高度な外科インフラへの医療投資の増加は、世界中で低侵襲手術へのアクセスを加速させています。さらに、いくつかの先進国では、低侵襲手術に対する有利な償還政策が実施されており、導入が促進されています。ロボット手術プラットフォームの継続的なイノベーションは、手術の精度と成功率をさらに向上させています。低侵襲手術機能を備えた外来手術センターの拡大も、手術件数の増加を後押ししています。手術選択肢に関する患者の意識の高まりも、需要の加速に貢献しています。これらの要因により、低侵襲手術は予測期間中、最も急速に成長する外科分野となるでしょう。

• 手順別

手順に基づいて、市場は神経血管、心血管、聴覚、その他に分類されます。ペースメーカー、除細動器、心室補助装置、心臓モニターなどの植込み型心臓デバイスを必要とする心疾患の世界的な有病率の高さに牽引され、心血管手術が2025年に44.3%の収益シェアで市場を支配しました。高血圧、冠動脈疾患、心拍障害の発生率の増加は、手術件数の増加に大きく貢献しています。心臓インプラント技術の継続的な改善は、臨床結果を向上させ、医師の採用を促進します。心血管死亡率の削減を目的とした政府の取り組みも、手術の拡大を後押ししています。専門の心臓病院と訓練を受けた心臓専門医の豊富な利用状況は、手術の増加をさらに促進します。複数の地域で心臓手術に対する健康保険の適用範囲が拡大していることは、アクセス性を高めています。特に先進国における人口の高齢化は、患者の需要に大きく貢献しています。遠隔心臓モニタリングシステムなどの技術革新も、植込み型心臓デバイスの長期使用を促進しています。早期診断と予防心臓プログラムへの意識の高まりも、植込み率をさらに押し上げています。継続的な製品発売とデバイスのアップグレードにより、交換需要サイクルが維持されています。心臓インプラントの臨床的必要性の高さは、心血管手術の継続的な優位性を保証しています。

神経血管手術は、脳卒中、てんかん、パーキンソン病などの神経疾患の罹患率の上昇に牽引され、2026年から2033年にかけて年平均成長率9.9%で拡大し、最も急速な成長が見込まれています。治療管理における神経刺激装置や高度な神経血管インプラントの採用増加が、手術の成長を大きく牽引しています。正確な神経標的化とプログラム可能な刺激を可能にする継続的な技術進歩により、臨床成功率が向上しています。神経調節療法の有効性に関する神経科医の認識の高まりが、採用を加速させています。神経科学研究への医療投資拡大も、新たな治療応用を支えています。神経疾患にかかりやすい高齢者人口の増加により、患者基盤がさらに拡大しています。いくつかの先進国市場では、神経調節療法に対する有利な償還サポートが治療の採用を促しています。世界中で専門神経学センターが増加していることで、手術へのアクセス性が向上しています。低侵襲インプラント技術により、神経血管介入に対する患者の選好がさらに高まっています。新たな神経調節療法の適応症を探求する臨床試験の増加は、治療範囲の拡大につながると予想されます。デバイスメーカーと医療提供者間の連携強化も、導入を促進します。これらの要因により、神経血管手術は予測期間中に最も急速に成長するセグメントとなるでしょう。

• エンドユーザーによる

エンドユーザーに基づいて、市場は病院、専門クリニック、外来手術センター、クリニックに分類されます。病院は2025年に58.7%という最大の収益シェアを占めました。これは主に、高度な外科インフラ、多分野にわたる専門医の存在、そして術後の徹底的なモニタリングを必要とする複雑なインプラント手術の管理能力によるものです。特に心血管系および神経系のインプラント手術の多くは、高度な画像診断システムと救急医療設備の必要性から、病院で行われています。病院はより多くの患者数を扱っており、手術件数に大きく貢献しています。有利な償還枠組みはしばしば病院での手術を後押しし、このセグメントの優位性を強化しています。さらに、病院は通常、インプラントデバイスの長期的な患者フォローアッププログラムを維持しており、機関による選好を強化しています。特に新興国では、病院インフラへの政府投資が増加しており、手術能力がさらに拡大しています。高度な訓練を受けた外科医と専門の外科ユニットの存在は、手術の信頼性を高めています。病院は臨床試験に参加し、先進的なインプラント技術の早期導入にも積極的に取り組み、リーダーシップを強化しています。先進的な機器の導入をめぐる病院と医療機器メーカーとの連携強化も、収益成長を支えています。患者からの高い信頼と紹介パターンも、病院の稼働率向上に貢献しています。これらの要因が相まって、予測期間を通じて病院の優位性が維持されるでしょう。

外来手術センター(ASC)は、費用対効果の高い外来手術への需要増加と低侵襲インプラント技術の導入拡大に牽引され、2026年から2033年にかけて年平均成長率(CAGR)10.8%と最も高い成長が見込まれています。ASCは、処置時間の短縮、入院費用の削減、患者のターンオーバーの迅速化を実現するため、医療提供者と患者の双方にとって魅力的な選択肢となっています。低侵襲デバイスインプラント技術の進歩により、より多くの処置が外来診療で安全に実施可能となっています。外来診療を奨励する有利な償還モデルも、このセグメントの拡大を支えています。ASCにおける高度な外科機器への投資増加は、処置能力の向上に寄与しています。患者は、待ち時間の短縮と退院の迅速化のため、外来診療施設を好む傾向が高まっています。専門のASCを設立する民間医療機関の増加も、市場の成長に貢献しています。分散型外科ケアに対する規制当局の支援も、この導入をさらに加速させています。麻酔技術と術後モニタリング技術の継続的な進歩は、外来診療における処置の安全性を高めています。 ASCと医師の提携関係の拡大も、サービス提供範囲の拡大につながっています。医療システムにおけるコスト最適化への関心の高まりも、外来手術の増加を後押ししています。これらの要因が相まって、ASCは医療用インプラント機器市場において最も急速に成長しているエンドユーザーセグメントとなっています。

中東およびアフリカの能動型医療用インプラント機器市場の地域分析

- 中東およびアフリカの能動型医療用インプラント機器市場は、主に医療投資の増加、高度な外科手術へのアクセスの拡大、および地域全体での心血管疾患および神経疾患の有病率の増加により、予測期間を通じて大幅なCAGRで拡大すると予測されています。

- 政府は、近代化の取り組み、専門の心臓神経センターの設立、三次医療病院の拡張を通じて医療インフラを積極的に強化しており、インプラント医療技術の導入を加速させている。

- さらに、早期の疾患管理に関する意識の高まりと、いくつかの国における償還枠組みの改善により、公的医療部門と民間医療部門の両方で、インプラント治療への患者のアクセスが拡大しています。

サウジアラビア、中東、アフリカにおける能動型医療用インプラント機器市場の洞察

サウジアラビアの中東およびアフリカ能動型医療用埋め込み型デバイス市場は、医療インフラへの政府の強力な投資、三次医療病院の拡張、および高度な心調律管理デバイス、神経刺激装置、および埋め込み型薬物送達システムの採用増加に支えられ、 2025年には約35.4%という最大の収益シェアで中東およびアフリカ能動型医療用埋め込み型デバイス市場を席巻しました。高度な治療へのアクセスに焦点を当てた国家医療変革プログラムは、慢性心血管疾患および神経疾患の増大する負担と相まって、同国における埋め込み型治療技術の需要を大幅に推進しています。専門治療センターへの継続的な投資と高度な外科手術のトレーニングプログラムが、市場の成長をさらに強化しています。

UAE中東アフリカにおける能動型医療インプラント機器市場に関する洞察

UAEの中東およびアフリカにおける能動型医療用インプラント機器市場は、民間医療施設の急速な拡大、医療ツーリズムの増加、高度に専門化された心臓・神経科治療センターの拡充に牽引され、予測期間中、中東およびアフリカにおける能動型医療用インプラント機器市場において最も急速に成長する国になると予想されています。また、医療政策の好調とデジタルヘルスおよび精密医療への投資増加に支えられた、技術的に高度なインプラント治療の導入増加も、市場拡大をさらに加速させています。さらに、国際的に認定された病院の存在と、世界的な機器メーカーと地域の医療提供者との緊密な連携により、次世代インプラント医療技術へのアクセスが国全体で向上しています。

中東およびアフリカにおける能動型医療用インプラント機器の市場シェア

能動型医療用埋め込み型デバイス業界は、主に、次のような定評ある企業によって牽引されています。

- メドトロニックplc(アイルランド)

- アボット(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- BIOTRONIK SE & Co. KG (ドイツ)

- LivaNova PLC(英国)

- コクレア・リミテッド(オーストラリア)

- ソノバ・ホールディングAG(スイス)

- Demant A/S(デンマーク)

- ジンマー・バイオメット・ホールディングス(米国)

- エドワーズライフサイエンスコーポレーション(米国)

- マイクロポート・サイエンティフィック・コーポレーション(中国)

- レプ・メディカル・テクノロジー(中国)

- 日本光電株式会社 (日本)

- オリンパス株式会社(日本)

- ニューロトロンバイオテクノロジー株式会社(中国)

- インテジャー・ホールディングス・コーポレーション(米国)

- スミス・アンド・ネフューplc(英国)

- ストライカーコーポレーション(米国)

- テルモ株式会社(日本)

- シーメンス・ヘルシニアーズAG(ドイツ)

中東およびアフリカの能動型医療用インプラント機器市場の最新動向

- 2023年7月、世界的なヘルスケアテクノロジーリーダーであるアボットは、米国食品医薬品局(FDA)がAVEIR DRデュアルチャンバーリードレスペースメーカーシステムを承認したことを発表しました。これは、右心房と右心室の両方を同時にペーシングできる世界初のリードレスペースメーカーです。このデバイスは、インプラント間(i2i)通信技術を活用し、心臓に直接植え込まれた2つの小型ペースメーカー間の同期した心拍間通信を可能にすることで、従来のペーシングリードや外科用ポケットの必要性を排除します。この承認により、不整脈の患者に対するリードレスペースング療法へのアクセスが大幅に拡大し、低侵襲性心臓植込み型デバイス技術における大きな進歩となりました。

- 2024年6月、アボットはAVEIR DRデュアルチャンバーリードレスペースメーカーシステムが欧州でCEマークを取得したと発表しました。これにより、世界初のデュアルチャンバーリードレスペースメーカー技術が欧州市場で利用可能となります。このシステムは、高周波伝導通信を用いて2つの植込み型デバイス間のワイヤレス同期を可能にし、従来のリードに伴う合併症を軽減するとともに、患者の快適性と回復力を向上させます。この規制上のマイルストーンは、アボットの心調律管理分野におけるプレゼンスを強化し、次世代のリードレス植込み型心臓デバイスの世界的な普及を加速させました。

- 2024年9月、Senseonics Holdingsは、米国FDAがEversense® 365植込み型持続血糖測定(CGM)システムを承認したと発表しました。これは、最長1年間の連続稼働が可能な初の植込み型CGMです。上腕部の皮下に埋め込まれるこの小型の植込み型センサーは、5分ごとにモバイルアプリケーションにリアルタイムの血糖値を提供し、従来の6ヶ月間稼働可能な植込み型CGMモデルと比較して、デバイスの寿命を大幅に延長します。この開発は、植込み型糖尿病モニタリング技術における大きな進歩であり、患者の長期的なアドヒアランスと利便性の向上に貢献しました。

- 2025年2月、メドトロニックは、米国食品医薬品局(FDA)がパーキンソン病の治療薬として同社の適応型脳深部刺激(DBS)システムを承認したと発表しました。これは、患者の神経学的信号に基づいて刺激をリアルタイムで調整できる初の脳インプラントシステムとなります。この適応型インプラントは脳活動に動的に反応し、症状のコントロールを改善し、不随意運動を軽減します。これは、インテリジェント神経刺激技術における重要なマイルストーンであり、神経疾患管理におけるスマートインプラントデバイスの役割を強化するものです。

- 2025年10月、アボットはインドでAVEIR DRデュアルチャンバーリードレスペースメーカーシステムの発売を発表し、世界初のデュアルチャンバーリードレスペースメーカー技術を同地域に導入しました。単4電池よりも小型のこの植込み型システムは、低侵襲カテーテル手術によって植え込まれ、ワイヤーレスの同期ペーシングを可能にするため、合併症リスクの低減と患者の回復時間の短縮につながります。このインドでの発売は、先進的な心臓植込み型技術への世界的なアクセスを拡大し、新興医療市場における低侵襲植込み型デバイスの普及拡大を後押ししました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。