中東およびアフリカのAPI中間体市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

966.78 Million

USD

1,461.35 Million

2024

2032

USD

966.78 Million

USD

1,461.35 Million

2024

2032

| 2025 –2032 | |

| USD 966.78 Million | |

| USD 1,461.35 Million | |

| % | |

|

中東およびアフリカAPI中間体市場セグメンテーション、タイプ別(動物用医薬品中間体、医薬品およびバルク医薬品中間体)、製品別(臭素化合物、O-ベンジルサルブタモール、ヘミスルフェート、オキシラン、ビソプロロール塩基、キラルPCBHP、フェニラミン塩基、クロルフェニラミン塩基、ブロムフェニラミン塩基、メピラミン/ピリラミン塩基、6-アミノ-1,3-ジメチルウラシル、テオフィリン、アセフィリン、キサンチン、ニトリル、その他)、治療タイプ別(自己免疫疾患、腫瘍学、代謝性疾患、眼科、心血管疾患、感染症、神経学、呼吸器疾患、皮膚科、泌尿器科、その他)、顧客別(直接ユーザー/製薬会社、トレーダー/卸売業者/販売業者、協会/政府機関/民間企業)機関)、エンドユーザー(APIメーカーと完成品メーカー)、流通チャネル(直接入札、小売販売、その他) - 2032年までの業界動向と予測

中東およびアフリカのAPI中間体市場規模

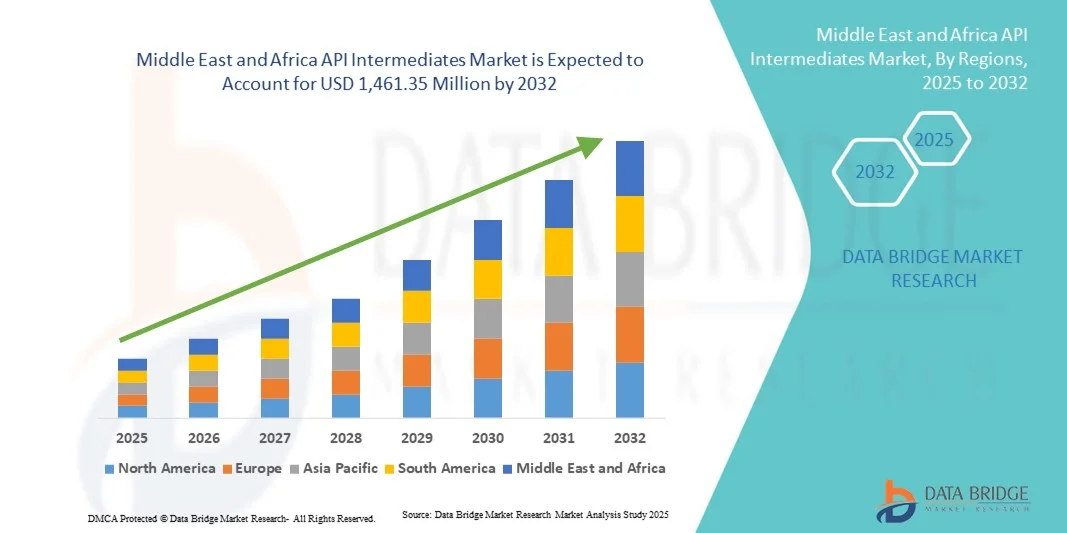

- 中東およびアフリカのAPI中間体市場規模は、2024年に9億6,678万米ドルと評価され、予測期間中に5.3%のCAGRで成長し、2032年には14億6,135万米ドル に達すると予想されています 。

- 市場の成長は、主に、糖尿病、心血管疾患、癌などの慢性疾患の地域全体での増加に牽引され、ジェネリックおよび革新的なAPIの両方に対する需要の増加によって促進されています。

- さらに、医療インフラの拡充、生産能力向上に向けた現地メーカーによる戦略的取り組み、そして好ましい規制環境により、中東アフリカ地域はAPI生産の成長拠点としての地位を確立しています。これらの要因が重なり、高度なAPI中間体の普及が加速し、業界の成長を大きく後押ししています。

中東およびアフリカのAPI中間体市場分析

- API中間体は、医薬品有効成分の製造における重要な構成要素として機能し、高品質、費用対効果、拡張性のある医薬品合成を保証する役割を担っているため、中東およびアフリカ全域のジェネリック医薬品と革新的医薬品の両方の分野で医薬品生産のますます重要な構成要素となっている。

- API中間体の需要の高まりは、主に慢性疾患や生活習慣病の蔓延、医薬品製造能力の拡大、輸入への依存を減らすための現地生産中間体への移行によって促進されている。

- エジプトは、2024年に38%という最大の収益シェアで中東およびアフリカのAPI中間体市場を支配しました。その特徴は、医薬品製造インフラの拡大、現地生産を支援する政府の取り組み、確立された契約製造組織の存在で、特に心血管および代謝性疾患治療のための獣医薬および医薬品中間体が大幅に成長しています。

- 南アフリカは、医療投資の増加、近代的な医療施設へのアクセスの向上、ブロモ化合物、オキシラン、フェニラミン塩基などの高度な中間体の採用の増加により、予測期間中に中東およびアフリカのAPI中間体市場で最も急速に成長する国になると予想されています。

- バルク医薬品中間体は、APIメーカーと完成品メーカーからの高い需要と、直接入札および小売販売チャネルを通じた流通により、2024年には中東およびアフリカのAPI中間体市場で48.2%の市場シェアを占めました。

レポートの範囲と中東およびアフリカのAPI中間体市場のセグメンテーション

|

属性 |

中東およびアフリカのAPI中間体に関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

中東およびアフリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

中東およびアフリカのAPI中間体市場動向

特殊かつ高効力の中間体に対する需要の高まり

- MEA API中間体市場における重要かつ加速的な傾向は、高効力および標的治療のための特殊中間体の生産と採用の増加であり、薬効と安全性の向上につながる。

- 例えば、エジプトの企業は、地元や地域の需要の高まりに対応し、より高い品質と規制遵守を確保するために、高度な腫瘍学および心血管系の薬物中間体を開発しています。

- キラル中間体や複雑な化合物を含む最先端の合成技術の採用により、メーカーはジェネリック医薬品と革新的医薬品の両方の分野のニーズを満たすことができるようになりました。

- 契約製造サービスとAPI製造の統合により、品質、サプライチェーン、コスト効率を集中管理でき、より合理化された製造プロセスが実現します。

- 高価値で特殊な中間体へのこの傾向は、競争力を維持するための研究開発、施設のアップグレード、そして世界の製薬企業との提携への投資を促進している。

- 製薬業界と獣医学業界の両分野で、メーカーが高効力、費用対効果、規制に準拠したソリューションを優先するにつれて、高度なAPI中間体の需要が高まっています。

- プロセス監視、品質管理、予知保全のためのデジタルツールの拡大により、製造工場全体の生産効率が向上し、運用リスクが軽減されています。

- MEAメーカーと国際的な製薬会社とのパートナーシップの増加により、技術移転、能力構築、新しい市場へのアクセスが可能になっています。

中東およびアフリカのAPI中間体市場の動向

ドライバ

医薬品製造の増加と慢性疾患の蔓延

- 心血管疾患、代謝疾患、感染症などの慢性疾患の増加と医薬品製造能力の拡大が、API中間体の需要の主な原動力となっている。

- 例えば、南アフリカでは、地元の医療ニーズに応えるために国内のAPI生産が増加し、輸入への依存を減らし、地域の医薬品サプライチェーンを支援しています。

- 政府と民間企業は、一貫した品質を確保し、国際基準を満たすために、近代的な生産施設に投資し、GMP準拠のプロセスを採用しています。

- 医療従事者と患者の間での意識の高まりにより、高品質の医薬品に対する需要が高まっており、信頼性が高く拡張可能なAPI中間体の必要性が高まっています。

- 地域の医薬品インフラの拡大とバイオテクノロジーおよび受託製造組織への投資の増加により、地域全体の生産能力が向上しています。慢性疾患の蔓延、製造インフラの改善、そして政府のインセンティブが相まって、市場の成長は著しく加速しています。

- 国内でのAPI生産を促進し、輸入依存度を減らすための政府の取り組みが高まり、製造施設への投資に対するさらなるインセンティブが生まれている。

- API合成における持続可能性とグリーンケミストリーへの注目が高まるにつれ、メーカーは環境に優しいプロセスを採用するようになり、競争力と規制遵守が向上しています。

抑制/挑戦

規制の複雑さと原材料への依存

- 中東アフリカ地域のAPI中間体メーカーにとって、規制遵守と厳格な国際品質基準の遵守は大きな課題となっています。例えば、エジプトとモロッコの保健当局による承認の遅れは、生産スケジュールに支障をきたし、新規中間体の市場アクセスを制限する可能性があります。

- 特にアジアからの輸入原材料への依存は、製造業者をサプライチェーンの混乱やコスト変動にさらし、生産の継続性に影響を与える。

- 小規模メーカーは、現代のAPI施設の資本集約的な要件に苦労し、高度な合成技術の規模拡大や導入の能力が制限される可能性があります。

- 地域的な取り組みは現地生産を支援することを目指しているが、複数の国の規制をナビゲートし、基準を調和させることは依然として複雑で、多くのリソースを必要とする。

- 規制の調和、現地での原材料調達、戦略的パートナーシップを通じてこれらの課題を克服することが、持続可能な市場拡大にとって極めて重要となる。

- 物流や保管能力を含む地域インフラのばらつきにより、中間体を最終消費者にタイムリーに届けられない可能性がある。

- 一部のMEA諸国では、高度な化学合成と品質管理における熟練労働力が限られているため、生産効率とイノベーションが制約されている。

中東およびアフリカのAPI中間体市場の範囲

市場は、タイプ、製品、治療タイプ、顧客、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

MEA API中間体市場は、種類別に動物用医薬品中間体、医薬品中間体、バルク医薬品中間体に分類されます。バルク医薬品中間体セグメントは、2024年には48.2%という最大の収益シェアで市場を席巻しました。これは、心血管疾患、代謝疾患、感染症などの慢性疾患治療に使用されるジェネリックAPIおよび特殊APIの需要が高いためです。メーカーは、コスト効率と最終製剤への統合の容易さから、バルク中間体を好んでいます。エジプトや南アフリカなどの国々は、国内需要と輸出需要の両方に対応するために生産能力を拡大しています。政府の優遇措置、規制遵守、そして確立されたサプライチェーンが、市場での地位を強化しています。慢性疾患の継続的な蔓延は、予測期間を通じてこれらの中間体に対する持続的な需要を確実に保証します。

動物用医薬品中間体セグメントは、2025年から2032年にかけて22%という最も高い年平均成長率(CAGR)を達成すると予想されています。この成長は、家畜頭数の増加と動物の健康に対する意識の高まりによって牽引されています。地方自治体や民間企業は、安全で効果的な製品を確保するために、動物用医薬品の製造を促進しています。近隣地域への輸出機会も、この成長をさらに後押ししています。国内メーカーによる高品質な動物用医薬品中間体の採用は増加しており、規制および安全基準を満たしています。全体として、このセグメントは、地域の動物医療インフラへの投資増加の恩恵を受けています。

- 製品別

製品に基づいて、市場は臭素化合物、O-ベンジルサルブタモール、ヘミスルフェート、オキシラン、ビソプロロール塩基、キラルPCBHP、フェニラミン塩基、クロルフェニラミン塩基、ブロムフェニラミン塩基、メピラミン/ピリラミン塩基、6-アミノ-1,3-ジメチルウラシル、テオフィリン、アセフィリン、キサンチン、ニトリル、およびその他に分類されます。 臭素化合物セグメントは、心血管、呼吸器、および抗ウイルス薬の合成で広く使用されているため、2024年に市場を支配しました。その高い需要は、バルク医薬品生産と医薬品中間体の両方との互換性によって推進されています。エジプトと南アフリカのメーカーは、GMP基準を満たす高純度の臭素化合物の生産に重点を置いています。このセグメントは、スケーラブルな合成、コスト効率、および高い規制遵守の恩恵を受けています。製薬会社との長期契約により、市場での地位が強化されています。研究開発への継続的な投資により、継続的な革新と品質の向上が保証されます。

オキシラン分野は、予測期間中に最も高い成長が見込まれています。この成長は、特に代謝治療および腫瘍治療における特殊医薬品合成での使用増加によって牽引されています。オキシラン中間体は、複雑なAPI製造において化学的汎用性を提供します。国際的な製薬企業との戦略的提携により、中東アフリカ(MEA)の製造拠点におけるオキシランの導入が加速しています。先進的な生産技術への現地投資は、収量と品質の向上に貢献しています。医療インフラの整備と標的治療への需要が、この成長セグメントの主要な牽引役となっています。

- 治療の種類別

治療タイプに基づいて、市場は自己免疫疾患、腫瘍学、代謝性疾患、眼科、心血管疾患、感染症、神経学、呼吸器疾患、皮膚科、泌尿器科、その他に分類されています。心血管疾患セグメントは、2024年には35%のシェアで市場を支配しました。この優位性は、中東アフリカ諸国における心血管疾患の有病率の高さに牽引されています。心血管薬用のAPI中間体は、継続的な患者ニーズとジェネリック医薬品の生産により、強い需要があります。高純度中間体は、安全性、有効性、および規制遵守を確保します。現地メーカーとグローバル製薬会社の連携により、市場での存在感が高まっています。慢性疾患治療を支援する政府の取り組みも、この優位性をさらに強化しています。

オンコロジー分野は、2025年から2032年にかけて20%という最も高い年平均成長率(CAGR)を達成すると予想されています。がん罹患率の上昇と標的治療への需要が、この成長を牽引しています。オンコロジー中間体は、高効力APIやキラル化合物など、高度に専門化されています。生産技術とインフラへの投資が、この事業拡大を支えています。多国籍企業との提携は、技術移転を促進します。また、地域におけるヘルスケア開発の取り組みも、オンコロジー中間体の市場導入を促進しています。

- お客様別

顧客に基づいて、市場は直接ユーザー/製薬会社、トレーダー/卸売業者/販売業者、および協会/政府機関/民間機関に分類されます。直接ユーザー/製薬会社セグメントは、自社医薬品製造用の高品質中間体に対する安定した需要により、2024年に市場を席巻しました。大量調達により、中断のない生産とコスト効率が確保されます。エジプト、モロッコ、南アフリカの現地製薬会社は、長期契約を通じてサプライチェーンを確保しています。規制遵守と品質保証は重要な優先事項です。このセグメントは、APIメーカーとの強力な関係から恩恵を受けています。慢性疾患の継続的な蔓延により、継続的な需要が確保されています。

トレーダー/卸売業者/販売業者セグメントは、2025年から2032年にかけて最も高い成長が見込まれています。この成長は、地域全体の需給ギャップを埋める仲介業者によって牽引されています。中小製薬会社は、高品質な中間体へのアクセスを仲介業者に依存しており、物流、文書管理、品質保証といった面でサポートを提供しています。近隣諸国への輸出機会の増加も、仲介業者の役割をさらに強化しています。このセグメントは、地域における特殊中間体へのアクセスと需要の増加から恩恵を受けています。

- エンドユーザー別

エンドユーザーに基づいて、市場はAPIメーカーと完成品メーカーに分類されます。APIメーカーセグメントは、2024年に55%の収益シェアを獲得し、市場を支配しました。大規模なAPI合成における中間体への高い需要は、継続的な成長を保証します。メーカーは、GMPおよび規制遵守を維持しながら、バルク医薬品および特殊APIに重点を置いています。高生産能力プラントと研究開発への投資は、優位性を強化しています。世界的な製薬企業との提携は、技術力を高めています。心血管系および代謝系医薬品中間体に対する地域的な需要も、このセグメントをさらに支えています。

完成品メーカーセグメントは、2025年から2032年にかけて最も高い成長が見込まれています。この成長を牽引するのは、完成剤型を製造する国内製薬企業です。腫瘍学、代謝学、呼吸器系の薬に特化した中間体は、ますます現地調達化が進んでいます。医療インフラの拡大が生産を支えています。地域のメーカーは、品質、コスト、そして規制遵守に重点を置いています。APIサプライヤーとの連携により、高効力中間体へのアクセスが向上します。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、小売販売、その他に分類されます。直接入札セグメントは2024年に50%のシェアを占め、市場を支配しました。製薬会社や動物用医薬品会社との長期契約は、安定した供給を確保します。入札はコスト効率、予測可能な納品、そして品質保証を提供します。大規模なバイヤーは、大量調達のためにこのチャネルを好みます。政府調達イニシアチブは、市場における優位性を強化します。高価値中間体は、サプライチェーンの安定性を維持するために、直接入札契約の恩恵を受けています。

小売販売セグメントは、2025年から2032年にかけて最も高い成長が見込まれています。小規模製薬会社、動物用医薬品メーカー、そして私立病院は、小売チャネルを通じて中間体を調達するケースが増えています。取引の容易さと特殊な中間体へのアクセスが成長を牽引しています。地域の販売代理店は、中間体の入手を容易にする上で重要な役割を果たしています。輸出機会の拡大は小売販売を支えています。ニッチな治療法への需要の高まりは、このセグメントの採用を加速させています。販売代理店による地域市場への浸透も、このセグメントの成長をさらに後押ししています。

中東およびアフリカのAPI中間体市場地域分析

- エジプトは、2024年に38%という最大の収益シェアで中東およびアフリカのAPI中間体市場を支配しました。その特徴は、医薬品製造インフラの拡大、現地生産を支援する政府の取り組み、確立された契約製造組織の存在で、特に心血管および代謝性疾患治療のための獣医薬および医薬品中間体が大幅に成長しています。

- エジプトの製造業者は、心臓血管、代謝、感染症の治療のための高品質のAPI中間体を優先し、国際基準への準拠を確保し、国内消費と輸出市場の両方をサポートしています。

- 現地生産の中間体の広範な採用は、高度な生産施設、契約製造パートナーシップ、熟練した労働力の育成への戦略的投資によって支えられており、エジプトは中東アフリカ地域におけるAPI合成の主要拠点としての地位を確立しています。

エジプトのAPI中間体市場に関する洞察

エジプトのAPI中間体市場は、医薬品製造インフラの拡大と現地生産促進に向けた政府の取り組みに後押しされ、2024年には中東アフリカ地域において最大の収益シェアとなる38%を獲得しました。メーカーは、心血管疾患、代謝疾患、感染症治療薬として、高品質な中間体をますます重視するようになっています。ジェネリック医薬品とスペシャリティ医薬品の中間体の両方に対する需要の高まりは、高度な製造技術への投資を促進しています。さらに、多国籍製薬企業との提携により、技術移転と能力構築が促進されています。エジプトの規制支援、熟練した労働力、そして輸出にとって戦略的な立地条件も、市場の成長をさらに後押ししています。医療費の増加と慢性疾患の有病率の上昇は、API中間体に対する強い需要を支え続けています。

南アフリカのAPI中間体市場に関する洞察

南アフリカのAPI中間体市場は、医療インフラ投資の増加と高品質医薬品中間体への需要の高まりを背景に、2025年から2032年の予測期間中に21%という最も高いCAGRで成長すると予想されています。現地メーカーは、腫瘍学、代謝学、動物用医薬品中間体の生産能力拡大に注力しています。輸入依存度の低減と国内医薬品生産の支援を目的とした政府の取り組みも、成長をさらに促進しています。高度な合成技術と受託製造サービスの導入は、品質と拡張性を向上させています。南アフリカは、近隣諸国へのAPI供給における地域ハブとしても台頭しています。慢性疾患や生活習慣病の罹患率の増加は、信頼性の高い中間体の継続的な需要を浮き彫りにしています。

サウジアラビアのAPI中間体市場に関する洞察

サウジアラビアのAPI中間体市場は、医療インフラと医薬品製造への投資増加により、活況を呈しています。政府のビジョン2030イニシアチブは、国内でのAPI生産を促進し、輸入への依存度を低減しています。メーカーは、代謝性医薬品、感染症薬、心血管系医薬品の中間体生産に注力しています。最新の合成技術と品質管理システムの導入により、国際基準への適合が確保されています。多国籍製薬企業とのパートナーシップの拡大は、技術移転と能力構築を支えています。さらに、国内における慢性疾患の有病率の上昇と医療施設の拡大も、市場の持続的な成長に貢献しています。

ナイジェリアAPI中間体市場に関する洞察

ナイジェリアのAPI中間体市場は、手頃な価格で高品質な医薬品中間体への需要増加に牽引され、2024年にはサハラ以南の地域で大きなシェアを占めました。現地メーカーは、国内および地域のニーズを満たすため、医薬品および動物用医薬品中間体の生産に注力しています。生産設備、規制遵守、そして従業員の研修への投資は、製造能力の向上に寄与しています。ナイジェリアは西アフリカにおける戦略的な位置にあり、近隣諸国への輸出を支えています。また、国内医薬品製造に対する政府の支援も成長を後押ししています。感染症および慢性疾患の蔓延は、信頼性の高いAPI中間体に対する需要を継続的に押し上げています。

中東およびアフリカのAPI中間体市場シェア

中東およびアフリカの API 中間体業界は、主に、次のような定評のある企業によって牽引されています。

- ヒクマ・ファーマシューティカルズ(ヨルダン)

- ジュルファー・ガルフ・ファーマシューティカル・インダストリーズ(UAE)

- Dr. Reddy's Laboratories Ltd.(インド)

- オーロビンド・ファーマ・リミテッド(インド)

- EVAファーマ(エジプト)

- アスペン・ファーマケア(南アフリカ)

- カディラ・ファーマシューティカルズ社(インド)

- サンドス(米国)

- テバ製薬工業株式会社(イスラエル)

- サン・ファーマシューティカル・インダストリーズ(インド)

- Cipla Ltd.(インド)

- アッヴィ社(米国)

- サノフィ(フランス)

- ブリストル・マイヤーズ スクイブ社(米国)

- メルク社(米国)

- ファイザー社(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- イーライリリー・アンド・カンパニー(米国)

- GSK plc(英国)

中東およびアフリカの API 中間体市場の最近の動向は何ですか?

- 2025年10月に発表された報告書では、医薬品、食品香料、ゴム生産における需要の高まりを背景に、UAEのピリジン市場が拡大していることが強調されています。また、同国の産業基盤の拡大とハイテク産業への投資に支えられ、エレクトロニクス分野にもビジネスチャンスが存在します。この動向は、様々な医薬品用途に不可欠な主要な化学中間体の生産におけるUAEの役割が拡大していることを示しています。

- 丸紅株式会社は、2025年8月にフィリップス・ヘルスケア・コーポレーション(フィリップス・ファーマ)への出資を完了し、現在、丸紅の持分法適用関連会社となっています。これは、丸紅のアフリカにおける医薬品事業拡大戦略の一環であり、新たな抗マラリア薬プログラムの開発に貢献するとともに、ヘルスケア分野における企業への投資と成長支援に注力するAAICファンドへの参加も果たしています。

- 2025年7月、ヒクマ・ファーマシューティカルズと国際金融公社(IFC)は、MENA地域における高品質医薬品へのアクセス促進を目的とした40年間のパートナーシップ契約を締結しました。このパートナーシップは、中東および北アフリカ地域における医薬品サプライチェーンの強化と必須医薬品へのアクセス改善へのコミットメントを強調するものです。

- エジプト政府は2025年7月、アレクサンドリアに最先端の医薬品製造施設を建設する計画を発表しました。この施設は、幅広い医薬品有効成分(API)中間体の生産を目的としています。この取り組みは、エジプトの広範な戦略の一環であり、現地生産能力を強化し、輸入APIへの依存度を低減します。

- 2025年6月、EVAファーマとCHICOファーマは、中東およびアフリカにおけるがん治療薬原薬(API)の生産を現地化するための戦略的覚書(MoU)を締結しました。この提携は、地域のサプライチェーンを強化し、高効力がん治療薬へのアクセスを向上させることを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。