中東およびアフリカの圧縮天然ガス(CNG)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.41 Billion

USD

11.16 Billion

2024

2032

USD

8.41 Billion

USD

11.16 Billion

2024

2032

| 2025 –2032 | |

| USD 8.41 Billion | |

| USD 11.16 Billion | |

| % | |

|

中東およびアフリカの圧縮天然ガス(CNG)市場のセグメンテーション、ソース別(随伴ガスおよび非随伴ガス)、キット別(シーケンシャルおよびベンチュリー)、分配タイプ別(シリンダー/タンク、アキュムレーター、複合マニホールドおよびその他)、最終用途別(軽自動車、中型自動車、大型自動車) - 2032年までの業界動向および予測。

中東およびアフリカの圧縮天然ガス(CNG)市場規模

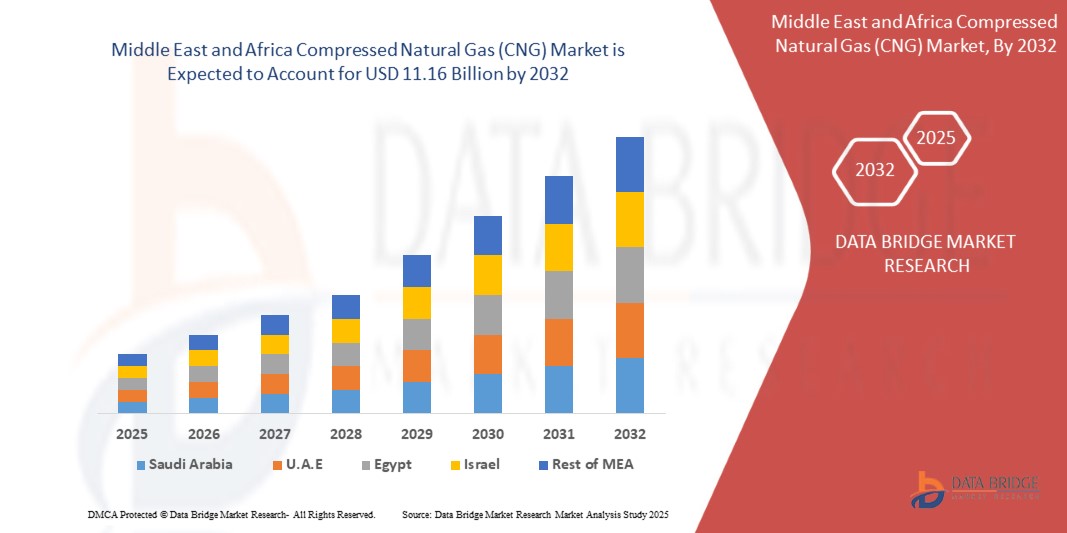

- 中東およびアフリカの圧縮天然ガス市場規模は2024年に84億1000万米ドルと評価され、 2032年までに111億6000万米ドルに達すると予想され、予測期間中に3.6%のCAGRを記録します。

- 市場の成長は、主にこの地域の豊富な天然ガス埋蔵量、燃料の多様化を促進する政府の政策、高価な液体燃料への依存を減らすことへの懸念の高まりによって推進されている。

- さらに、手頃な価格でクリーンな燃料に対する需要の高まりにより、エジプト、南アフリカ、ナイジェリア、湾岸諸国などの国々で、特に公共交通機関や商用車において燃料の採用が進んでいます。

- 燃料補給ステーションや配送パイプラインを含む圧縮天然ガスインフラ開発への強力な投資は、地元と海外のプレーヤーの両方に新たな機会を生み出している。

- これらの要因が相まって、圧縮天然ガスの採用への移行を加速させており、中東およびアフリカにおけるエネルギー移行戦略の重要な要素となっている。

中東およびアフリカの圧縮天然ガス(CNG)市場分析

- 中東およびアフリカの圧縮天然ガス市場は、ガソリンやディーゼルに代わる費用対効果の高い代替燃料として豊富な国内天然ガス埋蔵量を背景に、力強い成長を遂げています。イラン、カタール、ナイジェリア、エジプトといった国々は、豊富な天然ガス資源を活用し、輸送・産業分野における圧縮天然ガスの導入拡大に積極的に取り組んでいます。

- 燃料価格の高騰と自家用車所有者の経済的な負担への懸念から、軽自動車セグメントでの導入が進んでいます。しかし、中型・大型車両、特に物流・公共交通機関においては、予測期間中に圧縮天然ガス(CNG)の導入が大幅に増加すると予測されています。

- イランは、豊富な天然ガス埋蔵量と整備された燃料補給ステーション網を背景に、中東およびアフリカにおける圧縮天然ガス市場で36.14%という最大の市場シェアを誇っています。特にタクシーやバスの車両改造を政府が強力に支援するプログラムにより、イランは2024年にはこの地域のリーダーとなることが見込まれています。

- サウジアラビアは、現在の導入レベルがイランやエジプトを下回っているにもかかわらず、12.36%のCAGRで地域で最も急速に成長する市場として浮上しました。

- 非随伴ガス部門は、中東と北アフリカに広がる巨大な専用ガス田が安定した供給を支え、2024年には56.12%という最大の市場収益シェアを占めた。

レポートの範囲と中東およびアフリカの圧縮天然ガス(CNG)市場のセグメンテーション

|

属性 |

中東およびアフリカの圧縮天然ガス(CNG)主要市場分析 |

|

対象セグメント |

|

|

対象国 |

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライ チェーンとバリュー チェーンの分析、原材料の概要、ベンダー選択基準、PESTLE 分析、ポーターの 5 つの力の分析、規制の枠組みが含まれています。 |

中東およびアフリカの圧縮天然ガス(CNG)市場動向

政府支援によるCNGインフラ拡張および導入プログラム

- 中東およびアフリカの圧縮天然ガス市場を形成する重要なトレンドは、従来型燃料への依存を減らすことを目的とした政府支援政策と補助金に支えられた、圧縮天然ガスインフラへの投資の加速です。エジプト、ナイジェリア、イランなどの国々は、エネルギー安全保障と持続可能性の目標を達成するために、圧縮天然ガス燃料補給ステーションの拡大や車両改造へのインセンティブを提供しています。

- カイロ、ヨハネスブルグ、ラゴスなどの都市では、公共交通機関がグリーンモビリティ推進の一環として、圧縮天然ガス(CNG)を燃料とするバスやタクシーの導入を進めています。これは自動車アフターマーケット業界全体に波及効果をもたらし、CNGキット、シリンダー、そしてコンバージョンサービスの需要を押し上げています。

- この傾向は、官民パートナーシップ(PPP)によってさらに強化されています。世界的なエネルギー大手企業が地域政府と連携し、インフラの拡充に取り組んでいます。例えば、湾岸諸国では、車両の効率性と安全基準を向上させるために、複合圧縮天然ガスタンクとシーケンシャルキットの導入に重点を置いた協定が締結されています。

- 世界的な気候変動目標やCOP協定への整合性の高まりも、地域全体の規制改革を推進しています。各国は圧縮天然ガスを橋渡し燃料と位置付け、再生可能エネルギーや電気自動車のソリューションが完全に成熟するまでの導入を奨励しています。

- さらに、都市化の進展と消費者の低コスト燃料への嗜好により、軽自動車(LMV)や小規模車両における圧縮天然ガスの普及が加速しており、この地域が持続可能で経済的に実行可能な輸送ソリューションへと移行していることが浮き彫りになっている。

中東およびアフリカの圧縮天然ガス(CNG)市場の動向

ドライバ

コスト効率が高くクリーンな代替燃料の需要の高まり

- 中東およびアフリカの圧縮天然ガス市場は、低コストで環境に優しい燃料ソリューションへの需要の高まりによって牽引されています。原油価格の変動と大気汚染レベルの上昇により、政府と消費者はガソリンやディーゼルに代わる持続可能な代替燃料として、圧縮天然ガスへの関心を高めています。

- カタール、イラン、ナイジェリア、アルジェリアといった国々には豊富な天然ガス埋蔵量があり、供給の安全性を強化し、地域における圧縮天然ガスの導入を支えています。これらの埋蔵量は、圧縮天然ガスインフラの大規模展開の基盤となります。

- 燃料補助金改革やグリーン交通政策といった政府主導のプログラムは、車両の転換や圧縮天然ガス車の新規購入を促進しています。さらに、税制優遇措置、融資制度、圧縮天然ガス車に対する優遇ライセンスといったインセンティブが、公共部門と民間部門の両方で圧縮天然ガス車の普及をさらに促進しています。

- 急速な人口増加、都市化、公共交通機関への依存度の高まりにより、圧縮天然ガスを動力源とするバス、ミニバス、タクシーに大きなチャンスが生まれ、圧縮天然ガスは地域の持続可能な交通計画の重要な要素として位置づけられています。

抑制/挑戦

インフラの制限と初期変換コストの高さ

- 中東およびアフリカの圧縮天然ガス市場は、大きな潜在性があるにもかかわらず、インフラの不足、特に都市部以外の燃料補給ステーションの不足といった大きな制約に直面しています。このことが消費者の信頼を損ない、都市部と地方部の間で普及率の格差を生み出しています。

- 例えば、圧縮天然ガス車への改造キットや複合シリンダーの初期費用の高さは、コストに敏感な消費者にとって購入の妨げとなっています。特にこの地域の新興国では、多くの車両所有者が、長期的な節約にもかかわらず、圧縮天然ガス車の導入は依然として経済的負担であると認識しています。

- メンテナンスの複雑さ、貯蔵の安全性への懸念、熟練労働者の不足といった技術的な課題が、スムーズな導入を阻んでいます。一部の国では、規制の執行が限定的であることから、低品質または偽造の圧縮天然ガスキットに関連するリスクも高まっています。

- アフリカや中東諸国における地域紛争、政情不安、投資優先順位の不均衡が市場の一貫した発展をさらに妨げ、圧縮天然ガス駆動船の大規模導入を遅らせている。

- これらの障壁を克服するには、消費者の信頼と業界全体の競争力を高めるための、協調的な投資、規制の枠組み、そして国民の意識啓発キャンペーンが必要となる。

中東およびアフリカの圧縮天然ガス(CNG)市場の範囲

市場は、ソース、キット、流通、最終用途に基づいて分割されています。

• 出典別

中東・アフリカの圧縮天然ガス市場は、供給源に基づいて、随伴ガス、非随伴ガス、非在来型ガスに分類されます。非随伴ガスセグメントは、2024年には56.12%という最大の市場収益シェアを占めました。これは、中東および北アフリカ全域に広がる巨大な専用ガス田が、都市ガスネットワークや輸送燃料に安定的かつ大量の供給を提供していることに支えられています。豊富な埋蔵量、成熟した上流インフラ、そして長期のガス生産契約により、公益事業会社や燃料小売業者は、競争力のあるコストで予測可能な原料を確保することが可能になっています。この安定性と、確立された輸送パイプラインおよびマザーステーションネットワークが相まって、非随伴ガスは地域の圧縮天然ガス供給の基盤としての地位を確立しました。

非在来型ガスセグメントは、各国が供給源の多様化を進める中で、タイトガス/サワーガスや初期段階のシェール資源の継続的な開発に牽引され、2025年から2032年にかけて22.16%という最も高い成長率を記録すると予想されています。掘削と処理の進歩に加え、国内資源の収益化を促す財政的インセンティブにより、一部の鉱区ではパイロット事業から大規模事業への移行が加速しています。送電網の拡張と圧縮物流の改善に伴い、非在来型ガスは圧縮天然ガスチェーンへのより一貫した流入が期待されます。これにより、新興アフリカ市場における供給の選択肢が広がり、輸入リスクが軽減されます。

• キット

キットベースでは、市場はバイフューエルコンバージョンキット(レトロフィット)、シーケンシャルインジェクションキット、専用OEM圧縮天然ガスシステムに分類されます。2024年には、燃料節約による投資回収が早いタクシー、ミニバス、小型商用車における大規模なフリート改造プログラムに牽引され、バイフューエルコンバージョンキットが市場収益の大部分を占めました。改造ルートは、新車購入に比べて初期投資を最小限に抑えられるため、分散したオーナーオペレーターフリートへの迅速な普及を可能にします。部品と技術者の幅広い供給により、地下鉄路線における改造エコシステムがさらに強化されました。

専用OEM圧縮天然ガスシステムは、信頼性、排出ガス規制への適合性、保証範囲の観点から工場生産のバスやトラックを指定したフリート入札に支えられ、2025年から2032年にかけて最も高いCAGRを記録すると予想されています。総所有コスト(TCO)の縮小に伴い、物流事業者や地方自治体の事業者は、大型タンクと最適化されたパワートレインを備えた専用プラットフォームへの調達をシフトしています。一方、シーケンシャルインジェクションキットは、高負荷用途において性能と排出ガスの優位性を発揮しますが、メーカーによる組立の現地化と資金調達の改善により、OEMの成長はOEMの成長を上回ると予想されます。

• 配布先

流通経路に基づき、市場はファストフィル公共ステーション(マザー&ドーターネットワーク)、タイムフィルデポステーション(キャプティブフリート)、および仮想パイプライン/モバイル圧縮天然ガス(カスケードトレーラー、ドーターステーション)に分類されます。ファストフィル公共ステーションは、タクシー/バスの密集度が高い都市部や、国営石油・ガス会社によるガソリンスタンドの増設を背景に、2024年には最大のシェアを獲得しました。マザー&ドーター構成により、パイプライン接続が限られている地域でも迅速な拡張が可能になり、ピーク時の十分な処理能力を確保しました。一貫したサービスレベルと、デポやバスターミナル付近への戦略的な立地が、供給量におけるリーダーシップを維持しました。

タイムフィル・デポと仮想パイプライン分野は、事業者が圧縮天然ガス(CNG)へのアクセスを幹線パイプラインから二次都市や産業集積地へと拡大するにつれ、2025~2032年にかけて最も急速な成長が見込まれます。タイムフィル・ソリューションは、自社保有フリートの夜間給油リズムに合わせ、待ち時間と運用コストを削減します。同時に、仮想パイプライン・ロジスティクス(マザーステーション→カスケードトレーラー→ドーターステーション)は、インフラ整備の少ない地域、特にサハラ以南アフリカにおいて、パイプラインの敷設が成熟するまでの早期市場活性化を可能にします。

• 最終用途別

最終用途に基づいて、市場は輸送、住宅、商業、産業/発電に分類されます。公共交通機関、配車サービス/タクシー事業者、ラストマイル配送事業者が燃料費と排気ガス排出量の削減を目指して圧縮天然ガス(CNG)の導入を拡大したことから、輸送セグメントは2024年に最大の市場収益シェアを占めました。政府支援による転換インセンティブ、優遇関税、低排出ガスゾーン政策により、小型車および大型車カテゴリーでの導入が促進されました。市営バスの受注増加と民間物流施設の展開により、急速充填ハブの稼働率は高水準を維持しました。

産業/発電セグメントは、ボイラー、小型タービン、そしてパイプラインアクセスの改善が進む分散型電源におけるディーゼル燃料からガス燃料への切り替えに牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。圧縮天然ガス(CNG)は、LNGやパイプラインガスが利用できない地域でも柔軟な橋渡しとなり、工場、ホテル、そして住宅地における排出量削減目標の達成とエネルギーコストの安定化を可能にします。供給の信頼性とバルクCNG物流の強化に伴い、このセグメントは、自家発電やコージェネレーションプロジェクトと並んでシェアを拡大していくでしょう。

中東およびアフリカの圧縮天然ガス(CNG)市場地域分析

- イランは、その膨大な天然ガス埋蔵量と確立された燃料補給ステーションのネットワークに支えられ、中東およびアフリカの圧縮天然ガス市場で36.14%の最大の市場シェアを占めている。

- 2024年にはイランが明確な市場リーダーとして浮上した。世界最大級の天然ガス埋蔵量と国内の燃料補給インフラが発達したイランは、コスト効率が高くクリーンな輸送燃料として圧縮天然ガスの普及を成功裏に推進してきた。

- 政府はタクシー、バス、乗用車向けの大規模な車両転換プログラムを支援しており、これによりイランは地域の圧縮天然ガス利用において確固たる地位を築いています。長年にわたるインフラの優位性と豊富な供給基盤により、イランは今後も市場を支配し続けることが確実です。

UAEの圧縮天然ガス(CNG)市場の洞察

UAEは、急速なインフラ整備とエネルギー多様化政策を牽引役として、地域の成長に大きく貢献しています。UAE政府は「UAEエネルギー戦略2050」の下、石油への依存度の低減と排出量削減を優先課題としており、CNGを魅力的な代替燃料として位置付けています。国営のADNOCガスは、新規CNG燃料ステーションの建設に多額の投資を行っており、特に商用車や政府運行車両での導入が進んでいます。これにより、UAEは中東で最も急速に拡大している圧縮天然ガス市場の一つとなっています。

エジプトの圧縮天然ガス(CNG)市場の洞察

エジプトは、圧縮天然ガス(CNG)導入の主要市場として際立っています。エジプト政府は、エジプト天然ガスホールディングカンパニー(EGAS)を通じて、数千台の車両をCNGで走行できる車両に転換するための積極的な取り組みを実施しています。これに加え、CNGステーション網の拡大にも多額の投資を行い、CNG燃料を一般の人々にとってより身近なものにしました。タクシー、ミニバス、市バスなどの公共交通機関は、エジプトにおけるCNG需要の基盤を形成しており、エジプトはアフリカのCNG市場において紛れもないリーダーとなっています。

サウジアラビアの圧縮天然ガス(CNG)市場分析

サウジアラビアは、現在の普及率はイランやエジプトを下回っているものの、年平均成長率(CAGR)12.36%を記録し、地域で最も急成長している市場として浮上しています。炭素排出量の削減とエネルギーミックスの多様化を重視する同国のビジョン2030に基づき、サウジアラビアは公共および民間の車両を圧縮天然ガス(CNG)に転換するための積極的な投資を行っています。また、政府は民間投資家と提携し、CNG燃料供給インフラの拡充にも取り組んでいます。これらの取り組みにより市場浸透が加速し、サウジアラビアは今後数年間で中東およびアフリカのCNG市場において最もダイナミックな成長拠点の一つとなることが期待されます。

中東およびアフリカの圧縮天然ガス産業は、主に次のような老舗企業によって牽引されています。

- Eni SpA(地域事業)(イタリア)

- カタールエナジー(カタール)

- エジプト天然ガスホールディングカンパニー(EGAS)(エジプト)

- イラン国営ガス会社 (NIGC) (イラン)

- サソル・リミテッド(南アフリカ)

- ナイジェリア国営石油公社(NNPC)(ナイジェリア)

- ガスプロム(中東アフリカ地域での事業)(ロシア/UAE)

- TotalEnergies(地域事業)(フランス)

- アブダビ国営石油会社(ADNOC)(UAE)

中東およびアフリカにおける圧縮天然ガス(CNG)市場の最新動向

- 2025年1月、カタールエネルギーはCNGインフラ事業の拡大を発表し、2030年までに湾岸地域全体に200か所以上の新たな燃料補給ステーションを設置する計画を明らかにしました。この取り組みは、エネルギー利用の多様化、排出量の削減、そして公共交通機関および民間交通機関におけるCNGの導入促進を目指しています。このプロジェクトは、カタールが天然ガス分野における主要プレーヤーとしての役割を強調するものであり、クリーンモビリティソリューションに対する政府の強力な支援を浮き彫りにしています。

- 2024年9月、TotalEnergies(フランス)はADNOC Distribution(UAE)と提携し、UAE全土における大規模なCNG供給ネットワークの構築を目的とした合弁事業を立ち上げました。この協業は、信頼性の高い供給、フリート転換、大型車両向けの燃料供給インフラの提供に重点を置いています。この開発は、GCC地域におけるCNGの供給力を強化し、各国の脱炭素化目標にも合致するものです。

- エジプト石油鉱物資源省は2024年6月、「天然ガス自動車拡大プログラム」の一環として、100カ所のCNG燃料ステーションを新たに開設しました。この取り組みは、輸入燃料への依存を減らし、大気質を改善し、エネルギー自給率を向上させるというエジプトの広範な戦略の一環です。ステーションの急速な展開により、軽自動車および中型自動車におけるCNG燃料の普及が大幅に促進されました。

- 2024年4月、エニ(イタリア)はアルジェリアのCNG配給プロジェクトへの投資により、北アフリカにおけるプレゼンスを拡大しました。この投資には、農村部および準都市部向けに設計された複合マニホールドベースの燃料補給ソリューションの開発が含まれています。このプロジェクトは、国際的なエネルギー企業がアフリカ諸国のクリーンエネルギーへの移行をどのように支援しているかを浮き彫りにしています。

- 2023年10月、ガスプロム(ロシア)は南アフリカのエネルギー企業と、ヨハネスブルグとケープタウンでCNG燃料の公共交通バスを試験的に運行する契約を締結しました。これは、サハラ以南アフリカで都市交通システムにCNGを導入する初の大規模な取り組みの一つであり、ディーゼル燃料への依存を減らし、高密度都市における排出量の削減を目指しています。

- サウジアラムコは2023年8月、リヤドとジェッダの大型輸送車両にCNGを供給するパイロットCNGプログラムを開始しました。同社はまた、CNGと水素を組み合わせたハイブリッド燃料モデルの試験も行っており、中東の輸送部門におけるクリーン燃料の革新をリードする立場にあります。

- ナイジェリアの国家ガス拡張プログラム(NGEP)は、2023年5月、CNG導入促進策の導入を加速させました。これには、コンバージョンキットへの補助金やCNGフリート事業者への免税措置などが含まれます。この政策主導の取り組みにより、アフリカ最大の自動車市場の一つであるナイジェリアにおいて、小型車から大型車まで、CNGの普及率が大幅に向上すると期待されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。