中東およびアフリカの救命救急機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.21 Billion

USD

2.06 Billion

2024

2032

USD

1.21 Billion

USD

2.06 Billion

2024

2032

| 2025 –2032 | |

| USD 1.21 Billion | |

| USD 2.06 Billion | |

| % | |

|

中東およびアフリカの救命救急機器市場のセグメンテーション、製品タイプ別(治療機器、 患者モニタリング機器、診断機器、ICUユニットおよびシステム、その他の機器)、患者層別(新生児、小児、成人、高齢者)、エンドユーザー別(病院、専門クリニック、 外来手術センター、その他)、流通チャネル別(直接入札、小売販売、第三者流通、その他) - 2032年までの業界動向と予測

中東およびアフリカの救命医療機器市場規模

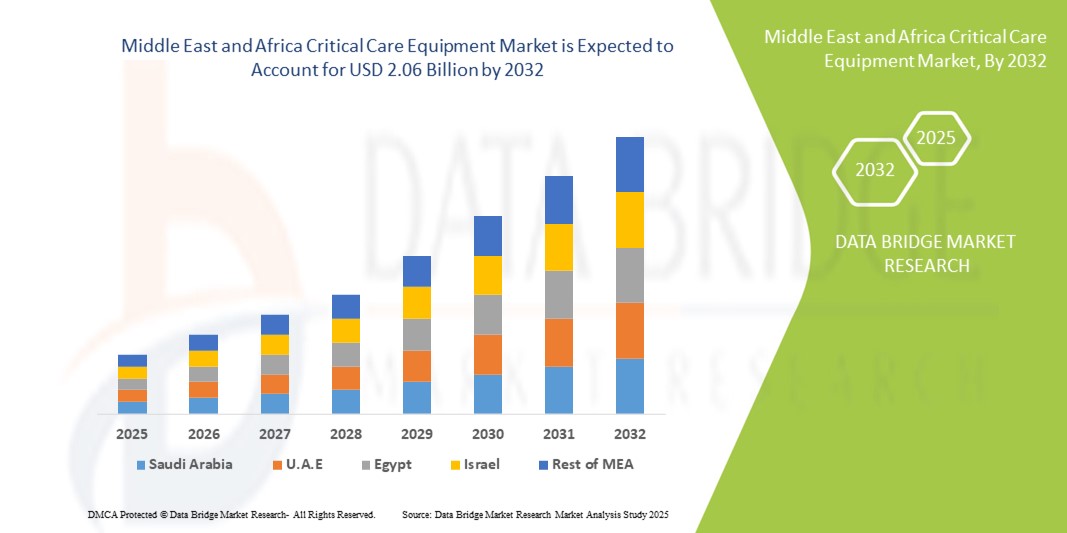

- 中東およびアフリカの救命医療機器市場規模は2024年に12億1000万米ドル と評価され、予測期間中に6.80%のCAGRで成長し、2032年までに20億6000万米ドル に達すると予想されています 。

- 市場の成長は、患者モニタリング、生命維持システム、革新的な医療機器の進歩に牽引され、救命医療機器の普及と技術進歩によって大きく牽引されています。この傾向は、集中治療室、救急外来、その他の救命医療現場におけるデジタル化と自動化の進展につながっています。

- さらに、患者の転帰を改善し、病院のワークフローを最適化するための信頼性、効率性、統合性を備えたソリューションへの需要の高まりにより、救命救急機器は現代の医療インフラの不可欠な要素として確立されつつあります。これらの要因が重なり合い、救命救急ソリューションの普及が加速し、業界の成長を大きく後押ししています。

中東およびアフリカの救命医療機器市場分析

- 人工呼吸器、患者モニター、輸液ポンプ、その他の生命維持システムで構成される集中治療機器は、慢性疾患や外傷の発生率の増加、高度な集中治療ソリューションの需要の高まりにより、中東およびアフリカ地域の病院や救急医療現場でますます重要になっています。

- 救命医療機器の需要は、主に政府の医療政策、病院インフラへの投資の増加、集中的な監視と治療を必要とする生活習慣病の増加によって促進されている。

- サウジアラビアは、ビジョン2030に基づく政府の多額の投資、三次医療機関の急速な拡大、ICUの能力強化に向けた国際的な医療技術企業との強力な協力に支えられ、2024年には中東およびアフリカの救命医療機器市場で32.4%という最大の収益シェアを獲得して優位に立つだろう。

- 南アフリカは、医療費の増加、高度な患者モニタリングシステムの需要増加、そして感染性疾患と非感染性疾患の両方に対処するための救命医療インフラの強化に政府が注力していることから、予測期間中に救命医療機器市場で最も急速に成長する国になると予想されています。

- 成人セグメントは、糖尿病、高血圧、心血管疾患などの非感染性疾患の地域全体での高い罹患率により、2024年には52.1%のシェアで救命医療機器市場を支配した。

レポートの範囲と中東およびアフリカの救命医療機器市場のセグメンテーション

|

属性 |

中東およびアフリカの救命医療機器の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

中東およびアフリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

中東およびアフリカの救命医療機器市場動向

高度なクリティカルケアソリューションによる利便性の向上

- 中東およびアフリカの救命医療機器市場において、次世代人工呼吸器、輸液ポンプ、マルチパラメータ患者モニターといった高度な生命維持・モニタリングシステムの導入が加速しており、これは重要なトレンドとなっています。この変化は、集中治療室(ICU)における効率性、患者の転帰、そして臨床意思決定を大きく向上させています。

- 例えば、最近のポータブル人工呼吸器は、侵襲的換気モードと非侵襲的換気モードの両方に対応できるように設計されており、医療従事者は幅広い呼吸器疾患を管理する上でより柔軟な対応が可能になります。同様に、高度な患者モニタリングシステムは、バイタルパラメータに関するリアルタイムのデータを継続的に提供し、より迅速かつ正確な臨床介入を可能にしています。

- デジタルヘルス技術を救命医療機器に統合することで、予測モニタリング、患者の容態悪化の早期検知、病院ネットワークを介した自動データ共有といった機能が可能になります。例えば、最新の輸液ポンプにはスマート投薬システムが搭載されており、投薬ミスを最小限に抑え、正確な薬剤投与を実現しています。

- さらに、高度な相互運用性により、医療従事者は集中治療機器を電子医療記録(EHR)や病院情報システムと統合し、シームレスなデータフローと患者ケアの一元管理を実現できます。この統合エコシステムは、医療チーム間の連携を強化し、ICU全体の効率性を向上させます。

- より高度で相互接続性が高く、ユーザーフレンドリーな集中治療機器へのトレンドは、集中治療における期待を根本的に変革しつつあります。その結果、大手企業は、コンパクトで持ち運びに便利な人工呼吸器や次世代の血行動態モニタリング装置といった革新に注力し、多様なケア環境におけるアクセス性と柔軟性の向上を目指しています。

- 中東およびアフリカでは、病院インフラへの投資の増加、慢性疾患および急性疾患の発生率の上昇、患者の安全と臨床精度への重点の高まりにより、高度な救命医療機器の需要が公的および民間の医療部門の両方で急速に高まっています。

中東およびアフリカの救命医療機器市場の動向

ドライバ

重篤疾患の増加と医療インフラの拡大によるニーズの高まり

- 心臓血管疾患、呼吸器疾患、外傷などの慢性および急性疾患の罹患率の増加と、医療インフラの継続的な拡大は、中東およびアフリカ地域における救命医療機器の需要の高まりの大きな要因となっています。

- 例えば、フィリップス ヘルスケアは2024年3月、集中治療室におけるリアルタイムモニタリングの向上を目的とした、先進的なIntelliVue MXシリーズ患者モニターを中東で導入すると発表しました。こうした大手企業による取り組みは、予測期間中の集中治療機器市場の成長を牽引すると予想されます。

- 政府や民間の医療提供者が病院やICUの能力向上に多額の投資を行っているため、人工呼吸器、輸液ポンプ、患者モニタリングシステムなどの救命医療機器は、タイムリーな介入と患者の生存率向上のために不可欠になりつつある。

- さらに、感染症の負担増加とパンデミック後の備えプログラムにより、ICUインフラの強靭性の重要性が浮き彫りになり、高度な集中治療システムが医療提供の中核を担うようになりました。携帯性と使いやすさを兼ね備えた機器への需要の高まりも、都市部と遠隔地の両方の医療現場で導入を加速させています。

- 患者の安全、治療の精度、デジタルヘルスツールの統合への関心の高まりは、高度な集中治療ソリューションの導入をさらに促進しています。国際的な医療技術企業と地域の保健当局による研修プログラムや連携も、次世代ICU技術へのアクセス拡大を促進しています。

抑制/挑戦

高コストと熟練労働力の不足に関する懸念

- 需要は堅調であるものの、高度な集中治療機器に関連する高額な初期費用は、特に中東やアフリカといった資源の限られた地域において依然として大きな障壁となっています。設備の整ったICUの設置には多額の投資が必要であり、小規模な病院や診療所にとって最新技術を導入することは困難です。

- 例えば、統合分析機能を備えたマルチパラメータ患者モニターやハイブリッド機能を備えた高度な人工呼吸器は、しばしば高額な価格設定になっており、予算に敏感な医療提供者による導入を阻む可能性があります。

- もう一つの重大な課題は、複雑な集中治療機器を操作できる熟練した専門家の不足です。多くの地域では、ICUにおいて訓練を受けた集中治療医、呼吸療法士、バイオメディカルエンジニアの人員不足に直面しており、高度なシステムの活用が不十分になっています。

- これらの問題に対処するには、継続的な政府資金、官民パートナーシップ、そして現地の能力構築のための大規模な研修プログラムが必要です。さらに、企業は新興市場に合わせた費用対効果の高いソリューションの開発に注力するとともに、リースやサブスクリプションモデルを提供することで、価格への懸念を和らげています。

- 手頃な価格と労働力の課題は依然として残るものの、トレーニングのアクセス性を向上させる取り組みと、ICUのアップグレードを補助する政府の取り組みにより、これらの障壁が徐々に克服され、長期的な市場の成長が支えられることが期待されます。

中東およびアフリカの救命医療機器市場の展望

市場は、製品タイプ、患者層、エンドユーザー、流通チャネルに基づいて分類されています。

- 製品タイプ別

製品タイプに基づいて、救命医療機器市場は、治療機器、患者モニタリング機器、診断機器、ICUユニットおよびシステム、およびその他の機器に分類されます。治療機器セグメントは、中東およびアフリカ全域の集中治療室における人工呼吸器、輸液ポンプ、および透析装置の需要増加により、2024年には37.5%という最大の市場収益シェアを占めました。慢性呼吸器疾患、心血管合併症、および腎臓病の有病率の上昇により、重症患者の維持のための治療機器への依存が高まっています。GCC諸国における政府主導の病院拡張と医療ツーリズムの増加が相まって、これらの機器の調達をさらに加速させています。さらに、AI搭載人工呼吸器や高度な透析システムなどの継続的な製品革新が、このセグメントの成長を強化しています。最前線の生命維持システムとしての治療機器の役割は、市場におけるそれらの継続的な優位性を確実にします。

患者モニタリングデバイスセグメントは、ICUや救急部門におけるリアルタイムのマルチパラメータモニタリングシステムの導入拡大に牽引され、2025年から2032年にかけて20.4%という最も高いCAGRで成長すると予測されています。これらのデバイスは、心拍数、酸素飽和度、血圧といった重要なバイタルサインを継続的に追跡することを可能にし、より迅速な臨床意思決定を可能にします。アフリカ諸国における遠隔ICUモデルやワイヤレスリモートモニタリングの導入は、医療提供者に新たな機会をもたらしています。ICU死亡率と院内合併症の低減への関心の高まりは、モニタリングソリューションへの投資を加速させています。さらに、AI、IoT、クラウドプラットフォームとの技術統合は、スマートモニタリングへの移行を促進し、予測期間中のこのセグメントの急速な成長を確実なものにしています。

- 患者集団別

患者人口に基づき、集中治療機器市場は新生児、小児、成人、老年期に分類されます。2024年には成人セグメントが52.1%と最大のシェアを占め、これは糖尿病、高血圧、心血管疾患といった非感染性疾患の有病率が高いことが要因です。生活習慣病、外傷、そして集中治療を必要とする外科的介入により、ICU入院患者の大半は成人です。アフリカでは特に交通事故による事故率の上昇が顕著で、集中治療室への成人患者の流入も増加しています。中東の病院はこうしたニーズに対応するためICU設備の改修を進めており、人工呼吸器、輸液ポンプ、モニタリングシステムの需要が高まっています。医療費支出と治療依存度において成人人口が優位に立っていることから、彼らは今後も市場をリードしていくことが確実視されています。

高齢者医療分野は、中東および北アフリカ諸国における急速な人口高齢化を背景に、2025年から2032年にかけて18.7%という最も高い年平均成長率(CAGR)で成長すると予測されています。高齢患者は、敗血症、多臓器不全、呼吸器疾患などの重篤な合併症に特にかかりやすく、ICUでの長期入院が必要になります。GCC諸国では、平均寿命の延伸と医療投資の増加により、高齢者に特化したICUインフラの需要が高まっています。高度な人工呼吸器や心電図モニターなど、高齢者ケアに特化した機器の導入が進んでいます。さらに、高齢者の医療アクセス向上に向けた政府の取り組みも、この分野の成長軌道をさらに加速させています。

- エンドユーザー別

エンドユーザーに基づいて、救命救急機器市場は、病院、専門クリニック、外来手術センター、その他に分類されます。中東およびアフリカでは、病院が高度な救命救急サービスの主要提供者であり続けるため、病院セグメントは2024年に61.4%という最大の市場シェアを獲得しました。大規模な三次医療機関や政府出資の医療センターには、人工呼吸器、モニター、透析システムを備えた大規模なICU施設があります。特にサウジアラビア、UAE、南アフリカでは、公的医療インフラへの巨額の投資が、病院における救命救急機器の導入を促進しています。病院は複雑な症例の紹介センターとしても機能しており、ハイエンドのICUソリューションに対する安定した需要を確保しています。専門の医療専門家と高度なインフラの存在が、このセグメントの優位性をさらに強固なものにしています。

外来手術センター(ASC)セグメントは、日帰り手術や外来集中治療管理の普及拡大に支えられ、2025年から2032年にかけて16.9%という最も高いCAGRで拡大すると予想されています。ASCでは、術後患者の短期モニタリングを行うため、コンパクトで費用対効果の高いICU機器の導入が進んでいます。アフリカや中東の都市部における民間医療投資の増加と、新たな手術センターの設立が、この成長を牽引する主な要因です。入院に代わる費用対効果の高い選択肢を求める患者の意識の高まりも、ASCの導入を後押ししています。現代の医療提供におけるASCの役割の拡大は、集中治療機器の需要の急速な増加を確実なものにしています。

- 流通チャネル別

流通チャネルに基づいて、救命医療機器市場は、直接入札、小売販売、第三者流通、その他に分類されます。直接入札セグメントは、主に地域全体の政府主導の大量調達プログラムに牽引され、2024年に55.3%のシェアで市場を支配しました。公立病院と国立医療システムは、人工呼吸器、監視装置、および輸液システムの大量購入には集中入札を好み、コスト効率と機器の品質の均一性を確保しています。多国籍医療機器メーカーは、入札を通じて長期契約を確保することが多く、市場での地位を強化しています。サウジアラビア、UAE、南アフリカなどの国々は、直接入札を強く推奨する構造化された調達プロセスを確立しており、流通における優位性を維持しています。

小売販売セグメントは、2025年から2032年にかけて14.8%という最も高いCAGRを記録すると予測されています。これは、販売代理店や小売チャネルを通じて機器を調達する民間医療施設、専門クリニック、小規模病院の増加に支えられています。アフリカ全土における医療機器小売業者の拡大とeコマースプラットフォームの普及により、機器へのアクセスが容易になっています。小売チャネルは、入札資格のない医療提供者にとって、より迅速な配送オプションと柔軟な調達手段を提供します。こうした分散型購買パターンへの移行は、救命医療機器の小売流通の力強い成長を促進しています。

救命救急機器市場の地域分析

- 中東およびアフリカの救命医療機器市場は、医療インフラへの投資の増加、政府主導の近代化プログラム、高度なICUソリューションの需要の増加により、2025年から2032年の予測期間中に堅調な成長が見込まれています。

- この地域では病院の収容能力の拡大に重点が置かれており、慢性疾患や感染症の負担も増加しているため、救命医療機器の導入が加速している。

- さらに、国際的な協力と世界的な医療技術企業の参入により、地域全体で最先端技術へのアクセスが容易になっています。

サウジアラビアの救命救急機器市場に関する洞察

サウジアラビアの救命救急機器市場は、医療インフラの拡張と病院の近代化を重視する「ビジョン2030」に基づく政府による大規模な投資に支えられ、2024年には中東・アフリカの救命救急機器市場において最大の収益シェアとなる32.4%を占めると予測されています。同国では三次医療施設が急速に成長しており、特にICUの収容能力の拡大に注力しています。フィリップス、GEヘルスケア、ドレーゲルといった国際的な企業との提携により、高度な人工呼吸器、輸液ポンプ、患者モニタリングシステムの供給がさらに強化されています。さらに、民間医療セクターの拡大と専門的な救命救急サービスに対する需要の高まりも、市場の勢いを加速させています。

南アフリカの救命医療機器市場に関する洞察

南アフリカの救命救急機器市場は、 医療費の増加、高度な患者モニタリングシステムへの需要の高まり、そして救命救急インフラの強化を目指す政府の取り組みに牽引され、予測期間中、中東およびアフリカの救命救急機器市場において最も急速に成長する国になると予想されています。南アフリカは、HIVや結核といった感染症と、心血管疾患や呼吸器疾患といった非感染性疾患の増加という二重の医療課題に直面しています。このため、人工呼吸器、透析装置、マルチパラメータモニターといった高度なICU機器の需要が高まっています。さらに、民間病院の役割の拡大とICU専門家のスキルアップに向けた研修の取り組みが相まって、南アフリカにおける最新の救命救急技術の導入が加速すると予想されます。

中東およびアフリカの救命医療機器市場シェア

救命医療機器 業界は、主に、次のような定評のある企業によって牽引されています。

- Koninklijke Philips NV (オランダ)

- アボット(米国)

- ゼネラル・エレクトリック・カンパニー(米国)

- バクスター(米国)

- メドトロニック(アイルランド)

- Drägerwerk AG & Co. KGaA (ドイツ)

- ボストン・サイエンティフィック・コーポレーション(米国)

- フレゼニウス メディカル ケア AG & Co. KGaA(ドイツ)

- ゲティンゲAB(スウェーデン)

- 日本光電株式会社 (日本)

- 深セン・ミンドレイ・バイオメディカル・エレクトロニクス株式会社(中国)

- ICUメディカル社(米国)

- Dixion distribution of medical devices GmbH(ドイツ)

- Compumedics Limited(オーストラリア)

- シラーAG(スイス)

- STERIS plc(米国)

中東・アフリカの救命医療機器市場の最新動向

- 2021年4月、国際金融公社(IFC)はフィリップスおよびケニア協同組合銀行と提携し、アフリカ医療機器ファシリティ(AMEF)を設立しました。この取り組みは、アフリカ全土の小規模医療機関に対し、救命医療機器の取得に必要な手頃な融資やリースを提供することで、医療サービスが行き届いていない地域における高度なICU技術へのアクセス拡大を支援することを目的としています。

- 2022年9月、大手医療技術企業であるエレクタは、GEヘルスケア、ゲティンゲ、カール・ストルツ、フィリップスといった既存のパートナーとともに、IFCのアフリカ医療機器ファシリティに加盟しました。このOEMパートナーの拡大は、アフリカの複数の市場における重要な医療機器およびICU機器の資金調達と入手性の向上を目的としていました。

- 2025年1月、フィリップスはドバイで開催されたアラブヘルス2025において、次世代のIntelliVue患者モニター6000シリーズを発表しました。この革新的な製品は、AIを活用した意思決定支援と拡張可能なモニタリング機能を統合し、中東の病院における医師の負担軽減、ICUの効率向上、そして患者の安全強化を実現します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。