中東・アフリカのドライブシャフト市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1,427.53 Million

USD

988.58 Million

2024

2032

USD

1,427.53 Million

USD

988.58 Million

2024

2032

| 2025 –2032 | |

| USD 1,427.53 Million | |

| USD 988.58 Million | |

| % | |

|

中東およびアフリカのドライブシャフト市場の細分化、コンポーネント別(スリップヨーク、ヨークシャフト、エンドヨーク、コンパニオンフランジ、フランジヨーク、溶接ヨーク、センターヨーク、スプラインスリップスタブ、ミッドシップスタブなど)、設計タイプ別(中空シャフトおよびソリッドシャフト)、ドライブシャフトタイプ別(ホッチキスドライブシャフト、トルクチューブドライブシャフト、フレキシブルドライブシャフト、スリップインチューブドライブシャフト)、位置タイプ別(フロントアクスルおよびリアアクスル)、材料タイプ別(炭素鋼、アルミニウム、ステンレス鋼、複合材料、 炭素繊維など)、車両タイプ別(乗用車および商用車)、販売チャネル別(OEMおよびアフターマーケット) - 2032年までの業界動向および予測

中東およびアフリカのドライブシャフト市場規模

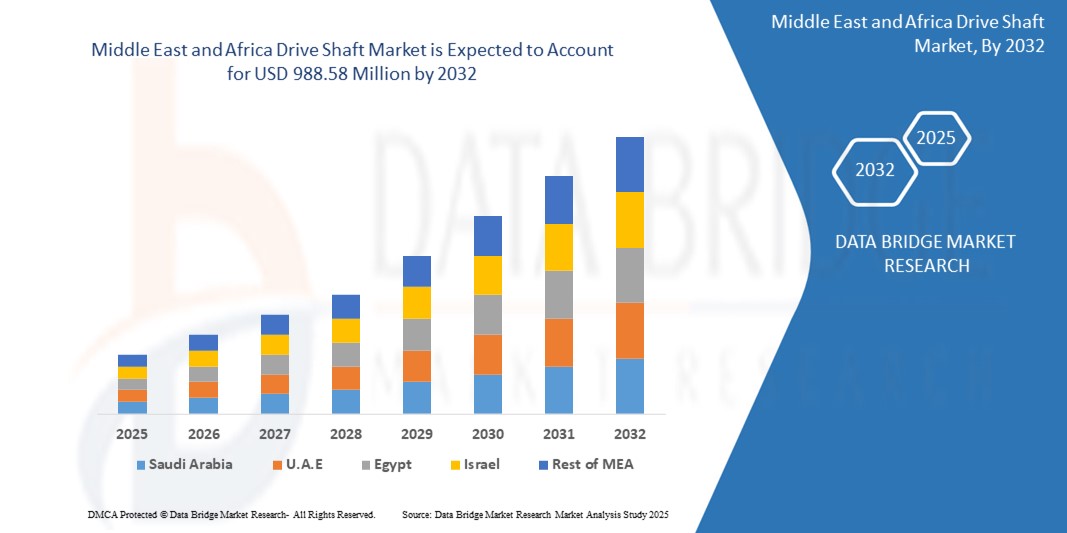

- 中東およびアフリカのドライブシャフト市場は、 2024年の9億8,858万米ドルから2032年には14億2,753万米ドルに達すると予想され、 2025年から2032年の予測期間中に4.70%のCAGRで成長すると予想されています。

- この成長は、地域全体での自動車生産の増加、軽量で燃費効率の高い自動車部品の需要増加、そして高度なドライブシャフト技術を必要とする電気自動車やハイブリッド車の普及拡大によって牽引されています。さらに、インフラ整備、物流・運輸部門の拡大、そして産業成長を促進する政府の好ましい政策も市場を支えています。

中東・アフリカのドライブシャフト市場分析

- ドライブシャフトは、パワートレインシステムの重要な部品であり、乗用車、商用車、オフハイウェイ車両など、様々な車両において、エンジンまたはモーターからのトルクを車輪に伝達するために使用されます。車両の性能、燃費、そして駆動系の安定性を維持する上で重要な役割を果たすため、従来型車両と電気自動車の両方のアーキテクチャにおいて不可欠な存在となっています。

- 燃費効率と軽量化に優れた自動車部品への需要の高まりと、世界的な電動化へのシフトが相まって、ドライブシャフト市場を大きく牽引しています。自動車メーカーは、性能向上と軽量化のため、シャフト設計にカーボンファイバーやアルミニウムなどの先進素材を採用するケースが増えています。

- サウジアラビアは、自動車産業の急速な拡大、車両生産の増加、商用車の需要の急増により、2024年に中東およびアフリカのドライブシャフト市場で最大の収益シェア24.11%を獲得しました。

- UAEは中東およびアフリカのドライブシャフト市場において、主要な貿易および物流拠点としての地位により、年平均成長率13.33%で急成長している国です。

- スリップヨークセグメントは、サスペンションの移動中にドライブシャフトの動きを調節するために広く使用され、スムーズな動力伝達を確保する上で重要な役割を果たしているため、2024年には28.4%という最大の収益シェアで市場を支配しました。

レポートの範囲と中東およびアフリカのドライブシャフト市場のセグメンテーション

|

属性 |

中東およびアフリカのドライブシャフト主要市場分析 |

|

対象セグメント |

|

|

対象国 |

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

中東およびアフリカのドライブシャフト市場動向

軽量素材と電動化対応設計の採用拡大

- 世界のドライブシャフト市場における重要な加速トレンドの一つは、電気自動車(EV)およびハイブリッド車(HV)向けに特別に設計された軽量素材と設計の増加です。この変化は、自動車業界が燃費向上、排出ガス削減、そして特にエネルギー損失を最小限に抑えながら高いトルク伝達を必要とするEVプラットフォームにおける性能最適化に注力していることに起因しています。

- 例えば、ボルグワーナーは、従来のスチール製ドライブシャフトと比較して最大30%の軽量化を実現し、電気自動車のエネルギー効率とハンドリング性能を向上させる複合材ドライブシャフトの新製品ラインを発表しました。同様に、GKNオートモーティブは、電気自動車のトルク要求とコンパクトなアーキテクチャ要件を満たすように特別に設計されたドライブシャフトを開発しました。

- 炭素繊維強化ポリマーやアルミニウム合金などの先進材料の使用により、軽量化、ねじり剛性と耐久性の向上が実現し、高速・高トルク条件下での性能向上が実現します。これらのイノベーションは、内燃機関車とは異なる動作原理を持ち、高効率な電力供給が求められるEVにとって不可欠です。

- さらに、メーカーは、電気自動車、ハイブリッド車、商用車など、様々な車両プラットフォームに容易に適応できるモジュール式で拡張性の高いドライブシャフトシステムに注目しています。これにより、自動車メーカーは生産を合理化し、コストを削減しながら、多様なドライブトレインの要件を満たすことができます。

- 騒音、振動、ハーシュネス(NVH)の減衰技術といったスマートな設計要素の統合も、特に静粛性が消費者の期待される高級車や電気自動車において、注目を集めています。各社は軽量ダンパーを組み込み、精密なバランス調整を行うことで振動を低減し、乗り心地を向上させています。

- 材料イノベーション、電動化への対応、そして性能最適化に向けたこうしたトレンドは、現代のドライブシャフトの設計哲学を根本的に変革しつつあります。EVの需要が拡大し、排出ガス規制が厳格化する中、ドライブシャフト市場は急速に進化し、より効率的で軽量、そしてスマートなドライブトレイン部品を備えた次世代のモビリティソリューションをサポートしています。

中東およびアフリカのドライブシャフト市場の動向

自動車および産業用途における効率的な動力伝達の需要増加

- 特に自動車分野や産業分野において、信頼性と効率性に優れた動力伝達システムへの需要が高まっており、これがドライブシャフト市場の主要な牽引力となっています。車両や機械の高度化に伴い、高性能で耐久性の高いドライブシャフトの需要はますます高まっています。

- 例えば、2023年5月、アメリカン・アクスル・アンド・マニュファクチャリングは、ステランティス社の将来の電気自動車プログラム向けに、3-in-1 e-Driveテクノロジーを統合したe-Beamアクスルを供給する契約を締結しました。こうしたイノベーションは、電動化と効率化を目指す業界のトレンドと合致し、市場を牽引しています。

- 自動車メーカーが電気自動車やハイブリッド車の生産を増やすにつれ、車両の性能を向上させ、排出ガス目標を満たすためには、先進的なドライブシャフトを含む軽量でエネルギー効率の高い部品の統合が不可欠になります。

- 産業用途では、自動化と重機の使用の増加により、高トルクに対応し、厳しい条件下でも動作できる堅牢で効率的なドライブ シャフト システムに対する強い需要が生まれています。

- さらに、炭素繊維やアルミニウム合金といった材料技術の進歩により、より軽量で高強度なドライブシャフトの開発が可能になり、特にEVや高性能アプリケーションにおいて、燃費向上、排出量削減、そして車両全体のダイナミクス向上に貢献しています。持続可能でエネルギー効率の高いモビリティへのトレンドの高まりは、自動車市場と産業市場の両方でこの需要をさらに強化しています。

抑制/挑戦

原材料価格の変動と複雑な製造プロセス

- 鉄鋼、アルミニウム、炭素複合材といった主要原材料の価格変動は、ドライブシャフト市場にとって大きな課題となっています。これらの材料は生産コストに直接影響を与え、メーカーの利益率を低下させたり、エンドユーザーの価格を上昇させたりする可能性があります。

- たとえば、最近の世界的なサプライ チェーンの混乱と貿易政策の不確実性により、コストが増加し、特定の材料の入手性が低下し、ドライブ シャフト メーカーの価格設定と生産計画が予測不可能になっています。

- さらに、高度なドライブシャフト、特に複合材料製のドライブシャフトの製造には複雑なプロセスと特殊な設備が必要となるため、大量生産可能なメーカーの数は限られています。そのため、特に価格に敏感な市場において、参入障壁が高まり、普及が遅れています。

- BorgWarner や GKN Automotive などの企業は、製造コストを削減するためにプロセスの最適化と自動化への投資を続けていますが、特に小規模企業や新興企業にとっては複雑さが依然として大きな要因となっています。

- さらに、特にEVの台頭に伴い、車両プラットフォームの多様化が進むにつれて、カスタムまたはアプリケーション固有のドライブシャフトソリューションの必要性が高まり、エンジニアリングと設計の複雑さが増しています。こうしたカスタマイズは開発期間とコストの増加を招き、拡張性に影響を及ぼす可能性があります。

- これらの課題を克服するには、コスト効率の高い製造技術への継続的な投資、安定した材料サプライチェーンの確保、パフォーマンスを損なうことなくさまざまな車両プラットフォームに適応できるモジュラードライブシャフトシステムの設計が必要になります。

中東およびアフリカのドライブシャフト市場の展望

自動車用ドライブシャフト市場は、コンポーネント、設計タイプ、ドライブシャフトタイプ、位置タイプ、材料タイプ、車両タイプ、販売チャネルに基づいて、7 つの主要なセグメントに分類されています。

- コンポーネント別

部品別に見ると、市場はスリップヨーク、ヨークシャフト、エンドヨーク、コンパニオンフランジ、フランジヨーク、溶接ヨーク、センターヨーク、スプラインスリップスタブ、ミッドシップスタブ、その他に分類されます。スリップヨークセグメントは、サスペンション移動中のドライブシャフトの動きを吸収するために広く使用され、スムーズな動力伝達を確保する上で重要な役割を果たしているため、2024年には28.4%という最大の収益シェアで市場を席巻しました。スリップヨークは、耐久性とコスト効率の高さから、乗用車と小型商用車の両方で高く評価されています。

フランジヨークセグメントは、大型トラック、オフハイウェイ車両、商用車における需要の増加に牽引され、2025年から2032年にかけて8.9%という最も高いCAGRを記録すると予測されています。高トルク負荷に耐え、安定したジョイント接続を提供する能力により、性能と信頼性が最重要視される現代のドライブラインシステムには不可欠な存在となっています。

- デザインタイプ別

設計タイプに基づいて、市場は中空シャフトと中実シャフトに分類されます。中空シャフトセグメントは、軽量構造、慣性の低減、優れた燃費効率といったメリットにより、2024年には63.5%の収益シェアで市場をリードしました。自動車メーカーは、乗用車や電気自動車において、排出ガス規制を満たしつつ車両全体の性能を向上させるため、中空シャフトを採用しています。

ソリッドシャフトセグメントは、高い強度とトルク容量が求められる大型用途での採用増加を背景に、2025~2032年にかけて7.6%という最も高いCAGRを達成すると予想されています。ソリッドシャフトは、軽量化よりも堅牢性と耐荷重性が重視されるトラック、バス、産業車両で特に人気があります。

- ドライブシャフトタイプ別

ドライブシャフトの種類に基づいて、市場はホッチキスドライブシャフト、トルクチューブドライブシャフト、フレキシブルドライブシャフト、スリップインチューブドライブシャフトに分類されます。ホッチキスドライブシャフトは、後輪駆動の乗用車および小型トラックに広く使用されているため、2024年には41.7%の売上高シェアで市場をリードしました。シンプルな設計、コスト効率、そして実績のある信頼性が、その強力な市場プレゼンスを支えています。

フレキシブルドライブシャフト分野は、EV、ハイブリッド車、特殊産業機械の需要増加に支えられ、2025年から2032年にかけて9.3%という最も高いCAGRを記録すると予想されています。フレキシブルシャフトは、よりスムーズなトルク伝達、優れた振動吸収性、コンパクトな設計統合を可能にするため、軽量自動車用途に最適です。

- ポジションタイプ別

位置タイプに基づいて、市場はフロントアクスルとリアアクスルに分類されます。リアアクスルセグメントは、小型トラック、SUV、商用車における後輪駆動構成の普及率の高さに牽引され、2024年には58.2%の収益シェアで市場をリードしました。リアアクスルには、長距離にわたる効率的なトルク伝達のために、堅牢なドライブシャフトが必要です。

フロントアクスルセグメントは、乗用車における全輪駆動車および前輪駆動車の普及拡大を主な要因として、2025年から2032年にかけて8.1%という最も高いCAGRで成長すると予測されています。コンパクトカーやクロスオーバーSUVにおける安定性、燃費、トラクションの向上に対する消費者の需要の高まりが、フロントアクスルドライブシャフトの需要を押し上げています。

- 素材の種類別

材料の種類に基づいて、市場は炭素鋼、アルミニウム、ステンレス鋼、複合材料、炭素繊維、その他に分類されます。炭素鋼セグメントは、その強度、耐久性、そしてコスト効率の高さから、乗用車および商用車において高い評価を受けており、2024年には46.9%という最大の収益シェアを占めました。炭素鋼ドライブシャフトは、従来の内燃機関(ICE)車両において依然として標準的な選択肢となっています。

炭素繊維セグメントは、高性能車、高級車、EVへの採用拡大を背景に、2025年から2032年にかけて10.4%という最も高いCAGRで成長すると予想されています。軽量で優れた強度対重量比を特徴とする炭素繊維は、燃費向上と排出量削減に理想的であり、世界的な持続可能性目標の達成に貢献します。

- 車種別

車両タイプ別に見ると、市場は乗用車と商用車に分類されます。乗用車セグメントは、セダン、SUV、ハッチバックの世界的な生産増加に牽引され、2024年には61.4%の売上高シェアで市場を牽引しました。都市化の進展、可処分所得の増加、そしてコネクテッドカーへの移行も、普及を後押ししています。

世界的な物流・建設業界の拡大に伴い、商用車セグメントは2025年から2032年にかけて7.8%という最も高いCAGRを記録すると予測されています。大型トラックやバスには、高トルク負荷と長時間の運転に耐えられる、耐久性と高性能を兼ね備えたドライブシャフトが求められています。

- 販売チャネル別

販売チャネルに基づいて、市場はOEMとアフターマーケットに分類されます。OEMセグメントは、世界的な自動車生産の増加と、メーカーが初期組立時に先進的で軽量なドライブシャフトを組み込むことを好む傾向に起因し、2024年には68.7%の収益シェアで市場をリードしました。OEM供給は、エンドユーザーにとって一貫した品質、規制遵守、そして保証の保証を保証します。

アフターマーケット分野は、車両の老朽化、交換率の上昇、そしてカスタマイズ需要の増加に牽引され、2025年から2032年にかけて8.6%という最も高いCAGRを記録すると予測されています。商用車フリートや個人車両オーナーは、コスト効率と特殊部品の入手性を求めて、アフターマーケットソリューションに注目しています。

中東・アフリカのドライブシャフト市場地域分析

- サウジアラビアは、自動車産業の急速な拡大、車両生産の増加、商用車の需要の急増により、2024年に中東およびアフリカのドライブシャフト市場で最大の収益シェア24.11%を獲得しました。

- 同国は産業開発に重点を置き、インフラの成長とビジョン2030に基づく政府の支援策と相まって、ドライブシャフト部品の主要消費者である自動車部門と製造部門を大幅に成長させました。

- さらに、国内および海外の自動車メーカーの存在と、乗用車および大型車の需要増加により、高度な動力伝達システムへの需要が高まっています。これにより、サウジアラビアは地域全体におけるドライブシャフト導入の中心拠点としての地位を確立しています。

UAEドライブシャフト市場インサイト市場

UAEは中東およびアフリカのドライブシャフト市場で年平均成長率13.33%と最も急速に成長している国であり、その主な要因は主要な貿易および物流拠点としての地位です。同国のよく発達したインフラとビジネスに優しい政策は、自動車メーカーやアフターマーケットサービスプロバイダーを惹きつけ、市場の成長を促進しています。電気自動車やハイブリッド車の導入への投資の増加と、持続可能な輸送を促進する政府の取り組みが、高度なドライブシャフト技術の需要を促進しています。UAEの自動車部門は、可処分所得の増加を伴う人口増加の恩恵を受けており、これが乗用車の販売と交換部品の需要を刺激しています。さらに、同国の戦略的な立地により、地域全体で自動車部品の効率的なサプライチェーン管理が可能になります。ただし、市場の成長は、既存の国際的企業との競争とアフターマーケット部門における価格敏感性によって緩和されます。全体的に、UAE市場は、技術革新と自動車生産の拡大に支えられ、着実な成長が見込まれています。

南アフリカのドライブシャフト市場の洞察市場

南アフリカは中東・アフリカ地域において成熟した自動車市場を誇り、確立した製造拠点と、現地生産拡大に向けた政府の支援政策を特徴としています。同国の自動車産業は、世界的な自動車メーカーの存在と強固なサプライヤーネットワークの恩恵を受けており、ドライブシャフトおよび関連部品の安定した需要を牽引しています。また、産業オートメーションのトレンドも、ドライブシャフトを多用する非自動車部門の成長を後押ししています。輸出拡大と産業インフラの改善に重点を置いた政府の優遇措置により、自動車部門の競争力は強化されています。経済の不安定さや原材料価格の変動といった課題があるにもかかわらず、南アフリカは地域市場において確固たる地位を維持しています。イノベーションへの継続的な取り組みと、電気自動車やハイブリッド車の普及拡大は、先進的なドライブシャフトソリューションの新たな機会を生み出し、中東・アフリカ地域をターゲットとするメーカーにとって南アフリカは重要な市場となっています。

エジプトのドライブシャフト市場の洞察市場

エジプトのドライブシャフト市場は、国内の自動車所有率の増加と工業化の進展に牽引され、徐々に拡大しています。北アフリカ最大の自動車市場の一つであるエジプトでは、乗用車と商用車の販売が着実に伸びており、信頼性の高いドライブトレイン部品の需要が高まっています。政府は道路拡張や新工業地帯などのインフラ開発に注力しており、ドライブシャフトが不可欠な自動車および機械部門の成長を支えています。さらに、現地の製造能力の向上とサプライチェーン物流の改善も市場の発展に貢献しています。しかし、経済的な課題や規制環境の変動が成長のペースに影響を及ぼす可能性があります。これらの障害にもかかわらず、エジプトの拡大する中間層と都市化の傾向は、ドライブシャフトメーカーに長期的なビジネスチャンスを生み出しています。燃費と車両性能に関する意識の高まりも、市場での高度で軽量なドライブシャフトの採用を促進しています。

イスラエルのドライブシャフト市場の洞察市場

イスラエルのドライブシャフト市場は、技術革新と活力のある自動車産業に牽引され、着実な成長を特徴としています。同国は自動車工学と電気自動車技術の進歩で知られており、これらが高度で高性能なドライブシャフトの需要を生み出しています。イスラエルは研究開発に力を入れており、クリーンで効率的な輸送ソリューションに対する政府の優遇措置と相まって、軽量で耐久性のあるドライブシャフト部品の採用を後押ししています。また、同国は自動車部品の強力な製造基盤の恩恵を受けており、競争の激しい市場環境が育まれています。しかしながら、国内自動車市場の規模が比較的小さく、輸入に依存していることが、急速な拡大を阻む要因となっています。とはいえ、イスラエルは革新と品質を重視しており、特に電気自動車やハイブリッド車などの特殊分野において、将来の成長に向けて有利な立場にあります。継続的な技術進歩と消費者の嗜好の変化に支えられ、市場の見通しは依然として明るいと見込まれます。

中東およびアフリカのドライブシャフト市場シェア

市場で活動しているマーケットリーダーは次のとおりです。

- ベイリー・モリス(イギリス)

- カミンズ社(米国)

- ヒュンダイWIAコーポレーション(韓国)

- ティムケン社(米国)

- GSP EUROPE GmbH(ドイツ)

- タンガロイ株式会社(日本)

- GKNオートモーティブリミテッド(英国)

中東・アフリカのドライブシャフト市場の最新動向

- 2024年9月、カミンズ社は、1931年のクレシー・カミンズ氏の発明に着想を得た、著名なジェイク・ブレーキ技術を含むジェイコブス・ビークル・システムズの買収を完了しました。この買収により、カミンズのパワートレイン技術ポートフォリオが強化され、商用車の安全性とブレーキ効率が向上します。これは、グローバル市場向けに先進的な統合エンジンソリューションを提供するという同社の戦略と合致しています。

- 2024年8月、Nexteer Automotiveは新しいモジュラー式ピニオンアシスト電動パワーステアリング(EPS)システムを発表しました。あらゆるEPSアーキテクチャとの互換性を考慮して設計されたこのシステムは、柔軟な統合、軽量化、そして燃費向上を実現します。このシステムは、電動化車両および自動運転車両プラットフォーム向けのドライブラインおよびステアリングシステムを強化するというNexteerの幅広い取り組みを支えるものです。

- 2023年9月、ジェイテクト株式会社は2023年東京モーターショーにおいて、ステアリングシステムとドライブラインシステムの飛躍的な進化を披露しました。これらのイノベーションは、車両性能、乗り心地、そしてエネルギー効率の向上を目指しています。同社の展示は、従来型車両と電気自動車の両方に適したスマートで高性能なコンポーネントで、モビリティの進化を支えるという同社のコミットメントを反映していました。

- 2023年5月、アメリカン・アクスル・アンド・マニュファクチャリング(AAM)は、ステランティス社の将来の電気自動車プログラム向けに、3-in-1 e-Driveテクノロジーを統合したe-Beamアクスルを供給する大型契約を発表しました。生産は2020年代後半に開始される予定で、AAMの電動化における役割と、現代のEVプラットフォームに求められる高トルクと高効率の要件を満たす能力を強化します。

- 2021年12月、AEQUITA SE & Co. KGaAは、ドライブシャフト技術のリーディングスペシャリストであるIFAグループの買収を完了しました。この買収により、AEQUITAの自動車部門の売上高は10億ユーロを超えました。この買収により、IFAの強力なOEM関係と技術的専門知識が活用され、AEQUITAは世界のドライブシャフト市場における継続的なイノベーションと競争力のある成長を実現できます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。