中東・アフリカにおけるIgA腎症市場規模、シェア、動向分析レポート

Market Size in USD Billion

CAGR :

%

USD

16.52 Million

USD

64.66 Million

2024

2032

USD

16.52 Million

USD

64.66 Million

2024

2032

| 2025 –2032 | |

| USD 16.52 Million | |

| USD 64.66 Million | |

| % | |

|

中東およびアフリカのIgA腎症市場セグメンテーション、疾患タイプ(原発性IgA腎症および二次性IgA腎症)、症状(血尿、タンパク尿、浮腫など)、タイプ(診断および治療)、人口タイプ(小児科および成人)、投与経路(経口、非経口など)、エンドユーザー(病院、診療所、在宅医療など)、流通チャネル(直接入札、病院薬局、小売薬局、オンライン薬局など) - 2032年までの業界動向および予測

IgA腎症の市場規模

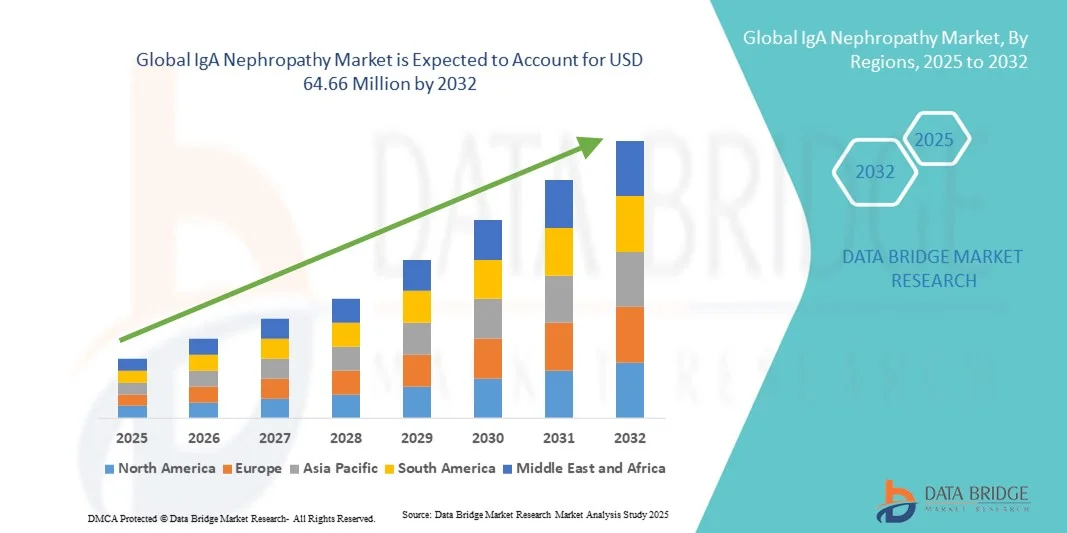

- 中東およびアフリカのIgA腎症市場規模は2024年に1,652万米ドルと評価され、予測期間中に18.60%のCAGRで成長し、2032年には6,466万米ドル に達すると予想されています 。

- 市場の成長は、世界中で腎臓関連疾患の罹患率が増加していることと、早期診断と疾患管理に対する意識の高まりに大きく牽引されており、効果的なIgA腎症(IgAN)治療への需要が高まっています。腎生検やバイオマーカー検査などの診断技術の進歩により、疾患の検出がさらに向上し、タイムリーな介入が可能になっています。

- さらに、精密医療への関心の高まりと、タンパク尿の軽減と腎機能の維持を目的とした新規生物学的製剤および標的療法の開発が相まって、革新的なIgA腎症治療ソリューションの導入が加速しています。これらの複合的な要因が業界の成長を大きく後押しし、個別化腎ケアへの移行を後押ししています。

IgA腎症市場分析

- IgA腎症(IgAN)は、ベルガー病とも呼ばれ、糸球体における免疫グロブリンA(IgA)タンパク質の蓄積を特徴とする自己免疫性腎疾患であり、炎症と腎機能障害を引き起こします。慢性腎臓病の罹患率の増加、早期診断への意識の高まり、そして腎臓病治療の進歩により、市場は著しい成長を遂げています。

- 標的生物製剤や補体経路阻害剤を含む革新的な治療選択肢への需要の高まりは、IgA腎症市場の拡大を促しています。さらに、臨床試験の急増、好ましい規制当局の承認、そして診断能力の向上も、この分野全体の成長に貢献しています。

- サウジアラビアは、2024年にはIgA腎症市場において最大の収益シェア32.8%を獲得し、市場を席巻しました。これは、同国の医療投資の増加、腎臓関連疾患の有病率の上昇、そして医療インフラの強化を目指すビジョン2030に基づく政府主導の取り組みによるものです。先進的な腎臓病センターの存在、標的生物学的製剤などの革新的な治療選択肢の採用増加、そして早期診断への意識の高まりは、サウジアラビアが中東のIgA腎症市場において主導的な地位を占める大きな要因となっています。

- UAEはIgA腎症市場において最も急速な成長を遂げる国となり、予測期間中に9.1%の年平均成長率(CAGR)を記録すると予想されています。この成長は主に、医療インフラの急速な改善、慢性腎臓病の罹患率の増加、そして高度な診断・治療ソリューションに対する需要の高まりによって牽引されています。同国における精密医療への注力と、腎臓の健康に関する啓発活動の活発化は、患者の診断率の向上につながると期待されています。

- 臨床的に重要なIgAN症例と商業的治療活動のほとんどが成人集団で発生するため、成人セグメントは2024年に79.0%の最大の収益シェアで市場を支配しました。

レポートの範囲とIgA腎症市場のセグメンテーション

|

属性 |

IgA腎症の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

中東およびアフリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

IgA腎症の市場動向

標的治療と補体療法の進歩

- 世界のIgA腎症(IgAN)市場における重要かつ加速的なトレンドとして、補体阻害、B細胞調節、粘膜免疫調節といった疾患特異的なメカニズムに焦点を当てた標的療法の採用拡大が挙げられます。従来の免疫抑制剤から、より個別化されメカニズムに基づいた治療へのシフトは、治療環境を変革しつつあります。

- 例えば、ノバルティスは2023年12月、IgA腎症に対するファーストインクラスの経口B因子阻害剤であるイプタコパン(ファバルタ)のFDA承認を取得し、標的腎療法における大きなマイルストーンを達成しました。同様に、カリディタス・セラピューティクスのターペヨ(ブデソニド)は、腸粘膜免疫系を標的としてIgA腎症の根本的な病態生理学に対処する初の承認薬として、市場で大きな支持を得ました。

- IgANの進行に重要な役割を果たす補体経路に関する研究はますます注目されています。オメロス・コーポレーション(ナルソプリマブ)やベラ・セラピューティクス(アタシセプト)などの企業は後期臨床試験を進めており、免疫調節性プレシジョン治療への市場の動きを浮き彫りにしています。

- バイオマーカーに基づく診断と患者層別化アプローチの統合により、疾患の進行と治療への反応をより効果的にモニタリングすることが可能になります。このプレシジョン・メディシン・モデルは、臨床転帰を改善し、広域スペクトル免疫抑制剤への不必要な曝露を低減します。

- さらに、製薬会社、バイオテクノロジー企業、研究機関の連携により、創薬パイプラインの開発が加速しています。例えば、米国、欧州、アジア太平洋地域では、腎障害の進行を遅らせることを目的とした新規生物学的製剤やRNAベースの治療法を探索する複数の第II相および第III相試験が実施されています。

- 精密に基づいた標的型生物学的治療オプションへのこの傾向は、IgA腎症市場を再形成し、腎臓病学で最も急速に進化する治療領域の一つとして位置づけています。

IgA腎症市場の動向

ドライバ

疾患罹患率の上昇と新規治療薬の導入拡大

- IgA腎症の世界的な発症率の増加と慢性腎臓病への意識の高まりが、市場成長の大きな原動力となっています。この疾患は年間10万人あたり約2.5人が罹患しており、アジア人集団では特に高い有病率を示しています。

- 例えば、2024年3月、トラベール・セラピューティクスは、エンドセリンおよびアンジオテンシン受容体の二重拮抗薬であるスパルセンタンをIgA腎症の治療薬としてFDAの承認を取得しました。この画期的な出来事は、従来のコルチコステロイドよりも効果的にタンパク尿を減少させ、腎機能を維持する治療法へのトレンドが拡大していることを示しています。

- 遺伝子やタンパク質のバイオマーカーを含む診断技術の向上により、早期発見と疾患モニタリングの改善が可能になり、潜在的な治療対象が拡大している。

- 政府と民間の研究資金、そして臨床試験のパートナーシップにより、北米、ヨーロッパ、アジア太平洋地域における治療薬開発がさらに促進された。

- さらに、コルチコステロイド、標的放出製剤、補体阻害剤など、複数の先進的な薬剤クラスが利用可能になったことで、治療の選択肢が多様化しました。

- その結果、世界のIgA腎症市場は、患者の認知度の高まり、薬剤承認の増加、腎臓ケアサービスへのアクセスの改善により、2025年から2032年にかけて7.2%のCAGRで成長すると予想されています。

抑制/挑戦

高額な治療費と臨床の複雑さ

- 有望な進歩にもかかわらず、高額な治療費は進行性IgA腎症治療の普及を阻む大きな障壁となっています。新規承認の生物学的製剤や補体阻害薬は年間10万ドルを超える場合が多く、低所得国および中所得国ではアクセスが制限されています

。

- 例えば、タルペヨとファバルタは大きな治療効果をもたらすが、その高額な価格と限られた償還範囲は、患者と医療制度の両方にとって、手頃な価格という課題を引き起こしている。

- さらに、IgANの複雑かつ異質な病態生理は、疾患の進行と治療への反応が個人間で大きく異なるため、治療アプローチの標準化に課題を生み出します。

- 多くの臨床試験では、タンパク尿の減少や腎機能の維持などのエンドポイントを測定するために長い追跡期間が必要であり、新薬の承認ペースが遅くなっている。

- 発展途上地域では腎臓専門センターが限られているため、早期診断と一貫した治療が妨げられ、市場へのリーチがさらに制限されている。

- 価格改革、患者支援プログラム、そして共同研究の取り組みを通じてこれらの課題に対処することは、長期的な市場成長を維持するために不可欠です。こうした制約にもかかわらず、継続的なイノベーションと研究開発投資の増加は、世界中の患者アウトカムの改善において着実な進歩を促進すると期待されます。

IgA腎症の市場範囲

市場は、病気の種類、症状、種類、人口の種類、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 病気の種類別

疾患の種類に基づいて、IgA腎症市場は、原発性IgA腎症と続発性IgA腎症に分類されます。原発性IgA腎症セグメントは、2024年に68.4%という最大の収益シェアで市場を支配し、世界中でその有病率の高さと臨床的注目度の高まりを反映しています。原発性IgANは、特徴的なメサンギウムIgA沈着を呈する診断症例の大部分を占めており、専門的な腎臓病ケアと標的治療薬の開発に対する需要を促進しています。臨床ガイドラインとレジストリは、治験への登録において原発性疾患コホートを優先し、可視性と治療活動を向上させています。腎生検やタンパク尿モニタリングなどの診断経路は、原発性IgANで最も頻繁に適用されており、診断および治療サービスの利用率を高めています。研究資金の集中と後期パイプライン候補の大部分は、原発性疾患メカニズムを対象としており、市場シェアを強化しています。保険者の方針と専門医への紹介パターンも、一次性IgANの管理にリソースを偏らせています。全体として、疫学、研究、そして臨床実践における一次性IgANの中心的存在が、その市場における支配的な役割を支えています。

二次性IgA腎症セグメントは、二次的原因の認識の向上とリスクのある集団におけるスクリーニングの増加に牽引され、2025年から2032年にかけて11.2%という最も高いCAGRを記録すると予想されています。二次性IgANは、肝疾患、感染症、自己免疫疾患、特定の薬剤などの病態に関連して発症します。これらの状況では、監視と統合ケアモデルの拡大により、これまで診断が不十分だった患者が発見されています。肝臓病学、感染症学、リウマチ学のサービスが腎モニタリングを慢性疾患ケアパスウェイに統合するにつれて、腎臓内科への紹介率が増加しています。二次性IgA腎症に対するカスタマイズされた管理プロトコルと、よりアクセスしやすい診断アルゴリズムの開発により、治療の普及が加速しています。さらに、より広範なIgANコホートで試験された標的療法が二次適応症の評価に活用されており、市場の成長を支えています。専門分野間の連携の拡大と二次性IgANに関するガイドラインの広範な包含により、この高いCAGRが維持されると予想されます。

- 症状別

IgA腎症市場は、症状に基づいて血尿、タンパク尿、浮腫、その他に分類されます。タンパク尿セグメントは、IgA腎症の診断マーカーおよび治療エンドポイントとしてのタンパク尿の中心的な役割を担っていることから、2024年には55.1%という最大の収益シェアで市場を席巻しました。持続性タンパク尿は疾患の進行と強く相関しており、臨床試験や治療ガイドラインにおいて有効性を評価するための主要な指標となっています。そのため、タンパク尿を軽減する治療法やモニタリングツールは、臨床面でも商業面でも大きな注目を集めています。腎臓専門医は、タンパク尿を低下させることが証明されている介入を優先しており、薬物療法、腎機能モニタリング、外来フォローアップサービスの需要を促進しています。承認可能な代替エンドポイントとしてのタンパク尿軽減への規制上の焦点も、この症状を標的とした研究開発投資を促進しています。保険償還の枠組みは、タンパク尿指標を保険適用範囲と結び付けることが多く、その市場における優位性をさらに強化しています。つまり、タンパク尿の予後および調節上の重要性が、その主な原因となっているのです。

血尿分野は、尿検査スクリーニング、ポイントオブケア診断、そして啓発活動の向上により早期発見率が向上することから、2025年から2032年にかけて10.6%という最も高いCAGRを達成すると予測されています。根本的な炎症に対処し、肉眼的または顕微鏡的血尿の再発を予防する介入が普及しつつあり、プライマリケアおよび腎臓内科クリニックにおける診断経路の採用が広がっています。臨床試験では、副次的アウトカムとして血尿の改善が報告されることが増えており、より幅広い治療効果が期待されています。さらに、定期健康診断における血尿の特定は、腎臓内科への早期紹介を促進し、治療対象者を拡大するとともに、診断と早期介入療法の両方に対する需要を高めています。遠隔医療と遠隔尿検査モニタリングの普及も、血尿に焦点を当てたケアの普及促進に貢献しています。

- タイプ別

タイプ別に見ると、IgA腎症市場は診断と治療に分類されます。治療セグメントは、2024年には62.7%という最大の収益シェアで市場を席巻しました。これは、IgA腎症患者に対する薬物療法、生物学的製剤、支持療法、介入治療への継続的な支出を反映しています。治療には、薬物療法(免疫調節薬、コルチコステロイド、アンジオテンシン経路阻害剤)、特殊製剤、そしてSGLT2阻害薬やタンパク質低下薬などの支持療法が含まれ、これらの製品が医療費の大部分を占めています。疾患修飾薬のパイプライン強化と複数の高価値承認により、治療分野の市場収益は拡大しています。商業化活動(メーカーとの提携、専門医へのマーケティング、病院の処方集への掲載など)は治療薬に集中しており、収益の集中化をさらに進めています。治療サービスには、長期モニタリングや補助的な臨床サポートも含まれており、継続的な収益源となります。全体的に、積極的な治療法の開発と薬物療法への臨床的依存により、治療の優位性が確立されています。

診断分野は、非侵襲性バイオマーカー、マルチプレックスアッセイ、そして侵襲性生検への依存を低減する画像診断法の進歩により、2025年から2032年にかけて12.0%という最も高いCAGRを記録すると予測されています。市場では、尿プロテオミクス、血清学的バイオマーカー、そしてより早期かつ正確な疾患層別化を可能にする画像解析において、急速なイノベーションが見られています。臨床医がバイオマーカープロファイルを用いて治療を個別化することが増えているため、標的療法と組み合わせたコンパニオン診断は、診断の普及を加速させています。分散型およびポイントオブケア診断プラットフォームの成長は、地域社会におけるアクセスを向上させ、患者ファネルを拡大しています。スクリーニングプログラムと遠隔モニタリングのためのデジタルヘルスツールの拡大は、歴史的に観測されたよりも高い速度で診断サービスをさらに推進しています。

- 人口タイプ別

人口タイプに基づいて、IgA腎症市場は小児科と成人に分類されます。成人セグメントは、臨床的に重要なIgA腎症の症例と商業的な治療活動のほとんどが成人集団で発生するため、2024年には79.0%という最大の収益シェアで市場を支配しました。成人患者は、進行性のタンパク尿と腎機能の低下をより頻繁に呈し、薬理学的介入が必要となるため、治療薬、入院治療、長期管理の需要が高まっています。臨床試験の対象集団は主に成人であるため、医薬品の承認戦略と市場投入は成人の適応症に合わせて調整されています。医療制度は、症例数と併存疾患の負担が大きいため、腎臓学のリソースの大部分を成人ケアに割り当てており、収益の集中が強化されています。したがって、市場アクセス戦略、支払者の償還、および専門サービスは、成人コホートをターゲットにし、支配的なシェアを維持しています。

小児科セグメントは、2025年から2032年にかけて13.5%という最も高いCAGRを記録すると予想されています。これは、小児集団におけるスクリーニングの強化、早期介入プログラム、そしてタイムリーな管理が長期的な転帰を改善するというエビデンスの蓄積に牽引されています。小児腎臓センターは、遺伝子検査、バイオマーカーモニタリング、そして小児に適した個別化治療レジメンの能力を拡大しています。小児科医の意識向上と学校による健康増進活動は、血尿やタンパク尿の早期発見に貢献しています。小児臨床試験と小児に配慮した製剤の開発も進み、メーカーは小児用ラベルの取得と市場リーチの拡大に取り組んでいます。これらの要因が相まって、小児市場の成長は成人ケアを上回るペースで加速しています。

- 投与経路

IgA腎症市場は、投与経路に基づいて経口、非経口、その他に分類されます。経口セグメントは、2024年に58.2%という最大の収益シェアで市場を支配しました。これは、経口剤(低分子、受容体拮抗薬、および多くの支持薬)が最も一般的に処方され、費用対効果が高く、患者に好まれる治療形態であるためです。経口薬は、慢性的な外来患者の管理を可能にし、アドヒアランスを改善し、輸液センターの負担を軽減するため、腎臓内科診療で広く採用されています。開発中の多くの新しい経口標的薬と最近承認されたいくつかの薬は経口製剤であり、商業活動と処方量を強化しています。保険支払システムと処方集は、外来管理のための経口療法を支持しており、売上と利用の増加に貢献しています。経口投与の利便性と拡張性が、このセグメントの支配的な地位を占めています。

非経口剤セグメントは、生物製剤、モノクローナル抗体、そして新規の注射用補体阻害剤の成熟と商業化に牽引され、2025年から2032年にかけて14.1%という最も高いCAGRを達成すると予測されています。非経口療法は一般的に価格が高いものの、重症または難治性の疾患を治療し、経口薬では再現できない強力なメカニズム特異的な効果をもたらすことがよくあります。クリニックで投与されるレジメンや点滴ベースのレジメンの増加、外来輸液インフラの改善、在宅輸液サービスの向上が相まって、アクセスの拡大を促進しています。IgANに対する非経口剤の規制当局による承認と、持続的な臨床的ベネフィットに関するエビデンスの拡大が、この急速な成長を牽引する主な要因となっています。

- エンドユーザー別

エンドユーザーに基づいて、IgA腎症市場は、病院、診療所、在宅医療、その他に分類されます。病院セグメントは、複雑な症例の診断、腎生検の実施、非経口療法の投与、急性増悪の管理における病院の役割により、2024年には51.6%という最大の収益シェアで市場を支配しました。三次ケアセンターと大学病院は、学際的なチームと高度な診断画像を提供し、病院環境内で高価値の処置と専門家の診察を集中させています。病院はまた、臨床試験と新しい治療薬の早期導入の主要な場所として機能し、機関投資家の購入と収益を促進しています。重度のフレアや処置のための入院は、市場全体の支出に大きく貢献しています。病院ベースのケアを優遇するインフラ、専門家の労働力、そして償還モデルが、このセグメントの主要なシェアを支えています。

在宅医療分野は、遠隔モニタリング、在宅輸液サービス、そして病院外での慢性IgAN管理を可能にする遠隔腎臓病(テレネフロロジー)の取り組みの拡大に支えられ、2025年から2032年にかけて15.0%という最も高いCAGRを達成すると予想されています。携帯型診断装置、在宅検体採取サービス、そして患者教育プラットフォームの進歩により、在宅でのより日常的なフォローアップと治療管理が可能になっています。入院患者の利用を減らし、患者の利便性を向上させることへの支払者の関心は、在宅ケアモデルの普及を後押ししています。専門薬局サービスと経口薬・非経口薬の在宅配送の増加は、この変化をさらに加速させ、在宅医療チャネルの急速な成長を支えています。

- 流通チャネル別

IgA腎症市場は、流通チャネルに基づいて、直接入札、病院薬局、小売薬局、オンライン薬局、その他に分類されます。病院薬局セグメントは、2024年には44.7%という最大の収益シェアで市場を席巻しました。これは、病院が入院患者および外来患者向けの高額治療薬、非経口生物製剤、専門医による支持療法薬の在庫管理において中心的な役割を果たしていることを反映しています。病院薬局は、腎臓病棟、輸液センター、臨床試験のための調達を管理し、購買量の集中化を生み出しています。機関処方集や交渉による契約は、複雑な治療において病院薬局チャネルを有利にし、収益シェアを強化しています。処方医と病院薬局サービスの臨床的統合は、新薬の利用と即時アクセスをさらに促進します。

オンライン薬局セグメントは、医薬品調達のデジタル化の進展、患者の自宅配送への嗜好の高まり、慢性疾患治療薬や患者支援プログラムを提供する専門eファーマシーの成長により、2025年から2032年にかけて17.8%という最も高いCAGRで成長すると予測されています。オンラインチャネルは、経口薬や維持療法薬へのアクセスを向上させ、服薬遵守を促進するサブスクリプションサービスやリマインダーサービスを提供し、遠隔地からの患者サポートを可能にします。eコマースへの信頼の高まり、処方箋配達に関する規制の適応、遠隔医療プラットフォームとの統合により、オンライン薬局の普及が進んでいます。デジタルディストリビューターが提供する利便性、競争力のある価格設定、そしてデータに基づいた患者エンゲージメントツールは、患者と医療提供者グループ全体での導入を加速させています。

IgA腎症市場の地域分析

- 中東のIgA腎症市場は、同地域の医療投資の増加、慢性腎臓病の有病率の上昇、診断および治療技術の急速な進歩により、予測期間中に大幅に成長すると予測されています。

- 政府主導の医療近代化の取り組み、腎臓専門医療へのアクセスの拡大、国際的な製薬会社との協力関係の拡大が、市場拡大をさらに推進している。

- この地域では、腎臓病の認知度と早期診断率が著しく向上しており、これは腎臓病の転帰改善を目的とした国家保健プログラムと民間セクターの関与によるものである。

サウジアラビアにおけるIgA腎症市場の洞察

サウジアラビアのIgA腎症市場は、2024年には32.8%という最大の収益シェアを占め、IgA腎症市場を席巻する見込みです。これは、同国の医療投資の増加、腎臓関連疾患の有病率の上昇、そして医療インフラの強化を目指すビジョン2030に基づく政府主導の取り組みによるものです。先進的な腎臓病センターの存在、標的生物製剤などの革新的な治療選択肢の採用増加、そして早期診断への意識の高まりは、サウジアラビアが中東のIgA腎症市場においてリーダーシップを発揮する上で大きく貢献しています。さらに、サウジアラビアの病院と世界的なバイオ医薬品企業との連携は、臨床研究を支援し、新たな治療選択肢へのアクセスを拡大しています。

UAE IgA腎症市場に関する洞察

UAEのIgA腎症市場は、予測期間中に9.1%の年平均成長率(CAGR)を記録し、IgA腎症市場において最も急速な成長を遂げると予想されています。この成長は、主に医療インフラの急速な改善、慢性腎臓病の罹患率の増加、そして高度な診断・治療ソリューションに対する需要の高まりによって牽引されています。同国は精密医療を重視しており、腎臓の健康に関する啓発活動も活発化しているため、患者の診断率の向上が期待されます。さらに、腎臓専門クリニックの拡大、大手製薬会社との戦略的提携、そして予防医療の促進を目的とした政府の取り組みにより、UAEは中東におけるIgA腎症治療の重要な新興市場としての地位を強化することが期待されます。

IgA腎症の市場シェア

IgA 腎症業界は、主に、次のような定評のある企業によって牽引されています。

- ノバルティスAG(スイス)

- アストラゼネカ(英国)

- ロシュ・ホールディングAG(スイス)

- GSK plc(英国)

- バイエルAG(ドイツ)

- サノフィ(フランス)

- アッヴィ社(米国)

- ベーリンガーインゲルハイム(ドイツ)

- 大塚製薬株式会社(日本)

- ノバルティス中東FZE (UAE)

- ヒクマ・ファーマシューティカルズ(英国)

- ノボノルディスクA/S(デンマーク)

- Fresenius Medical Care AG & Co. KGaA(ドイツ)

中東・アフリカIgA腎症市場の最新動向

- 2021年12月、米国食品医薬品局は、急速な病状進行のリスクがある原発性IgA腎症の成人におけるタンパク尿の軽減を目的としたTARPEYO(標的放出ブデソニド)の迅速承認を付与しました。これは、タンパク尿の軽減に焦点を当てたIgANに特化した初の規制承認となります。

- 2023年3月、米国FDAは、急速な病気の進行リスクがある成人の原発性IgANのタンパク尿を軽減する最初の非免疫抑制療法として、トラベレ・セラピューティクスのフィルスパリ(スパルセンタン)を迅速承認し、この病気の重要な新しい治療クラスを創出しました。

- 2023年10月から12月にかけて、補体経路および標的薬のトップラインと規制上のマイルストーンが進展しました。ナルソプリマブ(オメロス)の中間/進行中の第3相試験データでは、ARTEMIS-IGAN試験で強いタンパク尿と安全性のシグナルが報告され、後期段階にある複数のプログラムで規制申請と優先審査活動が増加し、メカニズムを標的としたIgAN治療への移行が強調されました。

- 2024年8月、ノバルティスのファバルタ(イプタコパン)は、IgANに対するファーストインクラスの経口補体阻害剤であり、プラセボと比較して大幅なタンパク尿の減少を示した第3相中間結果に基づいて、一次IgANにおけるタンパク尿の減少に対する迅速承認(米国)を取得し、IgAN患者の補体阻害治療の選択肢を拡大しました。

- 2024年9月、トラベール・セラピューティクスは、PROTECT確認データによりタンパク尿と腎機能維持に対する持続的な効果が実証されたことを受け、FILSPARI(スパルセンタン)のFDAによる完全/拡大承認(迅速承認から完全承認/適応拡大への転換)を発表し、IgANにおけるスパルセンタンの商業的および臨床的位置付けを強化しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。