中東およびアフリカのインターベンショナルカーディオロジーおよび末梢血管デバイス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

18.24 Billion

USD

35.04 Billion

2024

2032

USD

18.24 Billion

USD

35.04 Billion

2024

2032

| 2025 –2032 | |

| USD 18.24 Billion | |

| USD 35.04 Billion | |

| % | |

|

中東およびアフリカのインターベンショナルカーディオロジーおよび末梢血管デバイス市場の細分化、タイプ別(下大静脈(IVC)フィルター、プラーク修正デバイス、血行動態血流変更デバイス、付属品、 血管形成術用バルーン、血管形成術用ステント、血管形成術用カテーテルおよび血管内動脈瘤修復用ステントグラフト)、手順別(腸骨動脈インターベンション、大腿膝窩動脈インターベンション、脛骨(膝下)インターベンション、末梢血管形成術、動脈血栓摘出術および末梢アテローム切除術)、アプリケーション別(先天性心疾患矯正、冠動脈血栓摘出術、血管形成術、弁形成術、経皮的弁修復術など)、年齢層別(高齢者、成人および小児)、エンドユーザー別(病院、外来手術センター、介護施設、診療所など)、流通チャネル(直接入札、第三者販売業者など) - 2032年までの業界動向と予測

中東およびアフリカのインターベンション心臓病および末梢血管デバイス市場規模

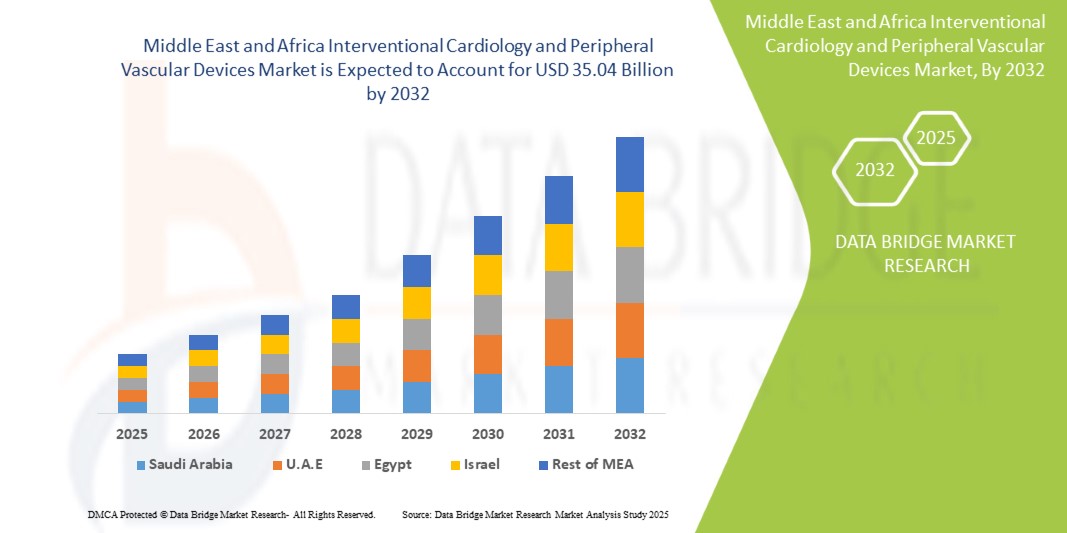

- 中東およびアフリカのインターベンショナルカーディオロジーおよび末梢血管デバイス市場規模は、2024年に182億4000万米ドルと評価され、予測期間中に8.50%のCAGRで 成長し 、2032年までに350億4000万米ドルに達すると予想されています。

- 市場の成長は、高度な心臓インターベンションおよび末梢血管手術の導入拡大と、低侵襲デバイスおよび画像診断システムの継続的な技術進歩によって大きく牽引されています。これにより、病院や専門クリニックにおけるこれらのソリューションの利用が増加しています。

- さらに、より安全で効果的かつ低侵襲な治療オプションを求める患者の需要の高まりにより、インターベンションカーディオロジーおよび末梢血管デバイスが心血管インターベンションにおける優先的な選択肢として確立されつつあります。これらの要因が相まって、これらのデバイスの普及が加速し、業界の成長を大きく押し上げています。

中東およびアフリカにおけるインターベンション心臓病学および末梢血管デバイス市場分析

- 中東およびアフリカの病院や診療所において、画像システム、カテーテル、ステント、関連機器を含むインターベンションカーディオロジーおよび末梢血管デバイスは、現代の心血管ケアにおいてますます重要な構成要素となっています。これらのデバイスは、低侵襲手術、精密診断、そして患者転帰の改善を支えており、公的医療現場と民間医療現場の両方において不可欠な存在となっています。

- インターベンション心臓学および末梢血管デバイスに対する需要の高まりは、主に三次医療機関の拡大、政府主導の医療イニシアチブ、および地域の患者の間での心臓血管の健康に対する意識の高まりによって推進されています。

- サウジアラビアは、先進的な心臓センター、強力な政府の医療費支出、そして最先端技術を導入するための世界的な医療機器メーカーとの協力に支えられ、2024年には中東およびアフリカの介入的心臓病学および末梢血管デバイス市場で38%という最大の収益シェアを獲得して市場を支配した。

- アラブ首長国連邦は、医療観光の増加、病院近代化プロジェクトの増加、AIを活用した介入画像システムの導入により、予測期間中に中東およびアフリカの介入心臓学および末梢血管デバイス市場で最も急速に成長する国になると予想されています。

- 成人セグメントは、中東およびアフリカの成人人口における心血管疾患、末梢動脈疾患、および関連する合併症の有病率の高さにより、2024年に中東およびアフリカの介入的心臓病学および末梢血管デバイス市場で46.2%の収益シェアを占めました。

レポートの範囲と中東およびアフリカのインターベンショナルカーディオロジーおよび末梢血管デバイス市場のセグメンテーション

|

属性 |

インターベンショナルカーディオロジーおよび末梢血管デバイスに関する主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

中東およびアフリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

中東およびアフリカにおけるインターベンショナルカーディオロジーおよび末梢血管デバイス市場の動向

精度とワークフローの統合の向上

- 中東およびアフリカのインターベンション心臓病学および末梢血管デバイス市場において、重要な加速トレンドとなっているのは、手技の精度を高め、患者の転帰を改善するために、高度な画像診断およびナビゲーション支援システムの導入が増加していることです。これらの技術は、複雑な心血管インターベンションを効率化し、低侵襲手術を支援しています。

- 例えば、サウジアラビアの病院では高解像度の血管内画像診断装置とロボット支援装置を導入し、心臓専門医が複雑な介入をより正確に、かつ手技リスクを低減して行えるようにしています。同様に、UAEの心臓センターでは、手技ガイダンスの向上のために3Dマッピングとリアルタイム画像システムを導入しています。

- 高度なシステムにより、血管構造の可視化が向上し、正確なステント留置、病変の評価、合併症の特定が容易になりました。画像診断と介入機器の統合により、臨床意思決定と手技の効率が大幅に向上します。

- 地域全体の医療提供者は、診断画像、カテーテルベースの介入、ロボット支援プラットフォーム間の相互運用性に焦点を当て、手術前の計画から手術後の評価までのシームレスなワークフローを実現しています。

- より統合的で精密なインターベンションソリューションへのこの傾向は、治療基準を再構築し、処置時間を短縮し、患者の回復率を向上させています。大手医療技術企業は、大規模病院と専門クリニックの両方に適したモジュール式で拡張可能なソリューションを提供するために、継続的に革新を続けています。

- 高度な画像およびナビゲーション機能を備えた介入心臓学および末梢血管デバイスの需要は、精度、安全性、および処置結果の改善の必要性によって、病院および専門心臓センター全体で急速に高まっています。

中東およびアフリカにおけるインターベンショナルカーディオロジーおよび末梢血管デバイス市場の動向

ドライバ

心血管疾患の負担増加と技術導入によるニーズの高まり

- 冠動脈疾患、末梢動脈疾患、その他の血管疾患を含む心血管疾患の罹患率の増加は、中東およびアフリカ全域におけるインターベンション心臓学および末梢血管デバイスの需要の高まりを促す主な要因です。患者数の増加に加え、ライフスタイルの変化、人口の高齢化、糖尿病や高血圧などの合併症の増加が、低侵襲心血管インターベンションの緊急のニーズに拍車をかけています。

- 例えば、メドトロニックは2024年4月、複雑な冠動脈インターベンションにおける手技成功率と長期的な患者転帰の改善を目的とした、先進的な薬剤溶出ステントシステムの発売を発表しました。こうした大手企業による技術革新と製品強化は、予測期間中の中東およびアフリカにおけるインターベンション心臓病学および末梢血管デバイス市場の成長を牽引すると予想されます。

- 患者と医療従事者がより安全で低侵襲な治療選択肢を重視するようになるにつれ、インターベンション心臓病学および末梢血管デバイスは、精密なデバイス配置、画像誘導ナビゲーション、強化された血行動態サポートといった高度な機能を提供します。これらの機能は、手技の精度を大幅に向上させ、合併症を軽減し、従来の外科手術に比べて明確な利点をもたらします。

- さらに、画像誘導システムやカテーテルを用いたインターベンションシステムの導入が進み、これらのデバイスは現代の心血管ケアにおいて不可欠な要素となっています。補完的な診断・治療プラットフォームとのシームレスな統合により、病院、専門心臓センター、外来手術施設におけるワークフローの効率化が実現します。

- 低侵襲介入の利点(患者の回復期間の短縮、入院期間の短縮、全体的な転帰の改善など)は、この地域の公的医療部門と民間医療部門の両方で導入を促進する重要な要因となっています。この傾向は、医療インフラへの投資の増加と、高度な介入機器の利点に関する臨床医と患者の意識の高まりによってさらに後押しされています。

抑制/挑戦

高コストと規制上の考慮事項

- インターベンション心臓病学および末梢血管デバイスの普及を阻む主要な課題の一つは、先進技術の初期費用が比較的高いことです。生体吸収性ステント、ロボット支援カテーテル、統合画像システムといったデバイスは、しばしば高額であるため、発展途上国の小規模な病院、診療所、医療施設では入手しにくい状況にあります。

- 規制の複雑さと新機器の厳格な承認プロセスも市場参入を遅らせる要因となり、特に中東およびアフリカでは、承認スケジュールや臨床検証要件が国によって異なる可能性があります。革新的なステント、バルーン、カテーテル技術の規制承認の遅延は、製品の入手可能性と普及率に影響を与える可能性があります。

- 堅牢な臨床的証拠を確保し、地域の規制基準を遵守し、必要な認証を取得することは、企業が信頼性を確立し、医療提供者と患者の間で信頼を育むための重要なステップです。

- 基本的な介入デバイスについては、より手頃な価格の選択肢が利用可能になりつつある一方で、統合型画像ガイダンス、薬剤溶出コーティング、ロボット支援による展開といった高度な機能を備えたプレミアムデバイスは依然として高価です。この価格差は、特に予算が限られており、予算重視の病院や医療システムにとって、導入の障壁となる可能性があります。

- これらの障壁を克服するには、費用対効果の高い製造戦略、臨床的ベネフィットに関する医師と患者への教育、そして規制当局による支援の強化を組み合わせる必要があります。これらの課題に対処することで、インターベンション心臓病学および末梢血管デバイス市場は長期的な成長を維持し、この地域における革新的で低侵襲的な心血管治療へのアクセスを拡大し続けることができます。

中東およびアフリカにおけるインターベンショナルカーディオロジーおよび末梢血管デバイス市場の展望

市場は、タイプ、手順、用途、年齢層、エンドユーザー、流通チャネルに基づいてセグメント化されています。

• タイプ別

タイプ別に見ると、中東およびアフリカのインターベンショナルカーディオロジーおよび末梢血管デバイス市場は、下大静脈(IVC)フィルター、プラーク修正デバイス、血行動態血流変更デバイス、付属品、血管形成術用バルーン、血管形成術用ステント、血管形成術用カテーテル、および血管内動脈瘤修復用ステントグラフトに分類されています。血管形成術用ステントセグメントは、2024年に39.8%という最大の収益シェアで市場を支配しました。この優位性は、サウジアラビアとUAEの主要病院における冠動脈および末梢介入で広く使用されているためです。ステントは、血管の開存性を維持し、再狭窄を防ぐ高い成功率から、臨床医に好まれています。このデバイスは低侵襲手術に広く組み込まれており、患者の回復時間と入院期間を短縮します。さらに、技術の継続的な進歩と薬剤溶出ステントの普及により、薬剤溶出ステントの採用が加速しています。この分野は、高度な心血管介入へのアクセス拡大を目指す政府の取り組みの恩恵を受けています。

血管形成術用バルーンセグメントは、2025年から2032年にかけて12.4%という最も高いCAGR(年平均成長率)を達成すると予想されています。この急速な成長は、手技成績の向上と合併症の低減に寄与する薬剤コーティングバルーンの採用増加に支えられています。これらのデバイスは、冠動脈と末梢動脈の両方において、血管の精密拡張に広く利用されており、手技の有効性を高めています。UAEとサウジアラビアにおける専門のインターベンション心臓センターの拡大も、これらの採用を加速させています。小型化や高コンプライアンス化といった継続的な製品イノベーションは、より安全で効果的なインターベンションに対する高まる需要に応えています。さらに、医療従事者の間で先進的なバルーン技術の利点に対する意識が高まっていることも、市場拡大を後押ししています。

• 手順別

手順に基づいて、中東およびアフリカのインターベンション心臓病および末梢血管デバイス市場は、腸骨インターベンション、大腿膝窩動脈インターベンション、脛骨(膝下)インターベンション、末梢血管形成術、動脈血栓除去術、および末梢アテローム切除術に分類されます。サウジアラビアとUAEの成人および高齢者の末梢動脈疾患の有病率が高いため、大腿膝窩動脈インターベンションセグメントは2024年に35.6%の収益シェアで市場を支配しました。血流を回復し、四肢機能を改善する効果が実証されているため、病院では大腿膝窩動脈インターベンションが広く採用されています。大腿膝窩動脈に合わせてカスタマイズされた高度なステントとバルーンにより、臨床医の間でさらに好まれています。政府が支援する心血管プログラムとカテーテル検査室へのアクセス性の向上が使用を促進しています。

末梢アテローム切除術(Atherectomy)分野は、2025年から2032年にかけて11.8%という最も高いCAGRを記録すると予測されています。特に糖尿病やPAD(動脈硬化性疾患)の患者における複雑な動脈閉塞に対するAtherectomyの有効性に対する認識の高まりが、この治療法の導入を促進しています。UAEとサウジアラビアの専門施設では、その精度と低侵襲性から、この治療法の提供が増えています。レーザーや眼窩アテローム切除装置などの技術革新は、手技の安全性と有効性を高めています。インターベンション心臓専門医向けの研修プログラムも、この治療法の普及を促進しています。この手技は既存のステントやバルーンと互換性があるため、臨床的な信頼性も向上しています。医療費の増加と高度なカテーテル検査室への投資も、この成長を支えています。

• アプリケーション別

アプリケーションに基づいて、中東およびアフリカのインターベンショナルカーディオロジーおよび末梢血管デバイス市場は、先天性心疾患矯正、冠動脈血栓除去術、血管形成術、弁形成術、経皮弁修復術、その他に分類されています。 血管形成術セグメントは、中東およびアフリカでの冠動脈および末梢血管手術の両方で広く使用されていることに牽引され、2024年には42.3%の市場シェアで優位を占めました。 サウジアラビアとUAEの病院では、心臓および末梢介入の標準治療プロトコルに血管形成術が組み込まれています。 この手順は、侵襲性が最小限であること、患者の回復時間が短縮されること、および血管開存性を回復する効果が実証されていることから好まれています。 高度な血管形成術用バルーンとステントが利用可能になったことで、その地位はさらに確固たるものになりました。 臨床医は、予測可能な結果と手順の効率性のために血管形成術に依存しています。心血管疾患の負担を軽減するための政府の取り組みがこの分野を支えています。

経皮的弁修復分野は、2025年から2032年にかけて10.9%という最も高いCAGR(年平均成長率)を達成すると予想されています。弁膜症の罹患率の上昇と低侵襲治療への嗜好が、市場の成長を牽引しています。UAEとサウジアラビアの先進病院では、経カテーテル弁技術の導入が加速しています。この手術は、従来の開胸手術と比較して、回復時間と入院費用を削減します。次世代カテーテルや画像ガイダンスなどの継続的なデバイス革新により、精度と安全性が向上しています。高度な心臓手術に対する政府の支援により、アクセス性が向上しています。研修プログラムと臨床試験により、医師の信頼と導入率が向上しています。

• 年齢別

中東およびアフリカのインターベンショナルカーディオロジーおよび末梢血管デバイス市場は、年齢層別に老年、成人、小児に分類されています。成人セグメントは、中東およびアフリカの成人人口における心血管疾患、末梢動脈疾患、および関連する合併症の有病率の高さに牽引され、2024年には46.2%の収益シェアを占めました。病院は、患者数の増加と確立されたインターベンショナルカーディオロジーインフラを背景に、成人への介入に重点を置いています。デバイスメーカーは、高度なステント、カテーテル、バルーンを用いて、成人の解剖学的構造に特化した製品を提供しています。政府の心臓病予防に関する啓発キャンペーンも、市場をさらに支えています。臨床医は、治療プロトコルの標準化において、成人における堅牢な処置結果に依存しています。

老年医学分野は、2025年から2032年にかけて11.4%という最も高いCAGR(年平均成長率)を達成すると予測されています。サウジアラビアとUAEでは、高齢化が進むにつれて末梢血管疾患や冠動脈疾患の発生率が増加し、低侵襲治療の需要が高まっています。病院や診療所は、老年医学に特化した心臓プログラムを拡大しています。脆弱な血管系に合わせた機器の革新と、処置リスクの低減が、導入を加速させています。高齢者の医療アクセス向上に向けた政府の取り組みも、この傾向を後押ししています。医師は、高齢患者に対して高度な画像診断技術や誘導技術を導入する傾向が高まっています。治療成績の向上と回復期間の短縮に対する認識が、患者の受け入れを促進しています。老年医学への介入の増加は、この地域の人口動態の変化と医療の近代化を反映しています。

• エンドユーザーによる

エンドユーザーに基づいて、中東およびアフリカのインターベンショナルカーディオロジーおよび末梢血管デバイス市場は、病院、外来手術センター、介護施設、クリニックなどに分割されています。 病院セグメントは、サウジアラビアとUAEの三次医療病院に高度な心臓血管介入施設が集中していることに牽引され、2024年には51.3%の収益シェアを占めました。病院は、ステント、バルーン、アテローム性動脈硬化症、弁修復術など、包括的なインターベンショナルカーディオロジーサービスを提供しています。設備の整ったカテーテル検査室や手術室を維持しているため、これらのデバイスが広く採用されています。医師の専門知識、患者数、病院のインフラがこのセグメントの優位性に有利に働いています。高度な心血管ケアを支援する政府の取り組みにより、病院での使用が強化されています。さらに、病院は高リスクで複雑な介入に好まれ、デバイスの普及を促進しています。専門的なトレーニングと臨床サポートへのアクセスにより、このセグメントはさらに強化されています。

外来手術センターセグメントは、2025年から2032年にかけて12.6%という最も高いCAGRを記録すると予想されています。UAEとサウジアラビアでは、低侵襲機器と患者安全性の向上に支えられ、外来手術への需要が高まっており、これが成長を牽引しています。センターは利便性、回復期間の短縮、入院期間の短縮といったメリットを提供します。機器の供給とトレーニングに関するメーカーとの提携は、導入を促進します。外来手術に対する保険適用範囲の拡大は、患者の意欲を高めます。テクノロジーを活用したモニタリングシステムは、手術の安全性をさらに高めます。センターは、選択的かつ低リスクの介入に対する需要の高まりに対応するため、収容能力を拡大しています。利便性、効率性、そして費用対効果の高さが、このセグメントの急速な成長を支えています。

• 流通チャネル別

流通チャネルに基づいて、中東およびアフリカのインターベンショナルカーディオロジーおよび末梢血管デバイス市場は、直接入札、サードパーティの販売代理店、およびその他のカテゴリに分類されます。直接入札セグメントは、サウジアラビアとUAEの病院や政府の医療プログラムによる高価値の心血管デバイスの直接調達により、2024年に47.1%の収益シェアを占めました。直接入札により、タイムリーな供給、競争力のある価格設定、最新技術へのアクセスが保証されます。メーカーは、病院の調達チームと直接連携して、トレーニングや技術サポートを提供することがよくあります。規制遵守と一括購入の利点により、このセグメントの優位性が強化されています。主要なインターベンショナルカーディオロジーセンターは、重要なデバイスの直接調達に依存しています。保健当局との戦略的パートナーシップも採用を促進しています。ステント、バルーン、アテローム性動脈硬化システムなどの高価値機器は、品質と信頼性を維持するために、主にこの方法で流通しています。

サードパーティ・ディストリビューター分野は、2025年から2032年にかけて11.8%という最も高いCAGR(年平均成長率)を達成すると予測されています。中東およびアフリカの遠隔地や医療サービスが行き届いていない地域におけるディストリビューターネットワークの拡大が、導入を促進しています。ディストリビューターは、直接調達が困難な病院、診療所、外来センターへのアクセスを容易にします。メーカーとの連携により、高度な機器の入手と継続的な技術サポートが確保されます。地域の医療インフラの発展と心血管疾患患者数の増加も、この分野の急速な拡大に貢献しています。ディストリビューターはまた、柔軟な納品スケジュールとアフターサービスも提供しています。ディストリビューターを通じて提供される研修プログラムやワークショップは、医師の信頼を高めます。これらの要因が相まって、サードパーティ・ディストリビューションは最も急速に成長するチャネルとなっています。

中東およびアフリカにおけるインターベンション心臓病および末梢血管デバイス市場の地域分析

- 中東およびアフリカのインターベンション心臓学および末梢血管デバイス市場は、主にサウジアラビアが支配しており、2024年には最大の収益シェアを占めました。この成長は、ビジョン2030に基づく政府の多額の医療投資、高度な心臓および専門血管センターの設立、そして世界をリードする医療技術企業との協力によって推進されています。

- 特に、冠動脈インターベンション、末梢血管形成術、血管内動脈瘤修復などの精密で低侵襲な技術が優先される処置において、高度なインターベンション心臓学および末梢血管デバイスの採用が増加しています。

- 医療費の増加、高級心臓病病院の拡大、次世代心血管機器の迅速な導入を促進する戦略的パートナーシップによって、強い需要がさらに支えられています。

サウジアラビア、中東、アフリカにおけるインターベンション心臓病学および末梢血管デバイス市場の洞察

サウジアラビア、中東およびアフリカのインターベンション心臓病および末梢血管デバイス市場は、政府支出、最先端の心臓センター、そして世界的な医療機器メーカーとの提携に後押しされ、2024年には中東およびアフリカ地域最大の収益シェア38%を占め、市場を席巻しました。導入率は、高リスクの心血管手術や複雑な介入において最も高く、低侵襲性のカテーテルベースの技術が重視されています。公立病院と私立病院は、患者の転帰向上を目指してこれらのデバイスを急速に導入しており、「ビジョン2030」の取り組みは、三次医療および専門心臓施設における拡大を継続的に支援しています。

UAE 中東アフリカにおけるインターベンション心臓病学および末梢血管デバイス市場の洞察

アラブ首長国連邦(UAE)の中東およびアフリカにおけるインターベンション心臓病および末梢血管デバイス市場は、医療費の増加、専門心臓クリニックの急速な拡大、AIを活用した画像診断およびインターベンションシステムの導入に支えられ、予測期間中に中東およびアフリカで最も急速に成長する国になると予想されています。この成長は、医療ツーリズム、病院近代化プロジェクト、そして特に心臓病学および末梢血管インターベンションにおける高度な心血管インフラへの積極的な投資によって牽引されています。国際的なデバイスプロバイダーとの協業や近隣諸国からの患者流入は、UAEにおける市場拡大をさらに加速させています。

中東およびアフリカにおけるインターベンション心臓病および末梢血管デバイスの市場シェア

インターベンション心臓学および末梢血管デバイス業界は、主に、次のような定評のある企業によって牽引されています。

- アボット(米国)

- B.ブラウンSE(ドイツ)

- ボストン・サイエンティフィック・コーポレーション(米国)

- BD(米国)

- カーディナルヘルス社(米国)

- クック(米国)

- メドトロニック(アイルランド)

- テルモ株式会社(日本)

- Koninklijke Philips NV (オランダ)

- Biotronik SE & Co. KG (ドイツ)

- ENDOCOR GmbH(ドイツ)

- Andramed GmbH(ドイツ)

- BrosMed Medical Co., Ltd.(中国)

中東およびアフリカにおけるインターベンション心臓病および末梢血管デバイス市場の最新動向

- 2023年3月、フィリップスはUAEのアル・カシミ病院と提携し、超低造影経皮的冠動脈インターベンション(ULC-PCI)の新たなトレーニングコースを開始しました。この取り組みは、中東、トルコ、アフリカにおける冠動脈疾患に対する低造影・低侵襲治療の普及を促進することを目的としています。このプログラムは、高度なインターベンション心臓技術を通じて患者の転帰を向上させるというフィリップスのグローバルな教育活動の一環です。

- ボストン・サイエンティフィックは2023年4月、中東およびアフリカ(EMEA)地域で2023年第4四半期および通期の純売上高が報告ベースで14.0%、営業ベースで11.6%増加すると発表しました。同社の心臓血管部門は、報告ベースで13.9%、営業ベースで13.8%、有機ベースで13.3%の成長を達成し、この地域における同社のインターベンション心臓学および末梢血管デバイスに対する強い需要を反映しています。

- 2025年1月、フィリップスはアラブヘルス2025で、診断、患者モニタリング、治療におけるAI主導のイノベーションを発表しました。クラウドベースのデータ管理、高度な視覚化、自動化、AIを含むこれらの業界をリードするソリューションは、管理上の負担を軽減し、ワークフローを最適化し、臨床医に洞察力を与えてエクスペリエンスを向上させ、患者の転帰を改善することを目指しています。

- 2023年3月、フィリップスはUAEのアル・カシミ病院と提携し、超低造影経皮的冠動脈インターベンション(ULC-PCI)の新たなトレーニングコースを開始しました。この取り組みは、中東、トルコ、アフリカにおける冠動脈疾患に対する低造影・低侵襲治療の普及を促進することを目的としています。このプログラムは、高度なインターベンション心臓技術を通じて患者の転帰を向上させるというフィリップスのグローバルな教育活動の一環です。

- ボストン・サイエンティフィックは2023年4月、中東およびアフリカ(EMEA)地域で2023年第4四半期および通期の純売上高が報告ベースで14.0%、営業ベースで11.6%増加すると発表しました。同社の心臓血管部門は、報告ベースで13.9%、営業ベースで13.8%、有機ベースで13.3%の成長を達成し、この地域における同社のインターベンション心臓学および末梢血管デバイスに対する強い需要を反映しています。

- 2025年1月、フィリップスはアラブヘルス2025で、診断、患者モニタリング、治療におけるAI主導のイノベーションを発表しました。クラウドベースのデータ管理、高度な視覚化、自動化、AIを含むこれらの業界をリードするソリューションは、管理上の負担を軽減し、ワークフローを最適化し、臨床医に洞察力を与えてエクスペリエンスを向上させ、患者の転帰を改善することを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。