中東・アフリカ医療機器滅菌市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

158.12 Million

USD

277.84 Million

2024

2032

USD

158.12 Million

USD

277.84 Million

2024

2032

| 2025 –2032 | |

| USD 158.12 Million | |

| USD 277.84 Million | |

| % | |

|

中東およびアフリカの医療機器滅菌市場のセグメンテーション、製品別(機器、試薬、サービス)、技術別(熱滅菌、電離放射線滅菌、濾過滅菌、ガスおよび化学滅菌)、エンドユーザー別(製薬会社、病院、診療所、研究所、学術研究機関、医療機器メーカーなど)、流通チャネル別(直接入札、小売販売、サードパーティの販売代理店) - 2032年までの業界動向と予測

中東およびアフリカの医療機器滅菌市場規模

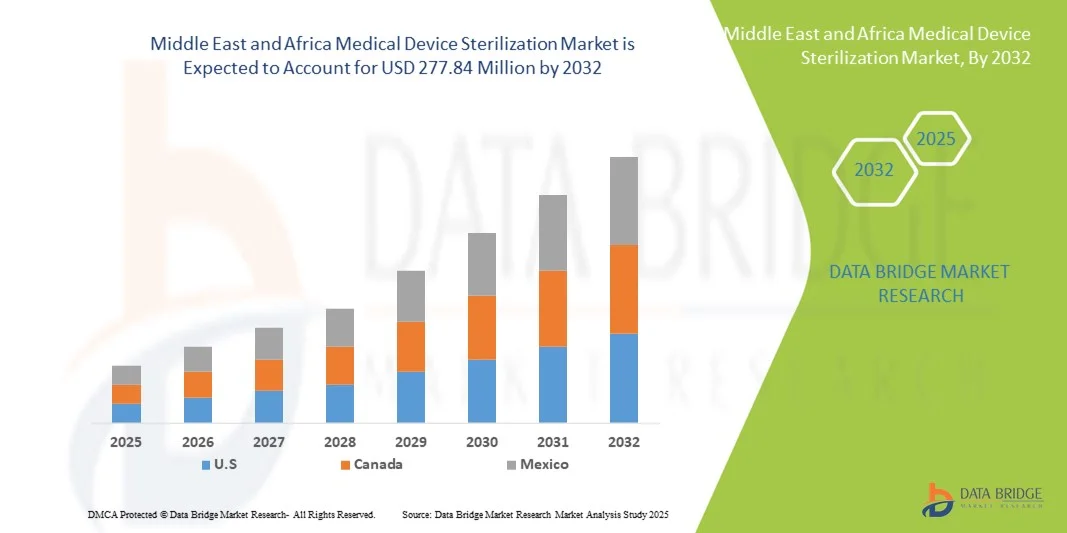

- 中東およびアフリカの医療機器滅菌市場規模は、2024年に1億5,812万米ドルと評価され、予測期間中に7.30%のCAGRで成長し、2032年には2億7,784万米ドル に達すると予想されています 。

- 市場の成長は、医療インフラへの投資の増加、高度な滅菌技術の採用の増加、地域全体の病院や診療所における規制要件の強化によって主に推進されています。

- さらに、院内感染の増加、外科手術の増加、そして安全で効率的な滅菌ソリューションへの需要により、医療機器の滅菌は医療業務の重要な要素として確立されつつあります。これらの要因が重なり、滅菌サービスの普及が加速し、業界の成長を大きく後押ししています。

中東およびアフリカの医療機器滅菌市場分析

- 医療機器の滅菌(熱滅菌、電離放射線滅菌、濾過滅菌、ガス・化学滅菌を含む)は、医療基準と感染管理要件の高まりにより、中東およびアフリカの病院、診療所、研究所、製薬会社における患者の安全と規制遵守の確保にますます重要になっています。

- 滅菌サービスの需要の高まりは、主に医療インフラ投資の増加、院内感染に対する意識の高まり、そして高品質で安全かつ効率的な医療処置に対するニーズの高まりによって促進されています。

- サウジアラビアは、2024年に28.6%という最大の収益シェアで中東およびアフリカの医療機器滅菌市場を支配しており、病院ネットワークの拡大、医療近代化に向けた政府の取り組み、国際的および地域的な滅菌サービスプロバイダーの存在が特徴となっている。

- 南アフリカは、医療へのアクセス性の向上、ドナー資金によるプロジェクト、感染予防対策への意識の高まりにより、予測期間中に中東アフリカの医療機器滅菌市場で最も急速に成長する国になると予想されています。

- 熱滅菌セグメントは、確立された信頼性、費用対効果、および病院、診療所、研究室での広範な採用により、2024年に41.2%の市場シェアでMEA医療機器滅菌市場を支配しました。

レポートの範囲と中東およびアフリカの医療機器滅菌市場のセグメンテーション

|

属性 |

中東およびアフリカの医療機器滅菌の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

中東およびアフリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

中東およびアフリカの医療機器滅菌市場動向

高度な滅菌技術の導入

- MEA医療機器滅菌市場における重要かつ加速的なトレンドは、ガスおよび化学滅菌、電離放射線滅菌などの高度な滅菌技術の採用であり、これにより病院、診療所、研究室の効率が向上し、ターンアラウンドタイムが短縮されます。

- 例えば、サウジアラビアの病院では、大量の手術器具をより速いサイクルタイムと低い環境負荷で処理するために、過酸化水素プラズマ滅菌器を導入する病院が増えています。

- 滅菌システムと病院管理ソフトウェアの統合により、滅菌器具のリアルタイム追跡、メンテナンスの自動アラート、規制遵守のレポートが可能になり、運用効率が向上します。

- 滅菌サービスを専門業者にアウトソーシングする傾向が高まっており、医療施設は滅菌プロトコルを厳守しながら患者のケアに集中できる。

- より効率的で自動化され、信頼性の高い滅菌方法への移行は、医療施設の運用基準を再編し、SterisやMatachanaなどの企業が多様な医療機器と互換性のある高度な滅菌ソリューションを開発するよう促しています。

- コンプライアンス、安全性、運用効率のニーズにより、病院と医薬品製造施設の両方で革新的で自動化された滅菌ソリューションの需要が急速に高まっています。

中東およびアフリカの医療機器滅菌市場の動向

ドライバ

医療投資の増加と規制遵守

- MEA地域における医療インフラへの投資の増加と厳格な規制要件は、医療機器滅菌サービスの需要の高まりの主な要因です。

- 例えば、2024年4月、UAE保健省は、滅菌プロセスの標準化と患者の安全性の向上を目的として、政府系病院全体の滅菌施設を近代化する取り組みを発表した。

- 病院や診療所が手術や診断能力を拡大し、向上させるにつれて、医療機器の信頼性の高い滅菌の必要性が重要になり、市場の成長を支えています。

- さらに、院内感染と感染予防における滅菌器具の重要性に対する意識の高まりが、高度な滅菌技術の導入を促進している。

- サウジアラビアや南アフリカなどの国における医薬品製造会社や医療機器会社の存在の増加も、専門的な滅菌サービスの需要増加に貢献しています。

- 医療分野における政府のインセンティブと官民連携の増加は、高度な滅菌技術の導入をさらに促進している。

- 世界および地域の滅菌サービスプロバイダー間の技術協力により、知識移転と革新的な滅菌ソリューションの導入が加速しています。

抑制/挑戦

高コストと技術的な複雑さ

- 高度な滅菌装置に必要な高額な初期投資と、それを操作するために必要な技術的専門知識は、MEA地域での市場拡大に大きな課題をもたらしています。

- 例えば、エジプトの中小規模の診療所は、予算の制約と訓練を受けた人員の不足により、高性能のオートクレーブやガンマ線照射システムを導入することが困難になっています。

- 運用の複雑さとメンテナンス要件により、ダウンタイムが発生し、ワークフローの効率が低下し、小規模な医療提供者による導入が阻害される可能性があります。

- 滅菌を第三者業者に外注することでいくつかの課題は軽減されるが、品質管理と規制基準の遵守に関する懸念は依然として障壁となっている。

- 新興市場のスタッフの間で高度な滅菌プロトコルに関する認識とトレーニングが限られているため、広範な導入が妨げられている。

- 各国の規制執行のばらつきにより滅菌基準に不一致が生じ、市場の均一性に影響を及ぼしている。

- 政府のインセンティブ、トレーニングプログラム、より費用対効果の高い滅菌技術を通じてこれらの課題を克服することが、持続的な市場成長に不可欠となるだろう。

中東およびアフリカの医療機器滅菌市場の展望

市場は、製品、テクノロジー、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品別

製品に基づいて、MEA医療機器滅菌市場は、機器、試薬、およびサービスに分類されます。サービスセグメントは、規制遵守を確保し、運用上の負担を軽減しようとする病院や診療所でのアウトソーシング滅菌の広範な採用に牽引され、2024年には42%という最大の収益シェアで市場を支配しました。病院や診療所は、高い安全基準を維持しながら大量の機器を効率的に管理するために、滅菌サービスを優先しています。高度な滅菌装置を備えた専門のサードパーティサービスプロバイダーが利用可能であることは、信頼性と一貫性を高め、セグメントの優位性を支えています。さらに、サービスは病院管理システムとますます統合され、追跡、報告、監査機能を提供し、採用をさらに強化しています。このセグメントはまた、サウジアラビアとUAE全土の医療インフラへの投資の増加の恩恵を受けており、これが専門的な滅菌ソリューションの需要を押し上げています。

器具セグメントは、病院や医療機器メーカーにおける滅菌可能な外科用・診断用器具の需要増加に支えられ、2025年から2032年にかけて9.8%という最も高い成長率を達成すると予想されています。この成長は、熱滅菌や化学滅菌といった最新の滅菌方法への適合性を高めた器具設計の進歩によって支えられています。南アフリカやエジプトの新興病院や診療所では、手術能力の拡大を目指し、滅菌可能な器具の購入が増加しています。院内感染への意識の高まりも、高品質で滅菌可能な器具の需要を高めています。さらに、自動滅菌監視システムの導入により、器具が安全基準を満たしていることが保証され、成長の加速に貢献しています。

- テクノロジー別

MEA医療機器滅菌市場は、技術に基づいて、熱滅菌、電離放射線滅菌、濾過滅菌、ガス・化学滅菌に分類されます。熱滅菌セグメントは、信頼性、費用対効果、そして病院、診療所、研究室での広範な導入により、2024年には41.2%のシェアで市場を牽引しました。熱滅菌は幅広い機器との互換性が高く、特にサウジアラビアでは標準的な操作手順として定着しています。病院では、再現性の高い結果、高いスループット、そして感染制御における実績を保証できるため、熱滅菌が好まれています。また、このセグメントは、一部の化学的方法と比較して、運用コストが低く、環境への影響が最小限であることもメリットとなっています。

ガス・化学滅菌セグメントは、敏感な機器、電子機器、熱に敏感な医療製品における利用の増加に牽引され、2025年から2032年にかけて10.2%という最も高いCAGRを達成すると予想されています。南アフリカなどの国々では、高度な医療機器や医薬品製造における無菌性維持のために化学滅菌を採用しています。ガス滅菌法の柔軟性により、高温に耐えられない様々な材料の処理が可能になります。さらに、低温滅菌ソリューションに対する規制当局の奨励も、このセグメントの急速な成長を支えています。ガス滅菌におけるプロセス自動化と監視の強化は、病院と製薬会社の両方におけるガス滅菌の導入をさらに促進します。

- エンドユーザー別

エンドユーザーに基づいて、市場は製薬会社、病院、診療所、研究所、学術研究機関、医療機器メーカー、その他に分類されます。病院と診療所のセグメントは、2024年には45%のシェアで市場を支配しました。これは、医療施設が手術件数の増加と厳格な感染管理要件により、依然として滅菌サービスの最大の消費者であるためです。病院は、患者の安全と規制基準を満たすため、手術器具、再利用可能なデバイス、実験機器の検証済みの滅菌方法を優先しています。サウジアラビアとUAEには国営病院があり、民間医療の拡大と相まって、堅調な需要に貢献しています。病院管理システムと連携した統合滅菌ソリューションも運用効率を高め、このセグメントの優位性を支えています。

製薬会社セグメントは、滅菌注射剤、ワクチン、生物製剤の生産増加に支えられ、2025年から2032年にかけて11%という最も高い成長率を達成すると予想されています。製薬メーカーは、製品の無菌性を維持するために、ろ過やガス滅菌などの高度な滅菌技術を必要としています。南アフリカとエジプトは、この地域における医薬品製造のハブとして台頭しており、これらの技術の導入を促進しています。無菌製品に対する厳格な規制要件も、この需要をさらに加速させています。専門の滅菌サービスプロバイダーとの提携は、コンプライアンスを確保し、社内インフラコストを削減します。自動化とリアルタイム監視機能も、このセグメントの急速な成長を支えています。

- 流通チャネル別

流通チャネルに基づいて、中東アフリカ(MEA)の医療機器滅菌市場は、直接入札、小売販売、サードパーティの販売代理店に区分されます。直接入札セグメントは、病院、政府系医療機関、大手製薬会社が正式な入札プロセスを通じて滅菌機器やサービスを調達していることから、2024年には50%のシェアを占め、市場を支配しました。直接入札は、調達規制の遵守、標準化された品質、そして販売後のサポートとトレーニングへのアクセスを確保します。サウジアラビアとUAEの政府による医療近代化プログラムでは、大規模な滅菌ソリューションの直接入札が頻繁に行われ、市場優位性を強化しています。

サードパーティ販売代理店セグメントは、2025年から2032年にかけて12%という最も高い成長率を達成すると予想されています。これは、アウトソーシングによる滅菌ソリューションの導入増加と、遠隔地における小規模医療施設の増加に支えられています。サードパーティ販売代理店は、多額の先行投資を必要とせず、高度な滅菌技術を費用対効果の高い方法で提供します。また、このセグメントは、柔軟なサービス契約、現地での技術サポート、そして南アフリカやエジプトなどの新興市場における迅速な機器導入といったメリットも享受しています。国際的な滅菌装置メーカーと現地販売代理店とのパートナーシップは、成長と市場浸透をさらに促進します。

中東およびアフリカの医療機器滅菌市場地域分析

- サウジアラビアは、2024年に28.6%という最大の収益シェアで中東およびアフリカの医療機器滅菌市場を支配しており、病院ネットワークの拡大、医療近代化に向けた政府の取り組み、国際的および地域的な滅菌サービスプロバイダーの存在が特徴となっている。

- この地域の病院や診療所は、患者の安全と国際基準の遵守を確保するために、熱、ガスおよび化学、電離放射線法などの高度な滅菌技術の導入を優先しています。

- 政府の取り組み、院内感染に対する意識の高まり、国際的および地域的な滅菌サービス提供者の存在の増加によって、滅菌の広範な採用がさらに後押しされ、公的および民間セクターの両方で医療業務の重要な要素として滅菌が確立されました。

南アフリカの医療機器滅菌市場に関する洞察

南アフリカの医療機器滅菌市場は、医療へのアクセス向上と近代的な医療施設への投資を背景に、予測期間中に最も高いCAGRで成長すると予想されています。病院、診療所、製薬会社は、高まる患者安全への要求と規制要件を満たすため、高度な滅菌方法を導入しています。ドナー資金による医療プロジェクトの出現や、国際的な滅菌サービスプロバイダーとの連携により、技術導入が促進されています。さらに、感染予防への意識の高まりと、都市部と遠隔地の両方における効率的な滅菌プロセスの必要性が、市場の成長を大きく促進しています。

UAE医療機器滅菌市場の洞察

UAEの医療機器滅菌市場は、医療インフラの急速な発展と、病院や診療所における滅菌手順の標準化に向けた政府の強力な取り組みにより、着実に拡大すると予想されています。医療機関は、モニタリング、コンプライアンス報告、そして業務効率化のために、滅菌ソリューションを病院管理システムと統合するケースが増えています。さらに、世界的な滅菌技術サプライヤーの存在、医療費の高騰、そして高度な滅菌方法による患者の安全確保への注力も、この市場を支えています。

エジプトの医療機器滅菌市場の洞察

エジプトの医療機器滅菌市場は、私立病院や診断検査室への投資増加と院内感染への意識の高まりにより、活況を呈しています。特に都市部では、熱滅菌、濾過滅菌、化学滅菌法の導入が進んでいます。国際的なサービスプロバイダーとの共同プログラムは、医療施設の滅菌基準の向上に貢献しています。さらに、政府の医療支援策や、最新の滅菌技術に関するスタッフ研修プログラムも市場の成長に貢献しています。

中東およびアフリカの医療機器滅菌市場シェア

中東およびアフリカの医療機器滅菌業界は、主に次のような定評ある企業によって牽引されています。

- アフリ・メディカル(エジプト)

- STERIS(米国)

- ASP(米国)

- プライアクレーブ社(英国)

- ソテラヘルスカンパニー(米国)

- BMTメディカルテクノロジーsro(チェコ共和国)

- エンドメッド医療・外科用品(南アフリカ)

- ソルステオ(フランス)

- エレクトロジェネシス(UAE)

- サージメッド医療用品(UAE)

- メディQ(UAE)

- ゲティンゲAB(スウェーデン)

- ファイン・ハイジェニック・ホールディング(ヨルダン)

- 東アフリカ医療バイタルズ(ウガンダ)

- メリルライフサイエンス(インド)

- マグラビ病院・センター(サウジアラビア)

- ストライカー(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

中東およびアフリカの医療機器滅菌市場の最近の動向は何ですか?

- 2025年10月、サウジアラビア保健省は、グローバルヘルス博覧会2025において、主要なバイオテクノロジーと製薬のパートナーシップの開始を発表しました。これらの取り組みは、国のビジョン2030の目標に沿って、投資、イノベーション、ヘルスケア能力の向上を目指しています。

- 2025年1月、SGSはUAEにおけるEU医療機器規則(MDR)滅菌サービスの範囲拡大の承認を取得しました。連邦医薬品・保健製品庁(FAMHP)は、SGSのトレーニング、資格、社内能力を検証した上で、滅菌範囲の拡大を承認しました。この拡大により、SGSは追加の滅菌プロセスを評価することができ、同地域におけるサービス提供を強化することができました。

- 2024年6月、UAEは医療機器の滅菌需要の増加に対応するため、滅菌サービスを拡大しました。この拡大には、新しい滅菌技術の導入と、医療従事者へのより効果的なサービス提供のための能力強化が含まれます。

- エジプトは2023年9月、医療機器の滅菌を改善するため、エチレンオキシド(EtO)滅菌技術を導入しました。この技術は特に熱に弱い機器に効果的であり、医療処置の安全性と有効性を高めます。

- ケニアは2021年2月、国際安全基準を満たす医療機器のガンマ線滅菌を実施しました。この方法は、幅広い医療製品の滅菌に効果的であり、患者の使用における安全性を確保します。

- https://www.sgs.com/en-ae/news/2025/01/sgs-extends-scope-of-mdr-sterilization-services?ut

- https://pmc.ncbi.nlm.nih.gov/articles/PMC10756808/?ut

- https://www.moh.gov.sa/en/Ministry/MediaCenter/News/Pages/News-2025-10-08-001.aspx?ut

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。