中東・アフリカの神経障害性疼痛市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

488.91 Million

USD

988.57 Million

2024

2032

USD

488.91 Million

USD

988.57 Million

2024

2032

| 2025 –2032 | |

| USD 488.91 Million | |

| USD 988.57 Million | |

| % | |

|

中東およびアフリカの神経障害性疼痛市場セグメンテーション、タイプ別(脊髄刺激(SCS)デバイス、外部末梢神経刺激、経皮的電気神経刺激(TENS)デバイス)、製品タイプ別(充電式および非充電式)、手順別(侵襲性および非侵襲性)、技術別(経皮的電気神経刺激、経頭蓋磁気刺激、呼吸電気刺激)、モダリティ別(据置型および携帯型)、購入モード別(市販デバイスおよび処方箋ベースのデバイス)、疼痛タイプ別(末梢神経障害、絞扼性神経障害、幻肢神経障害、三叉神経痛、帯状疱疹後神経痛(PHN)、外傷後神経障害、足の痛み、尾骨痛)、適応症別(脊柱管狭窄症、化学療法誘発性末梢神経障害、糖尿病性神経障害、その他)、エンドユーザー(病院、診療所、在宅医療、外来手術センターなど)、流通チャネル(直接入札、サードパーティの販売業者など) - 2032年までの業界動向と予測

中東およびアフリカの神経障害性疼痛市場規模

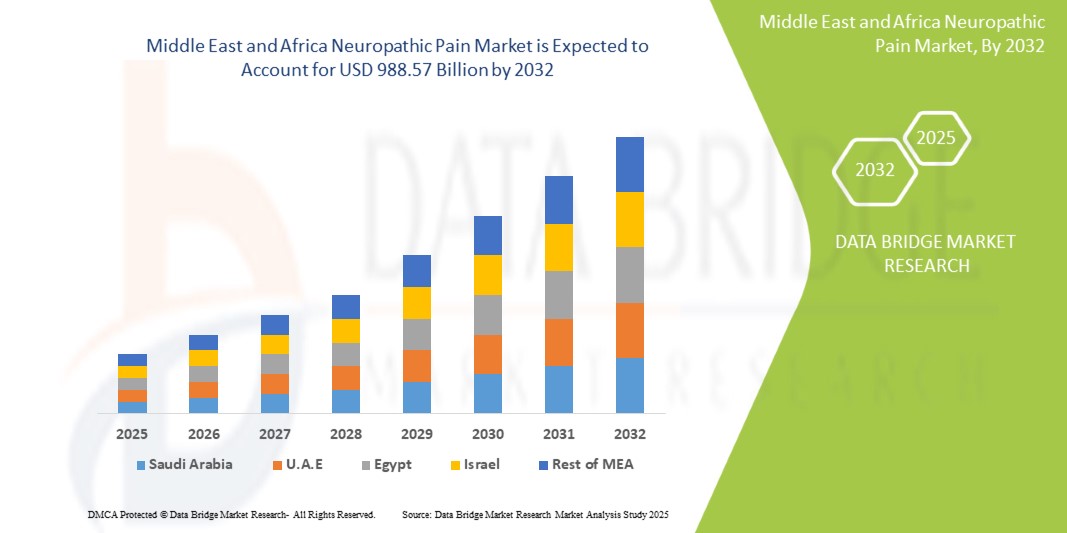

- 中東およびアフリカの神経障害性疼痛市場規模は2024年に4億8,891万米ドルと評価され、予測期間中に9.2%のCAGRで成長し、2032年には9億8,857万米ドル に達すると予想されています。

- この成長の主な要因は、糖尿病、がん、神経疾患といった慢性疾患の増加です。これらの疾患は、この地域における神経障害性疼痛の主な原因となっています。脊髄刺激(SCS)装置を含む疼痛管理技術の進歩も、より効果的な治療法の導入を促進しています。

- さらに、非オピオイド鎮痛ソリューションの需要の高まりと、医療インフラの改善および専門医療へのアクセスが相まって、患者の転帰が向上し、市場の拡大が促進されています。

中東およびアフリカの神経障害性疼痛市場分析

- 糖尿病性神経障害、帯状疱疹後神経痛、化学療法誘発性末梢神経障害などの症状を網羅する中東およびアフリカ(MEA)の神経障害性疼痛市場は、この地域の主要国における慢性疾患の蔓延と人口の高齢化により、ますます重要になっています。

- 神経障害性疼痛治療の需要の高まりは、主に脊髄刺激(SCS)装置、経皮的電気神経刺激(TENS)装置、非オピオイド薬理学的介入などの疼痛管理療法の進歩によって促進され、有効性と患者の生活の質の向上を目指しています。

- サウジアラビアは、高度な医療インフラ、患者の意識向上、慢性疼痛管理を促進する政府の取り組み、専門病院やクリニックによる治療の大幅な導入に支えられ、2024年には中東およびアフリカの神経障害性疼痛市場で35%という最大の収益シェアを獲得して市場を席巻した。

- アラブ首長国連邦は、医療費の増加、新しい治療法の採用の増加、高度な疼痛管理ソリューションへのアクセスの改善により、予測期間中に中東およびアフリカの神経障害性疼痛市場で最も急速に成長する国になると予想されています。

- 脊髄刺激(SCS)デバイスセグメントは、慢性神経障害性疼痛の管理における確立された有効性と、病院、診療所、在宅医療環境での採用の増加により、2024年に中東およびアフリカの神経障害性疼痛市場で43.2%のシェアを獲得し、市場をリードしました。

レポートの範囲と中東およびアフリカの神経障害性疼痛市場のセグメンテーション

|

属性 |

中東およびアフリカの神経障害性疼痛の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

中東およびアフリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

中東およびアフリカの神経障害性疼痛市場動向

非侵襲性および携帯型疼痛管理デバイスの採用増加

- MEA神経障害性疼痛市場における重要かつ加速的な傾向として、TENSデバイス、経頭蓋磁気刺激(TMS)、ポータブル脊髄刺激システムなどの非侵襲的治療法の採用が増加しており、患者により安全で便利な治療オプションを提供しています。

- 例えば、ポータブルTENSデバイスは、患者が自宅で末梢神経障害や帯状疱疹後神経痛を管理できるようにし、治療効果を維持しながら柔軟性を提供し、病院への通院への依存を軽減します。

- これらのデバイスをモバイルアプリケーションと統合することで、治療期間、強度、患者のコンプライアンスを監視できるようになり、家庭と臨床の両方の環境で治療結果と個別ケアが向上します。

- ポータブルで非侵襲的なデバイスへの傾向は、患者の期待を変え、利便性、安全性、アクセシビリティを重視しており、メーカーは革新的でユーザーフレンドリーなデザインに注力しています。

- ニューロスティミュレーション・ソリューションズやボストン・サイエンティフィックなどの企業は、遠隔調整が可能なAI対応でBluetooth接続の神経障害性疼痛治療機器を開発しており、患者に使いやすさの向上とリアルタイムの治療追跡を提供している。

- 患者と介護者が治療の利便性と有効性をますます重視するにつれ、ポータブルで非侵襲的、かつ接続可能な神経障害性疼痛ソリューションの需要は、臨床および在宅医療の現場の両方で急速に高まっています。

中東およびアフリカの神経障害性疼痛市場の動向

ドライバ

慢性疾患の増加と人口の高齢化

- 糖尿病、癌、帯状疱疹後神経痛の罹患率の上昇と、サウジアラビアやUAEなどの主要国における人口の高齢化が、神経障害性疼痛管理ソリューションの需要の高まりの主な要因となっている。

- 例えば、2024年にサウジアラビアで実施された国家糖尿病性神経障害プログラムにより、病院や診療所で高度な脊髄刺激装置とTENS装置が導入され、慢性疾患の負担が装置の導入に与える影響が実証されました。

- 神経障害性疼痛の患者数が増加するにつれ、中東・アフリカ地域全体で生活の質を向上させ、長期的な医療費を削減できる効果的な治療法の必要性が高まっています。

- さらに、専門的な疼痛管理センターやリハビリテーションクリニックの拡大により、高度な治療をサポートするエコシステムが構築され、都市部や準都市部の患者のアクセスが向上しています。

- 革新的な疼痛管理技術の利用可能性と、医療従事者と患者の意識の高まりが相まって、病院、診療所、在宅医療の現場での導入が促進されています。

- 政府の取り組み、保険適用範囲の改善、啓発キャンペーンにより、高度な神経障害性疼痛治療機器への患者のアクセスが向上し、市場の成長がさらに加速しています。

抑制/挑戦

高額な機器コストと患者の認知度の低さ

- SCSやTMSシステムなどの高度な神経障害性疼痛治療機器は比較的高価であるため、特に中東アフリカ地域内の価格に敏感な国々では、より広範な導入が大きな課題となっている。

- 例えば、AI対応機能を備えたポータブルSCSデバイスは数千ドルかかる場合があり、保険や政府の支援を受けていない患者にとっては利用が制限される。

- 患者や一部の医療従事者の間で、現代の神経障害性疼痛治療法の利点に関する認識が限られているため、特に地方や医療サービスが行き届いていない地域では、導入が遅れる可能性がある。

- 保険適用、政府補助金、段階的な価格設定モデルを通じて手頃な価格の問題に対処することは、より広範な市場浸透にとって重要である。

- 高度な神経障害性疼痛管理ソリューションに対する躊躇を克服し、受け入れを向上させるには、デバイスの使用方法、安全性、治療効果に関する患者と医療提供者の教育が必要です。

- コスト削減、研修プログラム、啓発キャンペーンを通じてこれらの課題を克服することは、市場の成長を維持し、中東アフリカ地域全体で公平なアクセスを確保するために不可欠です。

中東およびアフリカの神経障害性疼痛市場の展望

市場は、タイプ、製品タイプ、手順、技術、様式、購入モード、痛みの種類、適応症、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、神経障害性疼痛市場は、脊髄刺激(SCS)デバイス、外部末梢神経刺激、経皮的電気神経刺激(TENS)デバイスに分類されます。脊髄刺激(SCS)デバイスセグメントは、糖尿病性神経障害や帯状疱疹後神経痛などの慢性神経障害性疼痛の管理における有効性が牽引し、2024年には43.2%という最大の収益シェアで市場を席巻しました。病院や診療所は、長期的な有効性とオピオイド依存を軽減する能力から、重度の疼痛患者にSCSデバイスを好んで使用しています。デバイスはカスタマイズ可能な刺激設定を提供し、患者のコンプライアンスと転帰を改善します。充電式SCSシステムは、頻繁な電池交換なしで繰り返し使用できるため、費用対効果に優れています。在宅モニタリングやプログラム可能な治療との統合により、採用が促進されます。全体として、臨床上の選好と技術的な信頼性がSCSデバイスの優位性を強めています。

外部末梢神経刺激分野は、非侵襲性疼痛緩和ソリューションへの需要の高まりを背景に、2025年から2032年にかけて年平均成長率(CAGR)10.2%という最も高い成長が見込まれています。末梢神経障害および外傷後神経障害の治療において、患者は安全性、携帯性、使いやすさから、これらのデバイスを好んで使用しています。患者と医療従事者の間で認知度が高まっていることから、在宅医療現場での導入が拡大しています。ワイヤレス接続や高度な電極といった技術の進歩により、使いやすさと有効性が向上しています。UAEやサウジアラビアなどの国では保険適用が進んでおり、導入が加速しています。非侵襲性と患者に優しい設計が、この分野を最も急速に成長させています。

- 製品タイプ別

製品タイプ別に見ると、神経障害性疼痛市場は充電式デバイスと非充電式デバイスに分類されます。充電式デバイスは、費用対効果と長期的な使用可能性の高さから、2024年には58.3%のシェアで市場を席巻しました。充電式のSCSおよびTENSデバイスは、メンテナンスコストを削減し、治療の中断を防ぎます。病院やクリニックでは、継続的な治療にこれらのデバイスを好んで使用しており、患者の服薬遵守を向上させています。高度な充電式デバイスには、モバイル接続機能やプログラム可能な設定機能が搭載されていることが多く、治療管理を強化します。デバイスを複数回再利用できることは、医療従事者にとって経済的価値を高めます。患者もまた、電池交換の回数が少なく、安定した治療を提供できることを高く評価しています。

非充電式デバイスセグメントは、家庭用に適した小型、軽量、ポータブルなデバイスへの需要に牽引され、2025年から2032年にかけて9.8%のCAGR(年平均成長率)で最速の成長を遂げると予想されています。非充電式デバイスは、外来治療においてより手頃な価格で利便性の高い選択肢となります。一部の国では市販薬の入手性が向上し、アクセス性が向上しています。患者は、技術サポートやメンテナンスを必要とせず、使いやすさを実感できます。刺激モードの改善など、非充電式デバイスの技術革新は、治療効果を高めています。非侵襲性治療への認知度の高まりも、MEA市場における急速な普及を後押ししています。

- 手順別

神経障害性疼痛市場は、処置方法に基づいて侵襲的処置と非侵襲的処置に分類されます。患者がより安全で合併症の少ない治療を好むため、非侵襲的セグメントは2024年には61.2%の市場シェアを占め、市場を支配します。TENSおよび経皮刺激療法は、末梢神経障害、帯状疱疹後神経痛、外傷後神経障害に広く使用されています。非侵襲的治療は在宅での使用に適しており、アクセス性とアドヒアランスを向上させます。モバイルアプリとの統合により、治療の強度と期間をモニタリングできます。病院や外来診療所は、処置リスクの低減と運用コストの削減というメリットを享受できます。全体として、安全性、利便性、そして患者の嗜好が、このセグメントの優位性を強化しています。

侵襲的処置セグメントは、2025年から2032年にかけて年平均成長率(CAGR)10.5%で最も高い成長が見込まれており、その牽引役は重度の神経障害性疼痛に対する埋め込み型SCSデバイスの採用増加です。低侵襲手術とデバイス寿命の延長は、患者の受け入れを促進します。病院は難治性疼痛症例にこれらのデバイスを好んで使用し、患者の転帰改善を図っています。主要国における償還と保険適用の拡大も、これらのデバイスの採用を加速させています。埋め込み型デバイスはカスタマイズ可能な治療設定を提供し、コンプライアンスを向上させます。医療従事者と患者の意識の高まりも、急速な成長を支えています。

- テクノロジー別

技術に基づいて、神経障害性疼痛市場はTENS、経頭蓋磁気刺激(TMS)、呼吸電気刺激(RES)の3つに分類されます。TENSセグメントは、非侵襲性、使いやすさ、そして末梢神経障害および外傷後神経障害性疼痛に対する臨床的有効性により、市場をリードしています。TENSデバイスは、在宅医療、外来診療所、病院で広く使用されています。持ち運びやすく便利な治療を提供し、患者のアドヒアランスを向上させます。スマートデバイスやアプリとの統合により、治療のモニタリングと調整が可能になります。埋め込み型デバイスに比べて手頃な価格であることも、導入率の向上につながっています。強力な臨床検証と医師の推奨により、市場におけるリーダーシップが強化されています。

TMS分野は、専門的な疼痛センターにおける導入の増加に牽引され、2025年から2032年にかけて9.4%のCAGR(年平均成長率)で最速の成長を遂げると予想されています。TMSは、治療抵抗性の神経障害性疼痛および神経関連うつ病に有効です。技術の進歩により、精度と患者の快適性が向上します。サウジアラビア、UAE、南アフリカでの普及拡大も、TMSの急速な普及を後押ししています。病院やクリニックでは、TMSを他の治療法と統合しています。患者と医療提供者向けの啓発プログラムも導入率の向上に貢献しています。

- モダリティ別

神経障害性疼痛市場は、モダリティに基づいて、据置型デバイスとポータブルデバイスに分類されます。ポータブルデバイスセグメントは、在宅および継続的な治療への需要に牽引され、2024年には66.9%のシェアを占め、市場をリードするでしょう。TENSやウェアラブルSCSシステムなどのポータブルデバイスにより、患者は病院外で疼痛管理が可能になります。使いやすさと監督の必要性の低減は、アドヒアランスの向上につながります。モバイル接続と調整可能な設定は、個別化されたケアを強化します。病院や在宅医療提供者は、分散治療のためにポータブルソリューションを好んでいます。携帯性と利便性が、このセグメントを支配的なものにしています。

据置型デバイスセグメントは、病院における先進的な機器導入を背景に、2025年から2032年にかけて9.7%のCAGR(年平均成長率)で最速の成長が見込まれています。据置型デバイスは、継続的な治療とモニタリングシステムとの統合を可能にします。クリニックは患者の追跡と安全性の向上というメリットを享受できます。より大規模で高度なシステムは、重度の神経障害性疼痛に対するより優れた治療を提供します。高度な疼痛管理技術への病院の投資増加が成長を牽引しています。据置型デバイスを導入する専門施設は、急速な拡大を支えています。

- 購入方法別

購入方法に基づいて、神経障害性疼痛市場は市販(OTC)デバイスと処方箋ベースのデバイスに分類されます。SCS、TMS、および高度なTENSシステムは医師の監督を必要とするため、処方箋ベースのデバイスセグメントは2024年に64%のシェアを占め、市場を支配します。専門家の監督により、安全性、正しい使用方法、そして最適な治療結果が保証されます。病院や診療所は、慢性または重度の神経障害性疼痛患者には処方箋ベースのデバイスを好みます。デバイスのプログラミングとモニタリングは、多くの場合、医療提供者によって行われるため、コンプライアンスが向上します。処方箋デバイスの保険適用は、市場優位性を支えています。中東・アフリカ諸国の規制枠組みも、処方箋ベースの販売を有利にしています。

OTCデバイス分野は、2025年から2032年にかけて、処方箋なしで購入できるポータブルで非侵襲的なソリューションへの需要の高まりに牽引され、年平均成長率(CAGR)11.1%という最も高い成長率を達成すると予想されています。OTCデバイスは、軽度から中等度の疼痛症状を対象としています。消費者の認知度と価格の手頃さが、OTCデバイスの普及を後押ししています。在宅医療や遠隔モニタリングへの応用も増加しています。技術革新により、デバイスの安全性と使いやすさが向上しています。オンラインおよび小売チャネルでの入手可能性も、成長の可能性を高めています。

- 痛みの種類別

疼痛の種類に基づいて、市場は末梢神経障害、絞扼性神経障害、幻肢神経障害、三叉神経痛、帯状疱疹後神経痛、外傷後神経障害、足痛、尾骨痛に分類されます。中東アフリカ諸国では、糖尿病患者と癌患者の有病率が高いため、末梢神経障害セグメントが優位を占めています。病院や診療所では、治療にSCSとTENSが広く導入されています。継続的な治療は患者の生活の質を向上させます。臨床推奨では、末梢神経障害管理デバイスが支持されています。保険適用と償還も導入を後押ししています。研究に裏付けられた有効性が、この優位性をさらに強化しています。

三叉神経痛分野は、低侵襲性および非侵襲性療法への認知度の高まりを背景に、予測期間中に最も急速な成長が見込まれています。ポータブルTENSおよびSCSソリューションの利用が増加しています。神経刺激技術の進歩により、安全性と有効性が向上しています。患者と臨床医は代替療法への認識を高めています。専門のペインクリニックにおける利用の増加も、これらの治療法の普及を後押ししています。患者が便利で効果的なソリューションを好むことも、急速な普及を後押ししています。

- 適応症別

神経障害性疼痛市場は、適応症に基づいて、脊柱管狭窄症、化学療法誘発性末梢神経障害、糖尿病性神経障害、その他に分類されます。糖尿病性神経障害セグメントは、サウジアラビア、UAE、エジプト、南アフリカで発症率が高いため、市場を支配しています。慢性疼痛は、先進機器の継続的な導入を促進しています。病院、診療所、在宅医療提供者は、SCSとTENSを頻繁に利用しています。患者のコンプライアンスと治療成績の向上は、機器への支持を強めています。モバイルアプリとの技術統合により、モニタリングが強化されます。臨床ガイドラインは、これらの機器の使用を支持しています。

化学療法誘発性末梢神経障害セグメントは、がん罹患率の上昇と補助的な疼痛管理ソリューションに対する患者の意識の高まりを背景に、予測期間中に最も急速な成長が見込まれています。非侵襲性治療が好まれ、専門の疼痛センターではこれらの機器の導入が急速に進んでいます。技術の進歩は治療効果の向上に寄与しています。在宅療法の需要も導入を後押ししています。病院やクリニックでは、がんの支持療法として複数の治療法を組み合わせています。

- エンドユーザー別

エンドユーザーに基づいて、神経障害性疼痛市場は、病院、診療所、在宅医療、外来手術センター、その他に分類されます。病院セグメントは、確立されたインフラ、高度なSCSおよびTMSデバイスの普及率の高さ、そして専門的な疼痛管理ユニットの存在により、市場を支配しています。病院は専門家による監督と最適化された治療を提供しています。慢性神経障害性疼痛の管理は、頻繁な使用を促進します。モニタリングシステムとの統合は治療成果を向上させます。保険適用は導入を後押しします。病院は、複雑な症例の紹介センターとしての役割を果たしています。

在宅医療分野は、患者が自宅での利便性と継続的な治療を好むことに支えられ、予測期間中に最も高い成長が見込まれています。ポータブルデバイス、モバイル接続、遠隔モニタリングにより、在宅での治療が可能になります。患者は通院回数の減少という恩恵を受けます。非侵襲性治療の有効性に対する意識の高まりも成長を後押ししています。在宅医療の導入は、医療提供者のコスト削減につながります。自己管理型治療への需要が、急速な普及を促進しています。

- 流通チャネル別

流通チャネルに基づいて、神経障害性疼痛市場は、直接入札、第三者販売代理店、その他に分類されます。政府系病院や大規模診療所は、品質と信頼性を確保するために機器を一括調達するため、直接入札セグメントが主流となっています。一括購入はコストを削減し、安定した供給を維持します。病院や診療所はメーカーからの直接調達を好みます。規制遵守の維持が容易になります。長期的なサービス契約は導入を後押しします。機器のトレーニングとサポートは、直接販売とセットで提供されることがよくあります。

サードパーティ・ディストリビューター部門は、中東・アフリカ地域における個人クリニック、在宅医療提供者、小規模病院の拡大に牽引され、予測期間中に最も高い成長が見込まれます。ディストリビューターは、遠隔地や医療サービスが行き届いていない地域へのリーチを向上させます。患者と医療提供者の認知度向上も成長を後押しします。迅速な物流と地域密着型サポートの提供により、導入が促進されます。デバイスメーカーとの提携により、市場浸透が拡大します。小規模な医療提供者は、柔軟な購入オプションの恩恵を受けます。

中東およびアフリカの神経障害性疼痛市場地域分析

- サウジアラビアは、高度な医療インフラ、患者の意識向上、慢性疼痛管理を促進する政府の取り組み、専門病院やクリニックによる治療の大幅な導入に支えられ、2024年には中東アフリカの神経障害性疼痛市場で35%という最大の収益シェアを獲得して市場を席巻した。

- この地域の患者と医療提供者は、脊髄刺激(SCS)装置、経皮的電気神経刺激(TENS)装置、非侵襲的療法などの高度な疼痛管理ソリューションを、その有効性と安全性が実証されているため、ますます採用しています。

- これらの治療法の普及は、患者と臨床医の意識の高まり、確立された病院と専門のペインクリニック、そして慢性疾患の管理と患者の生活の質を促進する政府の取り組みによってさらに支えられています。

サウジアラビアの神経障害性疼痛市場に関する洞察

サウジアラビアの神経障害性疼痛市場は、糖尿病、がん、および神経障害性疼痛の一因となるその他の慢性疾患の罹患率の上昇に牽引され、2024年には中東アフリカ地域において最大の収益シェアとなる35%を獲得しました。患者と医療提供者は、脊髄刺激(SCS)装置、経皮的電気神経刺激(TENS)装置、非侵襲的ソリューションといった先進的な治療法の導入をますます進めています。患者の意識の高まりに加え、確立された病院や専門のペインクリニックの存在も、高い導入率を支えています。慢性疾患管理と患者の生活の質の向上を促進する政府の取り組みも、市場拡大をさらに後押ししています。さらに、医療費の高騰、先進医療技術へのアクセス向上、そして保険適用範囲の拡大も、導入拡大を後押ししています。全体として、サウジアラビアは中東アフリカ地域で最大かつ最も成熟した神経障害性疼痛市場であり続けています。

アラブ首長国連邦の神経障害性疼痛市場に関する洞察

UAEの神経障害性疼痛市場は、患者の意識向上、可処分所得の増加、そして高度な疼痛管理療法へのアクセス拡大を背景に、予測期間中に大幅なCAGRで成長する見込みです。UAEは近代的な医療インフラと専門クリニックを備えており、SCS、TENS、非侵襲性機器の導入を促進しています。患者は、病院での治療を補完する、在宅で持ち運び可能なソリューションを好む傾向が高まっています。高度な治療法に対する保険適用と政府の支援プログラムにより、アクセス性が向上しています。糖尿病性および化学療法誘発性の神経障害性疼痛の有病率の上昇も、需要をさらに押し上げています。UAEは革新的な疼痛管理技術の地域拠点としても台頭しており、市場の持続的な成長に貢献しています。

南アフリカの神経障害性疼痛市場に関する洞察

南アフリカの神経障害性疼痛市場は、糖尿病性神経障害、外傷後神経障害、化学療法誘発性神経障害性疼痛の蔓延に牽引され、大幅な年平均成長率(CAGR)で拡大すると予想されています。病院、診療所、在宅医療提供者では、侵襲性および非侵襲性の疼痛管理ソリューションの導入がますます進んでいます。SCS、TENS、TMSデバイスの利点に関する患者と医師の認識の高まりが、導入を後押ししています。経済発展と医療費の増加により、先進的な治療法へのアクセスが拡大しています。在宅治療にポータブルデバイスを導入することで、患者のコンプライアンスと長期的な治療成果が向上します。南アフリカは、革新的な神経障害性疼痛管理ソリューションにとって、地域における重要な市場になりつつあります。

ナイジェリアの神経障害性疼痛市場の洞察

ナイジェリアの神経障害性疼痛市場は、慢性疾患の有病率上昇、都市化、そして医療インフラの改善により、急速に成長する見込みです。病院や診療所では、末梢神経障害や外傷後神経障害性疼痛の治療に、高度な疼痛管理機器を導入するケースが増えています。患者は、在宅医療のためのポータブルで非侵襲的なソリューションへの関心を高めています。慢性疾患管理の改善と認知度向上を目指す政府の取り組みも、市場の成長を支えています。費用対効果の高い機器へのアクセスと販売代理店との提携により、都市部および準都市部への幅広いリーチが可能になります。全体として、ナイジェリアは中東アフリカ地域において急成長を遂げる市場機会を秘めています。

中東およびアフリカの神経障害性疼痛市場シェア

中東およびアフリカの神経障害性疼痛業界は、主に、以下を含む定評のある企業によって牽引されています。

- ボストン・サイエンティフィック・コーポレーション(米国)

- アボット(米国)

- ネブロ社(米国)

- ファイザー社(米国)

- テバ製薬工業株式会社(イスラエル)

- サイレックス・ホールディングス(米国)

- Saluda Medical Pty Ltd.(オーストラリア)

- BTLグループ(チェコ共和国)

- オムロン ヘルスケア株式会社(米国)

- ハレオングループ(英国)

- アッヴィ社(米国)

- リリーUSA LLC(米国)

- メドトロニック(アイルランド)

- グリューネンタール(ドイツ)

- バイオエレクトロニクス・コーポレーション(米国)

- エレクトロコア社(米国)

- SPRセラピューティクス社(米国)

- スティムウェーブ・テクノロジーズ社(米国)

- NuroKor Ltd(英国)

- ニューラックスファーム(ドイツ)

中東およびアフリカの神経障害性疼痛市場の最近の動向は何ですか?

- 2025年7月、MIRA Pharmaceuticalsは、FDAが神経障害性疼痛の治療のための新しい経口NMDA受容体拮抗薬であるケタミル-2の治験薬(IND)申請を承認したと発表した。

- 2025年1月、アルテロ・バイオサイエンスは、非オピオイド系治験薬ART26.12が安全性審査に合格し、臨床試験の次の段階に進むと発表しました。この薬は特定の脂肪酸結合タンパク質(FABP)を標的とし、がん治療の重篤な副作用である化学療法誘発性末梢神経障害(CIPN)の治療薬として開発されています。

- 2025年1月、米国食品医薬品局(FDA)は、中等度から重度の急性疼痛の治療薬として、Journavx(スゼトリジン)を承認しました。これは、非オピオイド系鎮痛薬の新しいクラスとして承認された最初の薬剤です。この薬剤は、末梢神経系の疼痛シグナル伝達経路を標的として作用します。

- 2024年10月、ニューラックスファームは中東への進出を発表し、サウジアラビアとUAEでウブリツキシマブの承認申請を行い、2025年に発売する予定である。この動きは、効果的な疼痛管理ソリューションに対する高まる需要に対応し、この地域に高度な神経障害性疼痛治療を導入するための戦略的取り組みを意味する。

- 2024年10月、Scilex Holding Companyは、帯状疱疹後神経痛(PHN)に伴う神経障害性疼痛の緩和に承認されているリドカイン局所貼付剤ZTlidoのマスターディストリビューター契約を発表しました。ZTlidoは、従来の処方リドカイン貼付剤の限界を克服するために戦略的に設計されており、12時間の投与期間を通して、貼付時の粘着力を大幅に向上させ、持続的な鎮痛効果をもたらします。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。