中東およびアフリカの整形外科インプラント(歯科インプラントを含む)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

991.14 Million

USD

2,350.80 Million

2024

2032

USD

991.14 Million

USD

2,350.80 Million

2024

2032

| 2025 –2032 | |

| USD 991.14 Million | |

| USD 2,350.80 Million | |

| % | |

|

中東およびアフリカ整形外科インプラント(歯科インプラントを含む)市場の細分化、製品タイプ別(再建関節置換術、脊椎インプラント、運動保存デバイス/非融合デバイス、歯科インプラント、外傷インプラント、整形生物学、その他)、生体材料別(金属生体材料、セラミック生体材料、ポリマー生体材料、天然生体材料、その他)、手術方法別(開腹手術、低侵襲手術(MIS)、その他)、固定タイプ別(セメント整形外科インプラント、セメントレス整形外科インプラント、ハイブリッド整形外科インプラント)、エンドユーザー別(病院、診療所、外来手術センター、在宅ケア施設、学術研究機関、その他)、流通チャネル別(直接入札、小売販売、その他) - 2032年までの業界動向と予測

中東およびアフリカの整形外科インプラント(歯科インプラントを含む)市場規模

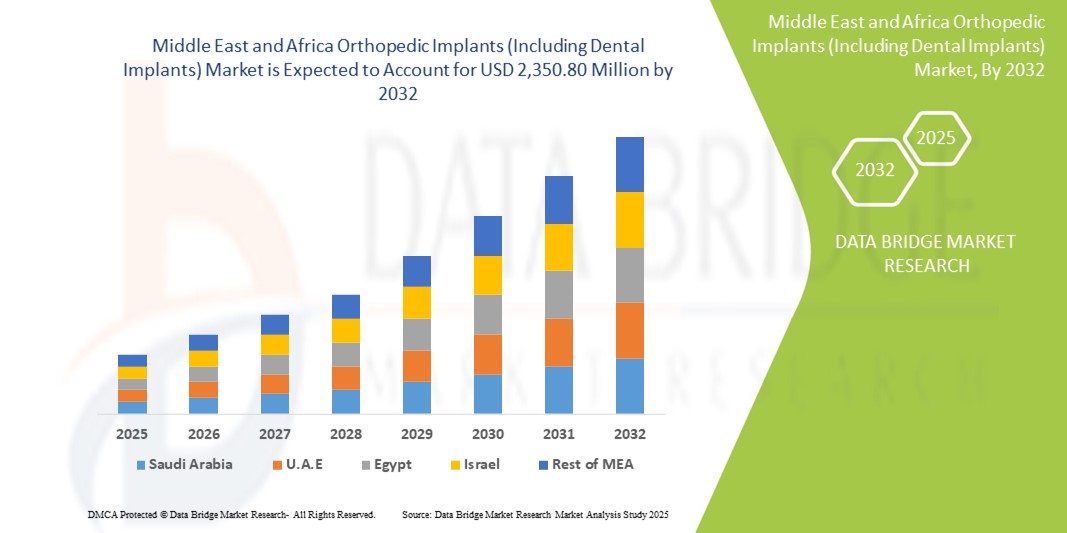

- 中東およびアフリカの整形外科用インプラント(歯科インプラントを含む)市場規模は、2024年に9億9,114万米ドルと評価され、予測期間中に11.4%のCAGRで 成長し 、2032年には23億5,080万米ドルに達すると予想されています。

- 市場の成長は、主に変形性関節症、骨折、スポーツ傷害などの整形外科疾患の増加、筋骨格系の健康に関する意識の高まり、人口の高齢化、肥満や座りがちな習慣につながるライフスタイルの変化によって促進されています。

- さらに、政府の政策、医療費の増加、整形外科・歯科専門センターへの投資、そして3Dプリントインプラント、ロボット支援手術、低侵襲手術といった先進技術の導入により、整形外科・歯科インプラントは患者の転帰改善のための最適なソリューションとして確立されつつあります。これらの要因が重なり合い、整形外科・歯科インプラントの普及が加速し、業界の成長を大きく後押ししています。

中東およびアフリカ整形外科インプラント(歯科インプラントを含む)市場分析

- 関節置換、脊椎インプラント、歯科補綴を含む整形外科および歯科インプラントは、可動性、機能性、口腔の健康を回復させる効果により、病院と専門クリニックの両方で現代の医療インフラのますます重要な要素になりつつあります。

- 整形外科および歯科インプラントの需要増加は、主に筋骨格障害、骨折、変形性関節症、歯科疾患の増加、人口の高齢化、肥満率の増加、高度な治療オプションに対する意識の高まりによって推進されています。

- サウジアラビアは、2024年には中東アフリカ(MEA)の整形外科および歯科インプラント市場において最大の収益シェア(32.5%)を占め、市場を席巻しました。これは、高度な医療インフラ、医療費の増加、そして主要業界プレーヤーの強力な存在感を特徴としています。専門の整形外科・歯科センターへの投資、そして低侵襲手術やロボット支援手術の導入が、これらの導入を加速させています。

- エジプトは、医療施設の拡大、手術結果の改善に向けた政府の取り組み、現代の整形外科および歯科治療の選択肢に対する意識の高まりにより、予測期間中に中東アフリカの整形外科および歯科インプラント市場で最も急速に成長する国になると予想されています。

- 関節再建術は、慢性関節疾患患者の可動性回復、疼痛軽減、生活の質向上における確立された有効性により、2024年には整形外科分野において38.5%の市場シェアを占め、市場を支配した。

レポートの範囲と中東およびアフリカの整形外科インプラント(歯科インプラントを含む)市場セグメンテーション

|

属性 |

中東およびアフリカの整形外科インプラント(歯科インプラントを含む)の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

中東およびアフリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

中東およびアフリカの整形外科インプラント(歯科インプラントを含む)市場動向

ロボット手術と低侵襲手術による進歩

- MEA整形外科および歯科インプラント市場における重要かつ加速的なトレンドは、ロボット支援手術と低侵襲手術技術の導入です。この統合により、手術精度が大幅に向上し、回復時間が短縮され、患者の転帰が向上します。

- 例えば、サウジアラビアの脊椎インプラント手術では、Mazor X Stealth Editionが活用されており、外科医は手術後の合併症や入院期間を短縮しながら、高い精度で手術を計画・実行することができます。

- 整形外科手術におけるロボット手術や低侵襲手術は、切開部を小さくし、出血量を減らし、リハビリテーションを迅速化します。同様に、歯科インプラントにおいても、デジタル画像を用いた誘導手術により、チタンやジルコニアインプラントの正確な設置が可能になります。

- 高度な外科用ロボットとデジタル計画ツールを組み合わせることで、病院や診療所は手順を標準化し、成功率を向上させ、予測可能な患者結果を提供し、整形外科および歯科治療に対する全体的な信頼を高めることができます。

- より精密で、技術主導型で、患者に優しい手術へのこの傾向は、MEA市場における期待を再構築しています。その結果、メドトロニックやデピューシンセスなどの企業は、関節置換手術や脊椎手術のためのロボット支援型および低侵襲インプラントソリューションを開発しています。

- 医療提供者が手術結果と患者の満足度の向上を求めているため、ロボット手術や低侵襲手術をサポートする整形外科用インプラントや歯科用インプラントの需要は、病院や専門クリニック全体で急速に高まっています。

中東およびアフリカの整形外科インプラント(歯科インプラントを含む)市場の動向

ドライバ

整形外科および歯科疾患の増加による需要の高まり

- 筋骨格障害、骨折、変形性関節症、歯科疾患の増加は、人口の高齢化と肥満率の増加と相まって、整形外科および歯科インプラントの需要の高まりの主な要因となっています。

- 例えば、2024年にサウジアラビア保健省は、変形性関節症による関節置換手術の増加を報告し、病院は整形外科用インプラントの提供を拡大するよう促した。

- 患者は、関節置換術、脊椎固定装置、歯科補綴物などの高度なインプラントをますます好むようになり、可動性が向上し、痛みが軽減され、口腔機能が回復し、従来の治療法に代わる魅力的な選択肢となっています。

- さらに、矯正処置、インプラントの保険適用、近代的な医療施設へのアクセスの向上に関する意識の高まりにより、整形外科および歯科インプラントは中東アフリカ地域全体で好ましい治療選択肢となっている。

- 病院やクリニックは、外科インフラ、研修プログラム、術後ケアサービスに投資し、手術の採用を促進し、整形外科と歯科インプラントの両分野で市場の成長を加速させています。

抑制/挑戦

新興市場における高コストと認知度の低さ

- 従来の治療法と比較して、高度な整形外科用インプラントや歯科用インプラントのコストが比較的高いため、特にエジプトやナイジェリアなどの価格に敏感な国では、市場浸透の課題となっている。

- 例えば、輸入チタン製関節置換インプラントは、新興中東欧市場の多くの患者にとって手の届かない価格であることが多く、臨床的有効性にもかかわらず、広く普及することが制限されている。

- さらに、高度な治療オプションに関する認識の欠如と専門的な外科的専門知識の不足により、患者の受け入れが遅れ、市場の拡大が遅れる可能性があります。

- 病院やクリニックは、患者教育、外科医向けのトレーニングプログラム、メーカーとの連携を通じてこれらの課題に取り組み、品質を損なうことなく費用対効果の高いインプラントソリューションを提供する必要があります。

- 手頃な価格の取り組み、啓発キャンペーン、インフラ開発を通じてこれらの障壁を克服することは、MEA地域全体で整形外科および歯科インプラントの成長を持続させるために不可欠です。

中東およびアフリカの整形外科インプラント(歯科インプラントを含む)市場の範囲

市場は、製品タイプ、生体材料、手順、固定タイプ、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、整形外科用インプラント(歯科インプラントを含む)市場は、再建用関節置換術、脊椎インプラント、運動保持/非固定デバイス、歯科インプラント、外傷インプラント、整形生物学、その他に分類されています。再建用関節置換術セグメントは、MEA地域で変形性関節症と関節変性症の有病率が高いことに牽引され、2024年には38.5%という最大の収益シェアで市場を支配しました。病院や専門整形外科センターでは、可動性の回復と患者の生活の質の向上に効果が実証されているため、関節置換インプラントを優先しています。このセグメントは、政府のヘルスケアイニシアチブに支えられた高度な関節置換手術に関する患者と医師の意識の高まりから恩恵を受けています。コンピューター支援手術やロボット支援手術などの技術の進歩により、再建用関節インプラントの採用がさらに促進されています。サウジアラビアやUAEのような高所得国は、強固なインフラと可処分所得を有しており、こうした高度な治療法へのアクセスが容易です。また、この地域では高齢化が進んでおり、人工関節置換ソリューションに対する長期的な需要が高まっています。

歯科インプラント分野は、永久歯の交換と審美歯科処置の需要増加に支えられ、2025年から2032年にかけて年平均成長率8.5%という最も高い成長率を達成すると予想されています。口腔衛生への意識の高まりと、高度なチタンおよびジルコニアインプラントの選択肢の豊富さが、主要な成長要因となっています。エジプト、UAE、サウジアラビアにおける歯科医療インフラへの投資も、インプラントの普及を後押ししています。審美歯科のトレンドと審美志向の高まりにより患者基盤が拡大する一方で、低侵襲の誘導インプラント処置は、治療の成功率と患者満足度を向上させています。この分野は、地域における可処分所得の増加と中流階級人口の増加からも恩恵を受けています。民間歯科医院の人気の高まりも、中東・アフリカ地域における歯科インプラントの急速な普及に貢献しています。

- バイオマテリアル

生体材料に基づいて、整形外科用インプラント(歯科インプラントを含む)市場は、金属、セラミック、ポリマー、天然、その他に分類されます。金属生体材料セグメントは、関節および脊椎インプラントでチタンおよびコバルトクロム合金が広く使用されているため、2024年に最大のシェアで市場を支配しました。サウジアラビアとUAEの病院とインプラントメーカーは、高い強度、耐腐食性、および長期的な生体適合性のために金属インプラントを好みます。金属インプラントは、整形外科手術における荷重支持用途に特に適しています。MEA地域での外科医の精通と確立されたサプライチェーンはさらに採用を後押ししています。このセグメントは、実証済みの臨床結果と高い患者満足度からも恩恵を受けています。金属生体材料の需要は、複数の整形外科および歯科用途にわたる汎用性のために依然として高いままです。

セラミックバイオマテリアル分野は、歯科インプラントや関節表面再建術における利用増加により、予測期間中に最も急速な成長が見込まれています。セラミックは耐摩耗性、生体適合性が高く、アレルギー反応のリスクが低いという特徴があります。高度なセラミックコーティングは、インプラントの寿命と性能を向上させます。審美性と生体適合性に対する患者の嗜好の高まりが、歯科用途での採用を促進しています。この分野は、高度な歯科および整形外科クリニックへの投資によってさらに支えられています。エジプトやUAEなどの国では、若年層および中年層の患者の間でセラミックインプラントの受け入れが増加しています。

- 手順別

手術方法に基づいて、整形外科インプラント(歯科インプラントを含む)市場は、開腹手術、低侵襲手術(MIS)、その他に分類されます。複雑な関節および脊椎再建に適していることから、開腹手術セグメントは2024年に主流となりました。整形外科部門が確立されている病院は、高リスクまたは修正手術に開腹手術を採用しています。開腹手術は、特に外傷や変性疾患の場合、正確なインプラント配置と予測可能な結果を保証します。このセグメントは、高度な外科インフラが大量の手術をサポートしているサウジアラビアとUAEで好まれています。多くの整形外科および歯科介入において、開腹手術は依然として標準です。外科医は、複雑な手術やマルチレベルの手術に対して、引き続き開腹手術アプローチを信頼しています。

低侵襲手術(MIS)分野は、回復期間の短縮と合併症率の低減を求める患者の需要の高まりにより、予測期間中に最も高い成長が見込まれています。ロボット支援・誘導MIS手術は、中東・アフリカ地域の都市部で導入が進んでいます。MISは切開創の縮小、出血量の低減、リハビリ期間の短縮を可能にします。病院やクリニックはMISの研修とインフラへの投資を進めており、導入を加速させています。この分野は、外来手術や審美歯科への認知度の高まりも追い風となっています。MIS手術は患者満足度を高め、インプラントの成功率を向上させます。

- 固定タイプ別

固定方法に基づき、整形外科用インプラント(歯科インプラントを含む)市場は、セメント系、セメントレス系、ハイブリッド系に分類されます。セメントレス系整形外科用インプラントは、特に股関節および膝関節置換術において、長期安定性と骨結合性に優れていることから、市場を席巻しています。セメントレス系インプラントは、若年患者や活動性の高い患者層に好まれています。サウジアラビアやUAEといった国では、高度な外科手術の専門知識を有することから、高い導入率を誇っています。外科医は、予測可能なパフォーマンスと再手術率の低減という理由から、セメントレス型インプラントを好んでいます。病院は、初回手術および再手術の需要を満たすため、セメントレス型インプラントを広く在庫しています。患者満足度と臨床成績も、このセグメントの優位性をさらに強化しています。

ハイブリッドインプラント分野は、予測期間中に最も急速な成長が見込まれています。これは、セメント固定式とセメントレス式のコンポーネントを組み合わせることで、複雑な症例における治療成果を最適化するためです。ハイブリッドインプラントは、患者固有の解剖学的および生理学的条件に柔軟に対応できます。技術の進歩と外科医の熟練度向上により、ハイブリッドインプラントの導入は拡大しています。エジプトやUAEなど、整形外科インフラが整備されている国では、ハイブリッドソリューションの導入が急速に進んでいます。この分野は、個別化外科手術への認知度の高まりから恩恵を受けています。ハイブリッドインプラントは、短期的な固定ニーズと長期的な耐久性の両方に対応しており、需要を促進しています。

- エンドユーザー別

整形外科インプラント(歯科インプラントを含む)市場は、エンドユーザー別に、病院、診療所、外来手術センター、在宅ケア施設、学術研究機関、その他に分類されます。2024年には病院が最大の収益シェアを占め、市場を席巻しました。病院は整形外科および歯科インプラント手術の大半を担っています。病院は高度な外科インフラと豊富な患者数を有しています。サウジアラビア、UAE、エジプトといった国々は、医療への積極的な投資により、この市場シェア拡大に大きく貢献しています。また、病院は包括的な術後ケアとフォローアップを提供し、治療成績の向上に寄与しています。制度的な支援と保険適用も、病院におけるインプラント導入を促進しています。

クリニックセグメントは、専門的な外来整形外科および歯科サービスの利用可能性が高まるため、予測期間中に最も急速な成長が見込まれます。クリニックでは、低侵襲手術、審美歯科インプラント、そして個別ケアを提供しています。患者は利便性と回復期間の短縮からクリニックを好みます。専門機器への投資は、都市部での成長を加速させます。このセグメントは、民間セクターの拡大と患者の意識向上の恩恵を受けています。外来ケアが急速に拡大しているエジプトやUAEなどの国では、クリニックが導入の重要な推進力となっています。

- 流通チャネル別

流通チャネルに基づいて、整形外科用インプラント(歯科インプラントを含む)市場は、直接入札、小売販売、その他に分類されます。2024年には、大規模病院や政府系医療機関がコスト効率と安定供給を確保するために入札を通じてインプラントを調達するため、直接入札セグメントが市場を支配しました。直接入札は、政府出資の病院が主流であるサウジアラビアとUAEで特に重要です。このチャネルは、規制遵守と一括調達の効率性を確保します。病院はまた、サプライヤーとの長期契約の恩恵を受けます。標準化されたインプラントの普及率が高いことは、市場の安定性を支えています。入札プロセスを通じて、政府は高度なインプラントソリューションの価格交渉を行うことができます。

小売販売セグメントは、民間投資の増加と整形外科・歯科クリニックの拡大により、予測期間中に最も高い成長が見込まれています。患者は、外科医や民間プロバイダーとの相談を通じてインプラントを購入するケースが増えています。小売チャネルは、新興北アフリカ市場におけるアクセス性を向上させています。クリニックや小規模病院は、在庫の柔軟性から小売での購入を好んでいます。このセグメントは、高度な処置に対する意識の高まりと支払い意欲の高まりも追い風となっています。小売流通は、中東アフリカ市場の主要な成長原動力となりつつあります。

中東およびアフリカ整形外科インプラント(歯科インプラントを含む)市場地域分析

- サウジアラビアは、2024年には中東アフリカ(MEA)の整形外科および歯科インプラント市場において最大の収益シェア(32.5%)を占め、市場を席巻しました。これは、高度な医療インフラ、医療費の増加、そして主要業界プレーヤーの強力な存在感を特徴としています。専門の整形外科・歯科センターへの投資、そして低侵襲手術やロボット支援手術の導入が、これらの導入を加速させています。

- サウジアラビアの患者と医療提供者は、高度な関節置換、脊椎、歯科インプラントソリューション、そして手術結果を改善し回復時間を短縮する低侵襲手術やロボット支援手術の利用可能性を高く評価しています。

- この広範な採用は、ヘルスケアサービスを強化する政府の取り組み、専門の整形外科および歯科センターへの投資、および患者の高い可処分所得によってさらにサポートされ、病院や個人クリニックでの筋骨格および歯科治療の好ましい解決策としてインプラントが確立されました。

サウジアラビアの整形外科インプラント市場の洞察

サウジアラビアの整形外科および歯科インプラント市場は、高度な医療インフラと専門整形外科・歯科センターへの投資増加に牽引され、2024年には中東アフリカ地域最大の収益シェアとなる32.5%を獲得しました。患者は、可動性の回復、疼痛の軽減、そして生活の質の向上を目的として、関節置換術、脊椎インプラント、歯科補綴をますます重視するようになっています。低侵襲手術やロボット支援手術の導入拡大に加え、最先端の手術施設の整備も、市場の成長をさらに後押ししています。高い可処分所得と充実した保険適用範囲は、高度なインプラントへのアクセス向上に貢献しています。さらに、医療の近代化と整形外科への意識向上を促進する政府の取り組みも、インプラント導入の大幅な増加につながっています。病院や個人クリニックは、初回および修正インプラント手術の両方を提供し、引き続き主要な役割を果たしています。

エジプトの整形外科インプラント市場の洞察

エジプトの整形外科および歯科インプラント市場は、医療インフラの拡充と筋骨格系および歯科の健康に対する意識の高まりを背景に、中東・アフリカ地域で最も急速に成長している国として台頭しています。公立・私立病院の両方への投資増加により、人工関節置換術、脊椎インプラント、歯科インプラントへのアクセスが向上しています。患者は、回復期間の短縮と合併症の減少を理由に、低侵襲性インプラントや誘導インプラント手術を好む傾向が高まっています。中流階級の拡大と可処分所得の増加は、高度なインプラントの導入を後押ししています。さらに、選択的手術や整形外科治療を促進する政府プログラムも市場の成長を後押ししています。クリニックや外来施設は、アクセス向上において重要な役割を果たしています。

UAE整形外科インプラント市場に関する洞察

UAEの整形外科および歯科インプラント市場は、高度なインプラント技術の普及率の高さと充実した医療インフラに支えられ、大幅な成長を遂げています。病院や専門クリニックでは、ロボット支援やコンピューター誘導による手術を用いた関節、脊椎、外傷、歯科インプラントの提供が増えています。患者は手術結果の向上、回復の迅速化、そして質の高いケアを重視しており、需要を押し上げています。民間医療への投資や世界的なインプラントメーカーとの提携も成長を加速させています。さらに、テクノロジー志向の強い人口と医療ツーリズムも市場拡大に貢献しています。UAEは、高度な整形外科および歯科治療の地域拠点となりつつあります。

南アフリカの整形外科インプラント市場の洞察

南アフリカ市場は、筋骨格系疾患、骨折、歯科疾患の増加により、着実な成長が見込まれています。病院やクリニックは、患者の需要増加に対応するため、整形外科および歯科サービスの拡充を図っています。啓発キャンペーンや政府の取り組みにより、人工関節置換術、脊椎インプラント、歯科補綴物へのアクセスが向上しています。民間医療機関は、低侵襲手術や誘導手術への投資を進めています。患者は、長期的な耐久性と生活の質の向上をもたらすインプラントを求める傾向が高まっています。さらに、都市部では先端技術を駆使したインプラントソリューションの導入が進み、成長を牽引しています。

中東およびアフリカの整形外科インプラント(歯科インプラントを含む)市場シェア

中東およびアフリカの整形外科インプラント(歯科インプラントを含む)業界は、主に以下の企業を含む定評のある企業によって牽引されています。

- メガゲンインプラント株式会社(韓国)

- メディカルシステム&デバイスインターナショナル(イスラエル)

- オーソケアサージカル(米国)

- Institut Straumann AG (スイス)

- ストライカー(米国)

- ノーベルバイオケアサービスAG(スイス)

- SIGN Fracture Care International(米国)

- ジマー・バイオメット(米国)

- メドトロニック(アイルランド)

- デピュイシンセス(米国)

- スミス・アンド・ネフュー(英国)

- コンメッドコーポレーション(米国)

- オーソフィックス・メディカル社(米国)

- NuVasive(米国)

- メダクタインターナショナル(スイス)

- ゼンコ・メディカル(米国)

- バイオベンタス(米国)

- オーキセインメディカル(インド)

中東およびアフリカの整形外科インプラント(歯科インプラントを含む)市場の最近の動向は何ですか?

- 2025年7月、歯科インプラントメーカーのZimVieは、プライベートエクイティファームのArchimedによる7億3,000万米ドルでの買収を発表しました。ZimVieの株式時価総額は1株あたり19米ドルです。この取引は2025年末までに完了すると予想されており、中東アフリカ地域の歯科インプラント市場に影響を与える可能性があります。

- 2025年5月、エジプト保健省はジンマー・バイオメットと提携し、高度な整形外科インプラントと義肢技術を国営医療施設に導入しました。この連携は、整形外科疾患を持つ患者のケアの質を向上させ、治療が国際基準を満たすことを目指しています。この取り組みにより、関節疾患や四肢切断に苦しむ患者の転帰が改善されることが期待されています。

- 2024年11月、AuxeinはMEDICA 2024で革新的な高度な整形外科および関節鏡検査製品を発表しました。新製品ラインには、AV-Wiselockプレート、骨軟骨移植システム、再利用可能な縫合糸パサー、靭帯増強修復器具セット、Auxilockシリコンカニューラ、Auxilockリジッドスレッドカニューラ、生体吸収性干渉ネジ、生体吸収性アンカー、ブレース/テープシステム付きGFS Ultimateボタンなどが含まれます。

- スイスの歯科インプラントメーカー、ストラウマンは2024年10月、中東およびアフリカを含むEMEA地域における有機的収益が11.4%増加したと発表しました。この成長は、特にインドやマレーシアなどの市場におけるインプラント治療の堅調な需要に牽引されました。

- 2024年9月、MISインプラントテクノロジーズは、スペインのパルマ・デ・マヨルカで開催されたMISグローバルカンファレンス2024において、新しい歯科インプラント製品を発表しました。このカンファレンスには1,500人以上の参加者が集まり、歯科インプラント分野における最先端の科学プログラムが紹介されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。