中東・アフリカ 医薬品 市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.25 Billion

USD

2.13 Billion

2025

2033

USD

1.25 Billion

USD

2.13 Billion

2025

2033

| 2026 –2033 | |

| USD 1.25 Billion | |

| USD 2.13 Billion | |

| % | |

|

中東およびアフリカの薬剤の沈殿物 機能性(バインダーおよび接着剤、崩壊剤、コーティング材料、着色剤、Solubilizers、味、甘くする代理店、希釈剤、潤滑油、緩衝剤、乳剤、乳剤、防腐剤、酸化剤、溶媒、溶媒、無菌剤、Glidents、Chelatingの代理店、防火剤、薬剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、乳剤、等。バイオ医薬品企業、契約フォーミュラ、研究機関、学術、その他)、流通チャネル(直接入札、小売販売、その他) - 業界動向と予測 2033

中東・アフリカ医薬品分野市場概観

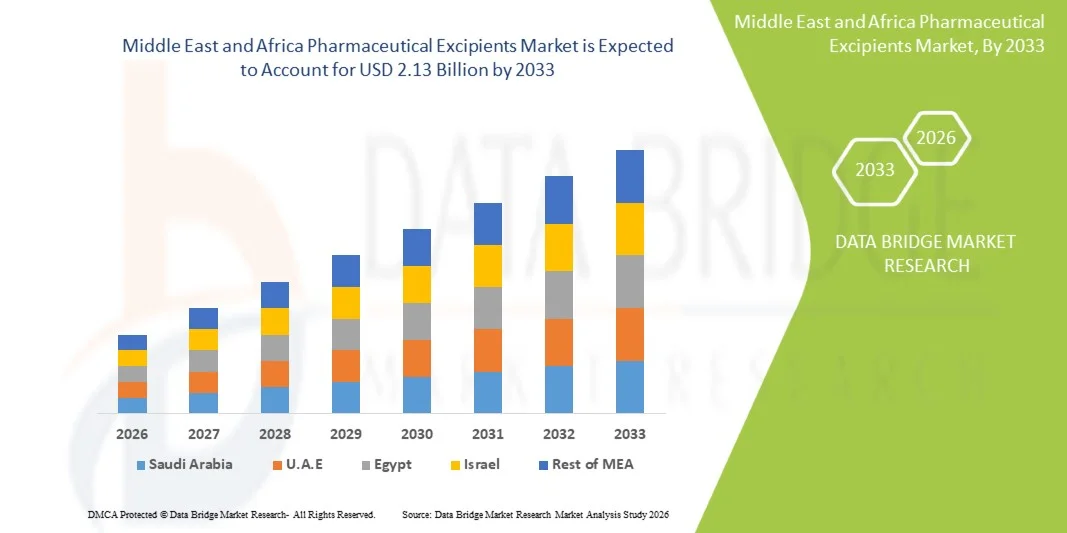

中東およびアフリカの薬剤の沈殿物の市場はで評価されました2025年のUSD 1.25億そして、達するために写し出されます2033年までのUSD 2.13億, 成長2026年から2033年までの6.90%のCAGR. ザ・中東・アフリカ医薬品分野市場医薬品製造部門の拡大、ジェネリック医薬品の需要増加、ヘルスケアの増大、地域全体の医薬品開発活動への投資拡大による一貫した成長を経験しています。 医薬品製剤の急速な進歩、バイオ医薬品や専門薬の産生の増加、さらには、アジア・パシフィックを通じた市場拡大を支援しています。

慢性疾患の増加、老化人口の増加、および効果的で忍耐強い薬物送達システムに対する需要の増加は、医薬品メーカーが先進的な技術を採用しています。 医薬品分野は、医薬品の安定性、バイオアベイラビリティ、容解性、味のマスキング、医薬品処方の幅広い範囲における制御解除特性を改善するためにますますます利用されています。 また、医薬品製造施設の拡大、研究開発活動の拡大、および経口、局所的、注射可能な、新規医薬品配信アプリケーションにおける高品質の期待の高まりが市場成長を加速しています。 共同加工された分野、機能的分野、および専門的処方技術の継続的な進歩は、規制枠を強化し、新興国におけるヘルスケアアクセスの増加と相まって、中東およびアフリカ地域における医薬品分野への応用を強化しています。

主な市場動向と洞察

- サウジアラビアは、2025年に中東およびアフリカの医薬品分野市場を支配し、急速に拡大する製薬製造拠点、Vision 2030に基づく強固な政府投資、国内の医薬品生産能力を増加させ、医療自給率に重点を置いています。 錠剤やカプセルを含む固体の投与量の形態のための国の上昇の需要, ジェネリックと専門医学の拡大生産とともに, 処方アプリケーション全体で広大な消費を著しく支持しています. また、医薬品インフラへの投資拡大、医薬品製造のローカリゼーション、規制枠の強化など、サウジアラビアの地域市場でのリーディングポジションを強化しています。

- 固体適量の形態の区分は全体的な薬剤の生産のタブレットそしてカプセルの広範な使用によって運転される2025の61.27%のシェアと市場を支配しました。

- U.A.E.は、中東およびアフリカの医薬品分野市場で最も急速に成長している国であることが期待され、2026年から2033年までのCAGRを登録し、医薬品製造施設の急速な拡大によって燃料を供給し、バイオテクノロジーおよび専門医薬品開発への投資の増加、および地域医療ハブとして国を位置づける強力な政府の取り組みが増加しています。 先進医薬品の処方の採用、受託製造活動の拡大、高品質輸入医薬品や地元産医薬品の普及が、米国における市場成長を加速

- Solubilizersの区分は成長する最も速い機能性の部門で、8.1%のCAGRを登録し、高められたバイオアベイラビリティのための高められた要求および不溶性の活動的な薬剤の原料の薬剤の配達を改善することを反映しました。

- Solid Dosage フォーム セグメントは、2025 年に 62.53% の収益シェアで投与量のフォーム カテゴリを支配します。, 利便性のために錠剤やカプセルの広範な使用によって導かれる, 安定性, 費用対効果, 患者のコンプライアンス.

- 経口摂取量は、2025年の市場で58.91%を占め、経口投与薬の大量化と固体経口投与処方の需要増加による医薬品メーカーに好まれる。

- 医薬品およびバイオ医薬品事業のセグメントは、2025年にエンドユーザーカテゴリを占め、医薬品製造の増加、バイオ医薬品パイプラインの拡大、製剤開発および医薬品研究開発における投資の拡大に取り組みました。

- 直接入札は、2025年の市場で49.82%を占め、長期供給契約、バルク調達戦略、大手製薬メーカーが採用した直接調達慣行でサポートしました。

- 研究組織とアカデミック部門は、医薬品研究活動の増加、製剤の革新、産業と学術機関間のコラボレーションの拡大により、予測期間中に重要な成長を目撃する予定です。

市場規模と予測

- 中東およびアフリカ市場価値(2025):USD 1.25億

- 予想される市場価値 (2033):USD 2.13億

- 予測CAGR (2026–2033): 6.90%

- 2025年のリーディング地域:サウジアラビア

- 最速成長地域:インド

レポートスコープと中東・アフリカ薬剤の沈殿物の市場区分

|

アトリビュート |

薬剤の沈殿物のキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り |

|

主要市場プレイヤー |

・株式会社アシュランド(米国) |

|

マーケットチャンス |

・AIパワード精密医薬品の普及 ・クラウドベースのデジタル病理プラットフォームの活用 ・がん診断における成長と早期発見の需要増加 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

中東とアフリカの医薬品指数市場動向

傾向: 多機能の沈殿物および高度の薬剤の公式のための上昇の要求

中東・アフリカの医薬品分野市場は、医薬品の安定性、溶解性、バイオアベイラビリティ、製造効率性を高める多機能分野への強いシフトを目撃しています。 製薬メーカーは、複雑ジェネリック医薬品、バイオロジック、制御放出製剤、経口投与形態の開発をサポートするための高度な経験系を採用しています。 患者様中心の処方の需要を成長させ、中国とインドに及ぶジェネリック医薬品の生産を増加させ、革新的な分野の使用を加速しています。 また、製造メーカーは、処方プロセスを簡素化し、治療結果を改善し、地域全体の製薬産業の進化ニーズをサポートする高性能製品に投資しています。

中東・アフリカ 医薬品分野 マーケット・ダイナミクス

主要市場ドライバー:医薬品製造の拡大とジェネリック医薬品生産の拡大

中東・アフリカの医薬品製造の急速な成長は、医薬品分野における主要な市場です。 中国やインドなどの国は、世界的な医薬品製造拠点として設立され、アクティブ医薬品原料(API)、ジェネリック医薬品、および国内および国際市場への投与量の形態を完成させました。 業界の見積もりによると、インドはグローバルジェネリック医薬品の供給の重要なシェアを占めていますが、中国は医薬品原料および中間体の主要なプロデューサーのままです。 錠剤、カプセル、注射剤、および専門処方の増産は、結合剤、希釈剤、溶解剤、溶化剤、潤滑剤、およびコーティング材料の実質的な要求を生成しています。 さらに、医療費の上昇、薬へのアクセスの拡大、慢性疾患の蔓延の増加は、地域全体の市場成長をサポートします。

主な拘束/チャレンジ:厳格な規制要件と原材料価格の揮発性

中東およびアフリカの医薬品分野市場を直面する重要な課題は、徹底した品質、安全性、製造基準に準拠した厳しい規制環境です。 医薬品分野は、米国FDA、EMA、CDSCO、NMPA、PMDAなどの当局が定める医薬品の要件および規制ガイドラインを遵守し、メーカーのコンプライアンスコストを増加させる必要があります。 また、原料価格の変動、サプライチェーンの破壊、および専門化学入力の依存性は、生産コストと収益性に影響を与える可能性があります。

たとえば、医薬品メーカーやサプライヤーは、セルロース誘導体、特殊ポリマー、およびその他の重要な賦形材料の可用性に影響を与える定期的なサプライチェーンの混乱に直面しており、医薬品バリューチェーン全体の調達コストと処方の課題の増加につながります。

主要市場機会:バイオ医薬品および先進医薬品配送システムに対する需要の拡大

バイオロジック、バイオシミラー、および高度な医薬品デリバリー技術の採用の増加により、中東およびアフリカの医薬品分野における重要な機会が得られます。 製薬およびバイオ医薬品会社は、安定性、容容解性、制御されたリリース、および標的薬の配達のための専門分野を必要とする革新的な製剤に大きく投資しています。 複雑な遺伝子の増大、注射治療薬、およびパーソナライズされた医薬品の開発は、高性能の期待のためのさらなる需要を拡大しています。

また、ナノテクノロジーベースの医薬品デリバリーシステム、口頭でタブレット、サステンドリリース処方、およびペディカルドフォームの進歩は、将来のメーカーの新しい成長アベニューを作成します。 医薬品研究開発活動の拡大、受託製造サービスの向上、中国・インド・日本・韓国のバイオロジスティックス生産への投資拡大は、中東・アフリカの医薬品分野における長期成長機会の推進が期待されています。

中東およびアフリカの薬剤の沈殿物の市場規模

薬剤の沈殿物の市場は機能、適量形態、管理のルート、エンド ユーザーおよび配分チャネルに基づいて区分されます。

- 機能性によって

機能性に基づいて、薬剤の沈殿物の市場は結合剤および接着剤、崩壊剤、コーティング材料、着色の代理店、Solubilizers、味、甘くする代理店、希釈剤、潤滑剤、緩衝剤、乳化剤、防腐剤、酸化防止剤、溶媒、液剤、凝集剤、きらめき剤、きらめき剤、消火剤、防虫剤および他のに分けられます。 ザ・オブ・ザ・バインダーおよび希釈剤の区分は2025の32.84%のシェアと市場を支配しました、タブレットの完全性、公式の安定性および大規模な固体適量の製造の彼らの重要な役割が原因で。 これらのexpectientsはタブレットおよびカプセルの均一薬剤の配分そして機械強さを保障します。 ジェネリック医薬品をグローバルに生産し、さらなる需要増強を図っています。 慢性疾患の早期増加は、継続的な経口固体薬の消費を運転しています。 製薬メーカーは、コスト効率と規制の受諾のためにバインダーを好む。 受託製造組織の成長も、消費を増加させています。 直接圧縮技術の技術開発は、セグメントの拡大をサポートしています。 修正済みの処方で研究開発を増加させ、バインダーの使用を強化します。 新興市場からの需要は大きく成長に寄与しています。 薬の安全性と一貫性に重点を置いた規制は、採用をサポートしています。 世界的な医薬品パイプラインを拡大し、このセグメントの優位性を強化し続けています。

ザ・オブ・ザ・2026年から2033年までの7.4%の最速のCAGRを登録することが予想されるSolubilizersの区分、低水溶性の薬剤の公式のための増加の要求によって運転される。 新たな化学事業の大規模なシェアは、低容性を示しています, 高度な経験のソリューションを必要としています. バイオロジカルと複雑な分子の成長は、溶化剤の採用を加速しています。 製薬会社は、バイオアベイラビリティ強化技術に大きく投資しています。 脂質系医薬品配信システムの利用拡大を支援しています。 ナノテクノロジーベースの処方アプローチは、強い牽引を得る。 注射可能な経口バイオアベイラビリティ改善のための上昇の要求は成長を燃料にしています。 パーソナライズされた医薬品の拡大は、先進的な分野のニーズをさらに高めています。 腫瘍学およびCNSの薬剤の強いパイプラインは区分の要求を高めます。 高度処方の規制承認がグローバルに増加しています。 界面活性剤およびポリマー系溶化剤の継続的な革新は、市場拡大を加速しています。

- 投与量フォーム

投与量の形態に基づいて、市場は固形、半固体、および液体の公式に分けられます。 ザ・オブ・ザ・固体適量の形態の区分は2025の61.27%の共有の市場を支配しました、全体的な薬剤の生産のタブレットそしてカプセルの広範な使用によって運転される。 固体公式は優秀な安定性、長い棚の生命および費用効果が大きい製造業を提供します。 他の適量形態より高い忍耐強い承諾は更に優位を支えます。 ジェネリック医薬品の需要は大幅に固体投与量の生産を高める. 慢性疾患の負担拡大は長期経口薬の使用が増えています。 製薬会社はスケーラブルな製造プロセスのために固体適量を好む。 コーティングおよび圧縮の技術的な改善はプロダクト効率を高めます。 OTC薬の消費量を増加させ、さらなる成長を促進します。 新興国からの強い需要は、大規模な生産をサポートしています。 受託製造拡大は、供給能力を強化しています。 経口製剤の規制承認が一貫して増加しています。 費用対効果の高い適量形態への全体的な薬剤の生産のシフトは優勢を増強し続けます。

ザ・オブ・ザ・2026年から2033年までの6.9%の最も速いCAGRを目撃する液体の適量の形態の区分は期待されます、小児科およびgeriatric友好的な公式のための上昇の要求によって運転される。 液体の沈殿物はシロップ、懸濁液および注射可能な解決のために必要です。 バイオロジカルやワクチンの生産量を増加させ、液状処方の需要が高まっています。 病院ベースのケアの成長は注射可能な薬剤の採用を加速しています。 感染性疾患の有望性は、液体投与量の拡大をサポートしています。 配合技術の向上は、液質指数の安定性を高めています。 ワクチン流通プログラムをグローバルに展開し、成長に貢献します。 迅速化薬のデリバリーシステムに対する要求が高まっています。 個別化医療における成長は、さらなる液体製剤をサポートしています。 製薬会社は高度の液体の薬剤の配達システムに投資しています。 注射可能なバイオロジックの規制承認が増加しています。 新興市場でのヘルスケアアクセスを拡大し、さらなる需要を増加させます。

- 行政のルートで

管理のルートに基づいて、市場は、経口のexpectients、局所的なexpcipients、親権者および他のexpcipientsに区分されます。 ザ・オブ・ザ・2025年に54.38%のシェアを持つ市場を支配している経口指数セグメント、世界中でタブレット、カプセルおよび口頭懸濁液の広範な使用による。 経口薬は、使いやすく忍耐強い順守のために最も好まれた管理経路を維持します。 一般的な経口薬の高産生は大幅に支持需要です。 糖尿病や心血管障害などの慢性疾患の早期増加は、消費を後押ししています。 医薬品メーカーは、コスト効率のために経口処方に大きく依存しています。 OTC医薬品市場の拡大は、さらなる需要を強化しています。 制御された解放の公式の進歩は口頭薬剤の有効性を高めることです。 経口治療薬の強力なパイプラインは、広範な使用をサポートしています。 口腔製剤の規制受入は、グローバルに高くなっています。 自己投薬の傾向を育てることは口頭薬剤の消費を高めます。 受託製造の拡大は、さらなるセグメントの優位性をサポートしています。 経口薬のデリバリーシステムにおける継続的な革新により、市場のリーダーシップを強化します。

ザ・オブ・ザ・2026年から2033年にかけて7.6%の最速のCAGRを登録する予定、注射可能な生物的およびワクチンのための増加された要求によって運転される。 がんおよび自己免疫疾患の増大は、注射可能な治療を促進しています。 病院ベースのクリティカルケアの治療における成長は、採用を加速しています。 バイオロジックパイプラインの拡大は、従来の断続的な要求に対応します。 ワクチン開発・流通事業は、成長に貢献します。 迅速化薬のデリバリーに対するライジング要求は、セグメントの拡大を強化しています。 生殖不能の公式の技術的進歩は安全および安定性を改善しています。 注射薬の規制承認の増加は、市場成長をサポートしています。 緊急治療の増大は、さらなる需要を後押ししています。 製薬会社は、バイオロジック注射器に大きく投資しています。 コールドチェーンインフラの拡張は、流通効率を高めています。 従来型デリバリーシステムにおける継続的なイノベーションは、グローバルに強いCAGR成長を遂げています。

- エンドユーザーによる

エンドユーザーに基づいて、市場は医薬品およびバイオ医薬品会社、契約の処方薬、研究機関および学術に分けられます。 ザ・オブ・ザ・製薬・バイオ医薬品業界は、2025年に58.91%のシェアで市場を支配、大規模な薬剤の製造業および高い沈殿物の消費によって運転される。 これらの会社は、グローバル処方生産の大部分を占めています。 バイオ医薬品やバイオシミラーの開発を増加させ、需要を増強します。 高度な研究開発投資は、高度な経験豊かな使用をサポートしています。 グローバルな医薬品製造施設の拡充により、消費量が増加しています。 慢性疾患の負担を上げると、薬の生産量が増加しています。 規制遵守要件は、将来の品質要求を強化しています。 パーソナライズされた医薬品の採用を成長させ、セグメントの拡大をサポートします。 配合イノベーションへの高い投資は、さらなる優位性を強化しています。 費用対効果の高い薬剤の生産のための増加の要求は大規模な調達を支えます。 契約製造のパートナーシップは、サプライチェーンを強化しています。 世界的な医薬品の拡大は、強力な市場リーダーシップをサポートし続けています。

ザ・オブ・ザ・契約形態器(CMO/CDMO)セグメントは、2026年から2033年にかけて7.2%の最速のCAGRを目撃する見込み、薬剤の製造業の上昇のアウトソーシングの傾向によって運転される。 企業は、コストを削減し、効率を向上させるために、ますますますアウトソーシングの処方活動を行っています。 薬製剤の複雑性を増大させ、専門処方への信頼を高めています。 グローバルなアウトソーシングネットワークの拡大は、強い成長をサポートします。 ジェネリック医薬品や専門薬の需要増加が加速する採用. バイオ医薬品のアウトソーシングも大きく貢献しています。 受託フォーミュレータは、スケーラブルな生産能力を提供します。 フレキシブルな製造ソリューションの調達要求は、成長を加速しています。 CMOが提供する規制遵守支援は採用が増加しています。 小規模・中規模の製薬会社を拡充し、アウトソーシングの要求に対応しています。 医薬品サプライチェーンのグローバル化を加速し、さらなる成長を加速 CMOの継続的な容量拡大は、市場CAGRを強化しています。

- 流通チャネル

流通チャネルに基づいて、市場は直接入札、小売販売などに分かれています。 ザ・オブ・ザ・2025年に63.45%のシェアを持つ市場を支配する直接入札セグメント、薬剤の製造業者および病院によるバルク調達によって運転される。 長期供給の契約は費用効率および安定した供給を保障します。 大規模な医薬品製造には、集中型調達システムが必要です。 品質管理の分野に対する需要の増加は、直接調達をサポートしています。 医薬品サプライチェーンのための強力な規制要件は、優位性を強化しています。 医薬品のグローバル展開は、より一層の調達を図っています。 標準化された経験者に対するライジング要求は、このチャネルを強化しています。 受託製造組織は、直接調達に大きく依存しています。 政府医療調達プログラムも大きく貢献しています。 増加する病院の薬剤の使用法はバルク購入を支えます。 サプライチェーンの最適化トレンドは、直接調達効率を高めています。 強力なグローバルサプライヤーネットワークは、このドミナントチャネルを強化しています。

ザ・オブ・ザ・2026年から2033年までの6.8%の最も速いCAGRを目撃する小売販売の区分は期待されます、増加の小規模の薬学および混合の薬学の要求によって運転される。 OTC薬の消費量を増加させ、小売業の使用率を高めます。 個別化医療における成長は、小ロット処方を支援しています。 新興市場でのヘルスケアアクセス拡大は、小売浸透が増加しています。 デジタル薬局プラットフォームは、流通成長を加速しています。 カスタマイズされた薬剤の公式のための上昇の要求は採用を支えます。 セルフメディケーションのトレンドを増加させ、小売購入を促進します。 現地の医薬品製造における成長が高まっています。 一部の地域での規制緩和は、小売の拡大をサポートしています。 ヘルスケア製品の消費者意識を高めることで、成長に貢献します。 e-pharmacyプラットフォームの拡張は、さらにCAGRを加速しています。 継続的な都市化と医療インフラの拡大を支援しています。

中東・アフリカ医薬品分野市場分析

ザ・オブ・ザ・中東・アフリカ医薬品分野市場医薬品製造活動の増加、医療費の上昇、慢性疾患の負担増大、地域全体の薬処方技術の強力な投資によって推進され、着実な拡大を目撃しています。 市場は、一般的な医薬品メーカーの十分に確立された基盤によって支持され、経口固体投与量の形態の生産を増加させ、バインダー、コーティング剤、崩壊剤、溶化剤、潤滑剤などの高度な経験の採用を増加させます。 また、受託製造機関(CMO)、バイオ医薬品製造、処方研究開発への投資は、中東・アフリカ諸国の総合製薬エコシステムを強化し、長期市場成長を支援しています。

サウジアラビア 製薬業界 マーケットインサイト

サウジアラビアは、2025年に中東およびアフリカの医薬品分野市場を支配し、急速に拡大する製薬製造拠点、Vision 2030に基づく強固な政府投資、国内の医薬品生産能力を増加させ、医療自給率に重点を置いています。 国の製薬部門は、一般的な専門医薬品の局所生産の増加による強力な成長を経験しています, 錠剤やカプセルなどの固体投与量の形態の需要の増加とともに. また、医薬品インフラの開発、医薬品製造のローカリゼーション、規制のモダニゼーションの継続的な投資は、生産能力を強化しています。 輸入依存を減らし、国内の医薬品サプライチェーンを強化することに重点を置き、さらにサウジアラビアの地域産業界におけるリーダーシップポジションを強化しています。

日系製薬業界 マーケットインサイト

U.A.E.は中東およびアフリカの薬剤の沈殿物の市場で成長する最も速い国で、薬剤の製造業設備の急速な拡大によって運転される2026から2033のCAGRを、登録し、生物工学および専門薬剤の開発の投資の増加し、一流の地域ヘルスケアおよび薬剤のハブとして国を置く強い政府のイニシアティブであると期待されます。 国は、革新的な治療で使用される高品質の経験のための需要の増加によってサポートされている高度な薬処方の採用を目撃しています。 また、医薬品の輸入輸出業務の拡大や、ヘルスケアの近代化に重点を置くことで市場成長を加速しています。 R&D、規制効率の改善、およびグローバル製薬企業との戦略的コラボレーションにおける継続的な投資は、さらに、米国、地域における高成長市場としての地位を強化しています。

中東・アフリカ 医薬品分野 市場シェア

薬剤の沈殿物の企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

- 株式会社アシュランド(米国)

- DuPont de Nemours, Inc.(米国)

- Roquette Frères(フランス)

- BASF SE(ドイツ)

- Evonik Industries AG(ドイツ)

- Croda International Plc(イギリス)

- カラーコン株式会社(米国)

- DFEファーマ GmbH & Co. KG (ドイツ)

- JRSファーマ GmbH & Co. KG (ドイツ)

- メルク・カーガ(ドイツ)

- ケリーグループ plc(アイルランド)

- SPIファーマ株式会社(米国)

- ルブリゾル株式会社(米国)

- 江原ヘルスケア株式会社(インド)

- 署名者指数 Pvt. Ltd.(インド)

- ニチカ医薬品専門メーカー(インド)

- Vasa Pharmachem Pvt. Ltd.(インド)

- 安徽Sunhereの薬剤の沈殿物Co.、株式会社(中国)

- 信越化学株式会社(日本)

- フレウンド株式会社(日本)

- MEGGLE GmbH&Co. KG(ドイツ)

- ドーケミカル株式会社(米国)

- Avantor, Inc.(米国)

- Wacker Chemie AG(ドイツ)

- 旭化成株式会社(日本)

- Corel Pharma Chem (インド)

- メープルバイオテクノロジー株式会社(インド)

- NB起業家(インド)

- Chemfield セルロース Pvt. Ltd.(インド)

- Rettenmaier インド Pvt. Ltd.(インド)

- 湖州Zhanwangの薬剤Co.、株式会社(中国)

- 江蘇Jiaerkeの薬剤のグループCo.、株式会社(中国)

- 株式会社FMC(米国)

- アソシエイトカプセルグループ(インド)

中東・アフリカの医薬品業界の最新動向

- 2021年3月、Roquette Frèresは、経口固体投薬の需要増加を満たすために、アジアにおける医薬品生産能力の拡大を発表しました。 同社は、セルロース誘導体および澱粉ベースの賦形剤を含む、植物由来の賦形剤ポートフォリオを拡大し、インドと中国で成長するジェネリック医薬品製造をサポートしました。 中東・アフリカ地域における医薬品メーカーへの供給の信頼性向上を目指し、高成長新興市場でのロク ette の地位を強化

- 2022年6月、BASF SEは、中国とインドの拠点を含む中東およびアフリカ製造施設で医薬品グレードの賦形剤の生産能力を増加させました。 結合剤、ポリマー、およびタブレットおよび注射可能な公式で使用される溶化剤のような主要な沈殿物に焦点を合わせる拡張。 本取り組みは、受託製造組織(CMO)の成長とアジア・パシフィックにおけるジェネリック医薬品の産生拡大による地域需要の拡大を支援

- 2022年9月、アシュランドグローバルホールディングスは、アジア太平洋地域における医薬品流通および技術支援ネットワークを拡大しました。 セルロースを拠点とするエクセプションやフィルムコーティングシステム向けのサプライチェーン機能を強化し、インドと東南アジアでの存在を強化。 この動きは、地域における医薬品製剤の急速な成長を支えることを目的としていました

- 2023年2月、DFEファーマは、アジア製薬メーカーの需要増大を支援するため、乳糖系医薬品分野における生産能力拡大に投資を発表しました。 拡張は、固体経口投与形態、特に錠剤やカプセルで使用される主要な賦形剤の可用性を向上させるために設計されました。 インドと中国で生産を支配します。

- 2023年7月、Colorconは、アジア太平洋地域における医薬品メーカーのテクニカルサービスおよびコーティングシステムのサポートを拡大しました。 同社は、改良されたタブレットで使用されるフィルムコーティング技術を強化し、地域製薬会社と提携し、大量のジェネリック医薬品製造市場における医薬品の安定性と患者のコンプライアンスを改善しました

- 2024年1月、ロケットは、中東およびアフリカの医薬品処方において、医薬品の納期を改善するために設計された共同処理剤の進歩を発表しました。 インドや中国における先進処方技術の需要増加をサポートし、活性医薬品原料(API)の圧縮性、容容認性、バイオアベイラビリティを向上させるために開発されました。

- 2024年5月、BASFは、中国で医薬品メーカーとのコラボレーションを拡大し、注射薬および経口薬製剤の高性能指数をサポートしています。 サプライチェーンのレジリエンスを改善し、クリティカルケア医療および複雑なジェネリックで使用される高純度分野の採用を加速することに焦点を当てた取り組み

- 2025年3月、エボニック・インダストリーズは、アジア・パシフィックの医薬品分野および医薬品のデリバリー・ソリューション・ポートフォリオの拡大を発表しました。 インドや中国などの医薬品市場をターゲットにし、不溶性の医薬品処方ソリューションの需要は、慢性疾患の負担と専門医療の革新が急速に増加しています。

- 2025年8月、メグルファーマは、インドのジェネリック医薬品産業の需要拡大を支援するために、ラクトースベースの生産能力を拡大しました。 同社は、タブレット製造で使用される直接圧縮指数のための供給安定性を改善することに焦点を当て、インドの契約製造および輸出主導の医薬品セクターの急速な拡大と整列

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 中東・アフリカの医薬品添加物市場の概要

1.4 制限

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 機能性ライフライン曲線

2.8 主要なオピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 市場エンドユーザーカバレッジグリッド

2.11 ベンダーシェア分析

2.12 二次資料

2.13 仮定

3 概要

3.1 ペステル

3.2 ポーターの5つの力モデル

3.3 産業的洞察:

4 中東・アフリカの医薬品添加物市場:規制

5 市場概要

5.1 ドライバー

5.1.1 ジェネリック医薬品の生産と使用の増加

5.1.2 添加剤の需要の急増

5.1.3 多機能添加剤の技術的進歩

5.1.4 希少疾病用医薬品への注目の高まり

5.2 拘束

5.2.1 医薬品および添加物の承認に関する規制の厳格化

5.2.2 高い生産コスト

5.3 機会

5.3.1 市場参加者による戦略的取り組み

5.3.2 使いやすさへの要求の高まり

5.3.3 可処分所得の増加

5.3.4 代替投与経路/投与形態に対する需要の増加

5.4 課題

5.4.1 関連する副作用

5.4.2 医薬品添加物の保管および輸送における安全性の考慮

5.4.3 新規医薬品添加剤の欠如

6 中東・アフリカの医薬品添加物市場(機能別)

6.1 概要

6.2 バインダーと接着剤

6.2.1 有機

6.2.2 無機物

6.3 崩壊剤

6.3.1 有機

6.3.2 無機物

6.4 コーティング材

6.4.1 有機

6.4.2 無機物

6.5 着色剤

6.5.1 有機

6.5.2 無機物

6.6 可溶化剤

6.6.1 有機

6.6.2 無機物

6.7 フレーバー

6.7.1 オーガニック

6.7.2 無機物

6.8 甘味料

6.8.1 オーガニック

6.8.2 無機物

6.9 希釈剤

6.9.1 オーガニック

6.9.2 無機物

6.1 潤滑剤

6.10.1 オーガニック

6.10.2 無機物

6.11 バッファ

6.11.1 オーガニック

6.11.2 無機物

6.12 乳化剤

6.12.1 オーガニック

6.12.2 無機物

6.13 保存料

6.13.1 オーガニック

6.13.2 無機物

6.14 抗酸化物質

6.14.1 オーガニック

6.14.2 無機物

6.15 吸着剤

6.15.1 オーガニック

6.15.2 無機物

6.16 溶剤

6.16.1 オーガニック

6.16.2 無機物

6.17 エモリエント剤

6.17.1 オーガニック

6.17.2 無機物

6.18 グライドン

6.18.1 オーガニック

6.18.2 無機物

6.19 キレート剤

6.19.1 オーガニック

6.19.2 無機物

6.2 消泡剤

6.20.1 オーガニック

6.20.2 無機物

6.21 その他

7 中東・アフリカの医薬品添加物市場(剤形別)

7.1 概要

7.2 ソリッド

7.2.1 植物

7.2.2 動物

7.2.3 合成

7.2.4 鉱物

7.3 半固体

7.3.1 植物

7.3.2 動物

7.3.3 合成

7.3.4 鉱物

7.4 液体

7.4.1 植物

7.4.2 動物

7.4.3 合成

7.4.4 鉱物

8 中東・アフリカの医薬品添加物市場(投与経路別)

8.1 概要

8.2 経口添加剤

8.3 局所用添加剤

8.4 非経口用添加剤

8.5 その他の添加剤

9 中東・アフリカの医薬品添加物市場(流通チャネル別)

9.1 概要

9.2 直接入札

9.2.1 企業入札

9.2.2 3月マーチャンダイザーによる入札

9.3 小売販売

9.4 その他

10 中東・アフリカ医薬品添加物市場(エンドユーザー別)

10.1 概要

10.2 製薬会社およびバイオ医薬品会社

10.3 契約書作成者

10.4 研究組織

10.5 その他

11 中東およびアフリカの医薬品添加物市場(地域別)

11.1 中東とアフリカ

11.1.1 南アフリカ

11.1.2 アラブ首長国連邦

11.1.3 サウジアラビア

11.1.4 クウェート

11.1.5 エジプト

11.1.6 イスラエル

11.1.7 その他の中東およびアフリカ

12 中東・アフリカの医薬品添加物市場:企業の状況

12.1 企業シェア分析: 中東・アフリカ

13 SWOT分析

14 会社概要

14.1 ダウ

14.1.1 会社概要

14.1.2 収益分析

14.1.3 企業株式分析

14.1.4 製品ポートフォリオ

14.1.5 最近の動向

14.2 ロケットフレール。

14.2.1 会社のスナップショット

14.2.2 企業株式分析

14.2.3 製品ポートフォリオ

14.2.4 最近の動向

14.3 エボニック

14.3.1 会社のスナップショット

14.3.2 収益分析

14.3.3 企業株式分析

14.3.4 製品ポートフォリオ

14.3.5 最近の動向

14.4 ルーブリゾールコーポレーション

14.4.1 会社のスナップショット

14.4.2 企業株式分析

14.4.3 製品ポートフォリオ

14.4.4 最近の動向

14.5 BASF SE

14.5.1 会社のスナップショット

14.5.2 収益分析

14.5.3 企業株式分析

14.5.4 製品ポートフォリオ

14.5.5 最近の動向

14.6 アッシュランド(2021)

14.6.1 会社のスナップショット

14.6.2 収益分析

14.6.3 製品ポートフォリオ

14.6.4 最近の動向

14.7 アヴァンター株式会社

14.7.1 会社のスナップショット

14.7.2 収益分析

14.7.3 製品ポートフォリオ

14.7.4 最近の動向

14.8 ベネオ

14.8.1 会社のスナップショット

14.8.2 製品ポートフォリオ

14.8.3 最近の開発

14.9 カーギル株式会社

14.9.1 会社のスナップショット

14.9.2 製品ポートフォリオ

14.9.3 最近の動向

14.1 化学貿易

14.10.1 会社のスナップショット

14.10.2 製品ポートフォリオ

14.10.3 最近の動向

14.11 カラコン

14.11.1 会社のスナップショット

14.11.2 製品ポートフォリオ

14.11.3 最近の動向

14.12 クロダインターナショナルPLC

14.12.1 会社のスナップショット

14.12.2 収益分析

14.12.3 製品ポートフォリオ

14.12.4 最近の動向

14.13 DFE PHARMA (ロイヤル フリースランドカンピナ NV の子会社)

14.13.1 会社のスナップショット

14.13.2 収益分析

14.13.3 製品ポートフォリオ

14.13.4 最近の動向

14.14 ケリーグループPLC。

14.14.1 会社概要

14.14.2 収益分析

14.14.3 製品ポートフォリオ

14.14.4 最近の動向

14.15 メグル GMBH & CO. KG

14.15.1 会社概要

14.15.2 製品ポートフォリオ

14.15.3 最近の動向

14.16 オミヤAG

14.16.1 会社概要

14.16.2 製品ポートフォリオ

14.16.3 最近の動向

14.17 ピーター グリーン GMBH & CO. KG

14.17.1 会社概要

14.17.2 製品ポートフォリオ

14.17.3 最近の動向

14.18 ファンスティーユ

14.18.1 会社のスナップショット

14.18.2 製品ポートフォリオ

14.18.3 最近の動向

15 アンケート

16 関連レポート

表のリスト

表1 中東およびアフリカの医薬品添加物市場、機能別、2015年~2029年(百万米ドル)

表2 中東およびアフリカの医薬品添加剤市場における結合剤および接着剤、地域別、2015年~2029年(百万米ドル)

表3 中東およびアフリカの医薬品添加剤市場における結合剤および接着剤、機能性、2015年~2029年(百万米ドル)

表4 中東およびアフリカの医薬品添加物市場における崩壊剤、地域別、2015年~2029年(百万米ドル)

表5 中東およびアフリカの医薬品添加物市場における崩壊剤、機能性、2015年~2029年(百万米ドル)

表6 中東およびアフリカの医薬品添加物市場におけるコーティング材料、地域別、2015年~2029年(百万米ドル)

表7 中東およびアフリカの医薬品添加剤市場におけるコーティング材料、機能性、2015年~2029年(百万米ドル)

表8 中東およびアフリカの医薬品添加物市場における着色剤、地域別、2015年~2029年(百万米ドル)

表9 中東およびアフリカの医薬品添加物市場における着色剤、機能性、2015年~2029年(百万米ドル)

表10 中東およびアフリカの医薬品添加剤市場における可溶化剤、地域別、2015年~2029年(百万米ドル)

表11 中東およびアフリカの医薬品添加剤市場における可溶化剤、機能性、2015年~2029年(百万米ドル)

表12 中東およびアフリカの医薬品添加物市場におけるフレーバー、地域別、2015年~2029年(百万米ドル)

表13 中東およびアフリカの医薬品添加物市場におけるフレーバー、機能性、2015年~2029年(百万米ドル)

表14 中東およびアフリカの医薬品添加物市場における甘味料、地域別、2015年~2029年(百万米ドル)

表15 中東およびアフリカの医薬品添加物市場における甘味料、機能性、2015年~2029年(百万米ドル)

表16 中東およびアフリカの医薬品添加物市場における希釈剤、地域別、2015年~2029年(百万米ドル)

表17 中東およびアフリカの医薬品添加物市場における希釈剤、機能性、2015年~2029年(百万米ドル)

表18 中東およびアフリカの医薬品添加剤市場における潤滑剤、地域別、2015年~2029年(百万米ドル)

表19 中東およびアフリカの医薬品添加剤市場における潤滑剤、機能性、2015年~2029年(百万米ドル)

表20 中東およびアフリカの医薬品添加物市場における緩衝剤、地域別、2015年~2029年(百万米ドル)

表21 中東およびアフリカの医薬品添加物市場における緩衝剤、機能性、2015年~2029年(百万米ドル)

表22 中東およびアフリカの医薬品添加物市場における乳化剤、地域別、2015年~2029年(百万米ドル)

表23 中東およびアフリカの医薬品添加物市場における乳化剤、機能性、2015年~2029年(百万米ドル)

表24 中東およびアフリカの医薬品添加物市場における防腐剤、地域別、2015年~2029年(百万米ドル)

表25 中東およびアフリカの医薬品添加物市場における防腐剤、機能性、2015年~2029年(百万米ドル)

表26 中東およびアフリカの医薬品添加物市場における抗酸化物質、地域別、2015年~2029年(百万米ドル)

表27 中東およびアフリカの医薬品添加物市場における抗酸化物質、機能性、2015年~2029年(百万米ドル)

表28 中東およびアフリカの医薬品添加物市場における吸着剤、地域別、2015年~2029年(百万米ドル)

表29 中東およびアフリカの医薬品添加物市場における吸着剤、機能性、2015年~2029年(百万米ドル)

表30 中東およびアフリカの医薬品添加物市場における溶媒、地域別、2015年~2029年(百万米ドル)

表31 中東およびアフリカの溶媒医薬品添加剤市場、機能性、2015年~2029年(百万米ドル)

表32 中東およびアフリカの医薬品添加物市場におけるエモリエント剤、地域別、2015年~2029年(百万米ドル)

表33 中東およびアフリカの医薬品添加物市場におけるエモリエント剤、機能性、2015年~2029年(百万米ドル)

表34 中東およびアフリカの医薬品添加物市場におけるグリデント、地域別、2015年~2029年(百万米ドル)

表35 中東およびアフリカの医薬品添加物市場におけるグリデント、機能性、2015年~2029年(百万米ドル)

表36 中東およびアフリカの医薬品添加物市場におけるキレート剤、地域別、2015年~2029年(百万米ドル)

表37 中東およびアフリカの医薬品添加物市場におけるキレート剤、機能性、2015年~2029年(百万米ドル)

表38 中東およびアフリカの医薬品添加剤市場における消泡剤、地域別、2015年~2029年(百万米ドル)

表39 中東およびアフリカの医薬品添加物市場における消泡剤、機能性、2015年~2029年(百万米ドル)

表40 中東・アフリカその他の医薬品添加物市場、地域別、2015年~2029年(百万米ドル)

表41 中東およびアフリカの医薬品添加物市場、剤形別、2015年~2029年(百万米ドル)

表42 中東およびアフリカの医薬品添加物市場、地域別、2015年~2029年(百万米ドル)

表43 中東およびアフリカの固形医薬品添加物市場、剤形別、2015年~2029年(百万米ドル)

表44 中東およびアフリカの半固形医薬品添加物市場、地域別、2015年~2029年(百万米ドル)

表45 中東およびアフリカの半固形医薬品添加物市場、剤形別、2015年~2029年(百万米ドル)

表46 中東およびアフリカの医薬品添加物市場における液体、地域別、2015年~2029年(百万米ドル)

表47 中東およびアフリカの医薬品添加物市場における液体、剤形別、2015年~2029年(百万米ドル)

表48 中東およびアフリカの医薬品添加物市場、投与経路別、2015年~2029年(百万米ドル)

表49 中東およびアフリカの医薬品添加物市場における経口添加物、地域別、2015年~2029年(百万米ドル)

表50 中東およびアフリカの医薬品添加物市場における局所添加物、地域別、2015年~2029年(百万米ドル)

表51 中東およびアフリカの医薬品添加物市場における非経口添加物、地域別、2015年~2029年(百万米ドル)

表52 中東およびアフリカの医薬品添加物市場におけるその他の添加物、地域別、2015年~2029年(百万米ドル)

表53 中東およびアフリカの医薬品添加物市場、流通チャネル別、2015年~2029年(百万米ドル)

表54 中東およびアフリカの医薬品添加物市場における直接入札、地域別、2015年~2029年(百万米ドル)

表55 中東およびアフリカの医薬品添加物市場における直接入札、流通チャネル別、2015年~2029年(百万米ドル)

表56 中東およびアフリカの医薬品添加物市場における小売売上高、地域別、2015年~2029年(百万米ドル)

表57 中東・アフリカその他の医薬品添加物市場、地域別、2015年~2029年(百万米ドル)

表58 中東およびアフリカの医薬品添加物市場、エンドユーザー別、2015年~2029年(百万米ドル)

表59 中東およびアフリカの医薬品添加物市場における製薬およびバイオ医薬品企業、地域別、2015年~2029年(百万米ドル)

表60 中東およびアフリカの医薬品添加物市場における契約調合業者、地域別、2015年~2029年(百万米ドル)

表61 中東およびアフリカの医薬品添加物市場における研究機関および学術機関、地域別、2015年~2029年(百万米ドル)

表62 中東・アフリカその他の医薬品添加物市場、地域別、2015年~2029年(百万米ドル)

図表一覧

図1 中東・アフリカの医薬品添加物市場:セグメンテーション

図2 中東およびアフリカの医薬品添加物市場:データの三角測量

図3 中東およびアフリカの医薬品添加物市場: DROC分析

図4 中東・アフリカの医薬品添加物市場:中東・アフリカと地域市場の比較分析

図5 中東・アフリカの医薬品添加物市場:企業調査分析

図6 中東およびアフリカの医薬品添加物市場: 多変量モデリング

図7 中東およびアフリカの医薬品添加物市場:インタビュー人口統計

図8 中東およびアフリカの医薬品添加物市場: DBMR市場ポジショングリッド

図9 中東およびアフリカの医薬品添加物市場:市場エンドユーザーカバレッジグリッド

図10 中東・アフリカ医薬品添加物市場:ベンダーシェア分析

図11 中東およびアフリカの医薬品添加物市場:セグメンテーション

図12 ジェネリック医薬品の生産の増加と医薬品添加物への技術的注目が、2022年から2029年の予測期間における中東およびアフリカの医薬品添加物市場を牽引している

図13 バインダーと接着剤セグメントは、2022年と2029年に中東およびアフリカの医薬品添加剤市場で最大のシェアを占めると予想されています。

図14 中東・アフリカの医薬品添加物市場の推進要因、制約要因、機会、課題

図15 中東およびアフリカの医薬品添加物市場:機能別、2021年

図16 中東およびアフリカの医薬品添加物市場:機能別、2022年~2029年(百万米ドル)

図17 中東およびアフリカの医薬品添加物市場:機能別、CAGR(2022-2029年)

図18 中東およびアフリカの医薬品添加物市場:機能別、ライフライン曲線

図19 中東およびアフリカの医薬品添加物市場:剤形別、2021年

図20 中東およびアフリカの医薬品添加物市場:剤形別、2022年~2029年(百万米ドル)

図21 中東およびアフリカの医薬品添加物市場:剤形別、CAGR(2022-2029年)

図22 中東およびアフリカの医薬品添加物市場:剤形別、ライフライン曲線

図23 中東およびアフリカの医薬品添加物市場:投与経路別、2021年

図24 中東およびアフリカの医薬品添加物市場:投与経路別、2022年~2029年(百万米ドル)

図25 中東およびアフリカの医薬品添加物市場:投与経路別、CAGR(2022-2029年)

図26 中東およびアフリカの医薬品添加物市場:投与経路別、ライフライン曲線

図27 中東・アフリカ医薬品添加物市場:流通チャネル別、2021年

図28 中東およびアフリカの医薬品添加物市場:流通チャネル別、2022年~2029年(百万米ドル)

図29 中東およびアフリカの医薬品添加物市場:流通チャネル別、CAGR(2022-2029年)

図30 中東・アフリカ医薬品添加物市場:流通チャネル別、ライフライン曲線

図31 中東およびアフリカの医薬品添加物市場:エンドユーザー別、2021年

図32 中東およびアフリカの医薬品添加物市場:エンドユーザー別、2022年~2029年(百万米ドル)

図33 中東およびアフリカの医薬品添加物市場:エンドユーザー別、CAGR(2022-2029)

図34 中東およびアフリカの医薬品添加物市場:エンドユーザー別、ライフライン曲線

図35 中東およびアフリカの医薬品添加物市場:スナップショット(2021年)

図36 中東およびアフリカの医薬品添加物市場:国別(2021年)

図37 中東およびアフリカの医薬品添加物市場:国別(2022年および2029年)

図38 中東およびアフリカの医薬品添加物市場:国別(2021年および2029年)

図39 中東およびアフリカの医薬品添加物市場:機能別(2022-2029年)

図40 中東・アフリカ医薬品添加物市場:企業シェア2021(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。