中東・アフリカにおける前立腺がん診断市場の規模、シェア、動向分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.79 Billion

USD

4.72 Billion

2025

2033

USD

1.79 Billion

USD

4.72 Billion

2025

2033

| 2026 –2033 | |

| USD 1.79 Billion | |

| USD 4.72 Billion | |

| % | |

|

中東およびアフリカにおける前立腺がん診断市場のセグメンテーション、製品タイプ(機器、試薬・消耗品、付属品)、診断タイプ(予備スクリーニング検査、確認検査)、年齢層(成人、小児、老年)、種類(前立腺腺がん、小細胞がん、その他)、病期(局所性前立腺がん、再発性/進行性前立腺がん、去勢抵抗性前立腺がん)、サンプルタイプ(血液、組織、尿、その他)、エンドユーザー(独立診断研究所、病院、がん研究機関、クリニック、 外来手術センター、 その他)、流通チャネル(直接入札、小売販売) - 2032年までの業界動向と予測

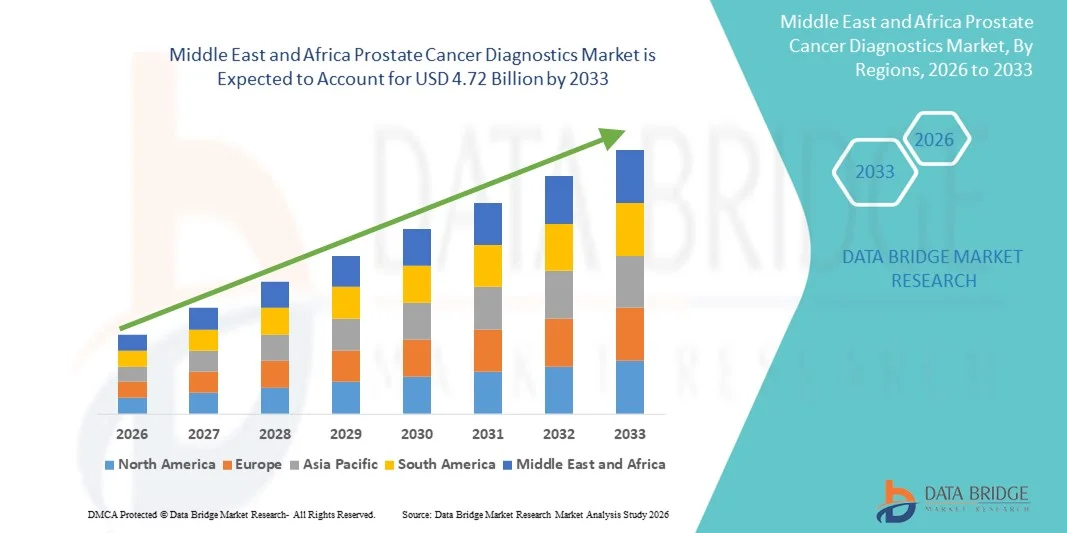

中東およびアフリカの前立腺癌の診断の市場のサイズ

- データ橋市場の調査の分析によって中東およびアフリカの前立腺癌の診断の市場のサイズはで評価されました2024年のUSD 1.79億そして到達する予定2032年までのUSD 4.72億, お問い合わせカリフォルニア 12.90%予報期間中

- 市場成長は、世界中の前立腺癌の高まりと早期診断と治療に関する成長の意識によって大きく燃料を補給し、PSAテスト、MRI、ゲノムテストなどの高度な診断技術の需要の急増につながる

- さらに、非侵襲的および非常に正確な診断用具の開発と結合される上昇のヘルスケアの支出は、腫瘍学の心配の重要なコンポーネントとして前立腺癌の診断を確立しています。 これらの結合因子は、前立腺がん診断ソリューションの採用を加速し、その結果、業界の成長を著しく向上しています

市場規模と予測

- 中東・アフリカ市場価値(2024):1億米ドル

- 期待される市場価値 (2032):米ドル 4.72 億

- 予測CAGR (2025-2033):12.90%

中東とアフリカの前立腺がん診断市場分析

- 前立腺がん診断、PSA検査、デジタルリクタル検査(DRE)、MRI、超音波検査、ゲノム検査など、前立腺がんの早期発見と管理においてますます重要な役割を果たしています。特に50歳以上の男性。 市場は早期スクリーニングの意識を高め、非侵襲的な技術の進歩により大幅に拡大しています

- 前立腺がんの診断に対するエスカレート要求は、主に、前立腺がんの世界的な増加の予防接種、がんスクリーニングを推進する政府の取り組み、および増加の採用によって燃料を供給されます精密医学パーソナライズされた診断アプローチ

- サウジアラビアは、2025年に約38.2%の最大の収益シェアを誇る中東とアフリカの抗凝固剤市場を占め、その大きな患者集団、心臓血管および血栓症障害の高い優先性、病院およびクリニックのインフラの拡大、新規経口抗凝固剤(NOAC)の採用、および国内および多国製薬企業の両方の強力な存在を増加させました。

- U.A.E.(アメリカ).予測期間中、抗凝固剤市場で最も急速に成長している国であることが期待されます, 周りの堅牢なCAGRを登録 10.1%, 有害分岐および静脈血症の蔓延の増加によって駆動, ヘルスケア意識の上昇, 病院ネットワークの拡大, 政府の取り組みは、ヘルスケアアクセスを改善します, 手頃な価格の抗凝固薬の浸透を成長させる

- 前立腺のアデノカルチノーマセグメントは、2024年に87.4%のシェアで市場を支配しました。これは、前立腺癌の最も一般的な形態を表しています。

レポートスコープと前立腺がん診断市場セグメンテーション

|

アトリビュート |

前立腺がん診断キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

中東・アフリカ

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションする市場レポートには、詳細なエキスパート分析、価格設定分析、ブランドシェア分析、消費者調査、デモグラフィ分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選定基準、PESTLE分析、ポーター分析、規制フレームワークが含まれます。 |

中東とアフリカの前立腺がん診断市場動向

先端技術の高度化による診断精度の向上

- 中東およびアフリカの前立腺癌診断市場での有意で加速傾向は、ゲノムシーケンシング、機械学習アルゴリズム、および自動病理学プラットフォームなどの高度な技術の統合が増加しています。 イノベーションのこの融合は、診断プロセスの精度、効率性、パーソナライズを強化しています

- たとえば、Decipher ProstateやProlarisなどのプラットフォームは、ゲノムテストを利用して腫瘍の攻撃性を評価し、臨床医が個々の患者プロファイルに基づいてより情報処理の決定を下すのを支援しています。 同様に、SelectMDxはmRNAバイオマーカーを評価し、前立腺癌の可能性を予測し、不要なバイオピースを減らす

- 機械学習アルゴリズムは、マルチパラメトリックMRI(mpMRI)などのイメージングベースの診断精度を向上させるためにますます採用されています。 これらのツールは、臨床的に重要ながんを特定し、偽陽性を低下させ、放射性物質のワークフローを合理化するのに役立ちます。 さらに、自動デジタル病理システムが、歴史分析における再現性とスピードを高める

- AI主導の意思決定支援ツールと電子健康記録(EHRs)のシームレスな統合により、腫瘍学者や泌尿器科医が患者データを一元化し、リスクの決定のための予測分析を適用することができます。 この結果は、患者のためのより統一され、エビデンスベースの診断の旅になります

- よりインテリジェントな、データ主導の診断に対するこの傾向は、医師の期待と患者ケアの経路を再構築しています。 その結果、Myriad Genetics、MDxHealth、OPKO Healthなどの企業は、分子診断とAIを搭載したプラットフォームを継続的に開発し、より高速で正確な前立腺がん検出を実現します。

- バイオマーカー分析、イメージング技術、および臨床的意思決定支援を組み合わせた診断ソリューションの需要は、早期発見、治療のパーソナライゼーションを優先し、結果を改善するために、病院、専門クリニック、および診断ラボ全体で急速に成長しています。

中東とアフリカの前立腺がん診断市場ダイナミクス

ドライバー

がんの発生と早期発見による成長ニーズ

- 前立腺癌の中東とアフリカの負担が増加し、早期発見の利点に対する上昇意識と組み合わせ、先進的な前立腺癌診断の需要を燃料にする重要なドライバーです

- 例えば、2024年4月、F. Hoffmann-La Roche Ltdは、前立腺がん患者の早期発見とリスクの安定化を高めるために、ゲノムプロファイリングを組み込んだ最新の診断プラットフォームを開始しました。 このような戦略的開発は、予測期間にわたって前立腺がん診断産業の成長を促進することが期待されています

- 男性の診断および治療合併症のリスクについてより知らされるにつれて、正確で非侵襲的、およびアクセス可能な診断ツールの需要が高まっています

- さらに、前立腺固有の抗原(PSA)テストの改善、進歩と組み合わせるバイオマーカー、イメージ投射技術およびゲノムの診断は、より有効で、信頼できる早いスクリーニングをします作ります

- 以下のような技術液体バイオプシー、多パラメトリックMRI、および次世代シーケンシングは、よりパーソナライズされた診断と治療の決定をサポートし、臨床実践にますます統合されています。 これらの進化したツールは、不要なバイオピースを削減し、患者体験を改善し、臨床的結果を高めるのにも役立ちます。

- 早期がん検出を目的とした研究、公的啓発キャンペーン、および政府主導の取り組みにおける成長投資は、特に先進市場における前立腺がん診断の急速な採用にも大きく貢献しています。

拘束/チャレンジ

高度な診断ソリューションの限られたアクセスとコスト

- 診断技術の進歩にもかかわらず、農村および開発地域におけるハイエンドの診断サービスへの限られたアクセスは主要な課題を残します。 ゲノムテスト、mpMRI、AI主導の病理学プラットフォームなどの最先端ツールの可用性は、都市のtertiaryケアセンターや民間機関に制限されることが多い

- また、これらの先進的な前立腺がん診断に関連する高コストは、ゲノムおよび分子検査を含む、十分な保険補償や政府の払い戻しなしで患者のための障壁であることができます

- 例えば、DecipherやOncotype DX Prostateなどのマルチジェネレーションパネルや精密腫瘍学ツールは、値に敏感な市場で患者を悪化させることができる、テストあたり数百〜数千ドルの費用が発生する可能性があります。

- また、複雑な試験結果を解釈するためのより良い標準化と医師の訓練の必要性があります。一般的な医療設定のより広範な採用を妨げる可能性があります。

- これらの障害を克服するために、利害関係者は費用対効果の高い革新に焦点を合わせ、改善された診断インフラのための公共の私的パートナーシップを高め、高度のスクリーニング用具のための保険か国民の健康の適用範囲を拡大する必要があります。 患者および提供者教育の強化は、早期診断および全体的な生存率を改善する上で重要な役割を果たします

中東およびアフリカの前立腺癌の診断の市場規模

市場は製品タイプ、診断タイプ、年齢グループ、タイプ、段階、サンプル タイプ、エンド ユーザー、および配分チャネルに基づいて区分されます。

- 製品タイプ別

製品の種類に基づいて、前立腺がん診断市場は、機器、試薬、消耗品、アクセサリに分けられます。 試薬および消耗品のセグメントは、主に前立腺がん検査手順で反復的かつ重要な使用のために、2024年に48.6%の収益シェアで市場を支配しました。 これらの製品は、PSA検査、免疫測定、およびPSA検査に必要なアッセイキット、抗体、酵素、および生化学試薬を含みます。分子診断. 定期的なスクリーニングプログラムの高テスト頻度は消費量を著しく高めます。 初回スクリーニングから疾病モニタリングまで、診断の各段階で試薬が必要です。 前立腺がんの認知度を高めることで、世界中の試験量が増加しました。 診断実験室の拡大は更に再帰の要求を支えます。 技術の改良は高められた感受性および特定性、高められた採用です。 バイオマーカーベースのテストでは、試薬の使用率を向上します。 病院および実験室は消耗品のための一貫したサプライチェーンを優先順位付けします。 高度なアッセイのための規制承認は、市場浸透を強化します。 機器と比較してコスト効率性は、広範な使用を好む。 これらの要因は、セグメント優位性をしっかりと確立します。

器械の区分は自動および高スループットの診断プラットホームの採用の増加によって運転される2025から2032までの7.8%の最も速いCAGRを目撃することを期待します。 精密で急速な診断のための成長の要求は高度の検光子、イメージ投射システムおよび分子診断器械の投資を促します。 有利な病院のインフラ開発は装置の改善を支えます。 オートメーションは診断の間違いを減らし、ワークフローの効率を改善します。 バイオサイとイメージングの手順を増加させ、機器の需要を加速します。 AI対応診断などの技術革新により、採用を強化。 新興市場は診断能力を拡大し、成長を燃料にしています。 政府のヘルスケア投資は近代化を推進します。 より高いテストの正確さの条件はレガシー システムの取り替えを運転します。 統合された診断解決のための臨床好みは販売を後押しします。 R&Dの強い製造業者の焦点は革新を支えます。 これらのドライバーは、集約的に急激なセグメントの成長を燃料します。

- 診断タイプから探す

診断の種類に基づいて、前立腺がん診断市場は予備スクリーニングテストおよび確認試験に分けられます。 予備スクリーニングテストセグメントは、2024年に59.3%のシェアで市場を支配し、PSA(前立腺固有の抗原)テストの広範な採用によってサポートされています。 PSAテストは、その手頃な価格、アクセシビリティ、非侵襲的な性質のために、第一線のスクリーニングツールとして一般的に使用されています。 先進地域における大規模なスクリーニングプログラムが大幅に増加する。 ルーチン健康診断は、老化男性のPSAテストを頻繁に含まれています。 早期発見を推進する意識キャンペーンが増えました。 リスクアセスメントのためのPSAレベルの高い医師の信頼性は、要求を持続します。 毎年恒例の健康試験との統合により、活用が強化されます。 血液ベースのスクリーニングの利便性は、患者のコンプライアンスを改善します。 アッセイ感度の継続的な改善により、精度が向上します。 政府審査ガイドラインのさらなる採用支援 高度な診断と比較してコスト効率性は優位です。 これらの要因は、集合的にリーダーシップを維持します。

確認試験セグメントは、分子診断およびゲノムプロファイリングの進歩によって駆動され、2025から2032までの8.4%の最速のCAGRで成長するように計画されています。 正確ながん特性評価の要求の増加は、生検ベースのイメージング支援試験の採用をサポートしています。 パーソナライズされた薬の傾向は、分子検証を加速します。 PSA テストの必須の確認の診断と偽陽性の心配を上げる。 MRIガイドバイオプシーの成長は診断自信を改善します。 バイオマーカーパネルの技術開発により、信頼性を高めます。 高度の診断のための補強を拡大することはuptakeを励まします。 腫瘍専門医は、治療計画の検証試験にますます依存しています。 積極的な前立腺がんの燃料需要の増大。 臨床試験証拠はより広い採用を支えます。 診断の正確さの条件は使用法を増強します。 これらの運転者は強い成長の運動量に燃料を供給します。

- 年齢別グループ

年齢層に基づいて、前立腺がん診断市場は成人、小児科、および胃の人口に分けられます。 ゼリアトリのセグメントは、65歳以上の男性の前立腺癌の高発生率による2024年に66.7%のシェアで市場を支配しました。 人口をグローバルに増加させることで、診断需要が大幅に向上します。 前立腺がんのリスクは、年齢とともに急激に増加し、定期的なスクリーニングを実施します。 高齢者スクリーニングプログラムの優先順位付け より高い禁止率は頻繁に監視を必要とします。 増加された寿命の期待は延長された診断監視に導きます。 政府の取り組みは、高齢者の早期発見を促進する。 メディケア型保険へのアクセスにより、検査率が向上します。 エイジング男性に対する意識を高めることで、コンプライアンスが向上します。 医師は、高齢者患者の頻繁な検査をお勧めします。 高度な診断は、このグループで疾患管理を改善します。 これらの要因は、セグメント優位性を確保します。

大人セグメントは、早期発症の前立腺がんの認知度を高めることにより、2025年から2032年までの7.1%のCAGRで成長することが期待されます。 ライフスタイルの変化と遺伝的リスクの識別は、以前のスクリーニングを奨励します。 診断アクセシビリティの向上により、若年成人の採用をサポートします。 雇用主ベースの健康スクリーニングは成長に貢献します。 家族の歴史に基づくテストの上昇は要求を高めます。 非侵襲的なテストの進歩は受け入れを改善します。 予防医療燃料のスクリーニングに重点を置いています。 ヘルスケアアクセス支援の成長とともに都市人口の拡大 教育キャンペーンは、積極的な診断を促進する。 試験の技術的に容易さがアップタケを高めます。 民間保険の拡大は、試験を奨励します。 これらの要因は、集団的に成長を促進します。

- タイプ別

種類に基づいて、前立腺癌診断市場は、前立腺の adenocarcinoma、小さい細胞の癌腫、および他に分けられます。 前立腺のアデノカルチノーマセグメントは、2024年に87.4%のシェアで市場を支配しました。これは、前立腺癌の最も一般的な形態を表しています。 診断手順の大部分は、その高い優先性のために、アドノカルチノーマを識別することに焦点を当てています。 PSAテストは、このタイプの検出に特に有効です。 臨床ガイドラインは早期アデノカルチノーマ診断を優先します。 高い忍耐強い容積は支えられたテスト要求を保障します。 主にこのがんタイプの標的プログラムをスクリーニングする。 病理学のワークフローは、アドノカルチノーマ検出に最適化されます。 研究資金は改善された診断を支えます。 治療の成功率はスクリーニングの重点を高めます。 adenocarcinomaの同一証明の病院の診断プロトコルの中心。 ウェアネスキャンペーンはリスクを強調しています。 これらの要因は、圧倒的な優位性を確保します。

2025年から2032年までの8.9%のCAGRで成長することが期待される小型細胞癌腫セグメントは、積極的な前立腺がんの変種に対する意識を高めました。 まれに、その悪い予後は精密な診断を必要としています。 分子検査の進歩により、検出精度が向上します。 攻撃的な癌に焦点を合わせる上昇は診断要求を運転します。 病理学技術の向上による特定支援 神経内分泌腫瘍への研究の増加により、検査が向上します。 専門バイオマーカー パネルの採用は成長を支えます。 治験活動は、検出の努力を増加させます。 精密腫瘍学の傾向は差別化を促します。 紹介センターを拡大することで診断率を高めます。 ヘルスケア投資の拡大は専門にされたテストを支えます。 これらの要因は急速に成長します。

- ステージ別

段階に基づいて、前立腺がん診断市場は、局所性前立腺がん、再発/先進前立腺がん、および耐圧性前立腺がん(CRPC)に分けられます。 局所的な前立腺がんセグメントは、2024年に最大54.9%の市場シェアを保有し、広範囲にわたる早期スクリーニングの取り組みを主導しました。 PSAテストの増加により、初期段階での検出が可能です。 早期診断は治療結果を改善し、テストを奨励します。 政府が支援するスクリーニングプログラムが要求を強化する。 患者の意識は積極的なテストを促進します。 イメージングと生検の進歩により早期発見が向上します。 ヘルスケアプロバイダーは、ローカライズされた診断を強調しています。 高い生存性はスクリーニングの遵守を促します。 より低い処置の複雑さは早期のテストの採用を支えます。 保険のカバレッジは早期診断をサポートしています。 技術の容易さは検出率を高めます。 これらの要因は優位性を維持します。

CRPC セグメントは、治療耐性前立腺がんの発生率を増加させることにより、2025 から 2032 年までの 9.6% の最も速い CAGR で成長する予定です。 患者の生存が進行症例を増加させました。 高度の診断は抵抗を監視するために要求されます。 精密医学はテスト要求を高めるためにアプローチします。 ゲノムプロファイリングを活用した成長をサポートします。 高度の病気管理の臨床焦点は診断を高めます。 特殊なイメージング技術により、検出が向上します。 医薬品研究開発ドライブ仲間の診断. 成長の腫瘍学の専門化は採用を支えます。 臨床試験の増加により、試験を加速 より高いヘルスケアの支出の燃料成長。 これらの運転者は急速な拡大を保障します。

- サンプルタイプ別

サンプルタイプに基づいて、前立腺癌診断市場は、血液、組織、尿、その他に分けられます。 血液セグメントは、2024年に46.2%の収益シェアで市場を支配し、広範なPSAベースの血液検査を受けました。 血のサンプリングは最小限に侵襲的で費用効果が大きいです。 高い忍耐強い承諾は頻繁なテストを支えます。 ルーチンスクリーニングは、血液診断に大きく依存しています。 簡単なサンプル収集により、大規模なプログラムが可能になります。 ラボのワークフローは、血液検査に最適化されます。 PSA アッセイはグローバルに標準化されています。 迅速な納期が採用を強化します。 連続監視では、繰り返し血液検査が必要です。 保険補償は、血液ベースの診断をサポートしています。 技術的改善は正確さを高めます。 これらの要因は、リーダーシップを確実にします。

組織のセグメントは、生検ベースの分子診断に対する信頼性を高めることによって、2025から2032までの8.7%の最速のCAGRを目撃する予定です。 精密医学の傾向はティッシュの分析を要求します。 高度なステージングには、病理学的確認が必要です。 ライジングMRIガイドバイオサイの手順燃料需要。 Genomic のプロファイリングはティッシュのサンプルを要求します。 治療の個人化はティッシュのテストを加速します。 技術の進歩は生検の正確さを改善します。 仲間の診断の使用の増加は成長を支えます。 腫瘍学の専門家は、組織ベースの検証を強調しています。 研究資金は、分子診断を強化します。 臨床ガイドラインの進化は、生検確認を促す。 これらの要因は急速な成長を運転します。

- エンドユーザーによる

エンド ユーザーに基づいて、前立腺がん診断市場は、病院、独立した診断研究所、がん研究所、クリニック、血管外科センター、その他に分けられます。 病院の区分は統合された診断および処置サービスによる2024年に38.7%のシェアが付いている市場を、支配しました。 病院は広範囲のテストのインフラを提供します。 高い忍耐強い流入はテスト容積を支えます。 イメージングおよびバイオサイサービスの可用性が向上します。 多分野の腫瘍学のチーム ドライブ診断。 政府の資金は病院の診断を支えます。 高度な機器の可用性は優位を強化します。. 緊急および入院性の診断は著しく貢献します。 熟練した専門家は正確さを保障します。 病院への紹介ネットワークファネル患者。 払い戻しシステム好意の病院の診断。 これらの要因は、リーダーシップをしっかり確保します。

独立した診断実験室の区分は専門にされたテストのための増加された要求によって運転される2025から2032までの9.3%の最も速いCAGRで育つように写されます。 アウトソーシングトレンドは、ラボサービスを強化します。 ターンアラウンド時間を短縮することで、好みが向上します。 外来診断の拡大は成長を支えます。 費用対効果の高いサービスは患者を引き付けます。 技術の投資は機能を高めます。 ホーム サンプルコレクションはアクセスを高めます。 成長都市化は、ラボネットワークをサポートしています。 保険受入により採用を強化 特化分子検査により、製品の提供を拡大 小売りの診断鎖は浸透を運転します。 これらの要因は成長を加速します。

- 流通チャネル

配分チャネルに基づいて、前立腺癌診断の市場は直接入札および小売販売に分けられます。 直接入札セグメントは、病院や研究所によるバルク調達によって駆動され、2024年に64.3%のシェアで市場を支配しました。 政府および機関の契約は安定した要求を保障します。 コストの利点 有利な入札ベースの購入。 長期供給契約は信頼性を高めます。 大規模なスクリーニングプログラムは入札者に依存しています。 集中的な調達は効率を支えます。 病院は重要な診断のための直接調達を好みます。 規制遵守が合理化されます。 予測可能な需要は、ボリュームを維持します。. サプライヤーのパートナーシップは継続性を高めます。 これらの要因は優位性を保証します。

小売販売部門は、2025年から2032年までの9.1%の最速のCAGRを登録すると予想され、家庭用およびOTC診断ソリューションの需要が高まっています。 消費者の意識は、自己検査を促します。 技術の容易さは小売採用を支えます。 薬局ネットワークは、可用性を拡大します。 デジタルヘルスプラットフォームがアクセシビリティを高めます。 利便性を高めるため、成長を促進します。 民間診断は小売拡大を支えます。 Eコマースの浸透はリーチを高めます。 急速な都市化は小売診断を支えます。 手頃な価格の改良により、アップテークが増加します。 予防医療トレンド燃料需要。 これらの運転者は急速な拡大を保障します。

中東とアフリカの前立腺がん診断市場地域分析

- 中東およびアフリカの前立腺癌診断市場は2025-2032年の間に11.2%の強いCAGRで成長するために写っています

- 前立腺がんの認知度を高め、ヘルスケアの支出を増加させ、新興国における診断インフラの急速な近代化を推進

- 地域は、政府主導のスクリーニングイニシアチブ、民間医療の拡大、および腫瘍学に焦点を当てたバイオテクノロジーと診断における投資の増加を支援し、PSAテスト、高度なイメージングモダリティ、および分子診断の高い採用を目撃しています

サウジアラビアの前立腺癌診断市場の洞察

サウジアラビアの前立腺がん診断市場は、中東とアフリカの前立腺がん診断市場を占め、2025年に約36.5%の収益率が最大で、2025年に約36.5%増加し、健康で確立された医療インフラで支持され、前立腺がんの認知度を高め、PSA検査および先進的なイメージングモダリティの採用と国内および多国籍診断企業の両方の強力な存在を増加させました。 政府主導のスクリーニングイニシアチブ、民間医療の拡大、および腫瘍学に焦点を当てたバイオテクノロジーの投資は、サウジアラビアの市場位置を強化しています。

U.A.E.の前立腺癌の診断の市場洞察

U.A.E. 前立腺がん診断市場は、予報期間中に前立腺がん診断市場で最も急速に成長している国であることが期待され、前立腺がんの有病率を増加させ、認知キャンペーンを増加させ、診断ネットワークを拡大し、実験室のインフラストラクチャの近代化を拡張し、分子とイメージングベースの診断技術の採用を成長させることによって、約11.8%の強力なCAGRを登録します。 ヘルスケアにおける早期発見と公共の私的パートナーシップの焦点は、米国の市場成長を加速しています。

中東とアフリカの前立腺がん診断市場シェア

前立腺癌診断の企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

- F.ホフマン・ラ・ロチェ株式会社(スイス)

- 株式会社アコン研究所. (米国)

- HUMASIS(韓国)

- Tecoの診断(アメリカ)

- 株式会社ホロジック(米国)

- Accuquikテスト キット(アメリカ)

- mdxhealth (ベルギー)

- アボット(アメリカ)

- Siemens Healthineers AG(ドイツ)

- OPKOヘルス株式会社(米国)

- Myriad Genetics, Inc.(米国)

- DiaSorin S.p.A (イタリア)

- 株式会社ベックマン・コールター(米国)

- BIOMÉRIEUX(フランス)

- Prostatype Genomics AB(スイス)

- Fujirebio (日本)

- Proteomedix(スイス)

- Eurolyser Diagnostica GmbH(オーストリア)

中東・アフリカの前立腺がん診断市場の最新動向

- 2024年4月、Roche Diagnosticsは、早期の前立腺癌を検知する感度と特異性を増強した先進の前立腺特異抗原(PSA)血液検査を開始しました。 この次世代診断ソリューションは、偽陽性を低減し、早期の介入結果を改善し、アジア太平洋前立腺がん診断市場での精度腫瘍学診断におけるRocheのリーダーシップを強化するように設計されています

- 2024年3月、Exact Sciences Corporationは、疾患の攻撃性を予測することを目的とした新しいゲノム検査プラットフォームで前立腺がん診断ポートフォリオの拡大を発表しました。 この開発は、パーソナライズされた治療計画を支援するために、人工知能とゲノムシーケンシングを活用し、精密医療への傾向をサポート

- 2024年2月、Siemens Healthineersは、MRIとAI主導の分析を組み合わせて、前立腺がんの進行状況を検知・監視する統合イメージングおよび診断プラットフォームを発表しました。 欧州および北アメリカを渡る主要な病院で、今導入されるシステムは非侵襲的な診断機能の重要な進歩に印を付けます

- 2024年1月、バイオテクノロジー株式会社(本社:東京都千代田区、代表取締役社長:岡田 宏、以下「バイオテクノロジー」)は、有毒な検査を不要とする、前立腺がん検査の尿素系液体生検検査を導入しました。 試験は、米国泌尿器科クリニックおよび専門センターの全体で採用を得て、非侵襲的、患者に優しい診断アプローチへのシフトを強調しています

- OPKO Health Inc.は、2023年12月、オプコ・ヘルス株式会社(以下、オプコ・ヘルス株式会社)と提携し、4Kscore Testの大規模臨床試験を実施し、積極的な前立腺がんのリスクを評価するために用いられる血系バイオマーカーアッセイです。 この戦略的コラボレーションは、アジア・パシフィック市場におけるテストの臨床ユーティリティおよび規制当局の承認を拡大することを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。