中東・アフリカ放射線サービス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

543.50 Million

USD

879.41 Million

2025

2033

USD

543.50 Million

USD

879.41 Million

2025

2033

| 2026 –2033 | |

| USD 543.50 Million | |

| USD 879.41 Million | |

| % | |

|

中東およびアフリカの放射線サービス市場セグメンテーション、タイプ別(据置型デジタル放射線システムおよびポータブルデジタル放射線システム)、手順別(従来型およびデジタル)、患者年齢別(成人および小児)、放射線の種類別(診断および介入放射線)、用途別(心臓血管、腫瘍学、婦人科、神経学、泌尿器科、歯科、骨盤および腹部、筋骨格系、その他)、エンドユーザー別(病院、外来センター、診断センター、診療所) - 2033年までの業界動向および予測

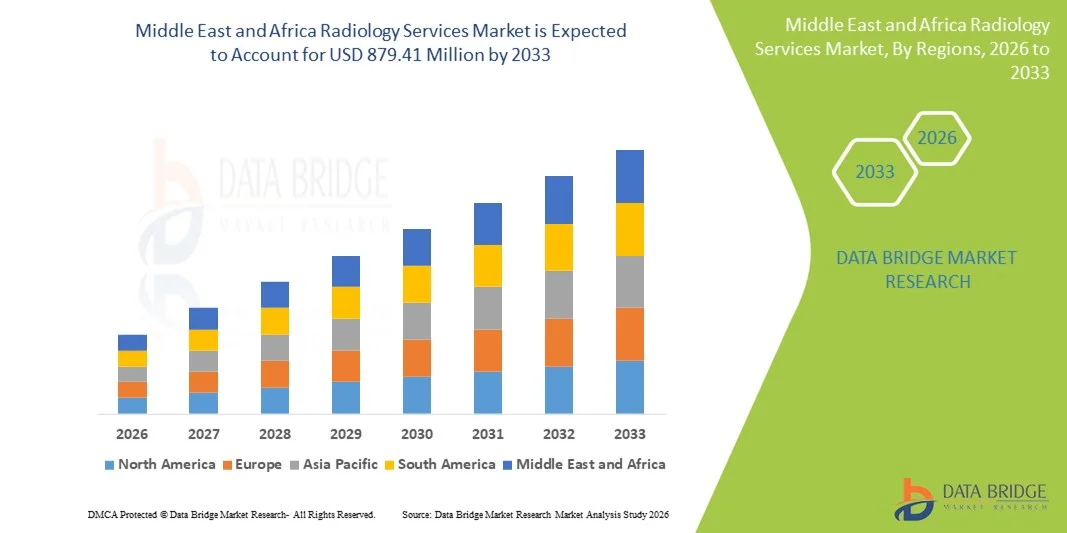

中東およびアフリカの放射線サービス市場規模

- 中東およびアフリカの放射線サービス市場規模は2025年に5億4,350万米ドルと評価され、予測期間中に6.20%のCAGRで成長し、2033年までに8億7,941万米ドル に達すると予想されています。

- 市場の成長は、高度な診断画像に対する需要の高まり、MRI、CT、超音波、デジタルX線システムなどのモダリティの継続的な技術進歩、先進地域と新興地域の両方における医療施設のデジタル化の進展によって主に推進されています。

- さらに、正確で非侵襲的な診断手順に対する患者の嗜好の高まりと、より迅速で正確な解釈のためのAI統合画像ソリューションの採用拡大により、放射線サービスの普及が加速し、業界の成長が大幅に促進されています。

中東およびアフリカの放射線サービス市場分析

- X線、MRI、CT、超音波、核医学画像診断などの画像診断法を網羅する放射線科サービスは、病気の早期発見、治療計画、患者の状態のリアルタイムモニタリングにおいて重要な役割を果たしているため、病院と外来の両方の環境で現代の医療システムのますます重要な要素となっています。

- 放射線科サービスに対する需要の高まりは、主に慢性疾患の増加、予防医療への関心の高まり、画像技術の急速な進歩(AI支援による読影を含む)、そして低侵襲診断手順への世界的な移行によって促進されている。

- サウジアラビアは、急速な医療近代化、ビジョン2030に基づく強力な政府投資、そして病院や専門センターにおける高度な診断画像技術の導入加速に牽引され、2025年には放射線サービス市場で38.6%という最大の収益シェアを獲得し、市場を席巻しました。同国では、早期疾患発見、AIを活用した画像診断プラットフォームへの需要の高まり、そして世界有数の放射線機器メーカーの参入拡大に支えられ、放射線インフラの拡充が引き続き大きく進んでいます。

- UAEは、予測期間中に放射線サービス市場で最も急速に成長する地域になると予想されており、医療観光の拡大、民間医療投資の増加、可処分所得の増加、および公立および私立の診断センター全体でのデジタル放射線システムの積極的な導入により、2026年から2033年にかけて堅調なCAGRを記録すると予測されています。

- 成人セグメントは、癌、心血管疾患、関節炎、頻繁な画像診断を必要とする神経疾患などの慢性疾患の発生率の上昇により、2025年には78.2%という最大の市場収益シェアを占めました。

レポートの範囲と放射線サービス市場のセグメンテーション

|

属性 |

放射線サービスに関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

中東およびアフリカ

|

|

主要な市場プレーヤー |

•シーメンス・ヘルステックナーズ(ドイツ) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

中東およびアフリカの放射線サービス市場動向

AIを活用したワークフロー最適化による利便性の向上

- 放射線サービス市場における重要な加速トレンドとして、診断ワークフローへの人工知能(AI)と自動化の統合が進み、画像読影の高速化、臨床作業負荷の軽減、医療現場における業務効率の向上が実現しています。AIを活用した画像プラットフォームは、重篤な症例の優先順位付け、異常のリアルタイム検出、レポート精度の向上などを通じて、放射線科医をサポートします。

- 例えば、米国の大手放射線科ソリューションプロバイダーは、脳卒中、肺塞栓症、骨折などの緊急の所見を自動的にフラグ付けするAI駆動型トリアージシステムを統合しています。これらのソリューションにより、放射線科部門は、特に過負荷の救急センターや外傷センターにおいて、より迅速な患者ケアを提供できるようになります。AIベースのワークフローエンジンは、スケジュール管理、画像の並べ替え、レポートテンプレートの作成といった反復的な管理タスクも自動化し、全体的な生産性の向上に貢献します。

- 放射線科におけるAIの統合により、疾患の早期発見アルゴリズム、自動セグメンテーション、予測分析といった高度な機能も実現可能になります。例えば、FDA承認済みのAIツールは、肺結節、乳がん病変、心血管系合併症の検出において、放射線科医の感度向上を支援しています。これらのツールは大規模なデータセットから継続的に学習することで、時間の経過とともに精度を向上させ、診断ミスの削減に貢献しています。

- 放射線科AIシステムと病院の画像保管・通信システム(PACS)および電子医療記録(EHR)とのシームレスな統合により、臨床医は単一のインターフェースから画像、レポート、臨床データにアクセスできます。この統合・自動化されたアプローチは、臨床意思決定を最適化し、遅延を削減し、患者と医療提供者の両方にとってよりスムーズな診断体験を保証します。

- よりインテリジェントで自動化され、相互接続された放射線システムへのこの傾向は、病院、画像診断センター、外来診療施設における診断基準を根本的に変革しています。その結果、企業は自動品質チェック、高度な画像再構成、標準化されたレポート作成などの機能を備えたAI対応放射線プラットフォームを拡張しています。

- 医療提供者が効率性、診断精度、高い患者スループットを優先するにつれ、AI主導のワークフロー最適化によって強化された放射線科サービスの需要は北米全域で急速に高まっています。

中東およびアフリカの放射線サービス市場の動向

ドライバ

早期診断の需要の高まりと画像診断装置の拡大

- がん、心血管疾患、神経疾患などの慢性疾患の負担増加により、北米全域で放射線科サービスの需要が高まっています。高度な画像診断装置による早期発見は臨床上の優先事項となっており、CT、MRI、超音波、X線、核医学画像診断サービスの需要が加速しています。

- 例えば、2025年4月には、米国の複数の大手医療機関が、増加する患者数に対応し、高度な画像技術を導入するために、放射線科部門の拡張を発表しました。こうした投資は、予測期間中の放射線サービス業界の成長を強化すると予想されます。

- 高解像度MRIスキャナー、低線量CTシステム、デジタルX線プラットフォームなどの画像技術の進歩は、患者の被ばくを最小限に抑えながら診断精度を向上させています。これらの進歩は、医療提供者が放射線科インフラのアップグレードを促しています。

- さらに、低侵襲診断法への関心の高まりは、画像誘導介入の利用拡大を後押ししています。外来画像診断センターや遠隔放射線診断サービスの導入増加も、地域全体の市場拡大に大きく貢献しています。

- AI対応の画像ツール、強化されたレポートシステム、改善された臨床ワークフローの利用可能性により、専門医療と一般医療の両方の現場で放射線科の導入がさらに加速しています。

抑制/挑戦

高額な設備費とワークフローの非効率性に関する懸念

- MRI、CT、PET-CTスキャナーなどの高度な画像診断機器は高額なため、市場拡大の大きな課題となっています。多くの医療機関、特に小規模な医療機関や独立系クリニックでは、これらの機器の設置、保守、定期的なアップグレードにかかる費用を捻出することが困難です。

- 例えば、次世代放射線システムへの高額な投資要件により、一部の医療提供者はタイムリーなアップグレードを躊躇し、特定の地域では高度な画像診断サービスへのアクセスが制限されています。

- 放射線科医不足、患者数の増加、ワークフローの非効率性といった運用上の課題は、最適なサービス提供をさらに阻害しています。報告の遅延、管理上のボトルネック、放射線科プラットフォーム間の相互運用性の限界は、生産性への懸念につながっています。

- 市場の成長を持続させるには、より優れた償還モデル、クラウドベースの画像ソリューションの導入、そして最適化されたワークフロー技術を通じてこれらの課題に対処することが不可欠です。さらに、高度な画像診断に関する人材育成と研修の継続的な実施は、サービスの質を向上させるために不可欠です。

- デジタル放射線診断の採用は増加し続けていますが、ハイエンドシステムの導入に伴う財務的および運用上の障壁は、依然として市場への広範な浸透の大きな障害となっています。

中東およびアフリカの放射線サービス市場の範囲

市場は、タイプ、手順、患者の年齢、放射線の種類、用途、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、放射線サービス市場は、据置型デジタル放射線システムとポータブルデジタル放射線システムに区分されます。据置型デジタル放射線システムセグメントは、高度な鮮明度と精度が求められる大量の画像診断において、病院や診断センターで広く使用されていることから、2025年には64.3%という最大の市場シェアを占めました。これらのシステムは、優れた安定性、大型の検出器パネル、そして複雑な診断ニーズに適した優れた処理能力を備えています。PACS(画像保管・保管システム)およびRIS(情報処理・情報システム)プラットフォームとの統合により、ワークフローの効率性とレポートの精度が向上します。放射線科への政府投資は、その導入をさらに加速させています。病院は、長期的な耐久性、拡張性、そしてマルチモダリティ画像診断への対応から、据置型システムを好んでいます。院内画像診断に対する高い償還範囲は、利用率を高めています。継続的な技術進歩は、画像解像度を向上させ、放射線量を低減します。慢性疾患の有病率の増加は、頻繁な画像診断の需要を高めています。放射線科における研修とスキル開発では、据置型プラットフォームが優先されます。大規模な医療ネットワークでは、据置型システムを用いた業務の標準化が行われています。高度な自動化機能により、生産性が向上します。信頼性の高いメンテナンスおよびサービス ネットワークにより、市場での優位性が強化されます。

ポータブルデジタル放射線システムセグメントは、ベッドサイドイメージングとポイントオブケア診断の需要の高まりに牽引され、2026年から2033年にかけて12.4%という最速のCAGRを達成すると予想されています。ポータブルシステムは、救命救急部門、救急科、手術室での迅速な画像化を可能にします。そのモビリティは、遠隔地や在宅ケア環境での画像化をサポートします。医療提供者は、患者の移動リスクを軽減するためにポータブルシステムを導入する傾向が強まっています。COVID-19により、隔離区域の画像化の必要性から導入が加速しました。軽量設計とワイヤレス接続により、運用の柔軟性が向上します。バッテリー駆動モデルは、緊急時にも機能が中断されないことを保証します。地方の医療イニシアチブにより、開発途上地域での使用が促進されています。クラウドプラットフォームとの統合により、画像の即時転送が可能になります。設置コストの削減により、手頃な価格になります。移動診断バンの使用増加により、リーチが拡大しています。

- 手順別

手順に基づいて、放射線サービス市場は従来型とデジタルに分類されます。デジタルセグメントは、従来の放射線診断に比べて優れた画質、低い放射線量、そして高速処理が牽引役となり、2025年には71.5%という最大の市場収益シェアを占めました。デジタルプラットフォームは、PACSシステムを介して即時の画像レビューと遠隔診療を可能にします。病院や診断センターは、高い効率性とワークフローの自動化により、ますますデジタル化を進めています。デジタル手順は運用エラーを削減し、診断精度を向上させます。クラウドベースのアーカイブは、データのセキュリティとアクセス性を強化します。保険償還ポリシーはデジタルイメージングを優遇しており、より広範な導入を支援しています。AI支援デジタルイメージングの需要は急速に増加しています。デジタル放射線診断は、繰り返しのスキャンを最小限に抑え、患者の安全性を高めます。政府の近代化プログラムは、放射線診断におけるデジタルインフラを推進しています。クリニックは、電子医療記録とのシームレスな統合のためにデジタルプラットフォームを好みます。デジタルアップグレードは機器のライフサイクルを延長します。慢性疾患モニタリングにおける定期的な画像検査は、デジタルシステムに大きく依存しています。検出器技術の進歩は、引き続きセグメントの優位性を推進しています。

従来型セグメントは、低資源環境における費用対効果の高さに支えられ、2026年から2033年にかけて9.8%という最速のCAGRを達成すると見込まれています。小規模クリニックや地方の医療センターは、設備投資額の少ないことから、依然として従来型画像診断に依存しています。従来型放射線診断は、基本的な骨格や胸部の評価には依然として適しています。トレーニング要件は最小限であるため、発展途上地域での導入が進んでいます。政府の健康支援プログラムでは、大規模スクリーニングに従来型放射線診断を使用しています。ポータブルな従来型ユニットは、一時的な医療キャンプをサポートしています。メンテナンスとスペアパーツの入手可能性により、導入は安定しています。一部の国では、冗長性のために従来型システムを維持しています。新興市場の病院では、デジタルシステムのダウンタイム中に従来型放射線診断を利用しています。フィルムベースの画像診断は手頃な価格であるため、小規模な診断装置が普及しています。従来型システムは、獣医用画像診断で依然として広く使用されています。段階的なアップグレードにより、システムを長期間にわたって使用可能にすることができます。デジタル化が進んだにもかかわらず、低コストの医療提供環境では、従来型放射線診断は依然として不可欠です。

- 患者の年齢別

患者の年齢に基づき、放射線サービス市場は成人と小児に分類されます。成人セグメントは、がん、心血管疾患、関節炎、頻繁な画像診断を必要とする神経疾患などの慢性疾患の発生率の上昇により、2025年には78.2%という最大の市場収益シェアを占めると予測されています。高齢化人口の増加は、需要を大幅に押し上げています。成人は、外傷、整形外科的疾患、生活習慣病などの診断検査をより多く受けています。病院は、高いスループットを理由に、成人患者向けの高度な画像診断システムを優先しています。早期がん発見のためのスクリーニングプログラムは、画像診断件数の増加に貢献しています。成人患者は、優れた精度を提供する特殊な画像診断プロトコルの恩恵を受けています。健康保険の普及率向上は、放射線サービスの利用率向上を後押ししています。成人に対する外科的介入の増加は、術前および術後の画像診断需要を増加させています。フィットネスとウェルネスのトレンドは、予防画像診断を促進しています。AIを活用した成人向け放射線ソリューションは、ワークフローの効率化を促進しています。企業の健康診断は、画像診断需要のさらなる増加に貢献しています。外来画像診断センターの拡大は、成人のアクセスを強化しています。画像診断技術の進歩は、複雑な成人症例の診断精度を向上させています。

小児科セグメントは、子供の病気の早期発見に対する意識の高まりを背景に、2026年から2033年にかけて11.6%という最も高いCAGRを達成すると予想されています。小児放射線学では、低線量で子供に安全な画像診断技術が求められ、高度なシステムの採用が増加しています。病院は、放射線被ばくのリスクを減らすために、小児専用の放射線科スイートに投資しています。先天性疾患や発達異常は、画像診断の必要性に寄与しています。AI対応の小児画像診断は、解釈が難しい症例の精度を高めます。小児外傷症例は、救急放射線診断の需要を高めます。遠隔放射線診断は、医療サービスが行き届いていない地域での小児画像診断へのアクセスを拡大します。呼吸器感染症の罹患率の増加は、胸部画像診断の量を押し上げます。政府のプログラムは、新生児および小児のスクリーニングを促進します。ポータブルシステムは、重症小児患者のベッドサイド画像診断をサポートします。小児放射線学の専門的なトレーニングは、サービスの質を高めます。親は、早期診断のために予防画像診断を求めるようになってきています。小児病院と小児専門センターの拡大は、市場の成長をさらに促進します。

- 放射線の種類別

放射線の種類に基づいて、放射線サービス市場は診断と介入放射線に分類されます。診断セグメントは、早期疾患発見と臨床評価のためのX線、CTスキャン、MRIの需要増加に牽引され、2025年には69.8%という最大の市場収益シェアを占めました。画像診断は慢性疾患の定期検査を支えています。病院は、大量かつ迅速な画像診断のために画像診断放射線に依存しています。AIを活用した診断ツールは、解釈の精度を高め、エラーを削減します。心臓病や癌のスクリーニングプログラムは、画像診断の量を増やしています。画像診断は、外傷や急性疾患の救急外来において不可欠です。保険は通常、診断スキャンをカバーしており、アクセス性が向上しています。技術の進歩は画像の鮮明度を向上させ、放射線量を低減します。外来センターは、患者誘致のために画像診断に大きく依存しています。遠隔放射線診断による遠隔診断は、リーチを拡大します。デジタルアーカイブは、臨床ワークフローの効率を向上させます。慢性的な人口増加は、継続的な需要を促進します。画像診断は、医療画像サービス全体の基盤であり続けています。

インターベンショナルラジオロジーセグメントは、低侵襲手術への選好の高まりを背景に、2026年から2033年にかけて12.1%という最速のCAGRを達成すると予想されています。インターベンショナルラジオロジーは、入院期間と回復時間を短縮します。心血管疾患やがん患者の増加に伴い、画像誘導治療の需要が高まっています。技術の進歩により、デバイスの精度と画像誘導が改善されています。病院は、キャパシティを拡大するために、専門的なインターベンショナルラジオロジースイートを設置しています。AIとロボット工学は、インターベンショナル手術の精度を高めます。保険償還サポートは、低侵襲療法の採用を促します。痛みの少ない手術を好む患者が増えていることで、利用が増加しています。インターベンショナルラジオロジーは、緊急時の血栓除去や血管介入において重要な役割を果たしています。腫瘍アブレーションなどの腫瘍学的介入の増加が、セグメントの成長を牽引しています。専門家のトレーニングプログラムにより、熟練した労働力の確保が拡大しています。ハイブリッド手術室との統合により、治療の柔軟性が向上します。研究とイノベーションにより、臨床結果の改善が続いています。

- アプリケーション別

アプリケーションに基づいて、放射線サービス市場は、心臓血管、腫瘍学、婦人科、神経学、泌尿器科、歯科、骨盤および腹部、筋骨格、およびその他に分類されます。心臓血管セグメントは、心臓病、高血圧、および脳卒中の有病率の増加に牽引され、2025年には28.7%で最大の市場収益シェアを占めました。心血管イメージングは、心不全、構造異常、および血管疾患の診断をサポートします。病院は、精密評価のためにCT血管造影と心臓MRIに大きく依存しています。早期心臓検出のためのスクリーニングイニシアチブは、イメージングの需要を押し上げます。心臓専門医は、治療計画のためにリアルタイムの放射線データに依存しています。高度なイメージング技術は、侵襲的な診断手順の必要性を減らします。AIツールは、微妙な心臓異常の検出を改善します。高齢者人口の増加は、心血管イメージングの量を増加させます。救急部門は、急性心臓評価のために放射線学を頻繁に使用します。保険償還は、広範な使用を支えています。心臓イメージング技術は、精度と速度の向上を続けています。ハイブリッドイメージングは臨床応用を拡大します。世界的な心疾患の負担増加により、需要は堅調に推移しています。

腫瘍学分野は、がん発生率の増加と、検出、ステージング、治療モニタリングにおける画像診断の用途拡大に牽引され、2026年から2033年にかけて13.2%という最も高いCAGRを達成すると予想されています。PET-CTやMRIなどの高度なモダリティは、正確な腫瘍評価を導きます。画像診断は放射線治療計画に不可欠です。早期がんスクリーニングプログラムは、画像診断の量を大幅に増加させます。腫瘍学の患者は、治療サイクル全体を通して繰り返し画像診断を行う必要があります。AIと機械学習は、腫瘍検出の感度を向上させます。病院は腫瘍学の画像診断インフラに多額の投資を行っています。個別化医療は、正確な画像診断バイオマーカーの需要を促進します。腫瘍学センターの成長は、専門的な画像診断サービスを活性化させます。意識の高まりは、がんの早期診断を促進します。政府のプログラムは、手頃な価格のがんスクリーニングを支援しています。技術革新は、腫瘍学の画像診断を強化し続けています。生存率の上昇は、長期的な画像診断のニーズを維持しています。

- エンドユーザー別

エンドユーザーに基づいて、放射線サービス市場は、病院、外来センター、診断センター、およびクリニックに分類されます。病院セグメントは、高度な画像インフラストラクチャと学際的なケアの利用可能性に支えられ、2025年に58.4%という最大の市場収益シェアを占めました。病院は、MRI、CT、PET-CT、介入放射線学などの高度な画像診断を必要とする複雑な症例を扱っています。救急科は、大量の画像診断量を生み出しています。外科医は、術前および術後の評価に高解像度の画像診断を利用しています。病院は、正確性と効率性を高めるためにAIを活用した診断システムを統合しています。政府の資金援助は、病院の放射線科のアップグレードを強化しています。病院は、確立された償還ネットワークの恩恵を受けています。スタッフの専門知識は、正確な画像解釈を保証します。高度なPACSシステムは、ワークフローの生産性を向上させます。病院は、複雑な画像診断ニーズの紹介センターとして機能します。継続的なトレーニングプログラムにより、臨床放射線科のスキルが向上します。多くの患者が来院するため、安定した画像診断量が確保されます。病院ベースの放射線科は、診断医療の基盤であり続けています。

外来センターセグメントは、費用対効果が高く、処理が速い外来画像診断の需要の高まりに牽引され、2026年から2033年にかけて11.9%という最速のCAGRを達成すると予想されています。外来センターは、待ち時間が短く、便利な放射線科へのアクセスを提供します。柔軟なスケジュール設定により、緊急でない患者が集まります。運用コストが低いため、画像診断がより手頃になります。高度なデジタル画像機器により、外来診療での診断精度が向上します。都市部の外来ネットワークの拡大により、患者へのリーチが拡大します。企業の健康プログラムは、定期的なスクリーニングのために外来センターと頻繁に提携しています。保険償還により、外来画像診断の利用が促進されます。外来センターは、効率的なワークフロー管理のためにAIツールを導入しています。遠隔放射線診断パートナーシップにより、専門家の解釈が可能になります。外来手術への移行の増加により、画像診断の需要が高まります。発展途上地域での急速な拡大により、利用可能性が高まります。利便性を求める患者の高まりが、持続的な成長を促進します。

中東およびアフリカの放射線サービス市場地域分析

- 中東の放射線サービス市場は、医療の近代化の加速、早期かつ正確な病気の診断に対する需要の高まり、地域の画像インフラの強化を目的とした多額の投資を主な要因として、予測期間を通じて大幅なCAGRで拡大すると予測されています。

- 急速な人口増加、慢性疾患の罹患率の増加、高度な診断技術へのアクセスの拡大により、病院、診療所、専門診断センターでの導入がさらに促進されています。

- この地域では、デジタル放射線システムの導入が進んでおり、新しい医療施設とアップグレードされた医療施設の両方でAI対応の画像プラットフォームが統合され、臨床効率と患者の転帰が向上しています。

サウジアラビアの放射線サービス市場に関する洞察

サウジアラビアの放射線サービス市場は、2025年には38.6%という最大の収益シェアで地域を席巻する見込みです。これは、ビジョン2030に基づく急速なヘルスケア変革の取り組み、近代的な診断施設への大規模な投資、そしてCT、MRI、デジタルX線、超音波といった先進的な画像診断装置の普及率の高さに支えられています。早期疾患発見への意識の高まり、患者数の増加、そして高度な技術を用いた画像診断ワークフローへの関心の高まりが、市場拡大を加速させています。さらに、世界有数の放射線機器メーカーの積極的な進出と、AIを活用した画像診断システムの導入に注力するサウジアラビアの姿勢は、中東の放射線サービス市場におけるサウジアラビアのリーダーシップを大きく強化しています。

UAE放射線サービス市場洞察

UAEの放射線サービス市場は、予測期間中に中東で最も急速に成長する放射線サービス市場になると予想されており、2026年から2033年にかけて堅調な年平均成長率(CAGR)を記録すると予測されています。この成長は、医療ツーリズムの拡大、民間セクターによる医療への積極的な投資、そして病院や高度診断センターにおけるデジタル放射線診断およびクラウドベースの画像診断ソリューションの急速な導入によって牽引されています。同国は、スマートヘルスケアの変革、AIを活用した放射線診断プラットフォーム、そして患者中心の画像診断サービスを重視しており、高精度な診断環境への移行を促進しています。可処分所得の増加、慢性疾患の有病率の増加、そして早期スクリーニングプログラムへの需要の高まりも、UAEの高成長軌道をさらに支えています。

中東およびアフリカの放射線サービス市場シェア

放射線サービス業界は、主に、次のような定評のある企業によって牽引されています。

•シーメンス・ヘルステックナーズ(ドイツ)

• GEヘルスケア(米国)

•フィリップス・ヘルスケア(オランダ)

•キヤノンメディカルシステムズ株式会社(日本)

•富士フイルムホールディングス株式会社(日本)

•ホロジック社(米国)

•アグファ・ゲバルトグループ(ベルギー)

•ケアストリームヘルス(米国)

•バリアンメディカルシステムズ(米国)

•日立ヘルスケア(日本)

•エサオテ社(イタリア)

•マインドレイ・メディカル・インターナショナル(中国)

•島津製作所(日本)

•コニカミノルタヘルスケア(日本)

•サムスンメディソン(韓国)

•東芝メディカルシステムズ(日本)

•ユナイテッド・イメージング・ヘルスケア(中国)

•ブラッコ・イメージング(イタリア)

•ゲルベ・グループ(フランス)

•メドトロニック(アイルランド)

中東・アフリカの放射線サービス市場の最新動向

- 2024年5月、米国食品医薬品局(FDA)は、放射線科に特化した120以上の新しいAI対応医療機器を承認機器リストに追加しました。これにより、画像処理、診断、ワークフロー自動化、画像再構成のためのAIツールの利用可能性が大幅に拡大しました。

- 2024年12月、バイエルは北米放射線学会年次総会(RSNA 2024)において、新しいCT注入システムであるMEDRAD Centargo CT注入システムと、接続されたデジタルワークフロープラットフォーム(Cortenic)を展開すると発表しました。これは、ハードウェア、ソフトウェア、ワークフローツールを組み合わせた、より統合され効率的な放射線科スイートへの推進を示しています。

- 2025年7月、1,000以上の臨床AIアプリケーションがFDAによって医療用に承認されたことが報告されました。そのうち70%以上が放射線科アプリケーションで、AIを活用した臨床画像ツールにおける放射線科のリーダーシップが強調されています。

- 2025年5月、放射線ソフトウェア会社Blackford Analysisは、AIを活用した骨の健康アルゴリズム(標準的なX線で骨密度の低下を検出)を自社の画像プラットフォームに統合するための商業提携を発表しました。これにより、専用の骨密度スキャンなしで骨粗鬆症や骨減少症の早期発見が可能になります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。