中東およびアフリカのシリコン陽極材料電池市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

31.87

898.64

2024

2032

31.87

898.64

2024

2032

| 2025 –2032 | |

| USD 31.87 | |

| USD 898.64 | |

| % | |

|

中東およびアフリカのシリコン陽極材料電池市場:原材料(シリコン化合物およびシリコン同位体)、電池用途(純粋陽極シリコン電池およびSiliconX電池)、エンドユーザー(自動車、電子機器、エネルギーおよび電力、その他)、容量(0~3,000 mAh、3,000~10,000 mAh、10,000~60,000 mAh、60,000 mAh以上)別セグメンテーション - 2032年までの業界動向および予測

シリコン負極材電池市場規模

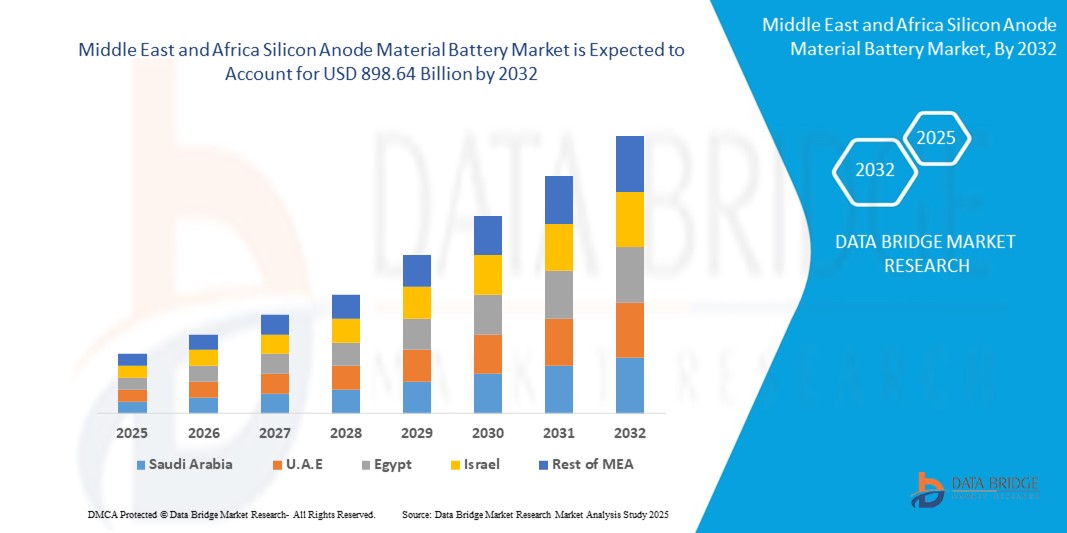

- 中東およびアフリカのシリコン陽極材料電池市場規模は、2024年に318.7億米ドルと評価され、予測期間中に51.80%のCAGRで成長し、2032年までに8986.4億米ドル に達すると予想されています。

- この急激な成長は、電気自動車(EV)、家電製品、再生可能エネルギー貯蔵システムなど、地域全体で高エネルギー密度バッテリーの需要が急速に高まっていることに牽引されています。従来のグラファイトベースのバッテリーと比較して、優れたエネルギー密度、高速充電、そして優れた耐久性を実現するシリコンアノード技術の採用が、この成長の重要な推進力となっています。中東アフリカ地域では、再生可能エネルギーへの意欲的な目標設定と都市インフラ整備を背景に、持続可能なエネルギーへの注力が進んでおり、市場拡大をさらに加速させています。

- 南アフリカは2024年に市場シェア35.00%(854万米ドル相当)を獲得し、この地域をリードしています。このリーダーシップは、南アフリカ政府の積極的なバッテリー駆動車推進政策、再生可能エネルギープロジェクトの拡大、そして世界的なバッテリーメーカーとの連携強化によるものです。

シリコンアノード材料電池市場分析

- シリコンアノード電池は、リチウムイオン電池技術における革新的な進歩を象徴するものであり、シリコンは従来のグラファイトアノードを完全に代替、あるいは部分的に補完します。シリコンの理論容量は4,200.00 mAh/gで、グラファイトの372.00 mAh/gの約10倍に相当し、優れたエネルギー密度、急速充電、長寿命を実現する電池を実現します。これらの特性により、シリコンアノード電池は、電気自動車、スマートフォン、スマートウォッチ、ノートパソコン、そして中東アフリカ地域における太陽光や風力などの再生可能エネルギー源の統合に不可欠なグリッドスケールのエネルギー貯蔵システムなど、幅広い用途に非常に適しています。

- 市場の成長は、中東アフリカ(MEA)の主要国におけるEV普及の増加に牽引されており、2023年には南アフリカ、UAE、サウジアラビアを中心にEV販売台数が約5万台に達すると見込まれています。この成長は、南アフリカの電気自動車ロードマップやサウジアラビアのビジョン2030といった政府の施策によって支えられており、EV購入に対する税制優遇や補助金といった優遇措置が含まれています。UAEではEV普及率が高く、2023年には新車販売台数の10.22%が電気自動車となり、需要をさらに押し上げています。

- シリコン-カーボン複合材、シリコン-グラフェンハイブリッド、ナノ構造シリコンといったシリコン負極材料における技術革新は、充放電サイクル中に最大300%に達することもあるシリコンの体積膨張という課題に対処しつつあります。これらのイノベーションは、サイクル寿命、構造的完全性、そしてバッテリー全体の性能を向上させ、シリコン負極を商用アプリケーションで実現可能なものにしています。例えば、Group14 TechnologiesはUAEのパートナー企業と提携し、2026年までにEVバッテリー生産を目指したシリコン-カーボン複合材を開発しました。

- MEA地域はバッテリー研究開発(R&D)の拠点として台頭しており、2032年までのR&D活動の年平均成長率(CAGR)は60.45%と予測されています。Nexeon Limited(英国)、SGL Carbon GmbH(ドイツ)、Elkem ASA(ノルウェー)、そしてSila NanotechnologiesやAmprius Technologiesといった米国企業といった主要企業は、地域パートナーシップを通じてプレゼンスを拡大しています。サウジアラビアのNEOM都市やモロッコの太陽光発電所といったプロジェクトに代表される、この地域の再生可能エネルギーへの取り組みと、産業用および再生可能エネルギー用途における高性能バッテリーの需要が相まって、市場の成長を大きく押し上げています。

- 自動車分野は市場を牽引し、シリコンアノード用途の55.01%を占めています。これは、EVバッテリーの長距離走行と急速充電のニーズが牽引しています。スマートフォンやウェアラブル機器などの民生用電子機器は市場の12.78%を占め、再生可能エネルギー統合のためのエネルギー貯蔵システムや産業機器などのその他の用途は残りの12.22%を占めています。10,000mAhを超える容量のセグメントは、EVやグリッドストレージソリューションにおける重要な役割を担っているため、2024年には55.67%のシェアを獲得し、市場をリードするでしょう。

レポートの範囲とシリコンアノード材料バッテリー市場のセグメンテーション

|

属性 |

シリコンアノード材料バッテリーの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

中東およびアフリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

シリコン負極材電池市場動向

「先駆的なシリコンアノードの革新とEVバッテリーの進歩」

- 先進シリコンベース材料の開発:シリコン-カーボン複合材料とナノ構造シリコンアノードの採用は、体積膨張の抑制とバッテリーサイクル寿命の延長という主要なトレンドです。2024年には、MEA(中・大型電気自動車)市場における新規シリコンアノード製品の60.45%にこれらの材料が組み込まれ、EVおよび再生可能エネルギー用途における安定性が向上しました。これらのイノベーションは、シリコンの技術的課題を克服し、地域における商業化を実現するために不可欠です。

- AI駆動型バッテリー設計最適化:人工知能(AI)は、ニューラルネットワークなどの機械学習モデルを通じて、シリコンアノード開発に革命をもたらしています。これらのモデルは、アノードの性能を最適化し、容量維持率を向上させ、劣化を低減します。2025年には、南アフリカの研究者がAI駆動型シミュレーションを用いてサイクル寿命を10.78%向上させ、バッテリー技術の普及における画期的な成果を達成しました。

- 超急速充電技術:超急速充電ソリューションは、特にEVにおいて注目を集めています。15分未満で容量の80%まで充電できるシリコンベースのバッテリーが、Group14 Technologiesなどの企業との提携によりUAEで試験的に導入されています。これらの技術革新は、航続距離の不安を解消し、都市部におけるEVの普及を促進します。

- 持続可能な製造方法:持続可能な生産は優先事項であり、メーカーはシリコンアノード製造のための再生可能エネルギーの利用を模索しています。UAEにおけるElkem ASAのパイロットプロジェクトのような施設では、太陽光発電を利用して環境への影響を最小限に抑えています。2024年には、中東アフリカ(MEA)のシリコンアノード生産の15.89%が再生可能エネルギーで賄われ、地域の持続可能性目標と一致しています。

- 再生可能エネルギー貯蔵用途:シリコン陽極電池は、再生可能エネルギー貯蔵用途での利用が拡大しており、モロッコとサウジアラビアの太陽光発電および風力発電プロジェクトを支えています。高いエネルギー密度により、グリッドスケールの用途に最適であり、この分野は2032年まで年平均成長率(CAGR)68.12%で成長すると予想されています。

- 戦略的な業界連携:世界的なバッテリーメーカーと地域プレーヤーとの提携が成長を牽引しています。例えば、Sila Nanotechnologies社が2025年にサウジアラビアのEVメーカーと提携したことで、シリコンアノードの採用が加速しており、2024年には中東アフリカ(MEA)のEVバッテリー契約の12.56%がシリコンアノードサプライヤーとの契約となります。

シリコンアノード材料電池市場の動向

ドライバ

「EVの成長、地域政策、そして技術の進歩」

- 中東アフリカ(MEA)におけるEV普及率の上昇:EV販売台数の増加(南アフリカとUAEでは2023年に3万5000台に達する見込み)は、航続距離の延長と急速充電を実現するシリコンアノード電池の需要を押し上げます。2030年までに、MEAの主要市場における新車販売台数の20.45%をEVが占めると予想され、持続的な需要を生み出します。

- 地域的な支援政策とインセンティブ:南アフリカの電気自動車ロードマップやサウジアラビアのビジョン2030といった取り組みは、バッテリーのイノベーションにとって好ましい環境を育んでいます。UAEは2030年までにEVインフラ整備に12億2000万米ドルを割り当て、税制優遇措置などの補助金も提供することで、EVの普及を加速させています。

- シリコンアノードの技術進歩:ナノ構造シリコン、シリコン-カーボン複合材料、シリコン-グラフェンハイブリッドにおける革新により、性能が向上し、コストが削減されています。製造コストは2020年以降15.33%減少しており、この地域におけるシリコンアノードの競争力は高まっています。

- 消費者向け電子機器の需要拡大:2024年には中東アフリカ(MEA)の消費者の25.67%がスマートウェアラブル端末を利用すると予測されており、小型で大容量のバッテリーに対する需要が高まっています。シリコンアノードはスマートフォンやウェアラブル端末のバッテリー寿命を延ばし、この分野の成長を牽引します。

- 再生可能エネルギー貯蔵の拡大:中東アフリカ地域は2030年までに再生可能エネルギー容量を200.00GWにするという目標を掲げており、効率的な貯蔵ソリューションの必要性が高まっています。シリコンアノード電池はグリッドアプリケーションに最適であり、年平均成長率(CAGR)65.78%で成長しています。

- 研究開発投資の増加:2024年には4億5000万米ドルのバッテリー資金が投入される予定であり、この地域の研究開発エコシステムはシリコンアノードの商業化を加速させる。グローバル企業との連携により市場が強化される。

抑制/挑戦

「規模の拡大、高コスト、サプライチェーンの脆弱性」

- シリコンの体積膨張:充電中にシリコンが300%膨張すると、電極の劣化を引き起こし、寿命を縮めます。高度なエンジニアリングソリューションは開発コストの増加を招き、課題となっています。

- 高い生産コスト: 複雑な製造プロセスにより、シリコンアノード電池はグラファイトベースの代替品よりも 22.45% 高価になり、コストに敏感な MEA 市場での拡張性が制限されます。

- サプライ チェーンの混乱: この地域はシリコン輸入の 75.22% をアジアに依存しているため、市場は混乱に陥りやすく、地政学的緊張により 2024 年にはコストが 10.89% 増加すると予想されます。

- 商業的スケーラビリティの限界: 技術的な複雑さと高い資本要件により、2024 年に大量市場に投入されたシリコン陽極電池はわずか 5.67% で、導入が遅れています。

- 代替アノード材料との競争: コストが 12.45% 低いグラファイトとチタン酸リチウムはシリコンアノードと競合し、特定の用途における市場の成長を阻害します。

- 厳格な規制要件: バッテリーのリサイクルと環境への影響に関する地域の規制により、コンプライアンス コストが生産費用の 8.33% 増加し、市場参入が遅れます。

シリコン負極材電池市場の展望

中東およびアフリカのシリコン陽極材料バッテリー市場は、原材料、バッテリー用途、エンドユーザー、および容量に基づいて分類されています。

- 原材料別

原材料に基づいて、市場はシリコン化合物とシリコン同位体に分類されます。シリコン化合物セグメントは、EVバッテリー用シリコンカーボン複合材料への利用が牽引し、2024年には65.89%の収益シェアで市場をリードするでしょう。

シリコン同位体セグメントは、高性能電子機器での使用に支えられ、2025年から2032年にかけて60.12%という最速のCAGRを達成すると予想されています。

- バッテリー用途別

バッテリー用途に基づいて、市場は純粋陽極シリコンバッテリーとSiliconXバッテリーに分類されます。SiliconXバッテリーセグメントは、EV向けハイブリッド設計の牽引により、2024年には1,475万米ドルの収益シェアで60.45%を占めました。

純粋アノードシリコン電池セグメントは、100% シリコンアノード技術の進歩により、2025 年から 2032 年にかけて 71.23% という最速の CAGR を達成すると予想されています。

- エンドユーザー別

エンドユーザー別に見ると、市場は自動車、エレクトロニクス、エネルギー・電力、その他に分類されます。自動車分野は、EVバッテリーの需要に牽引され、2024年には55.01%の収益シェアを占めました。

エレクトロニクス分野は、スマートウェアラブルやスマートフォンの普及により、2025年から2032年にかけて68.45%という最も高いCAGRを達成すると予想されています。

- 容量別

容量に基づいて、市場は0~3,000mAh、3,000~10,000mAh、10,000~60,000mAh、60,000mAh以上の4つに分類されます。10,000mAh超のセグメントは、EVとグリッドストレージの牽引により、2024年には55.67%の収益シェアを占め、市場をリードするでしょう。

3,000~10,000 mAh セグメントは、民生用電子機器の牽引により、2025 年から 2032 年にかけて 69.78% という最も高い CAGR を達成すると予想されています。

シリコンアノード材料電池市場の地域分析

南アフリカのシリコンアノード材料電池市場の洞察

南アフリカは、2023年に2万台のEVが販売され、成長を続けるEV市場と多額の研究開発投資に牽引され、2024年には854万米ドルと、中東およびアフリカのシリコンアノード材料バッテリー市場で35.00%の収益シェアを獲得し、市場をリードしました。Group14 TechnologiesやNexeon Limitedなどの主要プレーヤーは、シリコンアノードの開発を支援するパートナーシップを通じて、地元企業と提携しています。自動車部門は2024年にアプリケーションシェアの78.45%を占め、地元のEVメーカーはシリコン強化アノードを統合しています。南アフリカは、電気自動車ロードマップなどの政策やEVインフラ投資5億米ドルに後押しされ、2025年から2032年にかけて60.20%のCAGRで成長し、優位性を維持すると予想されています。

アラブ首長国連邦 シリコンアノード材料電池市場に関する洞察

UAEの市場規模は、EVの普及率の高さに牽引され、2024年には512万米ドルと推定され、2023年には1万5,000台が販売されました。UAEエネルギー戦略2050に基づく政府の取り組み(バッテリーイノベーションへの3億米ドルの投資を含む)が成長を支えています。自動車部門とエネルギー貯蔵部門は、DEWAの再生可能エネルギープログラムなどのプロジェクトに牽引され、大きなシェアを占めています。UAEは、持続可能な都市開発への注力により、2025年から2032年にかけて68.12%の年平均成長率(CAGR)を達成すると予想されています。

サウジアラビアのシリコンアノード材料電池市場の洞察

サウジアラビアの市場規模は、ビジョン2030の取り組みに牽引され、2024年には439万米ドルに達し、2023年には1万台のEVが販売される見込みです。Sila Nanotechnologiesなどの企業との提携により、NEOMなどのプロジェクト向けバッテリー生産が支えられています。自動車分野は2024年のアプリケーションシェアの70.89%を占めました。サウジアラビアは、再生可能エネルギーへの7億5,000万米ドルの投資に支えられ、2025年から2032年にかけて67.45%の年平均成長率(CAGR)を達成すると予測されています。

シリコン陽極材電池市場シェア

- シリコンアノード材料バッテリー業界は、主に、以下を含む定評のある企業によって牽引されています。

- ネクセオン・リミテッド(英国)

- SGL Carbon GmbH(ドイツ)

- エルケムASA(ノルウェー)

- アンプリウス・テクノロジーズ社(米国)

- Sila Nanotechnologies Inc.(米国)

- Group14 Technologies Inc.(米国)

- エネベート・コーポレーション(米国)

- カリフォルニア・リチウム・バッテリー社(米国)

- Solidion Technology Inc.(米国)

- Ionblox Inc.(米国)

- ターグレイ・テクノロジー・インターナショナル(カナダ)

- NEOバッテリーマテリアルズ株式会社(カナダ)

中東・アフリカのシリコン負極材電池市場の最新動向

- 2025年4月、シラナノテクノロジーズはワシントン州モーゼスレイクに最先端の製造施設の稼働を開始しました。この施設は、2026年までに年間10GWhの高性能シリコンアノード材料を生産することを戦略的に設計しています。この施設は、低コストの再生可能な水力発電を活用して、持続可能で環境に優しい生産を確保し、シラをスケーラブルで環境に配慮したバッテリー技術のリーダーとして位置付け、北米全域でのEVおよびエネルギー貯蔵ソリューションの需要の高まりに対応します。

- 2024年12月、Sionic Energyは画期的な100%シリコンアノードバッテリーを発表しました。このバッテリーは、従来のグラファイトベースのバッテリーと比較して、エネルギー密度が40%も向上しています。この革新的なバッテリーは、一部の米国電気自動車モデルに搭載されており、航続距離と性能が向上しています。これは、純粋シリコンアノード技術の商業化における重要なマイルストーンであり、EVバッテリーの性能向上におけるSionicの役割をさらに強化するものです。

- 2025年3月、サムスンSDIは、先進的なシリコンアノードを搭載した革新的な50アンペアの超高出力円筒形バッテリーを、世界有数のバッテリー展示会であるInterBattery 2025で発表しました。高性能EVアプリケーションをターゲットとしたこのバッテリーは、充電時間を20%短縮し、急速充電サイクルを実現することで、消費者の利便性を高め、競争の激しい市場における電気自動車の普及を促進します。

- パナソニック エナジーは2023年7月、シリコン負極材のリーディングサプライヤーであるネクセオンと戦略的長期契約を締結しました。この契約により、カンザス州にある同社の先進的なバッテリー製造施設向けに、高品質のシリコン負極材を安定的に供給できるようになります。この協業は2025年からEVバッテリーの性能向上を目指しており、次世代材料の統合によって電気自動車用途における優れたエネルギー密度と効率を実現するというパナソニックのコミットメントを改めて示すものです。

- NEOバッテリーマテリアルズは2024年、カナダのウィンザーに8エーカーの敷地を確保し、同社初の専用シリコンアノード製造施設を建設します。この野心的なプロジェクトは、フルフェーズ拡張により年間5,000トンの生産能力を達成することを目指しており、NEOは成長を続けるカナダのバッテリーサプライチェーンにおける主要プレーヤーとしての地位を確立し、国産の高性能アノード材料を通じて、この地域のEVおよびエネルギー貯蔵市場を支援していきます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。