中東浚渫市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.80 Million

USD

2.20 Million

2024

2032

USD

1.80 Million

USD

2.20 Million

2024

2032

| 2025 –2032 | |

| USD 1.80 Million | |

| USD 2.20 Million | |

| % | |

|

中東の浚渫市場セグメンテーション、提供品目別(機械式浚渫船、油圧式浚渫船、機械式/油圧式浚渫船、流体力学的浚渫船、補助機器)、サービスタイプ別(保守浚渫、資本浚渫、修復浚渫)、資材別(砂質・砂利、粘土・スリット、岩石、その他)、浚渫深度別(浅水浚渫、深水浚渫)、操業地域別(海、港湾、河川、湖沼・運河、その他)、輸送モード別(パイプライン・はしけ)、展開別(沖合・陸上)、用途別(都市開発、貿易活動、貿易維持管理、沿岸保護、エネルギーインフラ、土地造成、レジャー)、エンドユーザー別(石油・ガス、金属・鉱業、再生可能エネルギー、政府、食品・農業、その他) - 2032年までの業界動向と予測

中東の浚渫市場の規模と成長率はどれくらいですか?

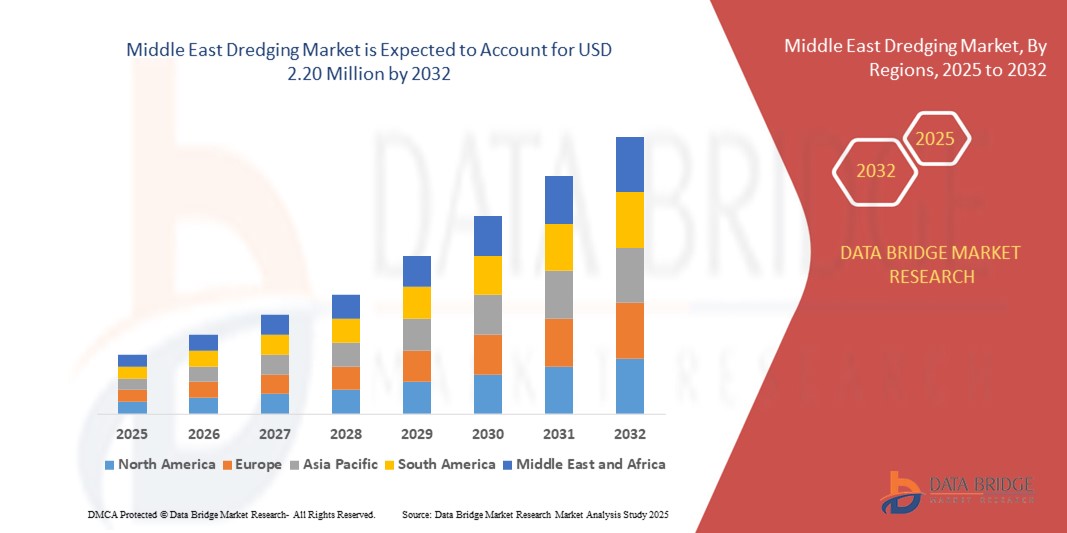

- 中東の浚渫市場規模は2024年に180万米ドルと評価され、予測期間中に2.50%のCAGRで成長し、2032年には220万米ドル に達すると予想されています。

- 地域全体で鉱業活動が急速に拡大し、効率的で費用対効果の高いソリューションへの需要が高まっていることが、市場の成長を牽引する主な要因となっています。浚渫事業の成長を促進する政府資金は、市場の成長をさらに加速させるでしょう。

- さらに、エネルギーおよび石油・ガスセクターの成長に伴い、インフラ浚渫が増加しており、市場の成長をさらに後押ししています。しかしながら、環境安全に関する厳格な政府規制が市場の成長を抑制しています。

中東の浚渫市場の主なポイントは何ですか?

- 中東の浚渫市場は現在、採掘活動の顕著な増加を経験しており、地域全体で急速かつ大幅な市場拡大を示しています。この力強い成長は、浚渫サービスおよび関連活動に対する需要の増加に起因しています。中東地域では浚渫作業が大幅に増加しており、地域を越えて活況を呈している産業が存在していることを示しています。

- UAEは、大規模な港湾拡張プロジェクト、人工島開発、パームジェベルアリ港やハリーファ港の拡張などの沿岸保護イニシアチブにより、2024年には中東の浚渫市場を41.87%の収益シェアで支配すると予測されています。

- サウジアラビアは、NEOM、紅海プロジェクト、ジェッダ・イスラム港拡張など、ビジョン2030に基づく大規模プロジェクトに支えられ、2025年から2032年にかけて7.24%という最も高いCAGRを記録すると予想されています。

- 港湾深化や土地埋め立てプロジェクトにおける大規模な用途に牽引され、油圧浚渫船は2024年に収益の41.6%を占め市場を支配した。

レポートの範囲と中東の浚渫市場のセグメンテーション

|

属性 |

中東の浚渫の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

中東

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

中東の浚渫市場の主な傾向は何ですか?

持続可能かつ技術的に高度な浚渫ソリューションが市場の変革を推進

- 世界の浚渫市場における主要な傾向は、環境への影響を最小限に抑えながら運用効率を高めるために、環境に優しい浚渫技術と自動化主導のソリューションへの移行が進んでいることである。

- メーカーは、精密な浚渫の確保、燃料消費の削減、そしてより厳しい海洋環境規制への準拠のために、高度なGPS、LiDAR、IoT対応の監視システムを採用しています。

- 例えば、2024年にヴァン・オード(オランダ)は、二酸化炭素排出量を20%削減し、持続可能な海洋事業のベンチマークを設定するために、完全に電動の牽引式吸引ホッパー浚渫船を導入しました。

- 流体力学的浚渫法と堆積物リサイクル技術は、沿岸の回復力プロジェクト、土地の埋め立て、再生可能エネルギーインフラを支援するために勢いを増しています。

- ボスカリス(オランダ)やDEME(ベルギー)などの企業は、世界的な脱炭素化目標に沿って、ハイブリッド推進システムとバイオ燃料に多額の投資を行っている。

- この傾向により、浚渫業界は環境に配慮した海事慣行へと導かれ、プロジェクトは経済成長と環境管理のバランスを取りながら、世界的なESG目標を満たすことができるようになります。

中東の浚渫市場の主な推進要因は何ですか?

- 世界的な貿易活動の増加と港湾拡張により、航行可能な水路を維持し、大型船舶を受け入れるための浚渫の需要が高まっている。

- 2024年1月、Jan De Nul(ベルギー)は、インドの深海港拡張のために次世代カッターサクション浚渫船を配備し、海事インフラへの投資増加を浮き彫りにした。

- 特にアジア太平洋地域と中東における都市開発と埋め立てプロジェクトは、新たな住宅、商業、工業地帯を創出するための浚渫サービスの需要を押し上げている。

- 沖合風力発電所と石油・ガス探査の急速な成長により、海底の準備、パイプラインの溝掘り、基礎の安定化の必要性が高まっています。

- 沿岸保護と気候適応を促進する政府の取り組みにより、洪水制御、海岸養浜、湿地再生のための浚渫への投資が増加している。

- これらの要因により、浚渫は世界貿易、エネルギー安全保障、気候変動への耐性にとって重要な推進力となり、今後10年間の安定した市場成長が保証されることになる。

中東の浚渫市場の成長に課題を与えている要因は何ですか?

- 浚渫市場にとっての大きな課題は、先進的な浚渫船に必要な高額な資本支出と、燃料費およびメンテナンス費の上昇である。

- 例えば、東南アジアのいくつかの小規模な請負業者は、ハイブリッド推進システムとTier III準拠エンジンのコスト上昇により、2023年の艦隊のアップグレードを延期しました。

- 環境への懸念と、堆積物処理、騒音排出、海洋生物多様性保護に関する厳しい規制により、プロジェクトの複雑さとスケジュールが増大します。

- 浚渫船の部品(鋼材、油圧システム)の原材料価格の変動と世界的なサプライチェーンの混乱により、運用予算がさらに圧迫されている。

- 特に深海や沖合での作業においては、熟練した人材の不足と安全コンプライアンスの課題が、効率的なプロジェクト遂行を妨げています。

- これらの課題を克服するには、協力的な規制枠組み、費用対効果の高いグリーン技術への研究開発投資、そして回復力があり将来に備えた浚渫産業を創出するための能力構築が必要となる。

中東の浚渫市場はどのように区分されていますか?

市場は、製品タイプ、テクノロジー、最終用途産業に基づいてセグメント化されています。

- 提供することで

浚渫市場は、機械式浚渫船、油圧式浚渫船、機械式/油圧式浚渫船、流体式浚渫船、および補助機器に分類されます。油圧式浚渫船は、港湾増深や埋め立てプロジェクトにおける大規模な用途に牽引され、2024年には市場全体の41.6%を占め、市場を席巻しました。機械式浚渫船は、粗粒物質の取り扱い精度の高さから、限られた水路で広く使用されています。流体式浚渫船は、濁度や環境への影響を最小限に抑え、環境に優しい堆積物管理の手段として注目を集めています。

規制当局が世界中で持続可能な浚渫の実施を推進しているため、流体力学的浚渫船は最も急速に成長すると予測されています。

- サービスタイプ別

市場は、維持浚渫、資本浚渫、修復浚渫に分類されます。港湾や河川では航行を維持するために定期的な堆積物の除去が必要となるため、維持浚渫は2024年の売上高の46.8%を占め、市場をリードします。資本浚渫は、港湾拡張、産業回廊、都市のウォーターフロント開発により、需要が加速しています。修復浚渫は規模は小さいものの、環境修復と汚染除去に不可欠です。

世界的な貿易の増加と大規模プロジェクトの開発により、資本浚渫は最も急速に成長すると予想されています。政府の資金援助と官民パートナーシップにより、長期的なメンテナンスサイクルへの投資が増加しています。

- 素材別

市場は、砂利・砂利、粘土・スリット、岩石、その他に分類されます。砂利・砂利は、養浜や干拓地の需要に牽引され、2024年には38.5%のシェアを占め、市場を支配します。粘土・スリットは、水流を維持し、洪水リスクを軽減するために、河川や湖の浚渫で広く利用されています。岩石浚渫は、深海底への介入を必要とするオフショアエネルギープロジェクトの増加により、勢いを増しています。

深海採掘とエネルギーインフラの拡大に伴い、岩石浚渫は最も急速に成長すると予測されています。高度な切削設備により、岩石や混合材料の環境における運用上の課題が軽減されています。

- 浚渫深度

市場は浅水浚渫と深水浚渫に分類されます。浅水浚渫は、内陸水路、港湾、沿岸保護プロジェクトに支えられ、2024年には売上高の57.2%を占め、市場をリードするでしょう。深水浚渫は、沖合の石油、ガス、再生可能エネルギー開発に不可欠であり、高度な船舶が必要となる場合が多いです。技術の進歩により、深海掘削と堆積物の輸送効率が向上しています。浅水域での作業は、地方自治体や民間事業者にとって費用対効果が高く、アクセスしやすいものとなっています。

深海浚渫は、海底資源に対する世界的な需要の高まりに伴い、最も急速に成長すると予想されています。気候変動へのレジリエンス向上への取り組みにより、海岸侵食を防ぐための浅海浚渫の需要が高まっています。

- 活動分野別

この市場には、海、港湾、河川、湖沼・運河、その他が含まれます。2024年には、洋上風力発電所と海底パイプライン建設に牽引され、海上セグメントが34.9%のシェアを占め、市場を牽引しました。港湾浚渫は、大型船舶の安全な着岸を可能にすることで、世界の海運を支えています。河川と運河は内陸貿易と洪水防止に重要な役割を果たしており、安定した需要を生み出しています。湖沼浚渫は、水質回復とレクリエーション開発に貢献しています。

港湾部門は、世界中の貿易拠点の近代化に伴い、急速な成長が見込まれています。特殊船舶は、複数の環境で運航できるよう設計されることが増えています。

- 交通手段別

市場はパイプラインとバージに分かれています。パイプラインは2024年には61.4%のシェアを占め、大規模プロジェクトにおける長距離土砂輸送に好まれています。バージは、パイプラインが敷設困難な岩場や深海用途に不可欠です。パイプラインとバージを組み合わせたハイブリッドシステムは、運用の柔軟性向上のため、ますます普及しつつあります。土砂ポンプ技術の革新は、パイプラインの効率向上と燃料コストの削減に役立っています。

パイプライン輸送は、コスト面での優位性と拡張性から、今後も主流であり続けると予測されます。インフラが限られている遠隔地や島嶼部の開発においては、バージ輸送システムが依然として重要な役割を果たします。

- 展開別

市場はオフショアとオンショアに区分されています。オフショア浚渫は、石油・ガス、洋上風力、海底採掘活動に牽引され、2024年には収益の55.8%を占めました。オンショア浚渫は、都市開発、洪水対策、農業用灌漑システムに広く利用されています。オフショア作業には、高性能で高容量の浚渫船が必要であり、資本集約度が高まっています。オンショアプロジェクトでは、コスト削減と機動性向上のため、モジュール式設備の導入が進んでいます。再生可能エネルギーに関する政府の取り組みは、オフショア浚渫の需要を高めています。

陸上浚渫は、スマートシティや沿岸保護プログラムによって着実に増加すると予測されています。

- アプリケーション別

市場は、都市開発、貿易活動、貿易保守、沿岸警備、エネルギーインフラ、干拓、レジャーに分類されます。2024年には貿易保守が29.7%のシェアを占め、世界の航路の航行性を確保します。都市開発プロジェクトでは、浚渫を活用してウォーターフロントや不動産ゾーンを創出しています。沿岸警備は、海面上昇と高潮の影響で勢いを増しています。エネルギーインフラ、特に洋上風力発電所は、専門的な浚渫サービスの需要を牽引しています。

アジア太平洋地域では、人口増加に対応するため、埋め立てが急速に拡大しています。マリーナや観光地といったレジャー用途は、ニッチ市場の成長に貢献しています。

- エンドユーザー別

市場は、石油・ガス、金属・鉱業、再生可能エネルギー、政府、食品・農業、その他に分類されます。2024年には、港湾や洪水対策への公的資金支援を受け、政府プロジェクトが36.4%のシェアを占める見込みです。石油・ガス事業では、海底設備の設置に深海浚渫が求められます。再生可能エネルギー、特に洋上風力発電は、高い成長を牽引する分野として台頭しています。金属・鉱業では、浚渫は水中鉱物の採掘や尾鉱管理に利用されています。食品・農業では、浚渫は灌漑用水路の建設や養殖業の拡大に大きく貢献しています。

クリーンエネルギーへの移行が世界的に加速するにつれ、再生可能エネルギーは最も急速に成長すると予測されています。

中東の浚渫市場で最大のシェアを占める国はどこですか?

- UAEは、大規模な港湾拡張プロジェクト、人工島開発、パームジェベルアリ港やハリーファ港の拡張などの沿岸保護イニシアチブにより、2024年には中東の浚渫市場を41.87%の収益シェアで支配すると予測されています。

- 世界的な貿易と物流の中心地としての国の戦略的な立場は、より大きな船舶交通と港湾水路の深化を支援するための資本および維持浚渫への投資を加速させている。

- さらに、UAEは持続可能な浚渫の実践と高度な機器の導入に重点を置いており、国際的な大手浚渫請負業者を惹きつけ、地域の技術力を高めている。

浚渫市場で最も急速に成長している地域はどこですか?

サウジアラビアは、NEOM、紅海プロジェクト、ジェッダ・イスラム港拡張といったビジョン2030に基づく大規模プロジェクトに支えられ、2025年から2032年にかけて7.24%という最も高い年平均成長率(CAGR)を記録すると予想されています。観光・工業地帯開発のための埋め立て需要の高まりと、海面上昇対策のための沿岸保護が相まって、浚渫活動を促進しています。さらに、国内企業と世界的な浚渫事業者との戦略的パートナーシップにより、技術移転が加速し、将来のインフラ需要に対応するための浚渫能力が拡大しています。

中東の浚渫市場のトップ企業はどれですか?

浚渫業界は主に、次のような定評のある企業によって主導されています。

- ボスカリス(オランダ)

- タイドウォーター社(米国)

- DEME(ベルギー)

- ヤン・デ・ヌル(ベルギー)

- Van Oord nv(オランダ)

- Holland Dredging Industries BV(オランダ)

- ARCHIRODON SA(ギリシャ)

- 国営海洋浚渫会社(UAE)

- ユニオン・ドレッジャーズ・アンド・マリン・コントラクティングLLC(UAE)

- ガルフ・コブラ(LLC)(UAE)

- ザイレム(米国)

- LAGERSMIT(オランダ)

- アル・ナセル・ホールディングスLLC(UAE)

中東の浚渫市場の最近の動向は何ですか?

- 2023年12月、DEMEはサウジ・アルキロドンと提携し、サウジアラビア北西部のNEOM港改修プロジェクトの第2フェーズを受注しました。NEOMの経済目標達成に不可欠なこの戦略的開発には、世界最大級の船舶に対応できる持続可能な港湾施設の建設が含まれており、DEMEの技術力とエンジニアリングの専門知識が活かされています。

- 2023年12月、ARCHIRODON SAはDEMEと共同で、NEOM港の改修第2フェーズの契約を獲得しました。これにより、NEOM港は国際貿易において戦略的に重要な位置を占めることになります。2023年12月に開始されたこのプロジェクトは、世界最大級の船舶の入港を容易にする港湾施設の整備を目指しており、NEOMの経済的野心と地域的重要性の向上に貢献します。

- 2023年10月、ナショナル・マリン・ドレッジング・カンパニー(NMDC)は新ブランドを発表し、既存のパートナーシップを強化し、持続可能な事業成長のためにセクター横断的な連携を構築する計画を強調しました。NMDCグループのCEO、ヤセル・ザグロウル氏は、イノベーションと戦略的提携を通じて持続可能なエネルギーの未来へのコミットメントを強調しました。アブダビを拠点とする浚渫業界のリーダーであるNMDCは、業界全体の脱炭素化目標の達成に貢献するため、政府および民間セクターとの連携を模索することを目指しています。NMDCは、アブダビの文化的復興とUAEの持続可能な取り組みに沿う形で、成長を促進することに引き続き尽力していきます。

- ボスカリスは2023年10月、ロイヤルIHC社と最新鋭のトレーリングサクションホッパー浚渫船の建造契約を締結しました。この船は、同社の船隊最大級の規模となります。31,000立方メートルのホッパー容量を備えたこの船は、ディーゼル発電設備、アジポッド推進システム、代替燃料として(グリーン)メタノールを利用できる機能など、エネルギー効率の高い革新的な技術を誇ります。2026年半ばの就航開始が予定されているこの開発は、より持続可能な浚渫船隊へのボスカリスのコミットメントを改めて示すものです。

- 2023年3月、Holland Dredging Industries BVは、革新的なドラッグヘッドを海上ホッパー浚渫船に納入し、設置することに成功しました。ノズル、プレート、歯が交換可能なこの新しいドラッグヘッドには、ゴム保護用のステンレス鋼製バイザープレートが組み込まれています。HDD社はこの改良により積載時間が30%も短縮されたと報告しており、効率性への取り組みを実証しています。HDD社はまた、既存船をホッパー浚渫船に改造するためのあらゆる部品を供給できることも強調しており、このプロセスについてはオランダの造船所と協力しています。バイザーにステンレス鋼製プレートを追加することで、ゴム保護が強化されます。この革新的なドラッグヘッドは積載時間を30%短縮することが実証されており、浚渫作業における効率性へのHDD社の取り組みを実証しています。HDD社はまた、TSHD向けの包括的な部品も提供しており、オランダの造船所との協力を通じて、既存船を効率的なホッパー浚渫船に改造することを可能にしました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。