北米のがん支持療法製品市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

13.27 Billion

USD

19.16 Billion

2024

2032

USD

13.27 Billion

USD

19.16 Billion

2024

2032

| 2025 –2032 | |

| USD 13.27 Billion | |

| USD 19.16 Billion | |

| % | |

|

北米のがん支持療法製品市場:薬剤タイプ別(顆粒球コロニー刺激因子(GCSF)、エリスロポエチン刺激剤(ESA)、オピオイド鎮痛剤、モノクローナル抗体、非ステロイド性抗炎症薬(NSAID)、ビスフォスフォネート、制吐剤、抗ヒスタミン剤など)、タイプ別(ブランド薬およびジェネリック薬)、がんの種類別(肺がん、乳がん、前立腺がん、肝がん、膀胱がん、白血病、黒色腫、卵巣がん、その他のがん)、エンドユーザー別(病院、診療所、病院および学術機関など)、流通チャネル別(病院薬局、小売薬局、調剤薬局)、国別(米国、カナダ、メキシコ) - 2032年までの業界動向および予測

がんサポートケア製品市場規模

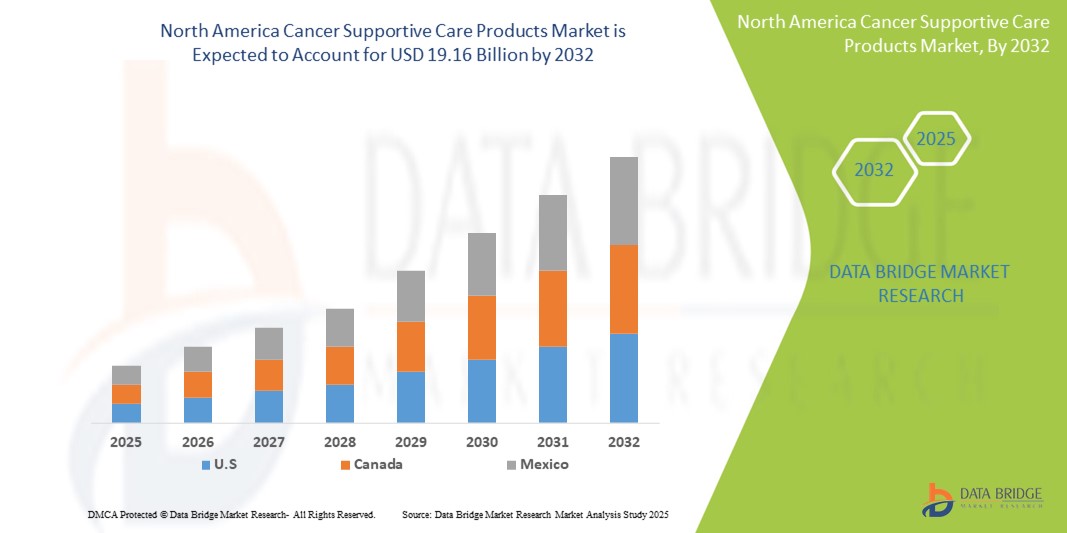

- 北米のがんサポートケア製品市場規模は2024年に132.7億米ドルと評価され、予測期間中に4.70%のCAGRで成長し、2032年までに191.6億米ドル に達すると予想されています。

- 市場の成長は主に、北米全域におけるがん罹患率の増加と効果的な支持療法の需要の高まりによって促進され、治療中の患者の生活の質への重点が強化されています。

- さらに、制吐剤、GCSF、鎮痛剤といった補助療法のメリットに対する医療従事者と患者の意識の高まりにより、支持療法製品は包括的ながん治療の重要な要素として確立されつつあります。これらの要因が重なり、がん支持療法ソリューションの導入が加速し、この地域の市場成長を大幅に押し上げています。

がんサポートケア製品市場分析

- 制吐剤、エリスロポエチン刺激剤、GCSF、疼痛管理ソリューションなどの治療法を含むがん支持療法製品は、治療関連の副作用を最小限に抑え、患者の生活の質を向上させ、治療の遵守を確保する役割を果たすため、病院と外来の両方の環境で包括的な腫瘍治療プロトコルのますます重要な要素となっています。

- がん支持療法製品に対する需要の高まりは、主に北米全土におけるがん発症率の上昇、価値に基づくケアへの重点の高まり、および主要ながん治療と並行した症状管理の重要性に関する医療専門家の認識の高まりによって促進されています。

- 北米は、がん支持療法製品市場において、高いがん罹患率、高度な医療インフラ、有利な償還枠組み、そして大手製薬会社の強力なプレゼンスに牽引され、2025年には最大の収益シェアを獲得し、市場を席巻するでしょう。特に米国では、治療関連毒性の低減を目指した臨床的進歩と製品イノベーションの継続に支えられ、特に学術機関や専門腫瘍センターにおいて支持療法薬の採用が大幅に増加しています。

- カナダとメキシコも、国家のがん治療プログラム、腫瘍学サービスの拡大、バイオシミラーやジェネリックの支持療法への患者のアクセス増加に支えられ、地域の市場成長に貢献しています。

- 顆粒球コロニー刺激因子(GCSF)セグメントは、化学療法誘発性好中球減少症の管理における重要な役割、処方量の高さ、治療サイクル中の感染予防における確立された臨床効果により、2025年には北米市場を支配すると予想されています。

レポートの範囲とがんサポートケア製品市場のセグメンテーション

|

属性 |

がん支持療法製品の主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

がんサポートケア製品市場の動向

「先進的な治療法とデジタル統合による個別化された支持療法」

- 北米のがん支持療法製品市場において、重要かつ加速しているトレンドとして、先進的な治療製剤の導入拡大とデジタルヘルスツールとの統合が挙げられます。これらのツールは、がん治療の全過程において、患者のモニタリング、服薬遵守、そして症状管理を強化します。こうした進化は、ケアの質と患者の転帰を著しく向上させています。

- 例えば、Heron Therapeutics社の革新的な徐放性制吐剤「Aponvie」は、化学療法誘発性悪心・嘔吐(CINV)を長期間抑制し、頻繁な投与の負担を軽減します。同様に、Amgen社のウェアラブルデバイス「Neulasta Onpro」は、化学療法の翌日にGCSFを自動的に投与することで、服薬アドヒアランスを向上させ、通院回数を減らします。

- デジタルヘルスプラットフォームとの統合により、症状のリアルタイムモニタリング、個別化された投与量調整、医療従事者へのインテリジェントなアラート送信が可能になります。例えば、米国の一部の腫瘍クリニックでは、患者報告アウトカム・プラットフォームを活用して副作用を追跡し、支持療法レジメンを積極的に変更しています。これらのソリューションは、より早期の介入と患者の安全性の向上を可能にします。

- 支持療法薬と電子カルテ(EHR)および腫瘍学に特化したデジタルツールとのシームレスな連携により、より包括的な治療計画の策定が容易になります。統合プラットフォームを通じて、腫瘍専門医は制吐薬、鎮痛薬、成長因子を主要治療と並行して管理し、患者中心のケアアプローチを確実に実施できます。

- パーソナライズされ、テクノロジーを活用した支持療法へのこうした傾向は、腫瘍学における期待を再構築しつつあります。その結果、ファイザーやヘルシン・ヘルスケアといった製薬企業やバイオテクノロジー企業は、臨床的有効性と、長時間作用型注射剤、皮下注射剤、患者に優しい投与デバイスといった革新的な薬剤送達技術を組み合わせた次世代の支持療法に注力しています。

- 医療提供者と患者が生活の質と治療の遵守をますます優先するにつれ、北米の病院、専門クリニック、在宅ケアの現場では、個別化されたがん管理およびデジタル モニタリング ツールと連携した支持療法製品の需要が急速に高まっています。

がん支持療法製品市場の動向

ドライバ

「がん罹患率の上昇と統合的支持療法の需要」

- 米国、カナダ、メキシコ全土におけるがん発症率の増加と、治療中および治療後の患者の生活の質の向上に対する重視の高まりが、北米のがん支持療法製品市場の需要を大きく押し上げています。

- 例えば、アムジェンは2024年3月、米国のより多くの外来腫瘍センターでNeulasta Onpro Kitへのアクセスを拡大し、好中球減少症の管理を改善しながら入院回数を減らすというコミットメントを強化しました。主要企業によるこのような取り組みは、この地域におけるがん支持療法セクターの成長を大きく促進すると期待されます。

- がん治療レジメンがより積極的かつ複雑になるにつれ、吐き気、倦怠感、貧血、感染症といった副作用を軽減するためのGCSF、制吐剤、鎮痛剤といった効果的な支持療法の必要性が高まっています。これらの製品は、患者さんが治療プロトコルをより良く耐え、完遂できるよう、不可欠な臨床サポートを提供します。

- さらに、協調的なケアモデルを通じて、一次治療と連携した支持療法を提供する統合腫瘍ケアへの需要が高まっています。病院や専門クリニックでは、予防的および対症療法的な支持療法を標準プロトコルに組み込んだ治療経路を採用するケースが増えています。

- 外来診療、患者の利便性、そして在宅投与オプションへの関心の高まりも、長期作用型注射剤やウェアラブル薬剤送達デバイスといったイノベーションによって可能になったことで、薬剤の普及を促進しています。病院や薬局におけるブランド薬およびジェネリック薬の入手性向上も、北米における市場拡大を後押ししています。

抑制/挑戦

「支持療法に対する高額な負担と限られた償還」

- 北米のがん支持療法製品市場の成長を阻害する大きな課題の 1 つは、多くの支持療法、特に GCSF やモノクローナル抗体などの生物学的製剤に伴うコストの高さであり、がん治療の全体的な経済的負担を大幅に増加させる可能性があります。

- たとえば、化学療法を受けている患者は、貧血、好中球減少症、吐き気の管理に長期にわたる支持的介入が必要になる場合があり、これらの補助療法の累積コストは、特に包括的な保険に加入していない患者にとっては、かなり高額になる可能性があります。

- さらに、特定の支持療法薬(特に新規のブランド薬や適応外使用薬)に対する償還ポリシーが限定的であるため、低所得層や保険適用外の患者へのアクセスが制限される可能性があります。保険支払者は多くの場合、中核となる腫瘍治療を優先し、支持療法薬は事前承認や保険適用上限の対象となる傾向があります。

- この課題に対処するには、がん治療の償還モデルに支持療法をより幅広く組み込むこと、および価値に基づく価格戦略と患者支援プログラムを通じて手頃な価格とアクセスを改善する政策イニシアチブが必要です。

- さらに、ジェネリック医薬品の入手が容易になったにもかかわらず、米国やメキシコの農村部や医療サービスが行き届いていない地域では、腫瘍学のインフラや専門医へのアクセスが限られており、質の高いがん治療へのアクセス格差が依然として残っています。

- 北米全域で支持療法への公平かつ一貫したアクセスを確保するには、適用範囲の拡大、価格改革、ターゲットを絞った支援イニシアチブを通じてこれらの障壁を克服することが不可欠です。

がんサポートケア製品市場の展望

市場は、薬品の種類、タイプ(ブランドおよびジェネリック)、がんの種類、エンドユーザー、流通チャネルに基づいてセグメント化されています。

薬剤の種類別

北米のがん支持療法製品市場は、薬剤の種類別に、顆粒球コロニー刺激因子(G-CSF)、エリスロポエチン刺激因子(ESA)、オピオイド鎮痛剤、モノクローナル抗体、非ステロイド性抗炎症薬(NSAID)、ビスホスホネート、制吐剤、抗ヒスタミン剤、その他に分類されます。G-CSFセグメントは、化学療法誘発性好中球減少症の感染リスクを低減する上で重要な役割を果たすことから、2025年には最大の市場収益シェアを占めると予測されます。化学療法サイクルの高頻度と、治療中断を最小限に抑えるG-CSFの臨床的有効性は、腫瘍学の実践全体でのG-CSFの広範な使用を支え続けています。制

吐剤セグメントは、がん治療中の患者の生活の質の向上への関心の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらの薬剤は、化学療法誘発性の悪心・嘔吐(CINV)という一般的かつ苦痛を伴う副作用の管理において極めて重要な役割を果たしています。新規製剤の承認増加と、様々ながん種および治療レジメンにおける使用拡大が、北米におけるこのセグメントの急速な成長に貢献しています。

流通チャネル別

流通チャネルに基づいて、北米のがん支持療法製品市場は、病院薬局、小売薬局、および調剤薬局に分類されます。病院薬局セグメントは、病院で実施される腫瘍学治療の量が多いことと、入院患者向けの支持療法薬の即時入手により、2025年に最大の市場収益シェアを占めました。病院での調達の集中化により、一貫した供給と臨床監督が確保され、患者の服薬遵守と安全性がサポートされます。

小売薬局セグメントは、外来がん治療への移行の増加と、地域の薬局を通じた支持療法薬へのアクセスの増加により、2025年から2032年にかけて最も高いCAGRが見込まれています。利便性、保険適用範囲の拡大、および患者による地域での履行への嗜好が、採用を促進しています。小売チェーンはまた、がん患者の副作用管理を支援するために薬剤師主導のサポートプログラムに投資しており、北米全体でのセグメントの成長に貢献しています。

投与経路

投与経路に基づき、北米のがん支持療法製品市場は、経口、非経口、その他に分類されます。経口セグメントは、非侵襲的治療法に対する患者の選好と在宅投薬の利便性に牽引され、2025年には最大の市場収益シェアを占めました。制吐剤、鎮痛剤、赤血球造血刺激因子剤などの経口支持療法薬は、コンプライアンスの向上と頻繁な臨床診察の必要性の低減を可能にするため、この地域で広く採用される選択肢となっています。

非経口セグメントは、その迅速な治療作用と、G-CSFやモノクローナル抗体などの特定の支持療法の必要性に支えられ、2025年から2032年にかけて最も高いCAGRを示すことが予想されます。非経口投与は、急性期ケアの現場や、治療関連合併症の管理に迅速かつ制御された薬剤送達が不可欠な集中化学療法を受けている患者に好まれます。

がんの種類別

北米のがん支持療法製品市場は、がんの種類に基づいて、肺がん、乳がん、前立腺がん、肝がん、膀胱がん、白血病、黒色腫、卵巣がん、その他のがんに分類されています。乳がんセグメントは、米国とカナダの女性における乳がんの発生率の高さ、および治療関連合併症に対処するための制吐剤、コロニー刺激因子、鎮痛剤などの包括的な支持療法の必要性により、2024年に最大の市場収益シェアを占めました。啓発キャンペーンと早期スクリーニングプログラムの積極的な存在も、治療の採用増加に貢献し、支持療法の需要を押し上げています。

肺がんセグメントは、有病率の上昇、診断の末期、および補助的な支持療法を必要とする積極的な化学療法と標的療法の使用増加により、2025年から2032年にかけて最も高いCAGRを示すと予測されています。研究への重点強化と支援的な償還枠組みにより、北米全域の肺がん患者に対する支援薬へのアクセスがさらに拡大します。

がんサポートケア製品市場の地域分析

- 米国は、がんの罹患率の高さ、治療率の上昇、高度な支持療法をサポートする確立された医療インフラに牽引され、2024年には北米のがん支持療法製品市場で最大の収益シェアを占め、市場をリードするでしょう。

- この地域の患者と医療提供者は、化学療法、放射線療法、および標的癌治療に伴う副作用を管理するために包括的な支持療法を優先しており、その結果、制吐剤、コロニー刺激因子、鎮痛剤などの製品に対する需要が高まっています。

- この広範な使用は、堅牢な償還ポリシー、高い認知度、新しい生物製剤とバイオシミラーの利用可能性によってさらにサポートされており、がん支持療法は、病院、診療所、専門センター全体の腫瘍治療計画の不可欠な要素として位置付けられています。

米国がんサポートケア製品市場に関する洞察

米国のがん支持療法製品市場は、先進的な医療インフラと高いがん診断率を背景に、2024年には北米で最大の収益シェア(約85%)を獲得しました。患者と医療提供者は、がん治療の副作用の包括的な管理をますます重視しており、顆粒球コロニー刺激因子(GCSF)、制吐剤、オピオイド鎮痛剤などの支持療法の需要が高まっています。革新的な生物学的製剤とバイオシミラーの採用拡大、強力な償還枠組み、そして啓発キャンペーンが、市場の成長をさらに促進しています。さらに、がん患者人口の増加とがん治療研究への投資増加は、米国における市場の持続的な拡大に大きく貢献しています。

カナダのがん支持療法製品市場に関する洞察

カナダのがん支持療法製品市場は、がん罹患率の上昇と医療インフラへの投資増加に牽引され、予測期間中、着実に成長すると見込まれています。がん患者の転帰改善に向けた政府の取り組みに加え、顆粒球コロニー刺激因子(GCSF)やオピオイド鎮痛剤といった先進治療への広範なアクセスが、市場拡大を支えています。支持療法に対する意識の高まりと緩和ケアへの関心の高まりは、病院や専門クリニックにおける支持療法の導入を促進しています。カナダの強力な医療費償還制度と、個別化された支持療法への需要の高まりは、都市部と地方部の両方で市場の成長をさらに促進しています。

メキシコのがん支持療法製品市場に関する洞察

メキシコのがん支持療法製品市場は、がん罹患率の上昇と全国的な医療アクセスの向上を背景に、予測期間中に大幅な年平均成長率(CAGR)で成長すると予測されています。腫瘍学サービスの拡充と支持療法の強化を目指す政府の取り組みは、市場における普及を加速させています。ジェネリック支持療法薬の入手しやすさの向上と、がん関連の症状や副作用の管理に対する意識の高まりが相まって、病院、診療所、専門センターにおける需要を促進しています。さらに、医療インフラへの投資増加と官民連携の強化も、メキシコ市場の成長軌道を強化すると予想されます。

がん支持療法製品の市場シェア

がんサポートケア製品業界は、主に、次のような定評のある企業によって牽引されています。

- アムジェン社(米国)

- ヤンセンファーマシューティカルズ社(ジョンソン・エンド・ジョンソン・サービス社の子会社)(米国)

- ファイザー社(米国)

- APR(米国)

- ノバルティスAG(スイス)

- F. ホフマン・ラ・ロシュ社(スイス)

- アカシアファーマグループ(英国)

- バクスター(米国)

- バイエルAG(ドイツ)

- Helsinn Healthcare SA (スイス)

- ヘロン・セラピューティクス社(米国)

- 協和キリン株式会社(日本)

- アクロテック・バイオファーマ(米国)

- スペクトラム・ファーマシューティカルズ社(米国)

- オックスフォード・ファーマサイエンス社(英国)

- メルク・シャープ・アンド・ドーム社(メルク・アンド・カンパニー社の子会社)(米国)

- テバ(テバ製薬工業株式会社の子会社)(イスラエル)

- テルセラ・セラピューティクスLLC(米国)

- Mylan NV (米国 / オランダ - Mylan は元々米国に拠点を置いていましたが、現在は米国に本社を置く Viatris の一部です)

- サン・ファーマシューティカル・インダストリーズ(インド)

- ドクター・レディーズ・ラボラトリーズ(インド)

- フレゼニウス・カビ(ドイツ)

- トルマー社(米国)

- アッヴィ社(米国)

- サノフィ(フランス)

北米のがん支持療法製品市場の最新動向

- 2025年4月、ドイツのメルクは、米国に拠点を置くバイオテクノロジー企業スプリングワークス・セラピューティクスを39億ドルで買収すると発表しました。この戦略的買収は、特に希少腫瘍を中心としたメルクの腫瘍学ポートフォリオの強化を目的としており、米国市場における同社のプレゼンス向上が期待されます。

- アストラゼネカは2024年3月、カナダのフュージョン・ファーマシューティカルズを24億米ドルで買収することで合意しました。フュージョンは、放射性同位元素を用いてがん細胞を標的とし、健康な細胞へのダメージを最小限に抑える次世代がん治療薬である放射性コンジュゲートを専門としています。この買収により、アストラゼネカのオンコロジーパイプラインが強化され、カナダにおけるプレゼンスが拡大する見込みです。

- 2023年9月、カーディナル・ヘルスはIntegrated Oncology Networkを11億2000万米ドルで買収する計画を発表しました。この買収は、カーディナル・ヘルスの腫瘍ケア分野への進出戦略の一環であり、がん治療に特化したNavista部門とIntegrated Oncology Networkの広範なネットワークを統合します。このネットワークには、10州に100以上の医療提供者と50以上の診療所が含まれます。

- アッヴィは2023年11月、主力のがん治療薬ELAHERE®(ミルベツキシマブ ソラブタンシン-gynx)を含むImmunoGen社を約101億米ドルで買収することで合意したことを発表しました。この買収により、アッヴィの固形がんポートフォリオが拡大し、がん治療市場における地位が強化されると期待されています。

- 2022年12月、米国食品医薬品局(FDA)は、F・ホフマン・ラ・ロシュ社が開発した免疫療法薬アテゾリズマブ(テセントリク)を、転移または手術不能な成人および2歳以上の小児における胞巣状軟部肉腫(ASPS)の治療薬として承認しました。この承認は、がん支持療法における大きな進歩を示しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。