北米の心肺バイパス補助機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.97 Billion

USD

14.08 Billion

2025

2033

USD

8.97 Billion

USD

14.08 Billion

2025

2033

| 2026 –2033 | |

| USD 8.97 Billion | |

| USD 14.08 Billion | |

| % | |

|

北米の心肺バイパス補助機器市場:製品別(酸素化装置、ECMO装置、ポンプ、カニューレ、温度モニター、熱交換器、フィルター、チューブクランプ、血液濃縮器、システムパネル、センサーおよび付属品、心停止装置、リザーバー、気泡検出器、電子ガスブレンダー、電動静脈閉塞器、静脈ラインクランプおよび付属品)、操作(手動操作、電動操作、電池式)、用途(心臓手術、心臓手術用酸素化装置、急性呼吸不全治療、肺がん、移植手術など)、年齢(成人、高齢者、小児)、エンドユーザー(病院、心臓センター、研究・学術機関、外来手術センターなど)、流通チャネル(直接入札、第三者販売業者、小売販売) - 2033年までの業界動向と予測

北米の心肺バイパス補助機器市場規模

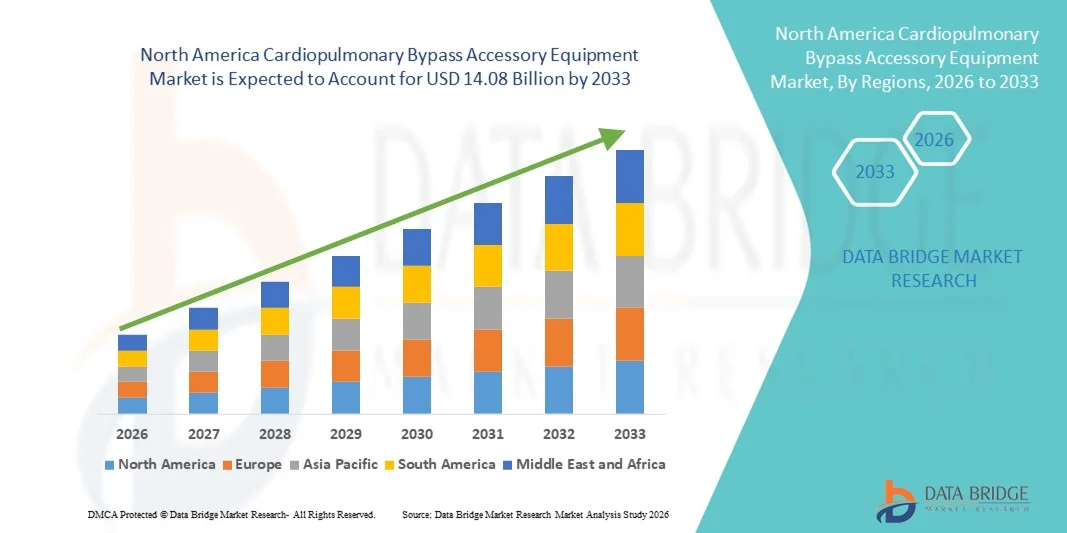

- 北米の心肺バイパス補助機器市場規模は2025年に89億7000万米ドルと評価され、予測期間中に5.8%のCAGRで成長し、2033年までに140億8000万米ドル に達すると予想されています 。

- 市場の成長は、心血管疾患の罹患率の上昇、心臓手術件数の増加、そして手術の効率と患者の安全性を高める体外循環・灌流システムの継続的な技術進歩によって主に推進されている。

- さらに、強力な医療インフラ、高い医療費、有利な償還政策、酸素化装置、カニューレ、フィルター、熱交換器などの高度な補助装置の採用により、病院、心臓センター、外来手術の現場で需要が高まり、心肺バイパス補助装置が現代の心臓ケアの好ましい選択肢となっています。

北米における人工心肺補助機器市場分析

- 人工心肺補助機器(酸素化装置、カニューレ、フィルター、熱交換器など)は、患者の安全性、処置の効率、臨床結果を向上させる能力があるため、病院や外来手術センターにおける心臓手術や体外循環処置の重要な構成要素です。

- これらの機器の需要増加は、主に心血管疾患の罹患率の増加、心臓手術件数の増加、そして信頼性、精度、現代の外科機器との統合性を向上させる灌流システムの継続的な技術進歩によって推進されています。

- 米国は、先進的な医療インフラ、高い医療費、有利な償還政策、そして業界大手企業の強力な存在に支えられ、2025年には79.5%という最大の収益シェアで心肺バイパス補助機器市場を席巻し、低侵襲灌流とモジュール式補助システムの革新によって心臓センターや病院で大幅に導入されました。

- カナダは、医療インフラへの投資の増加、心臓ケア施設の拡張、高度な外科技術に対する意識の高まりにより、予測期間中に心肺バイパス補助機器市場で最も急速に成長する国になると予想されています。

- 酸素化装置セグメントは、効果的なガス交換を維持する上で重要な役割を果たし、灌流専門医や心臓外科医の間で定着した好みにより、2025年には38.7%の市場シェアで心肺バイパス補助機器市場を支配しました。

レポートの範囲と北米の心肺バイパス補助機器市場のセグメンテーション

|

属性 |

北米における心肺バイパス補助機器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

北米の心肺バイパス補助機器市場動向

技術の進歩と灌流システムとの統合

- 北米の心肺バイパス補助機器市場における重要な加速傾向は、高度な灌流技術とモジュール式手術システムの統合であり、心臓手術中の運用効率と患者の安全性が向上しています。

- 例えば、酸素化装置や熱交換器は、自動灌流装置とシームレスに統合するように設計されることが多くなり、人的ミスを減らし、外科手術のワークフローを合理化しています。

- センサー付きカニューレやフィルターの進歩により、血流、血圧、酸素化をリアルタイムでモニタリングできるようになり、灌流医は迅速かつ情報に基づいた調整を行うことができます。例えば、最新の遠心ポンプには、患者固有の血行動態に基づいて流量を最適化するAI支援アルゴリズムが搭載されています。

- よりインテリジェントで相互接続性が高く、自動化された補助機器へのこうした傾向は、心臓手術に対する臨床的期待を根本的に変化させています。例えば、メドトロニックやテルモといった企業は、自動モニタリングシステムや適応型血流制御システムに対応した酸素化装置やフィルターを開発しています。

- 臨床スタッフが精度、安全性、既存の外科機器とのシームレスな統合を重視するようになったため、このような高度で統合された心肺バイパス装置の採用は米国の病院や心臓センターで急速に増加しています。

- 強化された接続機能により、灌流装置のリモートサポートとトラブルシューティングも可能になり、病院は複雑な手術中に専門家の指導を受けることができ、手術の遅延の可能性を減らすことができます。

北米の心肺バイパス補助機器市場の動向

ドライバ

心臓手術件数と疾患罹患率の増加

- 心血管疾患の罹患率の上昇と心臓手術件数の増加は、心肺バイパス補助機器の需要の高まりの大きな要因となっている。

- 例えば、2025年3月、テルモカーディオバスキュラーは、長時間のバイパス手術中のガス交換効率を向上させるために設計された高度な酸素化装置の発売を発表し、業界がイノベーションに重点を置いていることを示しました。

- 病院や心臓センターは患者の安全性と手術結果の向上を目指しており、フィルター、カニューレ、酸素化装置などの付属品は、安定した灌流と血行動態を維持する上で重要なサポートを提供します。

- さらに、低侵襲性で複雑な心臓手術の採用が増えているため、精密でモジュール式で互換性のあるバイパス補助システムの必要性が高まっています。

- リアルタイムモニタリング、灌流装置との信頼性の高い統合、複数の手術設定間の互換性を提供する機器の需要が米国での導入を促進しており、臨床スタッフは効率性、安全性、手順の標準化をますます重視している。

- 例えば、灌流関連の合併症に対する外科医の意識の高まりは、患者の転帰を改善するための高度なモニタリングアクセサリへの投資を促進している。

- 機器メーカーと病院の技術協力もバイパスアクセサリーの革新を促進し、次世代機器の導入を加速させている。

抑制/挑戦

高コストと規制遵守要件

- 高度な心肺バイパス補助装置の比較的高いコストと厳しい規制要件が相まって、より広範な市場浸透の課題となっている。

- 例えば、小規模の病院や診療所では、予算の制約により最新の酸素化装置やフィルターへのアップグレードが遅れる可能性があり、コストに敏感な環境での導入が制限される。

- FDAおよびISO規格への準拠に加え、広範な検証と臨床試験の必要性により、新製品の市場投入までの期間が長くなり、複雑さが増します。例えば、新しいカニューレの設計は、承認前に厳格な性能試験と生体適合性試験を受ける必要があります。

- イノベーションは臨床結果を改善するが、高度な灌流装置に必要な先行投資は、特に小規模または地方の施設など、米国の一部の病院での調達を妨げる可能性がある。

- コスト最適化戦略、合理化された規制経路、および対象を絞った臨床教育を通じてこれらの課題を克服することは、心肺バイパス補助機器の持続的な成長とより広範な採用にとって不可欠となる。

- 例えば、病院は初期費用を削減し、最新技術へのアクセスを改善するために、リースモデルや灌流アクセサリの一括調達を検討している。

- メーカー間の競争の激化は、価格に圧力をかける一方でイノベーションを促進し、予算の制約にもかかわらず、より多くの病院が高度なバイパス補助システムを導入するのに役立っています。

北米の心肺バイパス補助機器市場の範囲

市場は、製品、操作、アプリケーション、年齢、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品別

製品別に見ると、市場は人工肺、ECMO装置、ポンプ、カニューレ、温度モニター、熱交換器、フィルター、チューブクランプ、血液濃縮器、システムパネル、センサーおよび付属品、心筋保護装置、リザーバー、気泡検出器、電子ガスブレンダー、電気静脈閉塞器、静脈ラインクランプおよび付属品に分類されます。人工肺セグメントは、心肺バイパス手術中の効果的なガス交換を維持する上で重要な役割を担うことから、2025年には38.7%という最大の収益シェアで市場を席巻しました。人工肺は、その信頼性、使いやすさ、モジュラー灌流システムとの互換性から、心臓手術、急性呼吸不全治療、移植手術の分野で広く採用されています。病院や心臓センターでは、実証済みの安全性プロファイルと高リスク手術中の一貫した性能から、人工肺が好まれています。統合センサーやAI支援によるフロー最適化などの技術進歩が、このセグメントの優位性をさらに強化しています。さらに、酸素化装置は、複雑な手術中に合併症を最小限に抑え、患者の生存を確保するために不可欠であり、バイパス補助機器の基礎となっています。

ECMO装置セグメントは、急性呼吸不全症例の増加と救命救急用途の増加を背景に、2026年から2033年にかけて最も急速な成長が見込まれています。ECMO装置は、重症心肺疾患の患者に救命支援を提供し、小児科および高齢者集中治療室での使用が増加しています。ポータブル型やモジュール型ECMOシステムなどの技術革新により、三次医療機関と専門心臓センターの両方で導入が拡大しています。臨床医のECMO療法に対する意識の高まり、そしてトレーニングとインフラの整備が成長を牽引しています。COVID-19パンデミックをはじめとする呼吸器系の緊急事態もECMOシステムの重要性を浮き彫りにし、需要を加速させています。このセグメントは、自動モニタリング、酸素化効率、灌流制御における継続的なイノベーションの恩恵を受けています。

- 操作によって

操作方法に基づいて、市場は手動操作、電動操作、バッテリー操作に分類されます。電動操作セグメントは、その精度、自動化機能、および最新の外科用灌流システムとの統合能力により、2025年に市場を支配しました。病院は、複雑な処置中の一貫した血流と手動介入の削減のために、電動ポンプ、カニューレ、および酸素化装置をますます好んでいます。このセグメントは、リアルタイムモニタリング、適応型フロー制御、および灌流技師へのアラートを可能にし、患者の安全性と手術効率を向上させます。電動操作をデジタルダッシュボードおよび灌流コンソールに統合することで、病院情報システムとの互換性が向上します。外科医と灌流技師は、電動デバイスが提供する信頼性、再現性、および作業負荷の軽減を高く評価しています。AI支援によるフロー調整などの継続的な技術アップグレードは、この優位性をさらに強化します。

バッテリー駆動型セグメントは、外来手術センターや救急心臓ケアにおける可搬性要件の高まりにより、2026年から2033年にかけて最も急速な成長が見込まれています。バッテリー駆動型のポンプ、酸素化装置、ECMOシステムは、輸送、オフサイト手術、そして電力消費が重要な環境において柔軟性を提供します。バッテリー寿命の向上、軽量設計、そしてモジュール構成は、救命救急現場での導入を促進しています。機器の可搬性が極めて重要な小児科および高齢者向けアプリケーションにおける需要の高まりも、成長をさらに促進しています。メーカーは、バックアップ電源や自動流量制御といった信頼性と安全性の機能に重点を置いています。このセグメントは、恒久的な電気インフラを必要としない高品質のバイパスソリューションを求める遠隔地や小規模の医療施設で人気が高まっています。

- アプリケーション別

アプリケーションに基づいて、市場は心臓手術、心臓手術用酸素化装置、急性呼吸不全治療、肺がん、移植手術、その他に分類されています。心臓手術セグメントは、米国の病院における開胸手術および低侵襲心臓手術の継続的な高件数に牽引され、2025年には最大の収益シェアで市場を支配しました。酸素化装置、カニューレ、フィルター、熱交換器などの体外循環アクセサリーは、手術中の患者の安定性を維持するために不可欠です。外科医は灌流のために高精度で検証済みのデバイスに依存しており、合併症のリスクを軽減しています。手術ダッシュボードに統合された高度なモニタリングシステムが利用可能になったことで、このセグメントがさらに強化されています。病院は、手順の効率と患者の安全を確保する標準化された信頼性の高い機器を優先しています。AI支援によるフロー最適化や自動安全アラートなどの技術革新は、手術の結果を向上させます。

急性呼吸不全治療分野は、呼吸器疾患の罹患率とICU入院の増加により、2026年から2033年にかけて最も急速な成長が見込まれています。ECMO装置、酸素化装置、および関連する灌流アクセサリは、集中治療管理においてますます導入が進んでいます。臨床医の意識の高まり、ECMO療法に関するトレーニングの向上、そしてデバイスの携帯性の向上が、導入を促進しています。高度なモニタリング、人工呼吸器との統合、そして酸素化効率の向上は、成長を促進する重要な要因です。小児および高齢患者はこれらのアプリケーションの恩恵を受けており、この分野の拡大に貢献しています。病院や心臓センターは、急性呼吸器疾患の緊急事態に効率的に対処するための専用機器への投資を進めています。

- 年齢別

年齢に基づいて、市場は成人、老年、小児に分類されます。心血管疾患の有病率が高く、心臓手術の大半が成人患者に対して行われることから、成人セグメントは2025年に市場を支配しました。酸素化装置、ポンプ、カニューレなどの人工心肺補助機器は、成人の心臓手術、移植手術、救命処置で広く使用されています。病院は、信頼性の高い性能を提供し、合併症を最小限に抑え、灌流モニタリングシステムと統合できるデバイスを優先しています。AI支援モニタリングや自動アラートなどの技術向上は、成人バイパス手術の安全性と効率性を高めています。米国における大規模な成人患者プールと高度な病院インフラの組み合わせが、このセグメントの優位性を支えています。標準化された成人灌流システムはまた、再現可能な結果を確保し、持続的な市場リーダーシップに貢献しています。

小児科分野は、先天性心疾患への意識の高まりと小児向けの特殊なバイパス機器の必要性により、2026年から2033年にかけて最も急速な成長が見込まれています。小児用酸素化装置、ECMO装置、およびポンプは、少量の血液量と繊細な血行動態に対応するように設計されています。小児心臓手術と新生児集中治療室(ICU)の増加が需要を押し上げています。メーカーは、小児用途向けにモジュール式、軽量、センサー統合型のデバイスを導入しています。病院が小児心臓ケア専門施設に投資していることも、成長をさらに牽引しています。小児症例を担当する臨床医向けの技術向上とトレーニングプログラムも、急速な導入に貢献しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、心臓センター、研究・学術機関、外来手術センター、その他に分類されます。2025年には、心臓手術、移植手術、人工心肺補助器具を必要とするICU治療の件数増加により、病院セグメントが市場を牽引しました。病院は、信頼性と効率性に優れた灌流管理を実現するために、高度な酸素化装置、ポンプ、モニタリングシステムを求めています。病院のダッシュボードや患者モニタリングシステムとの統合により、ワークフローの効率化と患者の安全性が向上します。専門の外科チームと灌流専門医の存在も、導入を後押ししています。自動モニタリングやAI支援アラートなどの技術革新は、病院で広く導入されています。病院の大規模なインフラと投資能力も、この優位性をさらに強化しています。

外来手術センターセグメントは、外来心臓手術と低侵襲手術の増加により、2026年から2033年にかけて最も高い成長が見込まれています。これらの環境では、ポータブルECMOシステム、バッテリー駆動式ポンプ、小型酸素化装置などの導入が進んでいます。外来手術センターは、軽量でモジュール式、そして使いやすいデバイスの恩恵を受けています。コスト効率と柔軟なワークフロー管理が、導入の重要な推進力となっています。外来手術を好む患者の増加も需要を押し上げています。メーカーは、迅速な導入とモバイル心臓ケアに特化したデバイスの開発を進めており、このセグメントの成長を支えています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、第三者販売代理店、小売販売に分類されます。2025年には、病院や心臓センターが製品の信頼性、コンプライアンス、そして重要な人工心肺装置のタイムリーな納入を確保するためにメーカーからの直接調達を好むことから、直接入札セグメントが市場を支配しました。直接入札により、カスタマイズ、一括調達、そして複雑な機器の技術サポートへのアクセスが可能になります。病院は、メーカーによるトレーニングプログラム、アフターサービス、設置サポートの恩恵を受けます。直接入札契約による長期契約は、酸素化装置、ポンプ、カニューレの安定した供給を保証します。直接取引により、規制基準への準拠が容易になります。信頼性、信用、そしてメーカーによるサポートが、このチャネルの優位性を強化しています。

サードパーティ・ディストリビューター分野は、小規模病院、外来センター、遠隔地の医療施設における需要の増加により、2026年から2033年にかけて最も急速な成長が見込まれています。ディストリビューターは、幅広い製品へのアクセス、競争力のある価格設定、そして柔軟な配送オプションを提供します。調達予算が限られている病院は、ディストリビューターネットワークの恩恵を受けることができます。サードパーティ・ディストリビューションは、メーカーとエンドユーザーをつなぐことで、新技術の迅速な導入を支援します。ディストリビューターが提供するトレーニングとサポートサービスは、市場浸透をさらに促進します。効率的で費用対効果の高いサプライチェーンへの需要の高まりが、この分野の成長を牽引しています。

北米の心肺バイパス補助機器市場地域分析

- 米国は、高度な医療インフラ、高い医療費、有利な償還政策、そして業界をリードする企業の強力な存在に支えられ、2025年には79.5%という最大の収益シェアで心肺バイパス補助機器市場を支配した。

- 米国の病院や心臓センターでは、患者の安全、処置の効率、信頼性の高い灌流を非常に重視しており、酸素化装置、ポンプ、カニューレ、その他の重要なバイパスアクセサリが広く採用されています。

- この強力な市場プレゼンスは、高い医療費支出、有利な償還政策、灌流システムの技術革新、大手医療機器メーカーの存在によってさらに支えられており、米国は北米における心肺バイパス補助機器の主要市場としての地位を確立しています。

米国人工心肺補助機器市場に関する洞察

米国の人工心肺補助機器市場は、三次医療機関における人工心肺システムの普及と心疾患の罹患率の増加を背景に、2025年には北米最大の収益シェア(79.5%)を獲得しました。病院や心臓センターは、手術の安全性と治療成績を向上させるため、酸素化装置、ポンプ、モニタリングシステムなどの高度な灌流機器の導入を優先しています。低侵襲手術、自動灌流技術、AIを活用したモニタリングソリューションの導入が、市場の成長をさらに加速させています。堅牢な医療インフラ、有利な償還ポリシー、そして主要医療機器メーカーの存在が、米国市場のリーダーシップを強化しています。さらに、心臓手術や救命救急治療の症例数の増加が、バイパス補助機器に対する強い需要を支えています。

カナダの心肺バイパス補助機器市場に関する洞察

カナダの人工心肺補助機器市場は、医療投資の増加と全国的な心臓ケア施設の拡大に牽引され、予測期間中、注目すべきCAGRで成長すると予想されています。カナダの病院では、患者の安全性と手術効率を高めるため、ECMO装置、人工肺、センサー一体型灌流補助機器などの先進機器の導入が進んでいます。医療の近代化と外科インフラの高度化を支援する政府の取り組みは、次世代バイパスソリューションの導入を促進しています。さらに、心血管疾患への意識の高まりと、心臓手術における高精度モニタリングへの需要が市場の成長を後押ししています。灌流士と臨床医向けのトレーニングプログラムの強化も、カナダにおける高度なバイパス補助機器の導入拡大を後押ししています。

メキシコの心肺バイパス補助機器市場に関する洞察

メキシコの人工心肺補助機器市場は、医療改革とインフラ整備による心臓ケアサービスの質の向上に伴い、予測期間中に緩やかな拡大が見込まれます。医療技術への投資増加と心血管疾患治療選択肢への意識の高まりが、三次医療機関や専門心臓センターにおける人工心肺補助機器の需要を押し上げています。公的および民間の医療機関による手術設備のアップグレードや高度な灌流システムの導入への取り組みが、市場の普及を支えています。しかしながら、手術件数と医療費が比較的少ないため、市場の成長は米国やカナダに比べて現時点では緩やかです。規制枠組みの継続的な改善と高度な機器へのアクセスが、市場の成長をさらに促進すると期待されます。

北米における心肺バイパス補助機器市場シェア

北米の心肺バイパス補助機器業界は、主に次のような老舗企業によって牽引されています。

- メドトロニック(アイルランド)

- LivaNova PLC(英国)

- Braile Biomédica(ブラジル)

- テレフレックス・インコーポレーテッド(米国)

- ゲティンゲAB(スウェーデン)

- テルモ株式会社(日本)

- サージ・カーディオバスキュラー(米国)

- アボット(米国)

- エドワーズライフサイエンスコーポレーション(米国)

- SCHNELL MEDICAL Corp.(スイス)

- ニプロ株式会社(日本)

- XENIOS AG(ドイツ)

- アドビン・ヘルスケア(インド)

- ボストン・サイエンティフィック・コーポレーション(米国)

- APC Cardiovascular Ltd(英国)

- マイクロポート・サイエンティフィック・コーポレーション(中国)

- Alung Technologies, Inc.(米国)

- ベルリン・ハート(ドイツ)

- ジャービック・ハート社(米国)

- ナラン・メディカル・リミテッド(インド)

- テクノウッド・インターナショナル株式会社(シンガポール)

北米の心肺バイパス補助機器市場の最近の動向は何ですか?

- 2024年9月、メドトロニックplcは米国でVitalFlow™体外膜型人工肺(ECMO)システムを発売しました。これは、ユーザーフレンドリーなインターフェースと統合されたパフォーマンスデータサポートを備えた、ベッドサイドケアと院内搬送を橋渡しする構成可能なワンシステムECMOソリューションを導入し、MC3 Cardiopulmonaryの買収後、心臓手術および灌流デバイスのポートフォリオをさらに拡大しました。

- 2024年8月、Inspira™ Technologiesは、同社のINSPIRA™ ART100システムが心肺バイパス手術用のFDA 510(k)承認を取得したと発表しました。これは、この体外循環・酸素化装置にとって重要な規制上のマイルストーンとなり、米国ヘルスケア市場への商用化が可能になったことを意味します。この承認は、ART100の一時的な血液酸素化と循環補助における安全性と有効性を確認するものです。

- 2024年5月、テルモカーディオバスキュラーは、米国食品医薬品局(FDA)が同社のCDI OneView™モニタリングシステムに510(k)承認を付与したことを発表しました。このシステムは、心肺バイパス手術中に最大22の重要な患者パラメータを提供する高度なモジュール式プラットフォームであり、灌流チームに高度な可視性と構成可能性を提供し、複雑な手術中のより安全な臨床結果をサポートします。

- 2024年5月、米国FDAは、複数回の自主回収にもかかわらず品質と安全性の懸念が続いているため、Cardiohelpシステムおよび関連するバイパスコンポーネントを含む特定のGetinge/Maquet心血管デバイスから移行するよう医療提供者に勧告する安全性に関する通知を発行し、病院に代替の灌流およびバイパスソリューションの検討を促しました。

- 2023年3月、LivaNovaは、Essenz心肺装置(HLM)とEssenz患者モニターのFDA 510(k)承認を取得し、個別ポンプ制御、自動センサーチェック、強化された使い捨て部品の配置により臨床ワークフローを改善し、カスタマイズされた心肺バイパス手術をサポートするように設計されたEssenz灌流システムを米国で導入しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。