北米の頭蓋顎顔面デバイス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.03 Billion

USD

3.76 Billion

2024

2032

USD

2.03 Billion

USD

3.76 Billion

2024

2032

| 2025 –2032 | |

| USD 2.03 Billion | |

| USD 3.76 Billion | |

| % | |

|

北米の頭蓋顎顔面デバイス市場セグメンテーション、製品別(骨移植代替品、MFプレートおよびスクリュー固定、CMF牽引、頭蓋皮弁固定、胸椎固定、および顎関節置換)、材質別(セラミック、生物、金属、およびポリマー)、地域別(外部固定器および内部固定器)、用途別(形成外科、脳神経外科および耳鼻咽喉科、および顎矯正および歯科外科)、エンドユーザー別(病院およびASC) - 2032年までの業界動向および予測

北米の頭蓋顎顔面デバイス市場規模

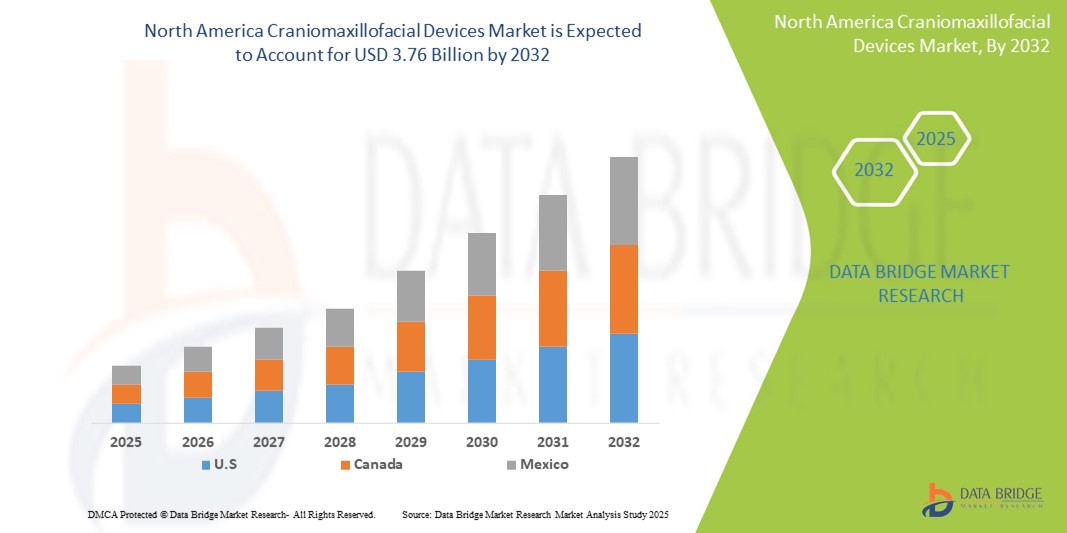

- 北米の頭蓋顎顔面デバイス市場規模は2024年に20億3000万米ドルと評価され、予測期間中に8.00%のCAGRで成長し、2032年までに37億6000万米ドル に達すると予想されています 。

- 市場の成長は、顔面外傷、先天性奇形の増加、再建手術の需要の増加、そしてカスタマイズされたインプラントのための生体材料と3D印刷技術の進歩によって主に促進されています。

- さらに、低侵襲手術に対する患者の意識の高まりと、医療従事者による技術的に高度な頭蓋顎顔面手術機器の導入増加により、これらの機器は現代の外科治療における重要なソリューションとしての地位を確立しつつあります。これらの要因が重なり、頭蓋顎顔面手術機器の普及が加速し、業界の成長を大きく後押ししています。

北米の頭蓋顎顔面デバイス市場分析

- 顔面骨折、外傷、変形、再建手術の治療に高度な外科的ソリューションを提供する頭蓋顎顔面デバイスは、臨床的有効性、患者の転帰の改善、高度な外科技術とのシームレスな統合により、病院と専門クリニックの両方で現代の医療システムのますます重要な構成要素となっています。

- 頭蓋顎顔面デバイスの需要の高まりは、主に顔面外傷症例の増加、美容および再建外科手術の増加、および低侵襲外科的介入の好みの増加によって促進されています。

- 米国は、高度な医療インフラ、高い手術件数、そして業界をリードする企業の強力なプレゼンスを特徴とし、2024年には76.3%という最大の収益シェアで頭蓋顎顔面外科機器市場を席巻しました。米国では、継続的なイノベーションと有利な償還政策に牽引され、特に外傷センターや専門病院において、頭蓋顎顔面外科機器の導入が大幅に増加しています。

- カナダは、医療の近代化への投資の増加、専門的な外科治療へのアクセスの増加、外科的介入を必要とする頭蓋顔面疾患の発生率の増加に支えられ、予測期間中に頭蓋顎顔面デバイス市場で最も急速に成長する国になると予想されています。

- 内部固定器具セグメントは、外科的外傷を最小限に抑えながら、堅固で長期的な安定性を提供する能力により、2024年に62.4%の収益シェアで市場を支配しました。

レポートの範囲と頭蓋顎顔面デバイス市場のセグメンテーション

|

属性 |

頭蓋顎顔面デバイスの主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米の頭蓋顎顔面デバイス市場動向

技術統合による精度の向上

- 北米の頭蓋顎顔面外科機器市場において、コンピュータ支援手術ナビゲーション、3Dプリンティング、ロボット支援システムといった先進技術の統合が進み、重要かつ加速しているトレンドとなっています。これらのイノベーションは、頭蓋顎顔面外科手術における手術精度の向上、処置時間の短縮、そして患者転帰の改善に役立っています。

- 例えば、大手メーカーは3Dプリント技術を用いて作製された患者固有のインプラント(PSI)の採用を増やしています。これらのインプラントは患者の個々の解剖学的構造に合わせて調整されるため、従来のインプラントと比較して、フィット感の向上、回復の迅速化、合併症率の低減が期待できます。

- 術中画像診断システムや手術ナビゲーションシステムの使用も拡大しており、リアルタイムの視覚化により、外科医は複雑な再建手術や外傷手術においてより正確な手術を行うことができます。これらのソリューションは、低侵襲手術をサポートし、術後リスクの軽減に役立ちます。

- さらに、ロボット支援プラットフォームは、頭蓋顎顔面外科手術において、繊細な再建やインプラント埋入をサポートするために導入されています。これらのシステムは、高度な器用さ、安定性、そして精度を提供し、非常に複雑な解剖学的領域における課題に対処します。

- 高度な視覚化ツール、手術計画ソフトウェア、そしてカスタマイズされたインプラントのシームレスな統合は、頭蓋顎顔面外科領域における期待を根本的に変革しつつあります。北米の病院や専門クリニックは、より安全で迅速かつ信頼性の高いケアを提供するために、これらのソリューションへの投資をますます増やしています。

- その結果、精度、カスタマイズ性、デジタル手術ツールとの相互運用性を備えた頭蓋顎顔面デバイスの需要が、外傷、腫瘍学、再建手術の分野で急速に増加し、市場全体の拡大を促進しています。

北米の頭蓋顎顔面デバイス市場の動向

ドライバ

顔面外傷および再建手術の増加によるニーズの高まり

- 事故、スポーツ関連の外傷による顔面損傷の増加と再建手術の需要の増加は、頭蓋顎顔面デバイスの需要の高まりの重要な要因です。

- 例えば、ジンマー・バイオメットは2024年9月、頭蓋および顔面再建のためのカスタマイズされたソリューションを提供するために設計された、患者固有の3Dインプラントシステム「CranioFix 3D」を発売しました。このシステムは、頭蓋顔面外傷および再建手術を受ける患者において、正確な解剖学的適合性、手術時間の短縮、術後転帰の改善を実現します。主要企業によるこのような開発は、予測期間中の頭蓋顎顔面デバイス業界の成長を牽引すると予想されます。

- 患者と外科医が顔の形と機能を回復するための効果的な解決策をますます求めるにつれて、頭蓋顎顔面デバイスは、強固な固定、生体適合性、低侵襲性などの高度な機能を提供し、従来の外科手術方法を大幅に向上させます。

- さらに、美容整形手術や再建手術の人気が高まり、専門的な顎顔面外科センターが拡大したことで、頭蓋顎顔面手術装置は現代の外科治療の不可欠な要素となっている。

- 高度なプレーティングシステム、牽引装置、3Dプリントインプラントの利便性、そして回復期間の短縮と審美性・機能的成果の向上は、外傷手術と待機手術の両方において導入を促進する重要な要因となっています。交通事故の増加と生体材料の技術進歩も、市場の成長に寄与しています。

抑制/挑戦

新興地域における高コストとアクセス制限に関する懸念

- 頭蓋顎顔面外科手術および機器の高額な費用は、市場への浸透を阻む大きな課題となっています。高度な固定システム、カスタムインプラント、ナビゲーション支援手術器具は高額な場合が多く、コストに敏感な市場における医療提供者による導入が制限されています。

- 例えば、発展途上地域の多くの病院は限られた予算に苦労しており、最先端の頭蓋顎顔面デバイスを購入する余裕がなく、高度な外傷や再建治療を必要とする患者のアクセスが制限されています。

- こうしたコスト関連の障壁を、有利な償還政策、現地生産、手頃な価格のデバイスポートフォリオを通じて解決することが、普及拡大の鍵となるでしょう。メドトロニックやジンマー・バイオメットなどの企業は、費用対効果の高いソリューションの開発と、新興国の外科医向けの研修プログラムの拡大に注力しています。

- もう一つの課題は、特に低所得国および中所得国において、頭蓋顎顔面外科手術の訓練を受けた高度なスキルを持つ外科医の数が限られていることです。このスキルギャップは、高度な機器の広範な利用を妨げています。

- 技術の進歩と段階的なコスト削減によりアクセス性は向上しているが、これらの障壁を克服するには、高度な頭蓋顎顔面治療への患者の公平なアクセスを確保するために、メーカー、医療システム、政策立案者間の協力的な取り組みが必要となる。

北米の頭蓋顎顔面デバイス市場の展望

市場は、製品、材料、場所、用途、およびエンドユーザーに基づいてセグメント化されています。

- 製品別

製品別に見ると、北米の頭蓋顎顔面デバイス市場は、骨移植代替品、MFプレートおよびスクリュー固定、CMF牽引、頭蓋皮弁固定、胸郭固定、および顎関節置換に分類されます。骨移植代替品セグメントは、骨再生を促進し、再建手術および外傷手術における構造的サポートを提供する上で重要な役割を果たすため、2024年には34.2%という最大の収益シェアで市場を支配しました。合成材料と同種材料の両方を含む骨移植代替品は、その汎用性、高い成功率、およびさまざまな外科手術との適合性から、ますます好まれています。脳神経外科、矯正顎、形成外科、および外傷手術におけるそれらの使用は、市場での優位性を強化しています。病院や外科センターは、構造的完全性を回復し、機能的および審美的な結果を最適化するために、骨移植代替品に大きく依存しています。低侵襲技術と高度な外科的計画の採用の増加により、需要はさらに高まっています。このセグメントは、継続的な製品革新、臨床検証、および幅広い外科医の知識の恩恵を受けており、市場における主導的地位を継続的に確保しています。

MFプレートおよびスクリュー固定セグメントは、インプラントの設計と材料の技術的進歩に牽引され、2025年から2032年にかけて9.1%という最も高いCAGRで成長すると予測されています。これらのシステムは、頭蓋顔面手術において安定性と正確な固定性を高め、手術時間を短縮し、患者の転帰を改善します。外傷症例における採用の増加と、患者固有の手術計画およびコンピューター支援ナビゲーションへの統合が、急速な成長を支えています。病院や専門クリニックは、手術の効率と信頼性を高めるためにこれらのシステムに投資しています。術後合併症への意識の高まりと予測可能な結果の必要性が、MFプレートおよびスクリューシステムの採用をさらに加速させています。さらに、生体適合性金属とモジュラープレートの改良により、複雑な解剖学的要件に合わせたカスタマイズが可能になっています。このセグメントの成長は、北米全域における再建手術、顎矯正手術、腫瘍関連手術における臨床応用の拡大によっても推進されています。

- 素材別

材質別に見ると、頭蓋顎顔面デバイス市場はセラミック、生物由来、金属、ポリマーに分類されます。金属セグメントは、2024年には45.7%という最大の収益シェアを獲得しました。これは主に、チタン合金とステンレス鋼の優れた機械的強度、生体適合性、そして長期的な信頼性によるものです。金属は、複雑な頭蓋顔面手術における荷重支持用途や構造補強に広く好まれています。特にチタンは、骨結合を促進し、拒絶反応のリスクを最小限に抑えるため、再建手術や外傷手術の標準的な選択肢となっています。金属インプラントに関する豊富な臨床経験に加え、外科医の高い信頼と規制当局の承認も相まって、その優位性をさらに強固なものにしています。

ポリマー分野は、生体吸収性材料および複合材料の使用増加に牽引され、2025年から2032年にかけて8.3%という最も高いCAGRを達成すると予想されています。これらの材料は、自然な骨再生を促進し、二次手術の必要性を低減し、特に小児科および待機的症例において有用です。強度と柔軟性の向上を含む材料科学の進歩は、より広範な臨床適用を可能にします。外科医の認知度向上と規制当局の承認向上も、成長に寄与しています。さらに、革新的なポリマーコーティングおよび複合材料の継続的な研究開発は、インプラントの生体適合性を高め、市場への導入をさらに加速させています。

- 場所別

所在地に基づいて、頭蓋顎顔面デバイス市場は、創外固定器と内部固定器に分類されます。内部固定器セグメントは、外科的外傷を最小限に抑えながら、強固で長期的な安定性を提供する能力により、2024年に62.4%の収益シェアで市場を支配しました。内部固定器は、最適な骨の治癒と機能回復を保証するため、外傷、再建、および先天性手術で非常に好まれています。低侵襲手術技術との互換性により、患者の回復時間が短縮され、術後合併症が減少します。外科医はまた、複雑な頭蓋顔面手術全体での汎用性から内部固定器を好みます。医療専門家の間で広く臨床採用され、確立された信頼が、その優位性をさらに強化しています。さらに、厳格な規制承認と病院や専門クリニックでの広範な入手可能性が、このセグメントの強力な市場地位に貢献しています。

創外固定器セグメントは、複雑な外傷や重度の変形症例における調整可能な安定化に対する需要の増加を背景に、2025年から2032年にかけて7.6%という最も高いCAGRで成長すると予測されています。軽量素材、モジュール設計、そして調整機能の向上により、手術精度と患者の快適性が向上します。創外固定器は、緊急介入、小児外傷、そして術後の迅速な調整が必要な症例でますます多く使用されています。低侵襲性手術を容易にし、手術時間を短縮する革新的な設計の採用も、成長をさらに促進しています。外科医の間で創外固定器の汎用性に対する認識が高まり、専門外傷センターでの使用が拡大していることも、市場シェアの拡大に貢献しています。

- アプリケーション別

用途別に見ると、頭蓋顎顔面デバイス市場は、形成外科、脳神経外科・耳鼻咽喉科、顎矯正・歯科に分類されます。形成外科分野は、先天性奇形、腫瘍切除、外傷後再建のニーズの増加に牽引され、2024年には38.6%という最大の市場シェアを占めました。この分野の高度なインプラントは、構造的完全性、顔の対称性、全体的な美観を回復するのに役立ち、再建手術には欠かせないものとなっています。この分野は、生体材料、患者固有のインプラント、低侵襲技術の継続的な革新の恩恵を受けており、手術の結果を向上させています。外科医や病院は、機能性と外観に対する患者の高い期待に応えるため、これらのインプラントにますます依存しています。確立された臨床専門知識、幅広い製品の入手可能性、および手術件数が多いことが、形成外科用途の優位性に貢献しています。

矯正歯科分野は、顎矯正手術への意識の高まり、顔面美容の向上、コンピュータ支援手術計画の進歩に支えられ、2025年から2032年にかけて8.5%という最も高いCAGRを達成すると予想されています。患者固有のインプラント、3Dプリント手術ガイド、低侵襲アプローチの導入が、成長をさらに加速させます。美容面と機能面の改善に対する患者の需要の高まりと、高度な手術技術へのアクセス向上が相まって、この分野の拡大を後押ししています。外科医は、正確な位置合わせ、回復の迅速化、術後成果の改善のために、これらのインプラントをますます多く取り入れています。市場の成長は、歯科および頭蓋顔面専門クリニックの拡大や、矯正処置の利点を強調する教育活動によっても促進されます。

- エンドユーザー別

エンドユーザーに基づいて、頭蓋顎顔面デバイス市場は病院とASCに分類されます。病院セグメントは、高度な外科インフラ、学際的なケアチームの可用性、および大量の頭蓋顔面手術を処理する能力により、2024年には48.4%の収益シェアで市場を支配しました。病院は、外傷管理、再建手術、および専門知識と高度な画像およびロボットシステムへのアクセスを必要とする複雑な頭蓋顎顔面症例の中心拠点です。強力な償還枠組み、包括的な術後ケア、そして革新的なインプラントの広範な採用が、その優位性をさらに強化しています。さらに、経験豊富な外科医の存在と最先端技術へのアクセスにより、病院は緊急および待機的な頭蓋顔面手術を受ける患者にとって好ましい選択肢となっています。

外来手術センター(ASC)セグメントは、外来手術および日帰り手術の需要増加に牽引され、2025年から2032年にかけて9.3%という最も高いCAGRを達成すると予想されています。外来手術センターは、病院と比較して待ち時間が短く、コストが低く、より個別化されたケアを提供することで、患者にとってますます魅力的な選択肢となっています。ASCにおける低侵襲技術の導入と、患者固有の3Dプリントインプラントの統合により、頭蓋顔面外科手術におけるASCの適用範囲が拡大しています。より集中的で患者中心の環境で高品質なケアを提供できるASCの能力と、選択的手術の増加が相まって、予測期間中にセグメントの成長を大幅に加速させると予想されます。

北米の頭蓋顎顔面デバイス市場の地域分析

- 北米は、高度な医療インフラ、高い外科手術導入率、そして世界をリードするメーカーの存在により、2024年に最大の収益シェアで頭蓋顎顔面デバイス市場を支配しました。

- この地域の優位性は、頭蓋顔面外傷、先天性奇形、再建手術の発生率の増加によってさらに支えられており、革新的なインプラントと固定システムの需要が高まっています。

- 強力な償還枠組み、患者固有のインプラントの認知度の高まり、手術計画における3Dプリント技術の急速な統合も、この市場における北米のリーダーシップの地位を強化しました。

米国頭蓋顎顔面デバイス市場に関する洞察

米国の頭蓋顎顔面外科機器市場は、確立された医療インフラ、手術件数の増加、そして大手医療機器企業の広範な進出に支えられ、2024年には北米で最大の収益シェアとなる76.3%を獲得しました。米国市場の成長は、外傷センター、大学病院、専門クリニックで特に顕著で、これらの分野では、ナビゲーション支援手術やカスタマイズインプラントといった最先端技術による高度な外科手術がますます普及しています。有利な償還ポリシー、継続的な製品イノベーション、そして外科医の高い専門知識が、米国における頭蓋顎顔面外科機器の普及を加速させています。

カナダの頭蓋顎顔面デバイス市場に関する洞察

カナダの頭蓋顎顔面デバイス市場は、予測期間中に最も急速に成長する国になると予想されており、医療近代化イニシアチブの拡大、外科インフラへの政府投資の増加、専門的な頭蓋顔面ケアへのアクセス向上に牽引され、高い年平均成長率(CAGR)を記録すると予測されています。低侵襲アプローチへの認知度の高まり、3Dプリントによる患者固有のインプラントの導入、専門クリニックの拡大が、市場の成長に大きく貢献しています。事故やスポーツ関連の怪我による頭蓋顔面外傷の発生率の上昇と、選択的再建手術の需要増加は、カナダの市場成長の加速をさらに後押ししています。

北米の頭蓋顎顔面デバイス市場シェア

頭蓋顎顔面デバイス業界は、主に、以下を含む定評のある企業によって牽引されています。

- ジマー・バイオメット(米国)

- ストライカー(米国)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- メドトロニック(米国)

- インテグラライフサイエンスコーポレーション(米国)

- KLSマーティングループ(ドイツ)

- B.ブラウンSE(ドイツ)

- レニショーplc(英国)

- 3D Systems, Inc.(米国)

- Acumed LLC(米国)

- Medartis AG(スイス)

- オステオメッド(米国)

- カラベラ・サージカル・デザイン(米国)

- バイオプレート社(米国)

北米の頭蓋顎顔面デバイス市場の最新動向

- 2022年6月、リコーUSAはRICOH 3D for HealthcareソリューションのFDA 510(k)承認を取得しました。これにより、頭蓋顎顔面および整形外科用途において、患者固有の3Dプリント解剖モデルの製造が可能になります。この開発は、術前準備と全体的な患者転帰を改善する、正確で個別化されたモデルを提供することで、手術計画の進歩に向けた重要な一歩となります。

- リコーは2023年5月、頭蓋顎顔面および整形外科用3Dモデリングサービスについて、FDAの510(k)承認を取得しました。これにより、骨構造に加えて軟部組織解剖モデルも含まれるようになりました。この拡張により、臨床的有用性が拡大し、外科医は複雑な解剖学的構造へのより深い洞察を得ることができ、最終的には手術の精度と意思決定を向上させることができます。

- 3D Systemsは2024年4月、VSP PEEK頭蓋インプラントのFDA 510(k)承認を発表しました。これは、頭蓋形成術用に設計された、患者固有の積層造形PEEKインプラントとしては世界初となります。エボニックのVESTAKEEP PEEK生体材料とEXT 220 MED 3Dプリンターを用いて開発されたこの革新的な製品は、生体適合性と高度なデジタルワークフローを融合させ、個別化頭蓋再建における画期的な進歩を表しています。

- 2024年6月、MCRA LLCは3D SystemsのVSP PEEK頭蓋インプラントのFDA承認取得を支援し、承認プロセス全体を通して規制、生体適合性、そして科学的専門知識を提供しました。この画期的な出来事は、北米における患者固有の高度な頭蓋顎顔面インプラントの導入を加速させるために、規制専門家と医療機器イノベーター間の連携が強化されていることを示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。