北米クライオ電子顕微鏡市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

522.12 Million

USD

1,071.29 Million

2024

2032

USD

522.12 Million

USD

1,071.29 Million

2024

2032

| 2025 –2032 | |

| USD 522.12 Million | |

| USD 1,071.29 Million | |

| % | |

|

北米クライオ電子顕微鏡市場のセグメンテーション:製品タイプ(ハードウェア、ソフトウェア)、方法タイプ(電子結晶構造解析、単粒子分析、クライオ電子トモグラフィー、その他)、ナノ製剤(脂質ナノ粒子製剤(LNFS)、金属酸化物製剤、金属製剤、その他)、技術(透過型電子顕微鏡(TEM)、走査型電子顕微鏡(SEM)、核磁気共鳴(NMR)顕微鏡)、マウント技術(表面マウント、エッジマウント、フィルムエマルジョンマウント、リベットマウント、その他)、用途(生物科学、材料科学、ナノテクノロジー、ライフサイエンス、医療、半導体、その他)、エンドユーザー(研究機関、法医学・診断研究所、製薬・バイオテクノロジー企業、契約研究機関、その他)、流通チャネル(直接入札、第三者機関)流通・その他 - 2032年までの業界動向と予測

北米のクライオ電子顕微鏡市場規模

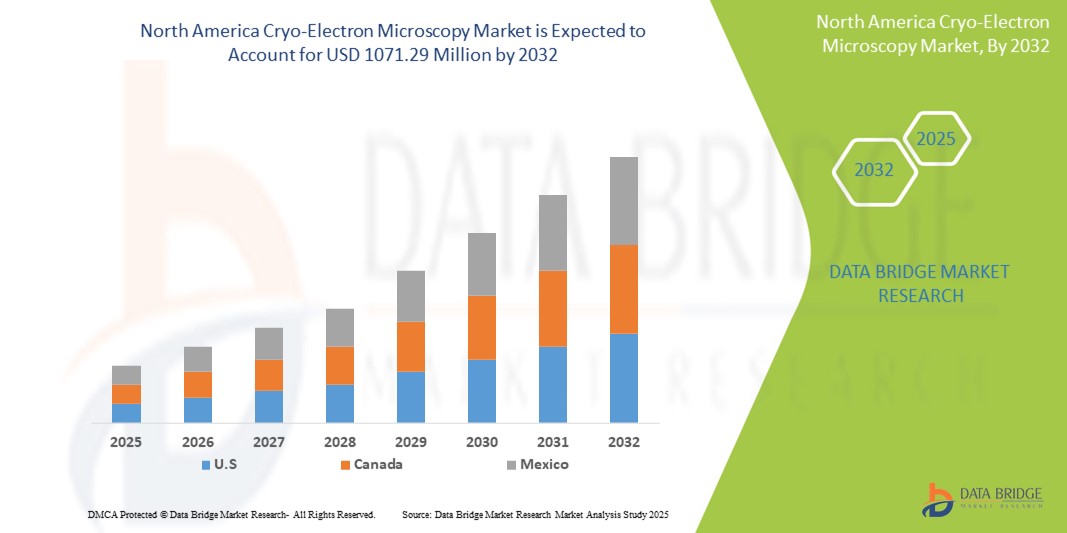

- 北米のクライオ電子顕微鏡市場規模は2024年に5億2,212万米ドルと評価され、予測期間中に9.40%のCAGRで成長し、2032年には10億7,129万米ドル に達すると予想されています 。

- 市場の成長は、クライオ電子顕微鏡技術の採用の増加と技術の進歩によって主に推進されており、学術研究室と商業研究室の両方でデジタル化と精度の向上につながっています。

- さらに、構造生物学、創薬、ウイルス学における高解像度イメージングの需要の高まりにより、クライオ電子顕微鏡は、複雑な生体分子や細胞構造を原子レベルに近い分解能で観察するための最適な手法として確立されつつあります。これらの要因が重なり、クライオ電子顕微鏡ソリューションの普及が加速し、業界の成長を大きく後押ししています。

北米クライオ電子顕微鏡市場分析

- 最先端の画像技術であるクライオ電子顕微鏡(クライオEM)は、結晶化を必要とせずに生体分子を原子レベルに近い解像度で視覚化できるため、構造生物学や創薬において不可欠なツールとなっている。

- クライオ電子顕微鏡(Cryo-EM)の需要増加は、電子検出器、サンプル調製、画像処理ソフトウェアの継続的な技術進歩に支えられ、学術研究、バイオ医薬品開発、精密医療における用途拡大によって推進されている。

- 米国は、多額の研究開発投資、一流の大学や研究機関の存在、学術界と産業界の両方の環境で高度なイメージング技術が積極的に採用されていることから、2024年には81%という最大の収益シェアでクライオ電子顕微鏡市場を支配しました。

- カナダは、予測期間中にクライオ電子顕微鏡市場で最も急速に成長する国になると予想されており、生物医学研究に対する政府の資金提供の増加、高度なクライオ電子顕微鏡施設の拡張、製薬および構造生物学アプリケーションにおけるクライオ電子顕微鏡の採用の増加により、高いCAGRを記録すると予測されています。

- 電子顕微鏡、検出器、サンプルホルダーなどの高度なクライオ電子顕微鏡装置への投資の増加により、ハードウェアセグメントは2024年に61.3%の最大の収益シェアでクライオ電子顕微鏡市場を支配しました。

レポートの範囲とクライオ電子顕微鏡市場のセグメンテーション

|

属性 |

クライオ電子顕微鏡の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米クライオ電子顕微鏡市場動向

構造生物学における機能強化と応用拡大

- 米国のクライオ電子顕微鏡市場における重要な加速トレンドとして、学術研究、バイオ医薬品開発、精密医療における高解像度イメージング技術の導入拡大が挙げられます。この拡大は、生体分子の構造的知見を深め、創薬パイプラインの加速につながっています。

- 例えば、主要な研究機関や製薬会社は、優れた解像度とより高速な画像化機能を備えた高度なクライオ電子顕微鏡システムを導入する傾向が高まっており、タンパク質複合体、ウイルス、細胞構造の詳細な研究を可能にしています。

- 電子検出器、サンプル準備技術、自動画像処理の技術的改善により、クライオ電子顕微鏡はよりアクセスしやすく効率的になり、研究者はサンプルサイズを縮小し、イメージング時間を短縮しながら原子レベルに近い解像度を実現できるようになりました。

- クライオ電子顕微鏡(Cryo-EM)と補完的な計算生物学および構造生物学ツールの統合により、複雑な生体分子構造のより正確なモデリングが可能になり、合理的な医薬品設計と治療の革新がサポートされます。

- 高度なイメージング、より高いスループット、より正確な構造解析へのこの傾向は、構造生物学と創薬における研究成果への期待を再構築している。

- その結果、米国の研究機関はクライオ電子顕微鏡施設を拡大しており、カナダは政府資金の増加、研究インフラの発展、製薬および学術研究室での導入の増加により、最も急速に成長する市場として浮上しています。

- 分子研究の範囲の拡大と革新的な治療ソリューションの必要性により、詳細な構造情報と堅牢な画像化機能を提供するクライオ電子顕微鏡システムの需要は、今後も急速に増加することが予想されます。

北米クライオ電子顕微鏡市場の動向

ドライバ

高解像度構造解析の需要増加によるニーズの高まり

- 北米のクライオ電子顕微鏡市場は、生物学、製薬、ナノテクノロジー研究における高解像度構造解析の需要の高まりにより、急速な成長を遂げています。生体分子、ウイルス、複雑なタンパク質の詳細な可視化に対する需要が、研究機関、学術機関、バイオテクノロジー企業におけるクライオ電子顕微鏡システムの導入を促進しています。

- 例えば、2024年4月には、米国の主要研究施設が、画像解像度を向上させ、より迅速かつ正確な構造研究を可能にする次世代クライオ電子顕微鏡(Cryo-EM)システムの導入を報告しました。主要企業によるこのような技術革新は、予測期間中の市場成長を大きく促進すると予想されます。

- 研究者は、創薬、ワクチン開発、構造生物学といった従来のイメージング技術では不十分な分野で、クライオ電子顕微鏡(Cryo-EM)を活用するケースが増えています。この技術は、結晶化させることなく、試料をほぼ自然に近い状態で観察できるため、最先端のライフサイエンス研究への適用性を高めています。

- さらに、北米におけるバイオテクノロジーと製薬の研究開発イニシアチブの普及と、高度な顕微鏡プラットフォームへの資金の増加が相まって、クライオ電子顕微鏡の採用拡大を促進しています。

- 自動化、高スループット、データ分析ソフトウェアとの統合を提供するユーザーフレンドリーなクライオ電子顕微鏡(Cryo-EM)ソリューションの需要が高まっており、研究者はワークフローを合理化し、実験時間を短縮し、データの精度を向上させることができます。

抑制/挑戦

初期コストの高さと技術的な複雑さ

- クライオ電子顕微鏡(クライオEM)市場は、力強い成長を遂げているにもかかわらず、高度なクライオEMシステムの導入には多額の設備投資が必要となることから、大きな課題に直面しています。高額な導入コストは、小規模な研究施設、新興バイオテクノロジー企業、予算が限られている大学にとって障壁となり、特定の分野における導入ペースを鈍化させる可能性があります。

- 初期費用に加え、クライオ電子顕微鏡システムの操作には、顕微鏡観察、試料調製、データ解釈において高度な専門知識が求められます。この技術的な複雑さは、訓練を受けた人員が不足している機関にとって課題となり、外部支援やパートナーシップへの依存度が高まります。

- クライオ電子顕微鏡(Cryo-EM)プラットフォームは、振動を最小限に抑え、正確な温度安定性を維持し、電磁干渉を低減する制御された環境を必要とするため、メンテナンスと運用の要件が全体的な負担を増大させます。これらのインフラ要件は、実験室の改修に追加投資を必要とすることが多く、導入をさらに阻害する可能性があります。

- グリッド、クライオジェン、イメージングソフトウェアなどの消耗品の高額な費用に加え、定期的な校正と技術サポートの必要性も、継続的な運用費用の増加につながります。研究機関は、これらの費用と期待される研究成果を慎重に比較検討する必要があります。

- これらの課題に対処するには、トレーニングプログラム、よりユーザーフレンドリーで自動化されたクライオ電子顕微鏡システムの開発、リースモデルや施設の共有アクセスなどのコスト最適化戦略の組み合わせが必要です。

- 企業は、操作を簡素化し、高度なスキルを持つオペレーターへの依存を減らし、より幅広い研究者がクライオ電子顕微鏡プラットフォームにアクセスできるようにするために、高度なソフトウェアソリューションと自動化を統合することにますます注力しています。

- 当初の財政的および技術的なハードルは大きいものの、高解像度イメージング、構造生物学研究の加速、および強化された創薬能力といった長期的な利点は、クライオ電子顕微鏡技術への戦略的投資を継続的に推進しています。

- イノベーション、トレーニング、インフラの最適化を通じてこれらの制約を克服することは、北米におけるクライオ電子顕微鏡ソリューションの持続的な成長と幅広い採用を確実にするために不可欠です。

北米クライオ電子顕微鏡市場の展望

市場は、製品タイプ、方法タイプ、ナノ配合、技術、実装技術、用途、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、クライオ電子顕微鏡市場はハードウェアとソフトウェアに分類されます。電子顕微鏡、検出器、サンプルホルダーなどの高度なクライオEM機器への投資増加に牽引され、ハードウェアセグメントは2024年に61.3%という最大の収益シェアで市場を席巻しました。ハードウェアは、構造生物学、材料科学、ナノテクノロジーの多様なアプリケーションにおいて、高解像度の画像化、精度、再現性を実現するために不可欠です。研究室、製薬会社、学術機関からの需要増加が、この優位性を支えています。改良された電子源、自動化されたステージ、高感度検出器などの技術進歩により、性能と信頼性が向上しています。このセグメントは、長い製品ライフサイクルと継続的な研究開発の恩恵を受けています。調達は、多くの場合、政府の助成金や機関からの資金援助によって支えられています。高い耐久性、精度、性能を備えたハードウェアは、現代のクライオEMワークフローに不可欠なものとなっています。

ソフトウェア分野は、データ処理、3D再構築、可視化ツールの需要増加を背景に、2025年から2032年にかけて9.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。ソフトウェアは、粒子の自動ピッキング、ハイスループット分析、詳細な構造再構築を可能にします。研究機関は、構造生物学、創薬、材料研究のための高度なソフトウェアに投資しています。AI支援画像処理とクラウドベースのプラットフォームは、効率性と分析精度を向上させます。この成長は、ハードウェアメーカーとソフトウェア開発者の連携によってさらに支えられています。複数のハードウェアシステムとの互換性が向上し、使いやすさが向上しています。継続的なアップデートと機能豊富なソリューションが普及を促進しています。トレーニングプログラムと組織的なサポートの増加も、ソフトウェア分野の成長に貢献しています。

- 方法の種類別

クライオ電子顕微鏡市場は、手法の種類に基づいて、電子結晶構造解析、単粒子分析、クライオ電子トモグラフィー、その他に分類されます。単粒子分析セグメントは、タンパク質、ウイルス、高分子の構造を原子レベルの分解能で決定する上で重要な役割を果たしているため、2024年には44.7%の収益シェアで市場を席巻しました。結晶化の必要性を排除し、異種で柔軟なサンプルの画像化を可能にします。構造生物学、ワクチン研究、医薬品研究開発における広範な採用が優位性を牽引しています。サンプル調製、自動データ収集、高感度検出器の継続的な進歩により、スループットと精度が向上しています。この方法は拡張性が高く、高度な画像化ワークフローと互換性があります。政府および民間機関からの研究資金が採用を後押ししています。高い再現性と信頼性により、ハイエンドの研究用途に最適な方法となっています。

クライオ電子トモグラフィー分野は、細胞構造、細胞小器官、複雑な生物学的集合体に関する研究用途の増加に牽引され、2025年から2032年にかけて8.8%という最も高いCAGRを記録すると予想されています。クライオ電子トモグラフィーは、ほぼネイティブな状態での高解像度3Dイメージングを可能にします。傾斜シリーズ画像取得、アライメント、再構成アルゴリズムの進歩により、精度と信頼性が向上しています。ウイルス学、微生物学、ナノマテリアル研究における利用の増加が、導入を加速させています。in-situイメージングと高解像度構造研究への関心の高まりも、成長を後押ししています。生物医学研究への政府および民間資金の増加は、導入を促進しています。トレーニングプログラムと強化されたソフトウェアツールにより、アクセス性が向上しています。生物学と材料科学における学際的なアプリケーションが、市場の浸透を促進しています。

- ナノフォーミュレーションズ

ナノ製剤に基づいて、クライオ電子顕微鏡市場は、脂質ナノ粒子製剤(LNP)、金属酸化物製剤、金属製剤、その他に分類されます。脂質ナノ粒子製剤(LNP)セグメントは、mRNAワクチンの送達および治療用途における重要な役割により、2024年には48.5%の収益シェアで市場を支配しました。クライオEMは、LNPのサイズ、形態、およびカプセル化効率を分析するために広く使用されています。製薬会社とバイオテクノロジー会社は、ワクチンと遺伝子治療の開発のためにLNP研究に多額の投資を行っています。高度なイメージングにより、規制遵守に不可欠な品質管理と構造検証が保証されます。脂質化学と製剤の最適化における継続的な革新がこのセグメントを強化しています。官民パートナーシップと政府の資金提供がLNP研究をさらに支援しています。LNPの優位性は、世界的なmRNAワクチンの成功によって強化されています。

金属酸化物製剤セグメントは、触媒、エレクトロニクス、エネルギー貯蔵といった用途の増加に牽引され、2025年から2032年にかけて7.9%という最も高いCAGR(年平均成長率)を達成すると予想されています。クライオ電子顕微鏡(Cryo-EM)は、ナノスケールにおける粒子サイズ、形態、分布の精密な画像化を可能にします。産業界および学術研究は、高度な用途において金属酸化物ナノ粒子への依存度を高めています。サンプル調製と画像解像度における革新は、その普及を促進します。ナノテクノロジーへの政府資金提供は研究を加速させます。詳細な構造特性評価は材料の最適化を支援します。化学者、物理学者、エンジニア間の学際的なコラボレーションが成長を牽引します。再生可能エネルギーと電子機器の拡大も、このセグメントをさらに後押しします。

- テクノロジー別

クライオ電子顕微鏡市場は、技術に基づいて、透過型電子顕微鏡(TEM)、走査型電子顕微鏡(SEM)、核磁気共鳴(NMR)顕微鏡に分類されます。透過型電子顕微鏡(TEM)セグメントは、生体分子、ウイルス、ナノ粒子の高解像度で原子レベルの構造詳細を提供できることから、2024年には52.6%の収益シェアで市場をリードしました。TEMは、構造生物学、材料科学、ナノテクノロジー研究で広く利用されています。その優位性は、直接電子検出器、位相板、自動データ取得システムの進歩によって支えられています。この技術は、単粒子分析やクライオ電子トモグラフィーとの互換性を備えているため、市場での地位をさらに強化しています。研究者は、構造検証、品質管理、高解像度の3D再構成にTEMを活用しています。北米では、NIHなどの機関からの助成金を含む機関資金が調達を牽引しています。製薬およびバイオテクノロジーの研究開発における高精度イメージングの需要の高まりにより、TEM の優位性が強化され続けています。

走査型電子顕微鏡(SEM)分野は、材料科学、ナノテクノロジー、表面特性評価における用途拡大により、2025年から2032年にかけて8.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。SEMは、ナノスケールにおける詳細な表面トポグラフィー、組成分析、粒度分布を提供します。高解像度検出器、低電圧イメージング、環境SEMにおける革新により、その適用範囲は拡大しています。学術研究、産業研究、製薬研究の各分野での採用が増加しています。SEMは、包括的な構造解析のためにTEMと組み合わせて使用されることが増えています。政府および民間資金がその拡大を支援しています。この技術は、新素材の開発、細胞構造の研究、品質管理に不可欠です。SEMの汎用性と比較的容易なサンプル調製が、その急速な成長を牽引しています。

- マウント技術別

クライオ電子顕微鏡市場は、マウント技術に基づいて、表面マウント、エッジマウント、フィルムエマルジョンマウント、リベットマウントなどに分類されます。表面マウントセグメントは、イメージング用の高品質で安定した試料を効率的に準備できるため、2024年には46.2%の収益シェアで市場を支配しました。表面マウントにより、サンプルの均一な分布、ビーム誘起損傷の最小化、高い再現性が可能になります。構造生物学、ナノテクノロジー、材料科学の分野で広く使用されています。自動化されたTEMワークフローとの互換性により、効率が向上します。表面マウントは、単粒子分析やトモグラフィーなどの高度なイメージング技術をサポートします。研究機関や製薬研究所では、正確な構造決定のために表面マウントサンプルを優先しています。高い再現性と最小限のサンプル損失が、その優位性を強化しています。高度なグリッドとコーティング技術への投資により、市場での採用がさらに強化されています。

フィルムエマルジョンマウント分野は、生物学的イメージングおよびナノマテリアルイメージングにおける用途拡大に牽引され、2025年から2032年にかけて7.8%という最も高いCAGRを記録すると予想されています。フィルムエマルジョン技術は、高コントラスト、粒子付着性の向上、そしてイメージング時の安定性を実現します。薄膜調製と凍結保護における革新は、サンプル品質を向上させます。ワクチン開発、タンパク質構造解析、ナノ粒子研究などの研究機関では、フィルムエマルジョンの採用が増加しています。教育機関や政府研究機関は、資金提供や助成金を通じて成長を支援しています。イメージング結果の向上と高解像度検出器との互換性が、市場の普及を牽引しています。高度な顕微鏡技術への関心の高まりも、フィルムエマルジョン技術の採用を加速させています。

- アプリケーション別

クライオ電子顕微鏡市場は、用途別に生物科学、材料科学、ナノテクノロジー、ライフサイエンス、医療、半導体、その他に分類されています。生物科学分野は、構造生物学、創薬、タンパク質複合体やウイルスの理解における重要な役割を担っていることから、2024年には55.4%の収益シェアで市場を席巻しました。クライオ電子顕微鏡は、高分子集合体のマッピングに不可欠な、原子レベルに近い解像度の画像化を提供します。ワクチン、治療薬、分子生物学研究の開発が、クライオ電子顕微鏡の普及を牽引しています。政府助成金、研究資金、民間投資も、クライオ電子顕微鏡の優位性をさらに支えています。生物科学におけるクライオ電子顕微鏡は、細胞構造の精密なモデリングを可能にし、学術研究と産業研究に貢献しています。大学とバイオテクノロジー企業間の連携の増加は、クライオ電子顕微鏡の活用を促進しています。この分野の信頼性と高解像度出力は、その主導的地位を確固たるものにしています。

ナノテクノロジー分野は、ナノ粒子、ナノマテリアル、ナノエンジニアリングの研究増加に支えられ、2025年から2032年にかけて8.6%という最も高いCAGR(年平均成長率)を達成すると予想されています。クライオ電子顕微鏡(Cryo-EM)は、粒子の形態、凝集状態、構造特性の詳細な画像化を可能にします。産業界や学術機関では、材料設計、薬物送達システム、電子部品の開発にクライオ電子顕微鏡(Cryo-EM)の利用が拡大しています。サンプル調製、画像化、再構成ソフトウェアの進歩も、この分野の成長を支えています。政府資金によるナノテクノロジープログラムが導入を加速させています。その応用分野は、エレクトロニクス、触媒、エネルギー貯蔵に及びます。画像化精度の向上と高解像度3D再構成の需要が、市場拡大を牽引しています。

- エンドユーザー別

エンドユーザーに基づいて、クライオ電子顕微鏡市場は、研究機関・研究所、法医学・診断研究所、製薬・バイオテクノロジー企業、受託研究機関、その他に分類されます。研究機関・研究所セグメントは、学術研究、構造生物学、ナノマテリアル研究におけるクライオ電子顕微鏡の普及率の高さに牽引され、2024年には57.1%の収益シェアで市場を席巻しました。これらの機関は、高度な研究を可能にするために、高性能の顕微鏡装置、データ処理ソフトウェア、熟練した人材に投資しています。政府助成金、公的資金、製薬企業との提携へのアクセスは、このセグメントの主導的地位を強化しています。研究機関は、創薬やワクチン開発など、基礎研究と応用研究の両方でクライオ電子顕微鏡を利用しています。インフラと技術的専門知識が広く利用可能であることは、継続的な成長を支えています。機関による研究プログラムとハイスループットイメージングの需要が、この優位性をさらに強化しています。

製薬・バイオテクノロジー企業セグメントは、創薬、タンパク質構造解析、生物製剤開発における導入増加を背景に、2025年から2032年にかけて9.0%という最も高いCAGR(年平均成長率)を達成すると予想されています。クライオ電子顕微鏡(Cryo-EM)は、高分子の精密な特性評価を可能にし、合理的な医薬品設計を促進します。バイオ製薬企業は、ハイスループット分析を実現する自動化されたクライオ電子顕微鏡(Cryo-EM)システムに多額の投資を行っています。ワクチン、治療薬、生物製剤への需要の高まりが導入を後押ししています。研究機関との連携や政府の支援も導入を加速させています。イメージングソフトウェアと自動データ処理の進歩は効率性を高めます。このセグメントは、規制当局の支援と研究開発予算の増加の恩恵を受け、急速な拡大を実現しています。

- 流通チャネル別

流通チャネルに基づいて、クライオ電子顕微鏡市場は、直接入札、サードパーティ流通、その他に分類されます。研究機関、大学、大手バイオテクノロジー企業の機関調達戦略により、直接入札セグメントは2024年に54.3%の収益シェアで市場を支配しました。直接入札は、信頼性の高い供給、技術仕様の遵守、および長期保守契約を保証します。政府や主要機関は、品質とサービスサポートへのアクセスを保証するために、直接調達を好みます。一括購入と集中契約は、市場浸透をさらに強化します。メーカーは、直接入札契約の下で、トレーニング、設置、および販売後のサポートを提供します。クライオ電子顕微鏡のような高価値機器は、ベンダーの監視と専用のサービスパッケージの恩恵を受けます。強力な機関関係は、優位性を強化します。

サードパーティ流通セグメントは、販売代理店や再販業者を通じたクライオEM装置の入手しやすさの向上を背景に、2025年から2032年にかけて10.2%という最も高いCAGRを記録すると予想されています。サードパーティチャネルの拡大により、小規模研究室、スタートアップ企業、民間機関のアクセス性が向上します。オンラインプラットフォーム、再販業者ネットワーク、正規販売代理店の拡大により、導入が加速します。競争力のある価格設定、迅速な納品、そして地域に密着したサポートが提供されます。バイオテクノロジーのスタートアップ企業や小規模研究施設の急速な成長が、市場の浸透を後押ししています。販売代理店を通じた技術サポートとサービス契約も、導入を促進します。高度なクライオEMアプリケーションへの認知度の高まりが、セグメントの拡大を牽引しています。調達の柔軟性とコスト最適化が、成長の可能性を高めます。

北米クライオ電子顕微鏡市場の地域分析

- 北米は、研究開発への多額の投資、一流大学や高度な研究機関の存在、学術界や産業界の現場で最先端のイメージング技術の採用が増えていることなどにより、2024年に最大の収益シェアでクライオ電子顕微鏡市場を支配しました。

- 市場の拡大は、創薬やタンパク質分析に高解像度イメージングが不可欠な構造生物学、製薬研究、生物医学研究におけるクライオ電子顕微鏡の応用の増加によって支えられています。

- 北米の強力な研究インフラ、熟練した人材へのアクセス、科学技術革新に対する政府の支援資金により、クライオ電子顕微鏡の導入における主要な拠点としての地位が強化されました。

米国のクライオ電子顕微鏡市場の洞察

米国のクライオ電子顕微鏡市場は、2024年には北米最大の収益シェア81%を獲得しました。これは、大規模な研究開発投資、一流研究大学の集中、そして産業用途と学術用途の両方における最先端のイメージング技術の早期導入に支えられています。市場の成長は、医薬品開発、構造生物学、バイオテクノロジー研究におけるクライオ電子顕微鏡の需要の増加と、高度な顕微鏡システムの導入を促進する有利な資金援助と規制政策によって大きく牽引されています。

カナダのクライオ電子顕微鏡市場の洞察

カナダのクライオ電子顕微鏡市場は、予測期間中に最も急速に成長する国となり、高い年平均成長率(CAGR)を記録すると予想されています。この成長は、バイオメディカル研究への政府投資の増加、先進的なクライオ電子顕微鏡施設の設立、そして製薬および構造生物学分野における採用の増加によって推進されています。世界的な研究機関との連携や、専門的な技術知識を習得するための研修プログラムにより、この分野におけるカナダの市場発展がさらに促進されています。

北米クライオ電子顕微鏡市場シェア

クライオ電子顕微鏡業界は、主に次のような定評ある企業によって牽引されています。

- サーモフィッシャーサイエンティフィック社(米国)

- オリンパス株式会社(日本)

- 日本電子株式会社(日本)

- ライカマイクロシステムズ(ドイツ)

- キーエンス株式会社(日本)

- ZEISSインターナショナル(ドイツ)

- モレキュラーデバイスLLC(米国)

- ニコンインスツルメンツ株式会社(日本)

- キャリバー・イメージング・アンド・ダイアグノスティクス(米国)

- レーザーテック株式会社(日本)

- Thorlabs, Inc.(米国)

- オックスフォード・インストゥルメンツ(英国)

- 浜松ホトニクス株式会社(日本)

- 堀場製作所(日本)

- Labomed, Inc.(米国)

- クリエイティブ・バイオストラクチャー(米国)

- ガタン社(米国)

- 日立ハイテクノロジーズ株式会社(日本)

北米クライオ電子顕微鏡市場の最新動向

- 2024年3月、JEOL USAは、クライオ電子顕微鏡(Cryo-Electron Microscopy)用の薄片凍結試料作製用に特別に設計された集束イオンビームミリング試料作製装置、CRYO-FIB-SEMを発表しました。このシステムは、液体窒素冷却ステージと凍結試料用のクライオ冷却試料搬送機構を備えており、バイオポリマーなどのTEM試料の作製を可能にします。

- 2025年1月23日、UCLAはサーモフィッシャーサイエンティフィック社製のクライオ電子顕微鏡Krios G4を導入すると発表しました。これは米国の大学でこの種の顕微鏡としては初となるものです。この高度な顕微鏡により、研究者は可視光の波長よりも小さな原子レベルの微細構造を観察することができ、ウイルスタンパク質の動的構造に関する知見を得ることができます。

- 2023年6月、Generate Biomedicinesはマサチューセッツ州アンドーバーに最先端のクライオ電子顕微鏡(Cryo-EM)研究所を開設しました。サーモフィッシャーサイエンティフィックとJEOLの新型電子顕微鏡を備えたこの施設は、詳細な3Dタンパク質構造を提供することで、創薬と開発の加速を目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。