北米極低温断熱材市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

6.25 Billion

USD

4.37 Billion

2024

2032

USD

6.25 Billion

USD

4.37 Billion

2024

2032

| 2025 –2032 | |

| USD 6.25 Billion | |

| USD 4.37 Billion | |

| % | |

|

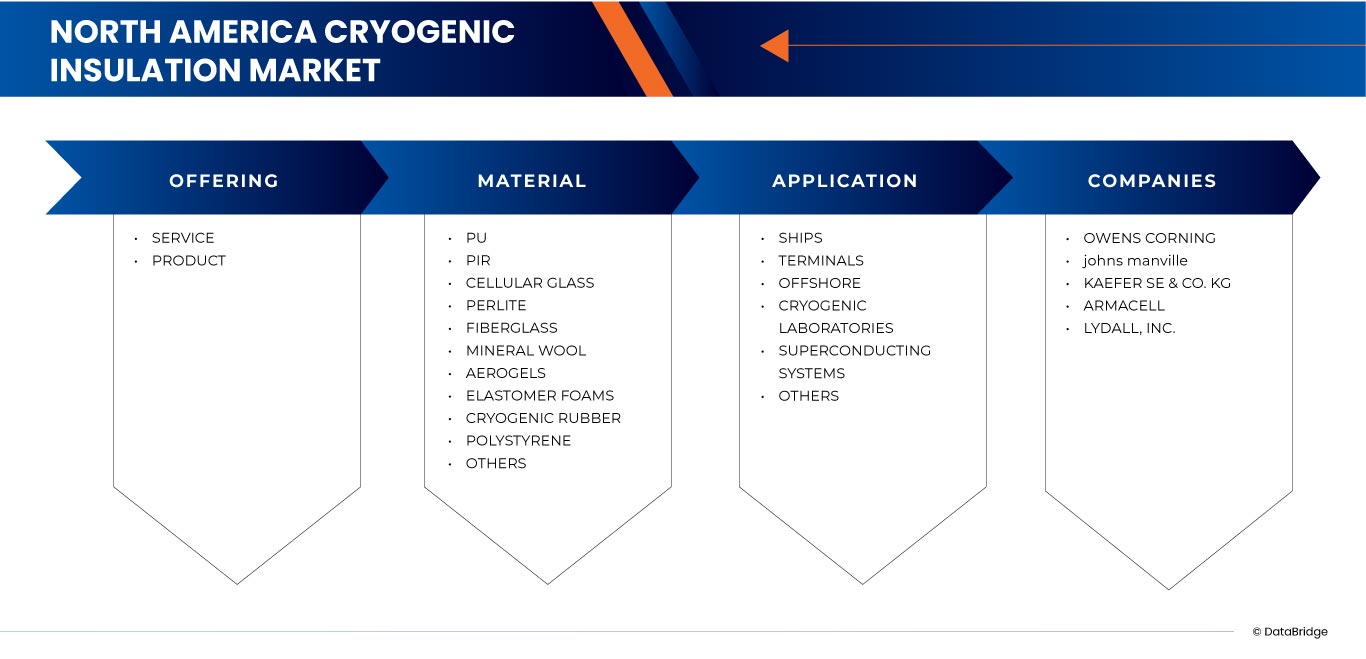

北米極低温断熱材市場のセグメンテーション、提供分野(サービスと製品)、材質(PU、PIR、気泡ガラス、パーライト、グラスファイバー、ミネラルウール、エアロゲル、エラストマーフォーム、極低温ゴム、ポリスチレン、その他)、用途(船舶、ターミナル、オフショア、極低温実験室、超伝導システム、その他) - 2032年までの業界動向と予測

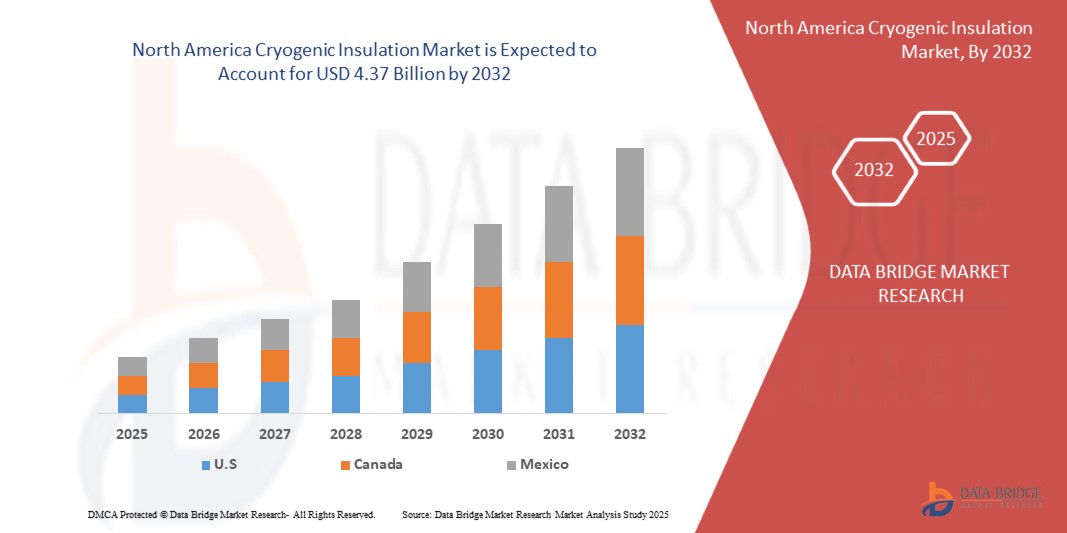

北米極低温断熱材市場規模

- 北米の極低温断熱材市場規模は2024年に62億5000万米ドルと評価され、予測期間中に4.7%のCAGRで成長し、2032年までに43億7000万米ドル に達すると予想されています 。

- 市場の成長は主にインフラの拡張によって促進されている

- さらに、極低温断熱材の水素経済の加速。これらの要因が重なり、極低温断熱材ソリューションの普及が加速し、業界の成長を大幅に促進しています。

北米極低温断熱材市場分析

- 極低温断熱材は、エネルギー輸送・貯蔵インフラ全体、特にLNG輸出ターミナル、貯蔵タンク、船舶、配管システムにおいてますます重要になっています。PU(ポリウレタン)・PIR(ポリイミド)断熱材、気泡ガラス、パーライト、グラスファイバー、多層/反射システム(例:多層断熱材またはMLI)といった断熱材は、軽量、高い熱効率、柔軟性、そして構造的完全性を備えているため、広く使用されています。

- これらの材料は、熱の侵入を最小限に抑え、氷点下でも性能を維持し、極低温物質(LNG、液体水素など)の安全かつエネルギー効率の高い輸送・貯蔵を支えるために不可欠です。これらの材料の採用は、特殊な金属部品に比べてコスト効率が高く、耐薬品性および耐熱性も備えていることから促進されています。これらはエンジニアリングプラスチックの価値ポイントと共通しています。

- 2025年には、北米の極低温断熱市場で米国が51.69%のシェアを占め、石油・ガス部門、特にLNGインフラに支えられ、ヘルスケア、医薬品、エネルギー部門からの大きな貢献により最終用途の需要が優勢となる見込みです。

- 2025年にはサービスセグメントが58.08%のシェアで市場をリードし、エネルギー効率と安全コンプライアンスの優先事項がそれに続きます。

レポートの範囲と北米極低温断熱材市場のセグメンテーション

|

属性 |

極低温断熱材の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

北米極低温断熱材市場の動向

LNGインフラの拡張

- 北米極低温断熱市場の主な原動力は、液化天然ガス(LNG)インフラの急速な拡大です。よりクリーンな燃料に対する世界的な需要の高まりと、この地域の豊富な天然ガス埋蔵量が相まって、LNG液化プラント、再ガス化ターミナル、貯蔵タンク、パイプライン、輸送施設への大規模な投資が促進されています。極低温断熱は、LNGを-160℃以下の温度に維持するために不可欠であり、サプライチェーン全体における運用効率、安全性、そして費用対効果を確保します。

- 例えば、ロイター通信によると、2024年9月、ライスタッド・エナジーは、米国の現在の輸出能力を満たすには約400隻の追加LNG船が必要になると推定しており、LNGインフラの拡張規模とそれが世界の海運に与える影響を浮き彫りにしています。同様に、2023年2月には、イルダー・シャマゾフとエカテリーナ・カリャキナがFluids誌に査読付き論文を発表し、ANSYS Fluentを用いて、3種類の断熱材を使用した10mのパイプラインにおけるLNGの流れをシミュレーションしました。その結果、ポリウレタンフォームでは温度上昇が最も大きく(113 Kから113.61 K)、真空断熱パイプではLNGの温暖化を最小限に抑えることで最高の性能を発揮することがわかりました。

- LNGバリューチェーンにおいて、ポリウレタンフォーム、エアロゲル、多層複合材といった先進的な断熱材が注目を集めています。これらの材料は、極度の熱応力に耐えながらボイルオフガスの損失を低減できるため、LNGタンク、パイプライン、船舶、ターミナルなどの用途に不可欠なものとなっています。さらに、大型トラックや船舶向けのLNG燃料供給ステーションの導入増加により、信頼性の高い極低温断熱システムに対する新たな需要が生まれています。

- 一方、米国とカナダはともに主要なLNG輸出国として台頭しており、石炭や石油からの脱却が進む欧州とアジアのエネルギー需要を満たすため、新たなプロジェクトが稼働しています。こうした輸出主導の成長は、北米のエネルギーリーダーシップを強化するだけでなく、安全で効率的かつ持続可能なLNGサプライチェーンを支える革新的な極低温断熱ソリューションの必要性を加速させています。

- LNG輸出能力の増加に加え、クリーンエネルギーの導入、船舶需要、大規模プロジェクトの開発が相まって、北米の極低温断熱材市場は大きく成長しています。断熱技術の進歩により断熱性能と耐久性が向上し、LNGインフラの拡張と世界的なエネルギー転換の礎としての役割が確固たるものになっています。

北米極低温断熱材市場の動向

ドライバ

水素経済の加速

- 極低温断熱材の需要増加は、北米における水素経済の急速な発展に大きく牽引されています。政府や産業界が脱炭素化を推進する中、水素は発電、輸送、産業用途におけるクリーンで多用途なエネルギーキャリアとして位置付けられつつあります。米国エネルギー省の「水素ショット」イニシアチブとカナダの国家水素戦略は、水素の製造、貯蔵、流通への大規模な投資を促し、高度な断熱技術への需要を直接的に押し上げています。

- 例えば、タイムズ・ユニオン紙によると、2025年8月、プラグ・パワーはニューヨーク州から200万ドルの助成金を受け、極低温圧縮技術を用いた水素輸送トレーラーを開発しました。これにより、中小企業の水素貯蔵の安全性、効率性、アクセス性が向上します。同様に、テイラー・ウォートンのニュースプラットフォームによると、2025年6月には、GenH2がテイラー・ウォートンと提携し、NASAのIRaS技術を活用して蒸発と輸送のロスを排除したゼロロス液体水素貯蔵システムをHydrogen Technology Expo North Americaで展示しました。

- 真空断熱パネル、ポリウレタンフォーム、エアロゲル、多層複合材などの極低温断熱材は、水素液化プラント、燃料補給ステーション、長距離輸送システムにおいて不可欠なものになりつつあります。これらのソリューションは、-253℃での安全な保管を保証し、製品ロスを最小限に抑え、大型トラックやバスから新興航空機のプロトタイプに至るまで、水素燃料アプリケーションの拡張性を実現します。

- 連邦政府の資金援助と民間セクターの参加を背景に、北米全域で水素プロジェクトの導入が急増しており、安全性と効率性に関する基準を満たしながら極度の熱応力に耐えられる次世代断熱システムの需要が加速しています。水素インフラの規模拡大に伴い、極低温断熱材は北米のクリーンエネルギーへの移行と世界的な水素競争力の重要な推進力として位置付けられています。

抑制/挑戦

高額な資本コストと維持費

- 北米の極低温断熱市場は、高額な設備投資と継続的なメンテナンス費用という大きな課題に直面しています。大規模なLNGおよび水素インフラプロジェクトでは、高度な断熱材を活用した特殊なタンク、パイプライン、移送システムが必要です。しかし、建設費、人件費、設備費の高騰によりプロジェクト予算が膨れ上がり、極低温断熱システムの導入コストと導入率に直接的な影響を与えています。

- 例えば、ロイター通信によると、2024年9月、Kiewit Energyは、発電機、電動モーター、変圧器などの主要機器の不足に加え、賃金と資材費の上昇により、過去5年間で米国のLNGプラント建設コストが25~30%上昇したと報じました。同様に、2024年11月には、ロイター通信が、ベンチャー・グローバルLNGのルイジアナ州にある第2輸出プラントの建設費が約23億5,000万ドルの予算超過となり、総費用が210億~220億ドルに達すると報じ、極低温プロジェクトにおける資本増強の規模を浮き彫りにしました。

- 初期投資に加え、メンテナンス費用も長期的な経済的負担となります。極低温システムは極低温(LNGの場合は-160℃、水素の場合は-253℃)で稼働するため、断熱材の劣化はボイルオフガスの損失、効率の低下、そして安全上のリスクにつながる可能性があります。故障を防ぐため、インフラ運営者は頻繁な点検、専門技術者の雇用、そして材料の交換を行う必要があり、LNG貯蔵タンク1基あたり年間数十万ドルを超えるコストがかかることもあります。

- 資本コストの上昇と高度なメンテナンス要件の相乗効果は、高度な極低温断熱技術の普及を阻む障壁となっています。こうした財政的ハードルは中堅事業者に特に大きな影響を与え、近代化への取り組みを遅らせ、北米全域における次世代LNG・水素インフラの普及を阻害しています。

北米極低温断熱材市場の展望

市場は、提供内容、材質、および用途に基づいて細分化されています。

- 提供することで

市場は、提供内容に基づき、サービスと製品に区分されています。2025年には、運用効率、安全性、コンプライアンスの維持における重要な役割を担う貯蔵サービス分野が、北米の極低温断熱材市場で大きなシェアを占めると予想されます。LNG(-160℃)や液体水素(-253℃)といった過酷な動作条件では、設置、検査、保守、修理といったサービスが不可欠です。専門技術者の派遣、定期的な性能評価、断熱材の交換といった継続的なニーズが、安定した需要を支えています。特にLNGターミナルや水素燃料供給ネットワークといったインフラの拡大に伴い、サービス分野は長期契約や、信頼性と安全性を重視する規制要件の恩恵を受けています。

製品セグメントは、ポリウレタンフォーム、エアロゲル、真空断熱パネル、多層複合材の採用増加に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。これらの製品は、優れた熱効率、ボイルオフガス損失の低減、そして極度の熱応力への耐性を備えており、LNG輸送船、水素貯蔵システム、航空宇宙用途に不可欠な製品となっています。ゼロロス液体水素貯蔵システムやエアロゲル強化ブランケットといった技術の進歩に加え、クリーンエネルギープロジェクトの規模拡大も、これらの製品の市場浸透を加速させています。エネルギー効率、安全性、持続可能性への関心の高まりにより、北米全域で次世代極低温断熱製品の需要がさらに高まると予想されます。

- 素材別

材質別に見ると、市場はPU、PIR、気泡ガラス、パーライト、グラスファイバー、ミネラルウール、エアロゲル、エラストマーフォーム、極低温ゴム、ポリスチレンなどに分類されます。2025年には、優れた断熱性、軽量設計、そしてLNGおよび水素用途における汎用性により、PUセグメントが北米極低温断熱材市場で大きなシェアを占めると予想されます。PU断熱材は、安定した低温維持が不可欠な貯蔵タンク、パイプライン、輸送システムに広く利用されています。低い熱伝導率、費用対効果、そして硬質フォームやパネルへの適応性は、大規模LNGターミナルや産業用ガスインフラプロジェクトにおける採用をさらに後押しするでしょう。

PIRセグメントは、従来のPU断熱材と比較して優れた耐火性、低煙性、そして高い熱安定性を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。LNG液化施設、水素貯蔵システム、極低温造船におけるPIRの使用増加は、より安全で耐久性の高い断熱材に対する業界の需要に支えられています。PIRフォーム技術の進歩と、過酷な熱サイクルにも大きな劣化なく耐える能力は、北米全域のLNGおよび水素インフラへのPIRの普及をさらに加速させています。

- アプリケーション別

アプリケーションに基づいて、市場は船舶、ターミナル、オフショア、極低温研究所、超伝導システム、その他に分類されます。2025年には、LNG輸送能力の急速な拡大とこの地域の天然ガスの主要輸出国としての役割に牽引され、船舶セグメントが北米の極低温断熱市場で大きなシェアを占めるでしょう。LNG運搬船は、長距離輸送中に極低温(-160℃以下)を維持し、沸騰損失を最小限に抑えて運用効率を確保するために、高度に特殊化された断熱システムを必要とします。ポリウレタンフォーム、パーライト、多層複合材などの先進的な材料は、熱性能と構造安定性の両方を実現するために、船舶の格納容器システムにますます導入されています。米国のLNG輸出の欧州およびアジアへの急増と、クリーンエネルギーに対する世界的な需要の高まりは、海上輸送における極低温断熱材の採用を強く後押ししています。

ターミナルセグメントは、米国とカナダ全土における液化・再ガス化施設への大規模投資を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ターミナルはLNGバリューチェーンの重要なハブとして機能し、貯蔵タンク、パイプライン、移送システムにおける効率的な断熱材は、安全性の確保、エネルギー損失の低減、そして費用対効果の高い運用をサポートします。米国メキシコ湾岸における輸出ターミナルの建設増加と、カナダにおける新たなLNGターミナルプロジェクトの出現により、エアロゲル、気泡ガラス、真空断熱パネルといった高度な断熱材の需要が高まっています。さらに、水素燃料補給・貯蔵ターミナルの拡張も成長をさらに加速させます。次世代断熱ソリューションは、厳しい安全性と効率性基準を満たしつつ、-253℃近い超低温に耐えることが求められているからです。

北米極低温断熱材市場の地域分析

- 北米は極低温断熱材の主要市場として台頭しており、2025年には大きな収益シェアを獲得し、2025年から2032年にかけて約4.7%という健全な年平均成長率(CAGR)で成長すると予測されています。この地域の成長は、LNG輸出インフラの急速な拡大、水素貯蔵・配送ネットワークへの投資増加、そしてヘルスケア、航空宇宙、産業ガスセクターからの需要増加によって牽引されています。米国とカナダが主要なLNG輸出国として位置づけられていることから、この地域では、効率性、安全性、コンプライアンスを確保するために、貯蔵タンク、パイプライン、輸送船舶、ターミナルにおいて極低温断熱材が大規模に導入されています。

- 北米は、米国エネルギー省の「水素ショット」やカナダの「国家水素戦略」といった政府主導の強力なエネルギー転換イニシアチブの恩恵を受けており、クリーンエネルギーの導入、断熱技術の革新、水素液化・燃料供給インフラへの大規模投資を促進しています。世界的な企業と地域メーカーとの戦略的提携に加え、エアロゲル、真空断熱パネル、多層複合材料の進歩により、高性能極低温断熱システムの開発がさらに加速しています。

- 米国やカナダといった国々は、豊富な天然ガス埋蔵量、強力なエネルギー輸出能力、そしてクリーンエネルギーへの投資増加に支えられ、市場をリードしています。これらの国々の活発なLNG輸出プロジェクト、水素モビリティの実証実験、そして循環型経済への取り組みは、あらゆる産業において極低温断熱材の採用をさらに促進すると予想されます。

米国北米極低温断熱材市場インサイト

米国は、LNG輸出におけるリーダーシップ、広範なパイプライン網、そして液化・再ガス化ターミナルへの大規模投資を背景に、2025年には北米で最大の市場収益シェアを占めました。水素ショットプログラムをはじめとする水素インフラ開発を支援する連邦政府の取り組みは、水素貯蔵、輸送、そして水素供給ステーションにおける断熱材の需要をさらに押し上げています。大型トラック向けLNG供給ステーションの急速な成長に加え、航空宇宙およびヘルスケアセクターからの旺盛な需要も相まって、北米地域の極低温断熱材市場における米国の優位性をさらに強化しています。

カナダ北米極低温断熱材市場インサイト

カナダは、LNGターミナルプロジェクトの台頭、水素生産能力の増強、そして持続可能性への強いコミットメントに支えられ、2025年には極低温断熱材市場が急成長すると予想されます。同国の国家水素戦略とクリーン燃料サプライチェーンへの投資は、液化プラント、貯蔵タンク、輸送システム全体にわたる高度な断熱材の需要を加速させています。インフラ開発と産業用ガス用途の拡大に伴い、カナダは北米の極低温断熱材市場における重要な成長拠点としての地位を確立しています。

メキシコ北米極低温断熱材市場インサイト

メキシコは、産業用ガス需要の拡大、インフラの近代化、食品・飲料用冷蔵倉庫の成長を背景に、2025年には極低温断熱材の有望市場として台頭しています。エネルギーと製造能力の強化に向けた政府の取り組みに加え、USMCAに基づく貿易統合の進展は、貯蔵・物流用途における断熱材の採用を後押ししています。北米と南米を結ぶ貿易・エネルギー回廊としてのメキシコの戦略的な立地は、LNGおよび水素関連断熱材市場における同国の潜在力をさらに高めています。

北米極低温断熱材市場シェア

極低温断熱材業界は、主に次のような定評ある企業によって牽引されています。

- オーウェンスコーニング(米国)

- ジョンズ・マンヴィル(米国)

- KAEFER SE & CO. KG(ドイツ)

- ARMACELL(ルクセンブルク)

- ダンモア(米国)

- Aspen Aerogels,Inc.(米国)

- ディカライト・マネジメント・グループLLC(米国)

- アイレックス・コントラクティング・グループ(米国)

- リダル社(米国)

- 優れた断熱材(米国)

- テトラッド断熱材(カナダ)

北米極低温断熱材市場の最新動向

- 2025年4月、Armacellは極低温および二温度用途向けに設計された次世代のフレキシブルエアロゲル断熱ブランケット、ArmaGel XGCを発売しました。この製品は熱性能と音響減衰性能を向上させており、石油・ガス、石油化学、発電などの産業に特に適しています。

- 2025年1月、アスペン・エアロゲルズは、イタリアのAMA SpAおよびAMA Composites Srlとの和解により、欧州におけるエアロゲル断熱材に関する特許紛争を解決したことを発表しました。同社は、知的財産の保護と公正な競争の確保に注力しつつ、エネルギー効率の高いソリューションの革新を継続していくことを強調しました。

- 2022年5月、Dicalite Management Groupはブラジルにおける新たな販売代理店としてVêneto Mercantilと提携し、パーライト、珪藻土、バーミキュライトの供給を拡大しました。強固なインフラ、専門知識、そして食品、飲料、医薬品、化学業界にわたる大規模な顧客基盤を有するVênetoは、必須ミネラルの供給体制と顧客サポートを強化します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 概要

1.3 制限事項

1.4 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 市場アプリケーションカバレッジグリッド

2.1 DBMRベンダーシェア分析

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力

4.1.1 競争意識 – 高

4.1.2 新規参入の脅威 – 中程度

4.1.3 買い手の交渉力 – 高い

4.1.4 サプライヤーの交渉力 – 中程度

4.1.5 代替品の脅威 – 低~中程度

4.2 特許分析 –

4.2.1 特許の質と強さ

4.2.2 特許ファミリー

4.2.3 ライセンスとコラボレーション

4.2.4 地域特許の状況

4.2.5 IP戦略と管理

4.3 価格分析

4.4 ブランド展望

4.4.1 製品とブランドの概要

4.4.2 製品概要

4.4.3 ブランド概要

4.5 消費者の購買行動

4.5.1 組織およびB2Bの意思決定プロセス

4.5.2 主要な購入基準

4.5.3 購買行動を形作るトレンド

4.5.4 購入チャネル

4.5.5 地域による購買行動の違い(北米地域内)

4.5.6 購入後の行動

4.6 コスト分析の内訳:北米極低温断熱市場

4.6.1 材料費

4.6.2 人件費と設置費

4.6.3 運用および保守コスト

4.6.4 エネルギー効率と長期的な節約

4.6.5 規制遵守と安全性に関する考慮事項

4.6.6 総所有コスト(TCO)

4.6.7 結論

4.7 輸入輸出シナリオ

4.8 生産消費分析

4.9 利益率シナリオ

4.1 原材料の範囲 – 北米極低温断熱市場

4.10.1 極低温断熱材の原材料の紹介

4.10.2 極低温断熱材の主要原材料の概要

4.10.3 添加剤および加工剤

4.10.4 原材料サプライチェーンと調達の動向

4.10.5 市場動向が原材料需要に与える影響

4.10.6 原材料サプライヤーの競争環境

4.10.7 結論

4.11 サプライチェーン分析

4.11.1 概要

4.11.2 物流コストシナリオ(北米)

4.11.3 物流サービスプロバイダー(LSPS)の重要性

4.12 技術の進歩

4.12.1 先端材料と断熱技術

4.12.2 デジタル監視とスマート断熱システム

4.12.3 環境的に持続可能でエネルギー効率の高いソリューション

4.12.4 強化された製造技術とカスタマイズ

4.12.5 水素経済と極低温技術の革新

4.13 バリューチェーン分析

4.13.1 原材料サプライヤー:熱効率の基礎

4.13.2 断熱材メーカー:材料を機能的なシステムに変換する

4.13.3 エンジニアリングおよびシステムインテグレーター:アプリケーション固有のソリューションの提供

4.13.4 販売代理店と物流業者:生産と展開の橋渡し

4.13.5 エンドユーザーとアプリケーションセクター:市場の革新と採用の推進

4.13.6 規制当局と安全基準:運用境界の定義

4.13.7 研究機関と産業界との連携:材料イノベーションの加速

4.14 ベンダー選定基準

4.14.1 極低温断熱材のベンダー選定基準

4.14.2 品質と一貫性

4.14.3 技術的専門知識

4.14.4 サプライチェーンの信頼性

4.14.5 コンプライアンスと持続可能性

4.14.6 コストと価格構造

4.14.7 財務の安定性

4.14.8 柔軟性とカスタマイズ

4.14.9 リスク管理と緊急時対応計画

5つの関税と市場への影響

5.1 北米トップ3市場の現在の関税率

5.2 展望:現地生産と輸入依存

5.3 ベンダー選択基準のダイナミクス

5.4 サプライチェーンへの影響

5.4.1 原材料調達

5.4.2 製造と生産

5.4.3 物流と配送

5.4.4 価格設定と市場ポジション

5.5 業界関係者:積極的な動き

5.5.1 サプライチェーンの最適化

5.5.2 合弁事業の設立

5.6 価格への影響

5.7 規制傾向

5.7.1 地政学的状況

5.7.2 国家間の貿易パートナーシップ

5.7.3 ステータス認定(最恵国待遇を含む)

5.7.4 国内矯正コース

5.7.4.1 生産量増加のためのインセンティブ制度

5.7.4.2 特別経済区/工業団地の設立

6 北米極低温断熱市場における規制範囲

6.1 世界の概要

7 市場概要

7.1 ドライバー

7.1.1 LNGインフラの拡張

7.1.2 水素経済の加速

7.1.3 エネルギー効率と安全性のコンプライアンスの優先事項

7.2 拘束

7.2.1 高額な資本コストと維持費

7.2.2 原材料のサプライチェーンの変動性

7.3 機会

7.3.1 航空宇宙と宇宙探査の成長

7.3.2 コールドチェーンとバイオメディカルアプリケーション

7.4 チャレンジ

7.4.1 熟練労働力の不足と設置の複雑さ

7.4.2 技術的な課題と材料の制限

8 北米極低温断熱材市場、提供内容別

8.1 概要

8.2 サービス

8.3 製品

9 北米極低温断熱材市場(材料別)

9.1 概要

9.2 PU

9.3 PIR

9.4 セルラーガラス

9.5 パーライト

9.6 グラスファイバー

9.7 ミネラルウール

9.8 エアロゲル

9.9 エラストマーフォーム

9.1 極低温ゴム

9.11 ポリスチレン

9.12 その他

10 北米極低温断熱材市場(用途別)

10.1 概要

10.2 船舶

10.2.1 用途別船舶

10.3 端末

10.3.1 アプリケーション別端末

10.4 オフショア

10.4.1 オフショア(用途別)

10.5 極低温実験室

10.6 超伝導システム

10.7 その他

11 北米極低温断熱材市場(国別)

11.1 北米

11.1.1 米国

11.1.2 カナダ

11.1.3 メキシコ

12 北米極低温断熱材市場:企業概要

12.1 企業シェア分析:北米

13 SWOT分析

14 会社概要

14.1 オーウェンズ・コーニング

14.1.1 会社概要

14.1.2 収益分析

14.1.3 製品ポートフォリオ

14.1.4 最近の開発

14.2 ジョンズ・マンビル

14.2.1 会社概要

14.2.2 製品ポートフォリオ

14.2.3 最近の開発

14.3 ケーファーSE&CO.KG

14.3.1 会社のスナップショット

14.3.2 製品ポートフォリオ

14.3.3 最近の開発/ニュース

14.4 アルマセル

14.4.1 会社のスナップショット

14.4.2 製品ポートフォリオ

14.4.3 最近の開発

14.5 ダンモア

14.5.1 会社のスナップショット

14.5.2 製品ポートフォリオ

14.5.3 最近の開発

14.6 アスペンエアロゲルズ社

14.6.1 会社のスナップショット

14.6.2 最近の財務状況

14.6.3 製品ポートフォリオ

14.6.4 最近の動向

14.7 ディカライト・マネジメント・グループLLC

14.7.1 会社のスナップショット

14.7.2 製品ポートフォリオ

14.7.3 最近の開発

14.8 IREX契約グループ

14.8.1 会社のスナップショット

14.8.2 サービスポートフォリオ

14.8.3 最近の開発

14.9 リダル社

14.9.1 会社のスナップショット

14.9.2 収益分析

14.9.3 製品ポートフォリオ

14.9.4 最近の開発

14.1 優れた断熱性

14.10.1 会社概要

14.10.2 製品ポートフォリオ

14.10.3 最近の開発

14.11 テトラッド絶縁

14.11.1 会社概要

14.11.2 サービスポートフォリオ

14.11.3 最近の開発

15 アンケート

関連レポート16件

表のリスト

表1 年間の特許件数

表2 上位特許出願人

表3 主要な購入基準

表4 規制対象範囲

表5 世界の極低温断熱材市場、2018-2032年

表6 北米極低温断熱材市場(提供分野別)、2018年~2032年(百万米ドル)

表7 北米極低温断熱材市場(材料別)、2018年~2032年(百万米ドル)

表8 北米極低温断熱材市場(材料別)、2018年~2032年(キロトン)

表9 北米極低温断熱材市場(用途別)、2018年~2032年(百万米ドル)

表10 北米船舶の極低温断熱市場、用途別、2018年~2032年(百万米ドル)

表11 北米極低温絶縁市場における端末、用途別、2018年~2032年(百万米ドル)

表12 北米オフショア極低温断熱市場(用途別)、2018年~2032年(百万米ドル)

表13 北米極低温断熱材市場(国別)、2018年~2032年(百万米ドル)

表14 北米極低温断熱材市場(国別)、2018年~2032年(キロトン)

表15 米国極低温断熱材市場(提供別)、2018年~2032年(百万米ドル)

表16 米国極低温断熱材市場(材質別)、2018年~2032年(百万米ドル)

表17 米国極低温断熱材市場(材質別)、2018年~2032年(キロトン)

表18 米国極低温断熱材市場(材質別)、2018年~2032年(ASP)

表19 米国極低温断熱材市場(用途別)、2018年~2032年(百万米ドル)

表20 米国船舶の極低温断熱市場、用途別、2018年~2032年(百万米ドル)

表21 米国極低温断熱材市場における端末、用途別、2018年~2032年(百万米ドル)

表22 米国オフショア極低温断熱市場(用途別)、2018年~2032年(百万米ドル)

表23 カナダ極低温断熱材市場(提供別)、2018年~2032年(百万米ドル)

表24 カナダ極低温断熱材市場(材料別)、2018年~2032年(百万米ドル)

表25 カナダ極低温断熱材市場(材質別)、2018年~2032年(キロトン)

表26 カナダ極低温断熱材市場(材質別)、2018年~2032年(ASP)

表27 カナダ極低温断熱材市場(用途別)、2018年~2032年(百万米ドル)

表28 カナダの極低温断熱材市場における出荷数(用途別)、2018年~2032年(百万米ドル)

表29 カナダ極低温絶縁市場における端末、用途別、2018年~2032年(百万米ドル)

表30 カナダの極低温断熱材市場(用途別)、2018年~2032年(百万米ドル)

表31 メキシコ極低温断熱材市場(提供別)、2018年~2032年(百万米ドル)

表32 メキシコ極低温断熱材市場(材料別)、2018年~2032年(百万米ドル)

表33 メキシコ極低温断熱材市場(材質別)、2018年~2032年(キロトン)

表34 メキシコ極低温断熱材市場(材質別)、2018-2032年(ASP)

表35 メキシコ極低温断熱材市場、用途別、2018年~2032年(百万米ドル)

表36 メキシコの極低温断熱材市場における船舶用途別、2018年~2032年(百万米ドル)

表37 メキシコ極低温絶縁市場におけるターミナル、用途別、2018年~2032年(百万米ドル)

表38 メキシコの極低温断熱材市場(用途別)、2018年~2032年(百万米ドル)

図表一覧

図1 北米極低温断熱材市場

図2 北米極低温断熱材市場:データ三角測量

図3 北米極低温断熱材市場:DROC分析

図4 北米極低温断熱材市場:世界市場と地域市場分析

図5 北米極低温断熱材市場:企業調査分析

図6 北米極低温断熱材市場:多変量モデリング

図7 北米極低温断熱材市場:インタビュー人口統計

図8 北米極低温断熱材市場:DBMR市場ポジショングリッド

図9 北米極低温断熱材市場:市場アプリケーションカバレッジグリッド

図10 北米極低温断熱材市場:ベンダーシェア分析

図11 北米極低温断熱市場:セグメンテーション

図12 戦略的意思決定

図13 エグゼクティブサマリー

図14 北米極低温断熱材市場は2つのセグメントで構成され、

図15 予測期間中の北米極低温断熱市場を牽引するLNGインフラの拡張

図16 2025年と2032年には、北米の極低温断熱市場でサービスが最大のシェアを占めると予想されている

図17 ポーターの5つの力

図18 IPCコードと特許件数の関係

図19 年間の特許件数

図20 地域/国別の特許件数

図21 上位の特許出願人

図22 北米極低温断熱材市場、2024-2032年、平均販売価格(USD/KG)

図23 輸入輸出シナリオ(千米ドル)

図24 生産消費分析

図25 企業評価象限

図26 ベンダー選択基準

図27 北米極低温断熱材市場における推進要因、制約要因、機会、課題

図28 北米極低温断熱材市場(提供製品別、2024年)

図29 北米極低温断熱材市場(材料別、2024年)

図30 北米極低温断熱材市場(用途別、2024年)

図31 北米極低温断熱市場:スナップショット(2024年)

図32 北米極低温断熱材市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。