北アメリカ遺伝子合成市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.66 Billion

USD

8.92 Billion

2025

2033

USD

1.66 Billion

USD

8.92 Billion

2025

2033

| 2026 –2033 | |

| USD 1.66 Billion | |

| USD 8.92 Billion | |

| % | |

|

北米 Gene Synthesis Market, By Component (Synthesizer, Consumables, and Software & Services), Gene Type (Standard Gene, Express Gene, Complex Gene and Others), Gene Synthesis Type (Gene Library Synthesis and Custom Gene Synthesis), アプリケーション (Synthetic Biology, Genetic Engineering, Vaccine Design, Therapeutics Antibodies, 他), 方法 (Solid Phase Synthesis and Synthesis, Gene Synthesis, 医薬品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 化学品, 業界動向と予測 2033

北米遺伝子合成市場概観

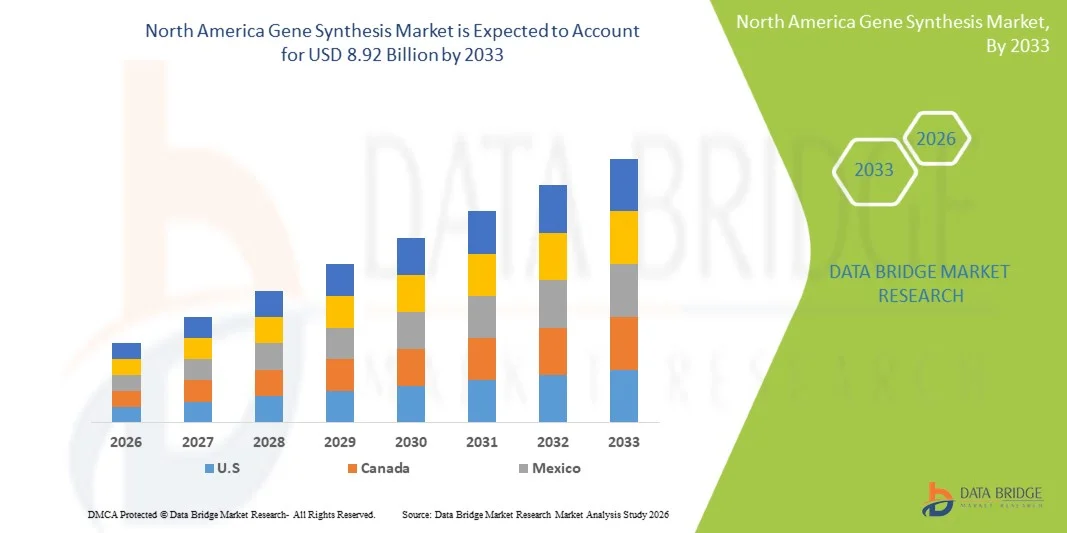

北米遺伝子合成市場は、2025年のUSD 1.66億そして、達するために写し出されます2033年までのUSD 8.92億, 成長2026年から2033年にかけて23.40%のCAGR. 市場は総合的な生物学の適用、DNAの統合の技術の急速な進歩のための需要の増加によって運転される安定した拡張を目撃し、医薬品およびバイオテクノロジーのセクターを渡るゲノムの研究の高められた投資を成長させることです。

医薬品の発見、個別化医療、ワクチン開発における遺伝子合成の普及が高まっています。米国とカナダの強力な研究インフラと資金援助と相まって、市場成長を加速しています。 また、高スループットおよび自動遺伝子合成プラットフォームの改善により、カスタムDNAシーケンスのより迅速、より正確、およびコスト効率の高い生産を可能にし、医療、農業、および産業バイオテクノロジーのアプリケーションをサポートしています。

主な市場動向と洞察

- 米国は、強力なバイオテクノロジーエコシステム、高度なゲノムインフラストラクチャ、および大手製薬およびライフサイエンス企業からの高R&D投資によって支えられた2025年に最大87.12%の収益シェアを持つ北アメリカ遺伝子合成市場を支配しました。

- 消耗品セグメントは、2025年に48.62%のシェアで市場をリードし、DNAアセンブリワークフローで使用される核種、酵素、試薬、およびオリゴヌクレオチドビルディングブロックの連続的および再発需要によって駆動しました。

- カナダは、2026年から2033年までのCAGRで急速に成長している国であることが予想され、ゲノムの研究、バイオテクノロジーのスタートアップの拡大、および学術産業のコラボレーションの拡大により、政府の資金調達が増加しました。

- ソフトウェア&サービスは、AIベースの遺伝子設計プラットフォームおよびクラウド対応のバイオインフォマティクスツールの採用に関するサージを反映し、12.4%のCAGRを登録するために提案された最速のコンポーネントタイプです。

- 標準遺伝子セグメントは、2025年に44.18%の収益シェアを持つ遺伝子型カテゴリを支配し、ルーチン研究、クローニングアプリケーション、基本的な分子生物学研究で広く使用されている。

- カスタムGene Synthesisは、治療研究、タンパク質工学、ワクチン開発のためのカスタマイズされたDNAシーケンスのための強力な要求によって好まれる市場の61.35%のために考慮しました。

- Gene Library Synthesis セグメントは、高スループットスクリーニング、機能的ゲノミクス、合成生物学の研究での使用率を高めることにより、11.8% の CAGR で成長する遺伝子合成タイプカテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 1.66億

- 予想される市場価値 (2033):USD 8.92億

- 予想CAGR (2026~2033) 23.40%

- 2025年:米国

- 最速成長国:カナダ

レポートスコープと北アメリカ遺伝子合成市場セグメンテーション

|

アトリビュート |

北アメリカ遺伝子合成キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ |

|

主要市場プレイヤー |

・ツイストバイオサイエンス(アメリカ) ・統合DNA技術(アメリカ) ・サーモフィッシャーサイエンス株式会社. (米国) ・Ginkgoバイオワークス(アメリカ) ・シンテゴ(アメリカ) ・アトム(米国) ・コーデックスDNA(米国) ・アゼンタライフサイエンス(米国) ・OriGene Technologies(米国) ・シンビオテクノロジーズ(米国) ・エトンバイオサイエンス(米国) ・ブルーヘロンバイオテクノロジー(米国) ・GenScript Biotech Corporation(中国) ・バイオベーシック株式会社(カナダ) ・バイオマティック株式会社(カナダ) ・ユーロフィンズゲノムズ(ルクセンブルグ) ・クリエイティブバイオ遺伝子(米国) ・ プラシドソーラス(米国) ・DNAスクリプト(フランス) ・ベンチリング(米国) |

|

マーケットチャンス |

・個別化医療プログラムの拡大 ・次世代ワクチン開発における遺伝子合成の普及 ・産業バイオテクノロジーにおける合成生物学の普及 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

北アメリカ遺伝子合成市場動向

トレンド:合成生物学と医薬品の創薬における遺伝子合成の活用

バイオテクノロジー企業や製薬会社は、創薬、代謝工学、精密医薬品開発のためのカスタムDNAシーケンスの設計と構築に遺伝子合成を利用しています。 高スループット自動合成プラットフォームの統合により、治療研究および産業用途向けに最適化された遺伝子構造の急速な生成が可能になります。 研究者は、AI主導のデザインツールを活用して、シーケンス精度を向上させ、合成エラーを削減し、実験的なワークフローを加速し、クラウドベースのプラットフォームは、ゲノムプロジェクトにおけるグローバルコラボレーションをサポートします。 たとえば、ツイストバイオサイエンスとイチョウバイオワークスは、次世代の治療と産業バイオテクノロジーのアプリケーションをサポートする大規模な合成DNA生産を拡大しています。

北米遺伝子合成市場ダイナミクス

主要市場ドライバー:遺伝子と細胞療法の開発におけるアプリケーションを拡大

遺伝子と細胞療法パイプラインの急速な成長は、ベクトル構造、治療遺伝子設計、機能的なゲノム研究で使用される高品質の合成DNAシーケンスに対するかなりの需要増加しました。 製薬企業やバイオテクノロジーのスタートアップは、遺伝子合成を初期段階の医薬品開発に統合し、ターゲット識別を加速し、治療候補を最適化しています。 酵素合成技術の継続的な進歩により、DNA生成のスケーラビリティ、精度、コスト効率が向上します。 たとえば、ModernaやCRISPRセラピューティクスなどの企業は、高度な遺伝子編集とmRNAベースの治療ソリューションを開発するためのカスタム遺伝子構造に依存しています。

主拘束/チャレンジ:スケーラブルジェネシスのコストと技術的複雑性

北アメリカの遺伝子合成市場での主な拘束は、大規模、高忠実度 DNA 合成プラットフォームに関連する高コストであり、長いまたは非常に反復的なシーケンスを合成する技術的限界と共に。 専門インフラ、熟練した人員、厳格な品質管理の要件は、研究機関および小規模なバイオテクノロジー企業のための運用コストを増加させます。 また、複雑なゲノムアプリケーションでは、エラー補正プロセスと合成ボトルネックがスループットをさらに制限します。

たとえば、学術研究所と初期段階のバイオテクノロジースタートアップは、統合DNA技術などの高価な商用合成サービスプロバイダに依存しているため、合成遺伝子ワークフローのスケーリングが遅れることが多いです。

主要市場機会:AI-Drivenの設計および高度のThroughputの総合的な生物学のプラットホームの拡張

遺伝子設計における人工知能と機械学習の統合は、自動化されたシーケンス最適化、エラー削減、および合成生物学ワークフローにおける予測遺伝子モデリングのための重要な機会を作成します。 クラウドベースのバイオインフォマティクスと組み合わせた高スループット遺伝子合成プラットフォームは、薬物発見、診断、およびエンジニアリングされた生物学的システムのための複雑なDNA構造のよりコスト効率の高い開発を、より高速に可能になります。 医薬品・農業・産業バイオテクノロジー分野における採用の拡大がさらに拡大する。 例えば、 Benchling や GenScript などの企業は、AI 対応型の遺伝子設計とスケーラブルな DNA 合成プラットフォームを開発し、研究開発パイプラインを加速します。

北アメリカ遺伝子合成市場スコープ

北アメリカ遺伝子合成市場は、コンポーネント、遺伝子型、遺伝子合成タイプ、アプリケーション、方法、エンドユーザ、分布チャネルに基づいてセグメント化されます。

- コンポーネント別

コンポーネントに基づいて、北アメリカの遺伝子合成市場は、合成装置、消耗品、ソフトウェアおよびサービスに分けられます。 消耗品セグメントは、2025年に48.62%のシェアで市場を支配し、DNAアセンブリワークフローで使用される核種、酵素、試薬、およびオリゴナクレオチドのビルディングブロックの継続的な再発需要に向けました。 これらの材料は、サプライヤーの安定した収益生成カテゴリを作る、すべての合成サイクルに不可欠です。 医薬品やバイオテクノロジーの研究ラボにおける強力な採用により、その優位性を強化します。 遺伝子の編集と合成生物学実験を増加させ、消耗品の消費量をスケールで増加させます。 高い反復の購入頻度は支持された市場貢献を保障します。 セグメントは、標準化された試薬入力を必要とする自動化された合成システムを拡張するメリットもあります。

ソフトウェア&サービス部門は、AIベースの遺伝子設計プラットフォームおよびクラウド対応バイオインフォマティクスツールの採用を増加させることにより、2026年から2033年までの12.4%のCAGRで最速の成長を目撃する見込みです。 これらのソリューションは、複雑な遺伝子構造のためのシーケンス最適化、エラー補正、予測モデリングをサポートしています。 バイオテクノロジーのスタートアップにおける外部遺伝子合成サービスの需要拡大も加速しています。 機械学習アルゴリズムの統合により、効率性を高め、設計時間を短縮できます。 研究開発機関とサービスプロバイダの連携を強化し、さらなる採用を加速します。 デジタル化と自動合成生物学ワークフローへのシフトの増加は、このセグメントの成長軌跡を強化しています。

- 遺伝子型別

遺伝子型をベースに、標準遺伝子、特急遺伝子、複合遺伝子等に市場を分けています。 標準Geneセグメントは、ルーチン研究、クローニングアプリケーション、基本的な分子生物学研究で広範な使用によって駆動され、2025年に44.18%シェアで市場を支配しました。 これらの遺伝子は合成が容易で、より速く、学術的および産業的な実験室のために費用効果が大きいようにします。 医薬品業界からの早期薬スクリーニングの需要が高いため、セグメント優位性をサポートします。 標準的な遺伝子は診断試金の開発でまた広く利用されています。 比較的低い誤差率および確立された統合の議定書は更に採用を高めます。 教育機関や研究機関からの継続的な需要は、市場リーダーを維持します。

複雑な遺伝子セグメントは、2026年から2033年までのCAGRで最速の成長を目撃する見込みで、高度治療および合成生物学アプリケーションで使用される長い、変更、および高GCコンテンツシーケンスの増加の必要性によって駆動されます。 これらの遺伝子は遺伝子治療、ワクチン開発、およびエンジニアリングされた生物学系にとって不可欠です。 酵素合成と誤差技術の進歩により、実現可能性が向上します。 多ドメインタンパク質工学に対するライジング要求は、さらなる成長をサポートしています。 製薬会社は、精密医薬品開発のための複雑な遺伝子構造物にますます投資しています。 細胞および遺伝子治療パイプラインの応用拡大は、セグメントの拡大を加速しています。

- 遺伝子合成タイプ別

遺伝子合成タイプをベースに、遺伝子ライブラリ合成やカスタム遺伝子合成に市場をセグメント化。 カスタムGene合成セグメントは、治療研究、タンパク質工学、ワクチン開発のためのカスタマイズされたDNAシーケンスのための強力な需要によって駆動され、2025年に61.35%のシェアで市場を支配しました。 研究者は、標準化されたライブラリでは達成できない、非常に特定の遺伝子構造を必要とします。 製薬会社は、医薬品の発見パイプラインのカスタム合成に大きく依存しています。 CRISPRベースの遺伝子編集における採用の増加により、需要が高まります。 セグメントは、高度な研究アプリケーションとの柔軟性、高精度、互換性から恩恵を受けます。 自動合成プラットフォームにおける継続的なイノベーションは、カスタムソリューションのスケーラビリティをサポートします。

Gene Library Synthesis は、2026 から 2033 年までの CAGR で最速の成長を目撃し、高スループットスクリーニング、機能的ゲノム、合成生物学の研究での使用率を高めたと予想されます。 遺伝子ライブラリは、複数の遺伝子の多様体を並列で迅速にテストし、研究効率を向上させることができます。 タンパク質工学および経路最適化に対する需要の拡大は、採用を加速する。 AI主導の創薬プラットフォームでの利用拡大は、さらなる関連性を高めています。 図書館の建設コストの決定は、より広いアクセス性をサポートします。 クラウドベースのバイオインフォマティクスツールとの統合を強化し、大規模ゲノム研究能力を強化しています。

- 用途別

アプリケーションに基づき、市場は合成生物学、遺伝子工学、ワクチン設計、治療薬抗体、その他に分けられます。 合成生物学セグメントは、2025年に39.74%のシェアで市場を支配し、新しい生物学的システムと代謝経路の設計のために設計されたDNAシーケンスの広範な使用によって駆動しました。 企業は、遺伝子合成を活用して、バイオベースの化学物質、酵素、および工業用タンパク質を生成します。 バイオ製造および持続可能な生産方法での強力な投資は優位性をサポートしています。 合成生物学ワークフローにおける自動化とAIの活用を強化し、生産性を高めています。 アカデミック・インダストリアル・コラボレーションは、さらなるイノベーションを加速しています。 ヘルスケア、農業、エネルギーなど、幅広い産業用途にメリットがあります。

ワクチン設計部門は、2026年から2033年までの13.6%のCAGRで最速成長を目撃し、特にmRNAおよび組換えのDNAベースのワクチンのために急速なワクチン開発プラットフォームの需要の増加によって駆動されると予想されます。 遺伝子合成は、抗原シーケンスの設計と修正を迅速化します。 感染症の新規病変に対する準備が高まっています。 製薬会社は、迅速な対応ワクチン技術に大きく投資しています。 合成DNA製造の強みは、開発のタイムラインを削減しています。 パンデミック調製のための政府の資金調達は、さらにセグメントの成長を加速しています。

- 方法によって

方法に基づいて、市場は固体フェーズの統合、破片ベースのDNAの統合およびPCRベースの酵素の統合に分けられます。 Solid Phase Synthesis セグメントは、2025 年に 52.08% のシェアで市場を支配し、高精度、スケーラビリティ、オリゴナクレオチドおよび遺伝子アセンブリワークフローでの使用を確立しました。 信頼できる出力品質のために商業遺伝子合成サービスで広く採用されます。 オートメーションシステムとの強い両立性は効率性を高めます。 医薬品およびバイオテクノロジー企業は、標準化された生産のためのこの方法を好む。 化学合成プロトコルの継続的な最適化により、歩留まりが向上し、エラーが低減されます。 その成熟度とグローバルな可用性は、持続的な優位性をサポートしています。

PCR ベースの酵素合成セグメントは、2026 年から 2033 年までの CAGR で最速の成長を目撃し、酵素、誤り、環境に優しい DNA 合成技術に対する需要の増加によって推進されると予想されます。 従来のアプローチと比較して、より高い忠実度と長いシーケンスアセンブリを可能にしています。 持続可能なグリーンバイオテクノロジーの実践に重点を置いています。 ポリマー工学の進歩は性能を改善します。 複雑な遺伝子構造と合成生物学用途におけるライジングの使用は、さらなる成長を加速しています。 次世代技術としての酵素合成を継続的に位置付けています。

- エンドユーザーによる

エンドユーザーに基づいて、市場は学術研究機関、診断の実験室、バイオテクノロジー及び製薬会社、等に分けられます。 バイオテクノロジー&製薬企業セグメントは、2025年に46.28%のシェアで市場を支配し、創薬、バイオロジカル開発、遺伝子治療プログラムにおける遺伝子合成の広範な使用によって駆動しました。 これらの企業は、イノベーションパイプラインを加速するために、合成生物学プラットフォームに大きく投資しています。 パーソナライズされた医薬品および標的療法に対する需要の増加により、採用を強化します。 遺伝子合成を研究開発ワークフローに統合することで、効率性を高め、開発のタイムラインを削減します。 強力な財務能力により、大規模なアウトソーシングと社内統合の採用が可能になります。 バイオロジックと遺伝子編集パイプラインの継続的な拡張は、優位性を維持します。

アカデミック&リサーチインスティテュート部門は、2026年から2033年までのCAGRで最速の成長を目撃し、ゲノムの研究と合成生物学教育プログラムの資金調達を推進する見込みです。 大学は、実験的な生物学とイノベーションプロジェクトのための遺伝子合成をますます採用しています。 ライフサイエンス研究を支える政府助成金が採用を加速する。 バイオテクノロジー企業とのコラボレーションを加速する技術移転 クラウドベースの遺伝子設計ツールへのアクセスを増加させ、研究能力を強化しています。 分子生物学と遺伝子工学に関する研究の焦点を拡充し、さらなるセグメントの成長をサポートします。

- 流通チャネル

配布チャネルに基づいて、市場は直接入札、オンライン配布、およびサードパーティの配布に分けられます。 直接入札セグメントは、製薬会社、研究機関、政府出資プロジェクトから大規模な調達契約によって駆動され、2025年に58.41%の株式で市場を支配しました。 直接一致はよりよい品質管理および価格設定の利点のカスタマイズされた遺伝子の統合の解決を保障します。 強力なサプライヤー-クライアント関係は、信頼性と長期的なコラボレーションを強化します。 臨床および研究の適用のバルク購入条件は更にこのチャネルを増強します。 信頼できるベンダーに対する高い依存性は優位性をサポートしています。 規制遵守の要件も直接調達モデルを支持します。

オンラインディストリビューション部門は、2026年から2033年までのCAGRで最速の成長を目撃する見込みで、デジタル調達プラットフォームやクラウドベースの注文システムの導入が増加しました。 これらのプラットフォームは、研究者にとってより迅速な納期と簡単な注文プロセスを提供します。 バイオテクノロジー電子商取引ポータルの存在拡大は、アクセシビリティの向上です。 コスト効率でオンラインチャネルを好む、小型のラボ。 AIベースのシーケンス設計ツールとの統合により、ワークフローの購入を効率化します。 ライフサイエンスの調達のデジタル化を加速するセグメント拡大。

北米遺伝子合成市場地域分析

米国は、強力なバイオテクノロジーエコシステム、高度なゲノムインフラストラクチャ、および大手製薬およびライフサイエンス企業からの高R&D投資によって支えられた2025年に最大87.12%の収益シェアを持つ北アメリカ遺伝子合成市場を支配しました。 自動化された DNA 合成プラットフォームの急速な導入、薬物検出における合成生物学の広範な使用、および、ゲノムワークフローにおける AI およびバイオインフォマティクスの強力な統合による国の利点。 遺伝子治療、ワクチン開発、および精密医療における適用の増加は、米国における地域市場でのリーダーシップポジションを強化し続けています。

U.S. Gene Synthesis マーケットインサイト

米国遺伝子合成市場は、ゲノム研究、遺伝子治療の開発、および精密医療プログラムへの投資の増加による強力な成長を目撃しています。 先進のバイオテクノロジーエコシステム、医薬品および合成生物学会社の存在とともに、医薬品の発見、ワクチン設計、および遺伝子工学の応用に関する需要を促進しています。 また、AI主導の遺伝子設計プラットフォームや高スループットのDNA合成技術の採用が加速し、ライフサイエンス分野における開発のタイムラインを削減しています。

カナダ Gene Synthesis Market Insight

カナダの遺伝子合成市場は、ゲノム研究のための政府の資金の増加による着実な成長を目撃しています, ヘルスケアと農業における合成生物学の採用の増加, 学術機関とバイオテクノロジー企業とのコラボレーションを拡大. 国の強力なライフサイエンスエコシステム、契約研究機関やバイオテクノロジーのスタートアップの普及とともに、医薬品の発見、ワクチン開発、および遺伝子工学の応用に関する需要を促進しています。 また、AI主導の遺伝子設計プラットフォーム、クラウドベースのバイオインフォマティクスツール、および自動DNA合成技術の使用の増加は、カナダ全体の先進的なバイオメディカルイノベーションの研究開発の効率化と支援を改善しています。

メキシコのGene Synthesis Market Insight

メキシコの遺伝子合成市場は、バイオテクノロジーインフラへの投資の増加、ヘルスケアイノベーションの焦点の増加、学術的および臨床研究における分子生物学ツールの採用の増加によって支持され、段階的な成長を経験しています。 国は、診断、農業バイオテクノロジー、医薬品研究用途における遺伝子合成の拡大を目撃しています。 また、北米のバイオテクノロジー企業とのコラボレーションを強化し、合成生物学と遺伝子工学技術の段階的な採用とともに、メキシコにおける研究能力と市場開拓の向上に貢献しています。

北アメリカ遺伝子合成市場シェア

北アメリカのGeneの統合の企業は主に下記のものを含む確立された会社によって、導きます:

- ツイストバイオサイエンス(米国)

- 統合DNA技術(米国)

- サーモフィッシャーサイエンス株式会社(米国)

- Ginkgo Bioworks(米国)

- シンテゴ(アメリカ)

- ATUM(アメリカ)

- Codex DNA(米国)

- アゼンタライフサイエンス(米国)

- OriGene Technologies(米国)

- シンビオテクノロジーズ(米国)

- エトンバイオサイエンス(米国)

- ブルーヘロンバイオテクノロジー(米国)

- GenScript Biotech株式会社(中国)

- バイオベーシック株式会社(カナダ)

- バイオマティック株式会社(カナダ)

- ユーロフィンズゲノムズ(ルクセンブルグ)

- クリエイティブバイオ遺伝子(米国)

- Plasmidsaurus(アメリカ)

- DNAスクリプト(フランス)

- ベンチリング(米国)

北米ジェネシス市場の最新動向

- 2025年5月には、ツイスト・バイオサイエンスとイチョウ・バイオワークスは、長期にわたるコラボレーション協定を改定し、合成DNAのオンデマンドオーダーを可能にし、長いDNA技術におけるツイストの知的特性位置を強化し、合成生物学および治療開発におけるスケーラブル遺伝子合成ソリューションの需要の拡大を反映する。

- 2024年6月、GenScript Biotech Corporationは、北米でFLASH Geneサービスを開始し、4営業日ほどの納期で超高速の遺伝子合成を可能にし、創薬、ワクチン開発、抗体エンジニアリングアプリケーションのワークフローを大幅に加速

- 2024年5月、GenScriptは、ワクチン、遺伝子治療、がん免疫療法における先進的なアプリケーションをサポートし、タンパク質発現および治療的開発パイプラインの効率性を高めることで、RNA機能を拡張しました。

- 2024年1月には、北米のエクスプレス・ジェームス・プラットフォームを拡大し、より高速なターンアラウンド時間とより大規模な DNA 製剤を提供して、合成生物学、医薬品開発、および遺伝子工学用途における高スループット研究をサポート

- 2023年11月、急速遺伝子合成サービスを開始し、シリコン系DNA合成プラットフォームを使用して、合成DNAをわずか5~7営業日で配信し、バイオテクノロジーや医薬品の研究開発ワークフローのスピードと効率を大幅に向上させました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。