北米のグリーン・バイオポリオール市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

262.80 Million

USD

440.50 Million

2024

2032

USD

262.80 Million

USD

440.50 Million

2024

2032

| 2025 –2032 | |

| USD 262.80 Million | |

| USD 440.50 Million | |

| % | |

北米のグリーンおよびバイオポリオール市場:タイプ別(ポリエーテルポリオールおよびポリエステルポリオール)、用途別(フォーム、コーティング、接着剤、シーラント、エラストマー、その他) - 業界動向と2032年までの予測

グリーンおよびバイオポリオール市場分析

クロップグリーンおよびバイオポリオール市場では、スポーツや運動靴などのさまざまな用途における硬質および柔軟なポリウレタンの需要が高まっています。消費者は、持続可能な慣行を確保しながら環境への影響を最小限に抑える環境に優しい代替品を求めており、それによって世界的な市場の成長が促進されています。

グリーンおよびバイオポリオール市場規模

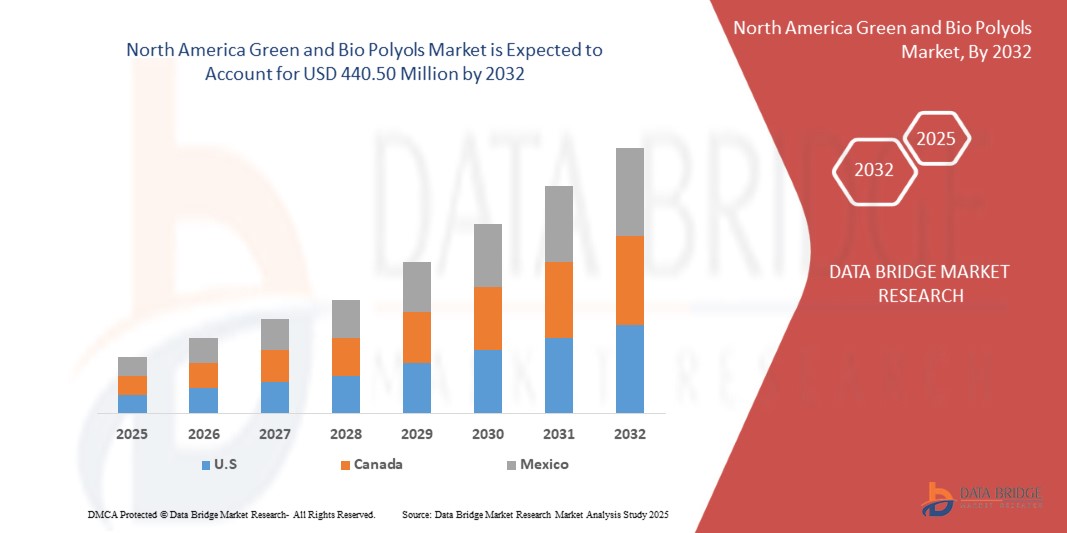

北米のグリーンおよびバイオポリオール市場は、2024年の2億6,280万米ドルから2032年には4億4,050万米ドルに達し、2025年から2032年の予測期間に6.8%という大幅なCAGRで成長すると予想されています。市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、データブリッジマーケットリサーチがまとめた市場レポートには、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。

グリーンおよびバイオポリオール市場の動向

「持続可能な素材への意識の高まり」

北米における持続可能性への関心の高まりは、グリーンポリオールおよびバイオベースポリオールの需要に大きな影響を与え、市場環境を再構築しています。化石燃料由来製品の環境への影響に対する意識が高まるにつれ、消費者と産業界は共に持続可能な素材へと移行しつつあります。このパラダイムシフトは、植物油やリサイクル素材などの再生可能資源から得られるグリーンポリオールおよびバイオポリオールのイノベーションと採用を促進しています。

建設、自動車、包装などの主要産業は、より厳格な規制枠組みと変化する消費者嗜好に対応するため、これらの環境に優しいポリオールを採用しています。各国政府は二酸化炭素排出量の削減に向けたインセンティブや義務化を導入しており、バイオベースの代替品への需要がさらに高まっています。自動車業界では、環境負荷の少ない自動車に対する消費者の嗜好の高まりが、シート、内装、断熱材などに広く使用されているバイオポリウレタンフォームの採用を促進しています。同様に、建設業界では、エネルギー効率の高い断熱材にグリーンポリオールを活用し、LEEDなどのグリーンビルディング認証の需要の高まりに対応しています。

さらに、多国籍企業は、持続可能性をブランド戦略にますます組み入れ、市場での評判を高めるために環境に優しい原材料を選択するようになっています。この変化は、企業の社会的責任(CSR)の目標達成に貢献するだけでなく、これらの企業を環境意識の高い市場におけるイノベーターとしての地位を確立することにもつながります。さらに、教育キャンペーンやメディア報道に後押しされた消費者意識の高まりにより、持続可能性はニッチな関心事から市場の主流を牽引する要素へと変化しました。こうした意識の高まりは、あらゆるセクターの購買パターンを変革し、グリーンポリオールやバイオポリオールといった持続可能なソリューションへの旺盛な需要を生み出しています。

レポートの範囲と市場セグメンテーション

|

属性 |

グリーンおよびバイオポリオール市場の主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

米国、メキシコ、カナダ |

|

主要な市場プレーヤー |

カーギル・インコーポレーテッド(米国)、BASF SE(ドイツ)、エメリー・オレオケミカルズ(米国)、ステパン・カンパニー(米国)、万華(中国)、アルベルディンク・ボレイ GmbH(ドイツ)、バイオベースド・テクノロジーズ(米国)、オーロリウム(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

グリーンおよびバイオポリオール市場の定義

グリーンポリオールとバイオポリオールは、ポリウレタンフォーム、コーティング、接着剤、エラストマーの製造に用いられる従来のポリオールに代わる環境に優しい代替品です。これらのポリオールは、植物油(大豆油、ヒマシ油、パーム油など)、天然糖、その他のバイオマスなどの再生可能資源から得られます。石油由来原料への依存を減らし、生産時の温室効果ガス排出量の削減に貢献します。グリーンポリオールは環境への影響を最小限に抑えた持続可能な生産方法を重視しているのに対し、バイオポリオールは生物由来または再生可能由来であることに特に重点を置いています。どちらのタイプも従来のポリオールと同等の化学的・物理的特性を備えているため、多様な産業用途に適しています。さらに、循環型経済の原則にも対応しており、リサイクル可能または生分解性のものもあります。グリーンポリオールとバイオポリオールの使用は、自動車、建設、包装などの分野で持続可能な材料に対する北米の需要の高まりと合致しており、産業界は環境に優しい製造ソリューションへと移行しています。

グリーンおよびバイオポリオール市場の動向

ドライバー

- スポーツや運動靴など、さまざまな用途における硬質および柔軟なポリウレタンの需要の増加

硬質および軟質ポリウレタンの多様な用途、特にスポーツシューズや運動靴における需要の高まりは、北米のグリーンポリオールおよびバイオポリオール市場の成長を加速させる重要な原動力となっています。産業界が持続可能性を重視する傾向が高まるにつれ、ポリウレタン生産におけるバイオベースポリオールの採用が、特にフットウェアなどの需要の高い分野で加速しています。スポーツシューズや運動靴業界では、軽量、耐久性、そして多用途性という特性を持つポリウレタンが重要な役割を果たしています。硬質ポリウレタンは構造部品に広く使用され、軟質ポリウレタンはクッション材やミッドソールに不可欠な材料となっています。消費者の環境に優しい製品への嗜好が高まる中、フットウェアメーカーは市場の需要を満たし、持続可能性の目標達成に向けて、バイオベースポリウレタンへの移行を進めています。アディダス、ナイキ、プーマといった大手スポーツウェアブランドは、この変革の最前線に立っています。例えば、アディダスのFuturecraft. Footprintスニーカーは、再生可能素材由来のバイオベースポリウレタンを採用しており、環境への影響軽減へのブランドのコミットメントを反映しています。同様に、ナイキはバイオポリオールを製品ラインに取り入れ、持続可能性と機能性を両立させたパフォーマンスフットウェアを開発しています。従来のポリウレタンの環境への影響に対する消費者の意識の高まりにより、バイオポリオール市場はさらに活性化しています。顧客がより環境に優しい代替品を求める中、企業はバイオベースのポリオールを活用して自社製品の差別化を図り、市場での地位を強化しています。さらに、ライフスタイルトレンドとしてのアスレジャーの台頭により、ポリウレタンの用途範囲が拡大し、バイオベースの製品の生産量が増加しています。グリーンポリオールとバイオポリオールは、温室効果ガスの排出量と化石燃料への依存を削減する能力があり、北米の環境目標と完全に一致しており、業界関係者からの投資を誘致しています。例えば、オールバーズはサトウキビ由来のバイオベースポリウレタンをフットウェアに使用しています。同社のSweetFoamイノベーションは、持続可能なミッドソール製造における業界のベンチマークとなり、グリーンポリオールの需要をさらに押し上げています。

循環型経済は、廃棄物を最小限に抑え、再利用を促進することで資源効率を最大化することに重点を置いています。

循環型経済の概念は、さまざまな業界で急速に広がりを見せており、廃棄物の最小化と材料の再利用促進による資源効率の最大化への重点が、北米のグリーンポリオールおよびバイオポリオール市場の主要な推進力となりつつあります。この経済モデルは、再生可能資源の利用、エネルギー消費の削減、材料のリサイクルといった持続可能な慣行の採用をメーカーに促しており、ポリウレタン製品の製造における環境に優しいソリューションへの需要の高まりと完全に一致しています。循環型経済では、バージンの石油由来資源への依存を減らし、グリーンポリオールやバイオポリオールなどのバイオベースの代替資源を活用することに重点が置かれています。これらの再生可能ポリオールは、植物由来の原料や廃棄物から作られ、温室効果ガスの排出量削減に貢献し、持続可能な生産プロセスを支援します。この変化は、従来の再生不可能な材料の使用がますます厳しく監視されている自動車、建設、消費財などの業界で特に重要です。大手企業は、バイオベースのポリオールを自社製品に取り入れることで、循環型経済の原則を採用しています。例えば、BASFのPolyTHF製品は様々な用途で使用され、現在では持続可能性と再生可能な原料に重点を置いて生産されており、循環型経済に貢献しています。同様に、Covestroの循環型経済への取り組みは、リサイクルCO2とバイオベースのポリオールをベースとしたポリウレタンの開発に表れており、化石燃料への依存を減らし、より持続可能なサプライチェーンを推進しています。

機会

特に新興国における建設活動の増加

環境に優しい製品を求める規制の強化は、北米のグリーン・バイオポリオール市場に大きなビジネスチャンスを生み出しています。世界各国政府がより厳格な環境規制と持続可能性目標を設定するにつれ、再生可能で生分解性の素材から作られた製品への需要が高まっています。持続可能なフォーム、コーティング、接着剤の製造に使用されるバイオベースのポリオールは、これらの規制要件を満たし、石油由来製品の代替品として機能します。この変化は、グリーンビルディング認証や省エネ基準によってさらに後押しされ、メーカーが製品に環境に優しい素材を採用することを促しています。結果として、これらの規制動向はグリーン・バイオポリオール市場を牽引し、建設、自動車、包装など、様々な業界におけるイノベーションと事業拡大を促進しています。環境に優しい製品を求める規制の強化は、より持続可能で再生可能な代替品への移行を促進することで、北米のグリーン・バイオポリオール市場に大きなビジネスチャンスを生み出すでしょう。各国政府がより厳格な環境規制を導入し、野心的な持続可能性目標を設定するにつれ、企業はこれらの要件を満たすためにバイオベースおよび循環型ソリューションを採用するよう促されるでしょう。この規制の変更により、イノベーションが促進され、持続可能なポリオールの入手可能性が向上し、環境に配慮した製品に対する消費者の嗜好の高まりにも対応できるようになります。

環境に優しい製品に対する規制の推進

環境に優しい製品を求める規制の強化は、世界のグリーン・バイオポリオール市場に大きなビジネスチャンスを生み出しています。世界各国政府がより厳格な環境規制と持続可能性目標を設定するにつれ、再生可能で生分解性の素材から作られた製品への需要が高まっています。持続可能なフォーム、コーティング、接着剤の製造に使用されるバイオベースのポリオールは、これらの規制要件を満たし、石油由来製品の代替品として機能します。この変化は、グリーンビルディング認証や省エネ基準によってさらに後押しされ、メーカーが製品に環境に優しい素材を採用することを促しています。結果として、これらの規制動向はグリーン・バイオポリオール市場を牽引し、建設、自動車、包装など、様々な業界におけるイノベーションと事業拡大を促進しています。結論として、環境に優しい製品を求める規制の強化は、より持続可能で再生可能な代替品への移行を促進することで、世界のグリーン・バイオポリオール市場に大きなビジネスチャンスを生み出すでしょう。各国政府がより厳格な環境規制を導入し、野心的な持続可能性目標を設定するにつれ、企業はこれらの要件を満たすためにバイオベースおよび循環型ソリューションを採用するよう促されるでしょう。この規制の変更により、イノベーションが促進され、持続可能なポリオールの入手可能性が向上し、環境に配慮した製品に対する消費者の嗜好の高まりにも対応できるようになります。

制約/課題

- グリーンポリオールおよびバイオポリオールの使用に関する厳格な規制

バイオベースポリオールの高い生産コストは、北米市場における広範な普及を阻む重大な要因となっています。従来のポリオールは成熟したコスト効率の高い製造プロセスと確立されたサプライチェーンの恩恵を受けていますが、バイオベースポリオールは植物油、農業廃棄物、その他のバイオマスなどの再生可能な原料に依存しています。これらの原料は、多くの場合、複雑な抽出、精製、加工工程を必要とし、生産コストを大幅に増加させます。こうしたコスト上昇の主な要因の一つは、バイオベース原料を高品質ポリオールに変換するための高度な技術とインフラへの依存です。酵素処理や発酵などのこれらの技術は、多額の設備投資と運用コストを必要とします。さらに、バイオベースポリオール分野では規模の経済性が未だ達成されておらず、石油由来の代替品とのコスト格差をさらに拡大しています。原料のばらつきと入手のしやすさも、高コストの一因となっています。農業生産量の変動、季節的な制約、同じバイオマス資源を利用する他産業との競争といった要因が、原材料価格の高騰を招く可能性があります。例えば、バイオポリオール生産に広く使用される大豆油やヒマシ油は、食品業界やバイオ燃料業界からの需要により、しばしば価格圧力にさらされます。こうしたコスト要因により、包装、自動車、消費財など、価格に敏感な業界にとって、バイオポリオールは魅力を失っています。特に、持続可能性認証が大きな競争優位性につながらない市場や、消費者がプレミアム価格を支払う意思が限られている市場では、企業は従来のポリオールからの移行を躊躇する可能性があります。

- ポリオール(ポリウレタン)生産に対する厳格な規制

ポリオール(ポリウレタン)生産に関する厳格な規制は、コンプライアンスコストの増大と運用の複雑さを招き、北米のグリーン・バイオポリオール市場にとって大きな課題となっています。米国のNESHAP、欧州のREACH、そして世界各国の様々な国内法といった規制により、企業は排出量の削減、化学物質の安全性確保、環境基準の遵守のために先進技術への投資を求められてきました。これらの規制は、製造プロセスにおいて広範な試験、文書化、調整を要求することが多く、特に持続可能なバイオベースの生産方法への移行を目指す企業にとって、生産の遅延、運用コストの増加、市場参入の障壁となる可能性があります。例えば、

アメリカ合衆国

有害大気汚染物質に関する国家排出基準 (NESHAP) は、新規および既存の工場施設に対して、有害大気汚染物質の排出を約 70% 削減するための規則であり、コンプライアンス コストの増加や運用の遅延につながる可能性があります。

ヨーロッパ

REACH (化学物質の登録、評価、認可および制限) 化学物質の安全性試験と文書化を要求する包括的な規制。製造プロセスに影響を与え、コンプライアンスのための研究開発コストを増加させます。

インド

1986 年環境保護法。汚染を制御し、安全な製造方法を確保するための規制。環境安全プロトコルの順守が必要であり、これにより生産コストが増加する可能性があります。

原材料不足と出荷遅延の影響と現在の市場シナリオ

データブリッジ・マーケット・リサーチは、市場のハイレベルな分析を提供し、原材料不足や輸送遅延の影響と現在の市場環境を考慮した情報を提供します。これは、戦略的な可能性を評価し、効果的な行動計画を策定し、企業の重要な意思決定を支援することにつながります。

標準レポートのほかに、予測される出荷遅延からの調達レベルの詳細な分析、地域別の販売代理店マッピング、商品分析、生産分析、価格マッピングの傾向、調達、カテゴリパフォーマンス分析、サプライチェーンリスク管理ソリューション、高度なベンチマーキング、その他の調達および戦略サポートのサービスも提供しています。

経済減速が製品の価格と入手可能性に及ぼす予想される影響

経済活動が減速すると、産業は打撃を受け始めます。DBMRが提供する市場分析レポートと情報サービスでは、景気後退が製品の価格設定と入手しやすさに及ぼす予測的な影響が考慮されています。これにより、お客様は競合他社よりも一歩先を行き、売上高と収益を予測し、損益支出を見積もることができます。

北米のグリーンおよびバイオポリオール市場の展望

市場はタイプと用途に基づいてセグメント化されています。これらのセグメント間の成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

タイプ

- ポリエーテルポリオール

- ポリエステルポリオール

応用

- フォーム

- コーティング

- 接着剤

- シーラント

- エラストマー

- その他

北米グリーン・バイオポリオール市場地域分析

市場は分析され、市場規模の洞察と傾向は、上記のように国、タイプ、アプリケーション別に提供されます。

市場対象となる国は米国、メキシコ、カナダです。

米国は、確立された産業基盤と持続可能・再生可能技術への多額の投資により、北米のグリーンポリオールおよびバイオポリオール市場を支配しています。米国には、環境に配慮した生産方法への移行を進めている大手化学企業を含む、バイオベース化学分野の主要企業が多数存在します。

米国は、環境に優しい製品に対する消費者需要の高まりとグリーンケミストリーの導入拡大により、北米のグリーンおよびバイオポリオール市場において最も急速な成長を遂げる国になると予想されています。様々な業界において、二酸化炭素排出量の削減と持続可能性の促進への関心が高まる中、建設、自動車、包装などの分野におけるバイオベースポリオールの需要は拡大しています。

本レポートの国別セクションでは、市場の現在および将来の動向に影響を与える、各国の市場に影響を与える要因や国内市場における規制の変更についても解説しています。下流および上流のバリューチェーン分析、技術トレンド、ポーターのファイブフォース分析、ケーススタディといったデータポイントは、各国の市場シナリオを予測するための指標として活用されています。また、北米ブランドのプレゼンスと入手可能性、そして現地および国内ブランドとの激しい競争あるいは競争の少なさによって直面する課題、国内関税や貿易ルートの影響についても、国別データの予測分析において考慮されています。

北米のグリーンおよびバイオポリオール市場シェア

市場競争環境は、競合他社の詳細を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、北米でのプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションの優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

グリーンおよびバイオポリオールの市場リーダーは、以下のとおりです。

- カーギル社(米国)

- BASF SE(ドイツ)

- エメリーオレオケミカルズ(米国)

- ステパン社(米国)

- 万華(中国)

- ALBERDINGK BOLEY GmbH(ドイツ)

- バイオベーステクノロジーズ(米国)

- オーロリウム(米国)

グリーンおよびバイオポリオール市場の最新動向

- 2024年11月、クリシュナ・エンタープライズとアルバーディンク・ボレイは、インド市場向けの水性アクリル分散液に関する提携を発表しました。クリシュナ・エンタープライズは1985年以来、コーティングにおける革新的なソリューションを提供してきました。ガウラン・ゴラディアは10月にアルバーディンクを訪問し、提携契約に署名しました。

- 2024年10月、カーギルはインドネシア工業省より、グレシックにあるカカオ加工施設におけるインダストリー4.0技術の導入成功が認められ、INDI 4.0 2024スマートファクトリー賞を受賞しました。この受賞は、自動化、リアルタイムデータ監視、エネルギー管理など、効率性と持続可能性の向上を目指す先進的な製造手法へのカーギルの取り組みを高く評価するものです。

- 2023年7月、ステパンは持続可能性と環境に配慮した事業活動への取り組みが評価され、ワールド・ファイナンス・サステナビリティ・アワード2023を受賞しました。この賞は、ステパンが様々な業界において革新的で環境に配慮したソリューションを創出する取り組みを高く評価し、持続可能な事業活動におけるリーダーシップを強化したことを示しています。

- 2024年6月、特殊原料メーカーであるAuroriumは、ヘルスケアへの長期的なコミットメントを反映し、Haelium Pharmaceutical Solutionsの立ち上げを発表しました。数十年にわたるイノベーションを基盤とするHaelium製品ラインは、卓越性への独自のアプローチを体現し、Auroriumを北米の医薬品原料のリーダーとして確立しました。

- 2024年6月、BASFは、包装業界向けに認証された堆肥化可能なバイオポリマーであるバイオマスバランス(BMB)エコフレックスを導入し、ポートフォリオを拡大しました。このエコフレックスFブレンドC1200 BMBは、有機廃棄物から得られる再生可能な原料を使用することで、化石資源の消費を削減し、二酸化炭素排出量を60%削減します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 DBMRベンダーシェア分析

2.1 市場アプリケーションカバレッジグリッド

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 PESTEL分析

4.1.1 政治的要因

4.1.2 経済的要因

4.1.3 社会的要因

4.1.4 技術的要因

4.1.5 環境要因

4.1.6 法的要因

4.1.7 結論

4.2 ポーターの5つの力

4.2.1 新規参入の脅威

4.2.2 代替品の脅威

4.2.3 サプライヤーの交渉力

4.2.4 買い手の交渉力

4.2.5 競争的なライバル関係

4.3 輸入輸出シナリオ

4.4 物価指数

4.5 生産消費分析

4.6 ベンダー選定基準

4.6.1 品質と一貫性

4.6.2 技術的専門知識

4.6.3 サプライチェーンの信頼性

4.6.4 コンプライアンスと持続可能性

4.6.5 コストと価格構造

4.6.6 財務の安定性

4.6.7 柔軟性とカスタマイズ

4.6.8 リスク管理と緊急時対応計画

4.7 気候変動シナリオ

4.7.1 環境問題

4.7.2 業界の対応

4.7.3 政府の役割

4.7.4 アナリストの推奨事項

4.8 生産能力の概要

4.8.1 現在の生産能力

4.8.2 生産能力の地域分布

4.8.3 技術の進歩と革新

4.8.4 能力拡大と将来の予測

4.9 原材料の範囲

4.9.1 植物油

4.9.1.1 ヒマシ油

4.9.1.2 大豆油

4.9.1.3 パーム油

4.9.2 農業残渣および廃棄バイオマス

4.9.2.1 トウモロコシの茎

4.9.2.2 小麦わらと米ぬか

4.9.3 糖質原料

4.9.3.1 糖アルコール

4.9.4 藻類およびその他の新規資源

4.9.4.1 藻類

4.9.5 廃油および副産物

4.9.5.1 使用済み食用油

4.9.6 結論

4.1 サプライチェーン分析

4.10.1 概要

4.10.2 物流コストシナリオ

4.10.2.1 輸送費

4.10.2.2 保管および在庫管理

4.10.2.3 北米のサプライチェーンの混乱

4.10.3 物流サービスプロバイダーの重要性

4.10.3.1 原材料の調達と輸送

4.10.3.2 物流における持続可能性

4.10.3.3 北米の流通とサプライチェーンの調整

4.10.3.4 技術統合

4.10.4 結論

4.11 メーカーによる技術の進歩

4.11.1 原料イノベーションと原材料最適化

4.11.1.1 先端触媒とグリーンケミストリー

4.11.1.2 原料の多様化

4.11.2 高度な製造技術

4.11.2.1 生体触媒と酵素プロセス

4.11.2.2 グリーン溶剤と無溶剤プロセス

4.11.2.3 連続フロー化学

4.11.3 プロセス統合とエネルギー効率

4.11.3.1 熱統合とエネルギー回収

4.11.3.2 プロセスの強化

4.11.4 パフォーマンスと製品イノベーション

4.11.4.1 特定の用途向けにカスタマイズされたバイオポリオール

4.11.4.2 耐久性と安定性の向上

4.11.5 循環型経済と廃棄物削減

4.11.5.1 バイオベースポリオールのリサイクル

4.11.5.2 ゼロウェイスト製造

4.11.6 結論

5 規制範囲

5.1 環境規制および基準

5.1.1 カーボンフットプリントと温室効果ガスの排出

5.1.2 持続可能性と生分解性

5.1.3 REACHおよび化学物質安全規制

5.2 原料調達と農業規制

5.2.1 原材料の持続可能な調達

5.2.2 農業環境規制

5.2.3 トレーサビリティと認証

5.3 製品の安全性と規制遵守

5.3.1 安全性および毒性規制

5.3.2 可燃性基準

5.4 循環型経済と廃棄物管理規制

5.4.1 拡大生産者責任(EPR)

5.4.2 プラスチック廃棄物と包装に関する規制

5.5 地域の規制と基準

5.6 結論

6 市場概要

6.1 ドライバー

6.1.1 持続可能な素材への意識の高まり

6.1.2 スポーツや運動靴などの様々な用途における硬質および軟質ポリウレタンの需要増加

6.1.3 循環型経済は、廃棄物を最小限に抑え、再利用を促進することで資源効率を最大化することに重点を置いています。

6.2 拘束

6.2.1 従来のポリオールと比較した性能の限界

6.2.2 バイオベースポリオールの高生産コスト

6.3 機会

6.3.1 特に新興国における建設活動の増加

6.3.2 環境に優しい製品に対する規制の推進

6.3.3 生産における技術の進歩

6.4 チャレンジ

6.4.1 ポリオール(ポリウレタン)生産に対する厳格な規制

7 北米のグリーンおよびバイオポリオール市場(タイプ別)

7.1 概要

7.2 ポリエーテルポリオール

7.3 ポリエステルポリオール

8 北米グリーン・バイオポリオール市場(用途別)

8.1 概要

8.2 フォーム

8.3 コーティング

8.4 接着剤

8.5 シーラント

8.6 エラストマー

8.7 その他

9 北米グリーン・バイオポリオール市場(地域別)

9.1 北米

9.1.1 米国

9.1.2 カナダ

9.1.3 メキシコ

10 北米グリーン・バイオポリオール市場:企業展望

10.1 企業シェア分析:北米

11 SWOT分析

12社の企業プロフィール

12.1 カーギル株式会社

12.1.1 会社概要

12.1.2 企業株式分析

12.1.3 製品ポートフォリオ

12.1.4 最近の開発

12.2 BASF

12.2.1 会社のスナップショット

12.2.2 収益分析

12.2.3 企業株式分析

12.2.4 製品ポートフォリオ

12.2.5 最近の開発

12.3 エメリー油脂化学品

12.3.1 会社のスナップショット

12.3.2 企業株式分析

12.3.3 製品ポートフォリオ

12.3.4 最近の開発

12.4 ステパンカンパニー

12.4.1 会社のスナップショット

12.4.2 収益分析

12.4.3 企業株式分析

12.4.4 製品ポートフォリオ

12.4.5 最近の開発

12.5 ポリラボ™。

12.5.1 会社のスナップショット

12.5.2 企業株式分析

12.5.3 製品ポートフォリオ

12.5.4 最近の開発

12.6 アルベルディンク・ボレイ有限会社

12.6.1 会社のスナップショット

12.6.2 製品ポートフォリオ

12.6.3 最近の開発

12.7 ゴールデンボックス

12.7.1 会社のスナップショット

12.7.2 製品ポートフォリオ

12.7.3 最近の開発

12.8 バイオベース技術

12.8.1 会社のスナップショット

12.8.2 製品ポートフォリオ

12.8.3 最近の開発

12.9 万華

12.9.1 会社のスナップショット

12.9.2 収益分析

12.9.3 製品ポートフォリオ

12.9.4 最近の開発

13 アンケート

関連レポート14件

表のリスト

表1 ポリオール(ポリウレタン)の生産に関する国別規制

表2 北米グリーン・バイオポリオール市場(タイプ別)、2018年~2032年(千米ドル)

表3 北米のグリーンおよびバイオポリオール市場(タイプ別)、2018年~2032年(キロトン)

表4 北米のグリーンおよびバイオポリオール市場におけるポリエーテルポリオール、セグメント別、2018年~2032年(千米ドル)

表5 北米のグリーンおよびバイオポリオール市場におけるポリエーテルポリオール、カテゴリー別、2018年~2032年(千米ドル)

表6 北米のグリーンおよびバイオポリオール市場におけるポリエステルポリオール、セグメント別、2018年~2032年(千米ドル)

表7 北米のグリーンおよびバイオポリオール市場におけるポリエステルポリオール、カテゴリー別、2018年~2032年(千米ドル)

表8 北米グリーン・バイオポリオール市場、用途別、2018年~2032年(千米ドル)

表9 北米のグリーンおよびバイオポリオール市場(セグメント別)、2018年~2032年(千米ドル)

表10 北米のグリーンおよびバイオポリオール市場(国別)、2018年~2032年(千米ドル)

表11 北米のグリーンおよびバイオポリオール市場(国別、2018年~2032年)(キロトン)

表12 北米グリーン・バイオポリオール市場(タイプ別)、2018年~2032年(千米ドル)

表13 北米のグリーンおよびバイオポリオール市場(タイプ別)、2018年~2032年(キロトン)

表14 北米のグリーンおよびバイオポリオール市場におけるポリエーテルポリオール、セグメント別、2018年~2032年(千米ドル)

表15 北米のグリーンおよびバイオポリオール市場におけるポリエーテルポリオール、カテゴリー別、2018年~2032年(千米ドル)

表16 北米のグリーンおよびバイオポリオール市場におけるポリエステルポリオール、セグメント別、2018年~2032年(千米ドル)

表17 北米のグリーンおよびバイオポリオール市場におけるポリエステルポリオール、カテゴリー別、2018年~2032年(千米ドル)

表18 北米グリーン・バイオポリオール市場、用途別、2018年~2032年(千米ドル)

表19 北米のグリーンおよびバイオポリオール市場におけるポリエステルポリオールフォーム、セグメント別、2018年~2032年(千米ドル)

表20 米国のグリーンおよびバイオポリオール市場(タイプ別)、2018年~2032年(千米ドル)

表21 米国のグリーンおよびバイオポリオール市場(タイプ別)、2018年~2032年(キロトン)

表22 米国のグリーンおよびバイオポリオール市場におけるポリエーテルポリオール、セグメント別、2018年~2032年(千米ドル)

表23 米国のグリーンおよびバイオポリオール市場におけるポリエーテルポリオール、カテゴリー別、2018年~2032年(千米ドル)

表24 米国グリーンおよびバイオポリオール市場におけるポリエステルポリオール、セグメント別、2018年~2032年(千米ドル)

表25 グリーンおよびバイオポリオール市場における米国のポリエステルポリオール、カテゴリー別、2018年~2032年(千米ドル)

表26 米国のグリーンおよびバイオポリオール市場、用途別、2018年~2032年(千米ドル)

表27 米国のグリーンおよびバイオポリオール市場におけるポリエステルポリオールのフォーム、セグメント別、2018年~2032年(千米ドル)

表28 カナダのグリーンおよびバイオポリオール市場(タイプ別)、2018年~2032年(千米ドル)

表29 カナダのグリーンおよびバイオポリオール市場(種類別)、2018年~2032年(キロトン)

表30 カナダのグリーンおよびバイオポリオール市場におけるポリエーテルポリオール、セグメント別、2018年~2032年(千米ドル)

表31 カナダのグリーンおよびバイオポリオール市場におけるポリエーテルポリオール、カテゴリー別、2018年~2032年(千米ドル)

表32 カナダのグリーンおよびバイオポリオール市場におけるポリエステルポリオール、セグメント別、2018年~2032年(千米ドル)

表33 カナダのグリーンおよびバイオポリオール市場におけるポリエステルポリオール、カテゴリー別、2018年~2032年(千米ドル)

表34 カナダのグリーンおよびバイオポリオール市場、用途別、2018年~2032年(千米ドル)

表35 カナダのグリーンおよびバイオポリオール市場におけるポリエステルポリオールのフォーム、セグメント別、2018年~2032年(千米ドル)

表36 メキシコのグリーンおよびバイオポリオール市場(タイプ別)、2018年~2032年(千米ドル)

表37 メキシコのグリーンおよびバイオポリオール市場、タイプ別、2018-2032年(キロトン)

表38 メキシコのグリーンおよびバイオポリオール市場におけるポリエーテルポリオール、セグメント別、2018年~2032年(千米ドル)

表39 メキシコのグリーンおよびバイオポリオール市場におけるポリエーテルポリオール、カテゴリー別、2018年~2032年(千米ドル)

表40 メキシコのグリーンおよびバイオポリオール市場におけるポリエステルポリオール、セグメント別、2018年~2032年(千米ドル)

表41 メキシコのグリーンおよびバイオポリオール市場におけるポリエステルポリオール、カテゴリー別、2018年~2032年(千米ドル)

表42 メキシコのグリーンおよびバイオポリオール市場、用途別、2018年~2032年(千米ドル)

表43 メキシコのグリーンおよびバイオポリオール市場におけるポリエステルポリオールのフォーム、セグメント別、2018年~2032年(千米ドル)

図表一覧

図1 北米のグリーンおよびバイオポリオール市場

図2 北米のグリーンおよびバイオポリオール市場:データの三角測量

図3 北米のグリーンおよびバイオポリオール市場:DROC分析

図4 北米のグリーンおよびバイオポリオール市場:北米と地域市場の比較分析

図5 北米のグリーンおよびバイオポリオール市場:企業調査分析

図6 北米のグリーンおよびバイオポリオール市場:多変量モデリング

図7 北米のグリーンおよびバイオポリオール市場:インタビュー人口統計

図8 北米グリーンおよびバイオポリオール市場:DBMR市場ポジショングリッド

図9 北米グリーン・バイオポリオール市場:ベンダーシェア分析

図10 北米のグリーンおよびバイオポリオール市場:用途範囲グリッド

図11 北米のグリーンおよびバイオポリオール市場:セグメンテーション

図12 北米のグリーンおよびバイオポリオール市場(タイプ別、2024年)

図13 北米のグリーンおよびバイオポリオール市場の概要

図14 戦略的意思決定

図15 持続可能な素材に対する意識の高まりが、予測期間中の北米のグリーンおよびバイオポリオール市場を牽引すると予想される

図16 ポリエーテルポリオールセグメントは、2025年と2032年に北米のグリーンおよびバイオポリオール市場で最大のシェアを占めると予想されています。

図17 PESTEL分析

図18 ポーターの5つの力

図19 輸入輸出シナリオ(千米ドル)

図20 北米グリーン・バイオポリオール市場、2023-2032年、平均販売価格(USD/トン)

図21 生産消費分析

図22 ベンダー選択基準

図23 北米のグリーンおよびバイオポリオール市場の推進要因、制約要因、機会、課題

図24 インドの国道総延長(キロメートル)(2014-2023年)

図25 インドの空港数(2014~2024年)

図26 北米のグリーンおよびバイオポリオール市場:タイプ別、2024年

図27 北米のグリーンおよびバイオポリオール市場:用途別、2024年

図28 北米のグリーンおよびバイオポリオール市場:スナップショット(2024年)

図29 北米のグリーンおよびバイオポリオール市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。